Enjeux des nouvelles technologies de l'information et de la communication (NTIC) dans la gestion de la clientèle d'une banque (Cas de la RAWBANK)( Télécharger le fichier original )par Eric 'R-One' MULOJI SHIMUNA Université de Lubumbashi (UNILU) - Licence 2008 |

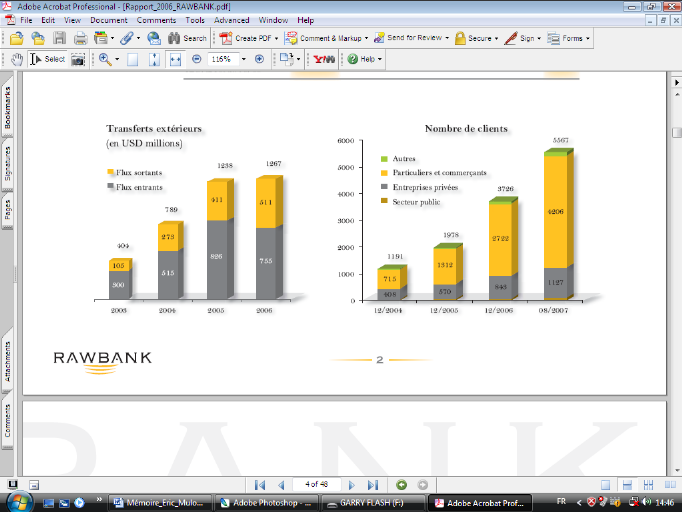

I.1.3. Politique commerciale et opérationnelComme nous le dit Etienne Claude MABUNDA (78(*)) - Corporate manager à la Rawbank -, la RAWBANK a mis en place une politique commerciale axée sur la proximité de la clientèle et la qualité du service rendu. En effet, la RAWBANK se rapproche de plus en plus de sa clientèle sur tout en ce qui concerne la distribution ou l'offre de ses services par la création du multi canal (agences, téléphones, mobiles, internet, automates,...) car ce dernier commence peu à peu à passer dans nos moeurs. Comme nous l'avons souligné dans le chapitre précédent, pour M. Christian KAMANZY - directeur du département des ressources humaines, de la direction commerciale et du département des opérations -, le personnel de la RAWBANK doit être à pointe de l'actualité et de l'évolution de leurs discipline vu que « la qualité et le savoir-faire des équipes doivent être des priorités au service du client » pour être plus proche de lui et lui offrir un service répondant à ses attentes. Les corporate officers de la RAWBANK sont ainsi à l'écoute permanente et à la totale disposition des clients pour comprendre les éléments de leurs métiers, les connaitre et apprécier leurs besoins financiers en vue de mesurer les réponses concrètes à leur apporter, les mots d'ordre étant : réactivité, disponibilité, rapidité. Il faut rappeler ici que l'organisation commerciale de la RAWBANK est optimalisée par cible de clientèle (corporate, private, retail). Dans son plan stratégique, la RAWBANK s'est organisée de manière à disposer en permanence d'importantes liquidités, tant en franc congolais qu'en dollar, que ce soit à Kinshasa, à Lubumbashi, à Matadi, à Likasi ou à Kolwezi. Pour la RAWBANK, c'est un atout indéniable dans un marché où priment les transactions en liquide. Une des clés du succès de la banque, dès sa création, tient à la qualité, la fiabilité et la rapidité des opérations qu'elle traite (79(*)). Il faut noter que le département des opérations est le centre névralgique de la banque. Hormis le fait que la RAWBANK utilise les NTIC dans la fourniture de ses services et est la première banque en RDC à utilisée la monétique, elle fut aussi la première banque à utiliser en direct les services SWIFT pour le traitement des transferts internationaux, ce qui a eu pour résultat : tout les comptes à l'étranger sont crédités endéans les 24 heures, et cela également grâce à un réseau bien structuré de correspondants internationaux (voir chapitre II). Les statistiques sont significatives depuis que la RAWBANK a commencé à utiliser les services SWIFT, illustrations faites ci-dessous : Tableau 9 : Transferts extérieurs à la RAWBANK, de 2003 à 2006 (en USD millions)

Source : élaboré par nous-mêmes sur base des données à notre disposition Graphiquement, cette situation se présente comme suit : Figure 6 : Transferts extérieurs à la Rawbank de 2003 à 2006 (en millions de USD)

Source: Marc-E. EVERAERT, RAWBANK. Panorama 2006, éd. RAWBANK, Kinshasa, Octobre 2007, p.2 Au regard de ces chiffres, nous remarquons que le total des flux sortants en contre-valeur dollars a été multiplié par 5 au cours des trois dernières années. Dans le même temps, les flux entrants ont vu leur valeur totale multipliée par 2,5. Ceci traduit la performance de la RAWBANK et dans ce contexte d'accroissement rapide du nombre d'opérations tant domestiques qu'internationales, la « Tolérance zéro » prévaut en matière de risques compliance et d'erreurs. La RAWBANK mise tellement sur la qualité de ses opérations que les modalités de contrôle mises en place par la direction des opérations en collaboration avec l'audit et le contrôle interne, a données des résultats satisfaisants en 2007. Ainsi, moins de 2% d'erreurs ont été constatées dans le traitement des opérations, la plupart du temps régularisé avant exécution. Parlant de la performance (80(*)), M. Achille ILONDO LELE-NGONDO, directeur des opérations, trouve que les clients leur ont accordés leur confiance, raison pour laquelle la RAWBANK fournit d'efforts d'aménagement d'un cadre qui vaut d'être rapide et performant. Il dit : « nous sommes aujourd'hui attentifs à ne pas être débordés par notre propre performance ». Cette performance de la RAWBANK dont nous parle M. Achille ILONDO, est due à la fourniture au marché congolais en général et à sa propre clientèle en particulier, d'un service bancaire professionnel basé sur la qualité, la fiabilité et la rapidité des opérations par l'investissement sans relâche dans les NTIC mais aussi par l'offre d'une large gamme de produits et de services à forte valeur ajoutée à une clientèle connue et bien identifiée de grandes entreprises et d'organismes internationaux, de particuliers et de PME performantes. I.1.3.1. La gamme au service de l'entrepriseLa RAWBANK déploie une offre de produits et services adaptés aux nécessités et aux contraintes du marché local et cela dans le souci d'accompagner le développement industriel et commercial des opérateurs économiques performants en RDC. Nous trouvons ainsi dans cette gamme : - Le financement des importations et exportations ; - L'ouverture de crédits documentaires ; - La négociation de remises documentaires ; - Les avances sur produits et aval d'effets ; - L'émission de cautionnements de marché et lettre de garantie ; - Les opérations de change et d'arbitrage au comptant et à terme ; - Les transferts nationaux et internationaux ; - Les dépôts à vue et à terme ; - Le RAWBANKING ; - La mise à disposition de liquidités en USD et franc congolais. Outre ces différents services, la banque offre aussi ses conseils aux entreprises, leur création, les fusions et acquisitions, la recherche de financement à moyen terme et l'analyse de projets d'investissement (81(*)). * 78 Mwangaza TV, Hélène SAMBWE, PROMO BUZINESS PLUS, (c) rtmwangaza, Mai 2007 * 79Marc E. EVERAERT, Op.Cit, p.12 * 80 Marc E. EVERAERT, Op. Cit, p.13 * 81 Victoire EYOBI, La Rawbank et sa gamme de produits, in magazine économique ENTREPRENDRE n°10, éd. Synergy group. Kinshasa, Juin D2007, p.10 |

|