B) Crédit privé et croissance en

Haïti

La majorité des théories économiques sont

unanimes à reconnaître les incidences positives du crédit

au secteur privé sur les activités économiques, comme

l'ont si bien montré les tenants de l'école du « canal du

crédit »43 qui ont soutenu l'idée qu'une

augmentation du crédit au secteur privé entraîne une

augmentation des revenus stimulant ainsi la croissance économique ; donc

on va essayer de voir comment l'évolution du crédit au secteur

privé a influencé la croissance pendant cette période

sous/étude.

43 Bernanke, B. ,«On the predictive power of interest rates

and interest rates spread». pp. 12/15.

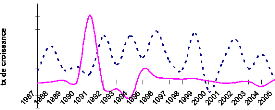

En observant le graphe ci-dessous, nous comprenons qu'il n'y

pas lieu de lien de cause à effet entre le crédit bancaire au

secteur privé et la croissance économique dans le cas de

l'économie haïtienne pendant la période

sous-étude.

graphe 5

Evolution du tx de croiss du PIB et du tx de croiss

du credit au secteur prive

60.00

50.00

40.00

30.00

20.00

10.00

croissance du credit au secteur priv.

Tx de croiss PIB (%)

0.00

10.00

-20.00

Source : BRH

En somme, cette étude sur l'évolution du

crédit au secteur privé et de son rôle vis- à-vis de

la croissance économique nous a permis de voir que la distribution du

crédit au secteur privé bancaire de 1986 à 2005 n'a pas

été régulière pour diverses raisons tant

économiques que politiques. Aussi, cela peut dépendre de la

politique monétaire adoptée et appliquée dans des

situations particulières.

C) La problématique du crédit

« En Amérique Latine, le crédit bancaire

reste rare, coûteux et extrêmement volatile ». Telle est la

conclusion peu encourageante d'une étude approfondie des systèmes

bancaires de la région publiée par la BID en 200444.

Haïti est tout aussi concerné par cette problématique. Le

problème du crédit devrait être ainsi abordé sur

quatre angles différents : l'insuffisance, le coût,

l'exclusivité et la qualité.

Selon les données de la BRH, le crédit au secteur

privé est passé de 1,29 milliard à 25,7 milliards de

gourdes de septembre 1986 à septembre 2005 et le ratio M2 / PIB de

0,6 % en 1986 à 3,34 % en 2005. Ceci démontre

que les disponibilités à l'octroi du crédit sont en

progression. Tandis que, le ratio Crédit secteur privé / PIB n'a

pas pu atteindre la barre des 5 % pas avant 2004 avec une moyenne de 1,99 % de

1986 à 200545. Ce rationnement du crédit en

Haïti, donc, n'est pas forcément imputable à la faiblesse de

disponibilités bancaires.

Le deuxième aspect de la question est relatif au

coût du crédit. Un produit rare est généralement

coûteux. Mais, il y a une autre considération à faire. En

Haïti, on remarque mis à part le problème d'insuffisance de

fonds prêtables, les institutions de crédit ont tendance à

imposer des conditions draconiennes face à la demande des agents qui ont

besoin du crédit46, un ensemble de mesures qui

protègent les banques certes, mais entravent l'activité de

crédit. Nous reconnaissons certes, le niveau élevé de

risque qui entoure les investissements économiques par rapport à

la fragilité du pays; mais, reste à savoir si les mesures

préventives en terme d'octroi du crédit au secteur privé

correspondent toujours à la réalité du marché. En

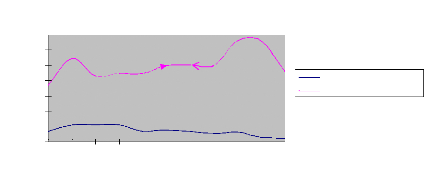

effet, nous savons que le spread bancaire est resté

généralement élevé. Selon les sources de la BRH, il

a atteint 15 % en septembre 1995, pour un taux d'intérêt moyen de

3,5 % sur les dépôts d'épargne et un taux

d'intérêt moyen sur les prêts de 18,5 %. En septembre 2005,

le spread bancaire était de 21,87 % pour des taux

d'intérêts sur les dépôts d'épargnes et de

prêts de 1,13 % et 23 % respectivement. Voyons le graphe qui suit.

45 En 2000 le ratio Credit privé privé / PIB au

Chilie était de 72 % selon les données de Banco Cenral de

Chile

46 Fritz Deshommes, «Vie chère et politique

économique en Haïti», pp. 194,195

tx d'inrnrêt

35

30

25

15

10

5

0

Sep-

95

Sep-

96

Sep-

97

Sep-

98

Sep-

99

graphe 6

Evolution du Spread bancaire

Sep-

00

Sep-

01

Sep-

02

Sep-

03

Sep-

04

Sep-

05

tx d'int dépôt d'épargne tx d'int

prêt

Source : BRH

Cet écart de taux qui est généralement

inélastique par rapport aux variations des taux directeurs de la BRH

nuit considérablement à la demande de crédit. D'une part,

les potentiels épargnants pourraient être réticents

à faire des dépôts, et d'autre part, ceux qui ont besoin du

crédit seraient de plus en plus désintéressés

à formuler une demande.

Le troisième aspect du problème est

l'exclusivité. Cela sous/entend que le crédit est parfois

discriminatoire dans le sens qu'il n'est pas ouvert à tout le monde ou

en d'autres termes, une minorité de personnes est

privilégiée au dépend d'une certaine majorité sur

la base de l'apparenté. Environ 133 clients sur 400,000

détiennent les 2/3 du volume de crédits supérieurs

à 75,000.00 gourdes au niveau des banques commerciales haïtiennes

(PNUD-BIT, 1997). Aussi, selon les chiffres de la BRH, environ 10 % des

emprunteurs du système bancaire haïtien ont

bénéficié approximativement de 80 % du portefeuille de

crédit total au 30 septembre 2005 (contre 68 % en 2004)47.

C'est une expression de la concentration de l'offre des services financiers

notamment les prêts bancaires.

Le dernier aspect dans le problème du crédit est sa

qualité. Il ne suffit donc pas d'accorder des prêts à des

clients, mais les prêts doivent être de qualité. La

qualité du

47 BRH, Rapport Annuel 2005

crédit renvoie notamment à sa

productivité. Pour l'année 2005, les prêts improductifs

représentaient 12,38 % des prêts bruts et le ratio des prêts

improductifs sur l'avoir des actionnaires était de 42,19 %. Des chiffres

inquiétants, qui démontrent la mauvaise qualité de l'actif

et la faiblesse de l'assise financière du système bancaire.

Tous ces obstacles empêchent non seulement au

crédit au secteur privé d'évoluer normalement, mais aussi

d'avoir des incidences positives sur la création de richesse et de

l'emploi.

Dans le prochain chapitre, nous allons présenter notre

modèle économétrique mettant en

relation le

crédit au secteur privé et la croissance du PIB

CHAPITRE III-

ANALYSE ECONOMETRIQUE DE LA RELATION ENTRE LE CREDIT AU

SECTEUR PRIVE ET LA CROISSANCE ECONOMIQUE.

|