Le système financier haitien: La problématique du crédit au secteur privé face aux défis de croissance économique (1986-2005)( Télécharger le fichier original )par Etzer Emile Université Quisquéya - Licence en Sciences Economiques 2008 |

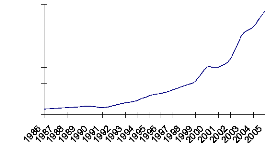

B) Les banques commercialesLa catégorie des banques commerciales fonctionnant en Haïti regroupe sept (7) institutions de dépôts et une banque d'épargne et de logement (BEL). Parmi les 7 institutions de dépôts, il y deux (2) banques commerciales d'Etat (BNC et BPH), cinq (5) banques commerciales privées haïtiennes (Sogebank, Unibank, Capital Bank, BUH et BICH) et 2 succursales de banques étrangères (Citibank N.A et Scotiabank). L'unique banque d'épargne et de logement est la Sogebel37. Le système bancaire haïtien a donc connu d'importants changements. Ainsi, on a enregistré une vulgarisation poussée et une plus grande accessibilité de certains services 36 www.eclac.cl «La inversión extranjera en América Latina y el Caribe 2007 » 37 BEL appartenant au Groupe Sogebank bancaires au cours des quinze dernières années38. Les BCM sont passées d'une situation assez critique pour arriver à une maturité relative aujourd'hui. Selon les données de la BRH, l'actif total du système bancaire était évalué à 3,67 milliards de gourdes en septembre 1986. Il est donc passé à 65,81 milliards en septembre 2005. Graphe 1 70000.00 60000.00 50000.00

40000.00 30000.00 actif du systeme bancaire (en million de gourdes) 20000.00 10000.00 0.00 Source : BRH Nous sommes certes autorisés à dire que le système bancaire a connu une période de développement assez remarquable. Toutefois, certains éléments du système ont encore du mal à prendre ce rythme. C'est ce qui explique le cas de certaines contre performances. C) Les institutions financières non/bancairesLes institutions financières non bancaires (IFNB) qui fonctionnent dans le pays sont surtout des institutions de microfinance, les coopératives d'épargne et de crédit, les compagnies d'assurance, les fonds de pension, les maisons de transfert et les bureaux de change. A cette liste, s'ajoutent certaines institutions financières de développement opérant en Haïti telles que la Société Financière Haïtienne de Développement Economique et Sociale (SOFIHDES), Le Fonds Haitiano-allemand pour le Développement rural (FONDEV) et la Fondation Haïtienne de Développement (FHD) et certains organismes financiers publics tels l'Office Nationale d'Assurance (ONA) et le 38 Le nombre de compte de dépota progressé de 17 % en 2005 pour atteindre 1 360 749. Bureau de Crédit Agricole (BCA)39. Toutefois, il faut reconnaître que ce sous/secteur n'est pas suffisamment transparent, dans le sens que ses activités ne sont pas intégralement supervisées et contrôlées. On reconnaît que le CNC (Conseil national des coopératives) et la DIGCP (Direction de l'Inspection Générale des Caisses Populaires) de la BRH réalisent de nombreux progrès en ce sens, mais il reste encore beaucoup à faire surtout en ce qui concerne les autres IFNB tels les fonds de pension et les compagnies d'assurance. Les institutions de microfinance et les coopératives d'épargne et crédit se partagent l'ample secteur de la population active non-bancarisée et qui souvent travaille dans l'informel. Leurs activités se concentrent dans ce cas dans la zone métropolitaine (où vit environ 1/4 de la population) et dans le commerce (90% environs des activités financées par le secteur dans son ensemble)40. En 2002, la crise du système coopératif a démontré une situation de manque de réglementation et de supervision. Des institutions de microfinance non/coopératives se sont développées en Haïti à partir des premières années '90 et tendent à se dynamiser de plus en plus. Leur poids dans les transactions financières n'est pas du tout négligeable. En 2005, les 25 IMF formant l'Association Nationale des Institutions de Microfinance d'Haïti (ANIMH)41, représentent un portefeuille de crédit de 1,241 milliard de gourdes (environ 31 millions de dollars américains) soit presque 3 % du crédit intérieur. Mais le gros problème réside surtout dans leur précarité, expliquée par leur manque d'autonomie financière42 et leur mauvaise gestion. En ce qui concerne les compagnies d'assurance, les maisons de transfert, les bureaux de change, les fonds de pension et les institutions financières de développement, nous ne disposons pas suffisamment de données pouvant nous permettre d'évaluer leur part de marché et leur niveau d'influence sur la croissance économique du pays. 39 Durant Régine et al., «Le système financier haïtien», pp. 12/14 40 www.animhaiti.com, «Rapport annuel d'activités 2005 » 41 Idem 42 La plupart d'entre elles sont financées par des ONGs Donc en réalité parler du système financier haïtien revient presque à parler du système bancaire, vu la dominance de ce dernier dans le secteur et de la faiblesse d'information concernant les autres institutions financières non bancaires du pays. |

|