2.4 Construction de la grille

Dans cette section, on présente un critère de

choix pour la construction de la grrille MN présentée

dans la section précédente. Ce critère consiste à

représenter les quantiles des variables prix sous-jacent et

volatilité à l'aide de la simulation de Monte Carlo.

On rappelle que le modèle GARCH pour l'évaluation

des options s'écrit comme suit :

|

St+1 lnSt

|

= r-

|

1

2

|

pHt+1 + Ht+1Et+1

|

Ht+1 =

/30+/31Ht+/32Ht(Et-À-O)2,

(2.22)

Q

Et+1 j 1t ~ A/(0,1).

On remarque que les variables St et Ht+1

dépendent respectivement des termes d'erreur Et

et Et+1. Donc pour une trajectoire donnée n 2

{1, ..., N}, si on génèrer un échantillon de T

valeurs

E1, ..., ET, On obtient un échantillon de valeurs de S1,

·

·

·ST et H2, ..., HT+1 Donc, pour

un

nombre de trajectoires assez grand, on peut représenter les quantiles

des variables St et

Ht+1.

En d'autres termes, nous allons représenter le nombre

de points St et Ht+1 générés par la simulation

pour chaque intervalle. Ainsi, nous pouvons distinguer les intervalles de prix

et de volatilités selon leur fréquence.

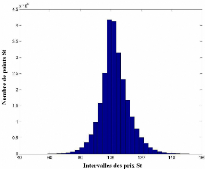

FIG. 2.1: Distribution des prix de l'actif sous-jacent St

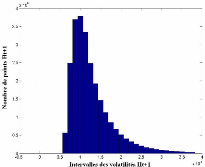

FIG. 2.2: Distribution des volatilités Ht+1

Dans les deux figures précédentes, on remarque

que la distribution de ln(St) est celle d'une distribution normale et que la

distribution de Ht+1 suit celle d'une Khi deux. Ce résultat

est prévisible puisque dans le modèle Garch, St dépend du

terme d'erreur Et et Ht+1 dépend du terme E 2 t avec Et suit

la loi normale centrée réduite.

Le but de cette représentation est d'identifier les

points {a0, a1, ..., aM} des prix et {d0, d1, ..., dN} des volatilités

de la grille MN présentée dans la section

précédente.

En analysant la figure 2.1, on constate qu'on a une

concentration de points au milieu plus qu'aux extrémités. De

même, pour la figure 2.2, on note une concentration de points dans des

parties plus que d'autres. Donc, choisir un pas constant pour les points de la

grille ne serait pas un choix judicieux. En effet, plusieurs points importants

seraient négligés et d'autres moins importants seraient

retenus.

Ainsi, pour tenir compte des ces constatations, nous avons

opté pour une grille logarithmique pour les deux distributions. En

effet, avec une telle grille, nous aurons un pas assez petit dans la partie

où il y a un maximum de points et un pas plus grand dans la partie

où il y a moins de points. Le choix de cette grille conduit à un

algorithme plus efficace et à une convergence plus rapide.

|