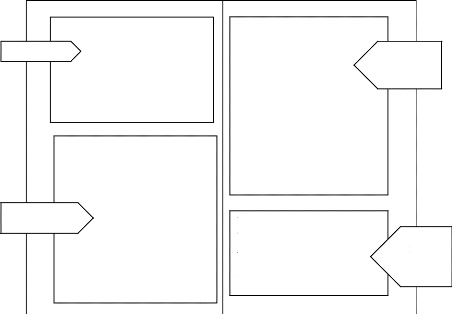

I.2.5 PRESENTATION DU BILAN

ACTIF FIXE

ACTIF

CIRCULANT

Immobilisation incorporelles

Immobilisation corporelles

Immobilisation

financières

Stock

Créance d'exploitation Créance diverses

Titre à court terme Chèques et coupons

Disponible

Actif - Emploi

Fonds propres

Reserve

Report à nouveaux

Résultat

Provision réglementée Subvention

d'équipement

Provision pour risque partie à long terme

Dettes d'exploitation à court terme

Dettes diverses à court terme

Dettes financière à court terme

Passif - Ressource

CAPITAUX

PERMANENT

CIRCULANT

PASSIF

Fig 1 : Présentation condensé du bilan

I.2.6 ANALYSE FINANCIERE DU BILAN

Cette analyse consiste à porter un jugement sur la

santé financière de l'entreprise en examinant son aptitude ou sa

capacité de faire face à ses engagements à long, moyen et

court terme.

Connaitre si l'entreprise est en équilibre financier,

c'est arriver d'abord à déterminer les agrégats de

l'équilibre financiers qui sont : fonds de roulement ; son besoin en

fonds de roulement et sa trésorerie.

I.2.6.1 FONDS DE ROULEMENT (FR)

a) Notions

Le fonds de roulement est le fondement même du principe

de l'équilibre financier, sa détermination donne une indication

précise de l'affectation des ressources de l'entreprise.31

Le principe de l'équilibre financier consiste à

s'assurer de l'adéquation des ressources obtenues par l'entreprise avec

les emplois qui en sont fait. Ainsi qu'on n'achète pas une maison

grâce à un découvert bancaire ; l'analyse consistera

à vérifier si l'entreprise à financer ses emplois

acyclique par des ressources stables, c'est-à-dire dispose d'un

excédent de ressource à long terme.

Le fonds de roulement s'appréhende dans ce travail comme

étant : - La partie des capitaux permanents qui n'est pas investie

à long terme ;

- La partie de capitaux permanent qui est investie à court

terme ;

- La partie de l'actif à moins d'un an qui n'est pas

financé par les dettes à court terme ;

- La partie de l'actif à moins d'un an qui est

financée par des capitaux permanent.

31 ALBERT C. et MAPAPA M., « Diagnostic

financier des entreprises », éd. Ulg, Bruxelles, 2008, p.70

b) Calcul du fonds de roulement net global

On l'aborde par le haut soit par le bas du bilan, ce faisant

ainsi : + Par le haut du bilan

+ Par le bas du bilan

c) Interprétation du fonds de

roulement

c.1 Fonds de roulement positif (FR+)

L'existence d'un FR+ constitue une marge de

sécurité, cette dernière évite à

l'entreprise :

- De demander des délais de règlement

supplémentaire aux fournisseurs ; - De devoir céder des actifs

immobilisés pour honorer ses dettes ;

- De recourir à des crédits de trésorerie

couteux (découvert bancaire) ; - D'être en état de

cessation de paiement.

c.2 Fonds de roulement négatif

(FR-)

Ici les immobilisations sont plus importantes que les passifs

acycliques, ces immobilisations étant financées par des

ressources à court terme (dettes auprès des fournisseurs, les

avances clients, etc.

L'entreprise risquerait de devoir vendre ses immobilisation pour

pouvoir règle ses fournisseurs qui lui reviendrons à moins d'un

an.

c.3 Fonds de roulement nul (FR0)

C'est un cas qui est quasiment rare, rencontre surtout

à la constitution de l'entreprise ; montre aussi qu'après avoir

vendu, l'entreprise n'a plus ou peu de liquidité.

d) Niveau du fonds de roulement

La règle de l'équilibre financier minimum nous

conduit à affirmer que le fonds de roulement doit être positif.

Cependant nous retiendrons quelque renseignement quant au niveau

que doit atteindre cet excédent de ressource stable. Il est dit :

> Pléthorique : quand il couvre en

intégralité les valeurs d'exploitation et une partie de valeurs

réalisable ; en outre c'est lorsqu'il finance le besoin en stock en

entièreté et une partie de créance des tiers.

> Idéal : quand il couvre seulement les valeurs

d'exploitations ;

> Insuffisant : quand il ne couvre qu'une partie de valeur

d'exploitation.

A B C

VI

Cper

VC

DàCT

VI

FR+

VC

Cper

DàCT

Fig 2. : Les hypothèses du fonds de roulement

A : Capitaux permanent > Valeurs Immobilisées ; Fonds

de roulement positif ;

B : Capitaux permanent < Valeurs Immobilisées ; Fonds

de roulement négatif ;

C : Capitaux permanent = Valeurs Immobilisées ; fonds de

roulement nul.

|