Analyse dynamique du besoin de financement du cycle d'exploitation et son impact sur la rentabilité des capitaux investis. Cas de la Brasserie Simba de 2006 à 2010( Télécharger le fichier original )par Yan KASONGO MUHALA Institut supérieur de statistique de Lubumbashi RDC - graduat en sciences commerciales et financières 2012 |

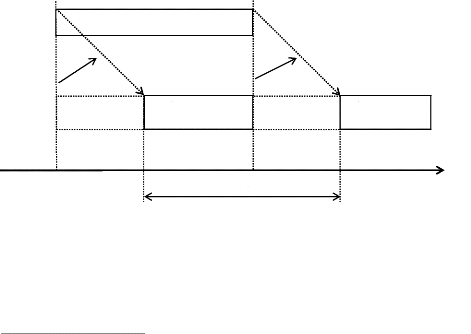

I.2.6.2. BESOIN EN FONDS DE ROULEMENTa) Notions Le besoin en fonds de roulement appelé aussi besoin de financement lié au cycle d'exploitation, s'appréhende dans ce travail simplement comme les besoins d'exploitations suivants : - Valeurs d'exploitations ; - Crédits consentis aux clients ; - Avances aux fournisseurs, etc. Non financés par les ressources d'exploitations qu'on retrouve en : - Fournisseurs et effets à payer ; - Avances reçus des clients ; compte divers et de régularisation. Et cela reste à régler par l'entreprise. C'est ainsi qu'une fois l'entreprise finance ses investissements durables nécessaire à son activité de production, elle va devoir financer son cycle d'exploitation, c'est-à-dire la part non financer par les ressources d'exploitation. b) Signification du besoin en fonds de roulement Le besoin en fonds de roulement est le solde des comptes de bilan directement rattachés au cycle d'exploitation (essentiellement les postes clients, stocks et fournisseurs), calculer à la date de clôture de l'exercice. Nous comprendrons qu'au cours de l'année, existe « différents cycle d'exploitation qui ne se suivent pas mais se superposent »32 En effet tous les éléments du besoin en fonds de roulement à un instant disparaissent rapidement ; les stocks sont consommés ; les fournisseurs sont réglés ; les créances client sont encaissés ; cependant ces créance clients, ces dettes fournisseurs et ces stocks sont immédiatement remplacés par d'autre ; c'est de là la notion de liquidité et de permanence du besoin en fonds de roulement. 32 AYAD F., « cours d'analyse comptable et financiere »,3e éd. euromed, paris, 2010-2011,p.26 c) Besoin en fonds de roulement et cycle d'exploitation Le cycle achat, stockage, production, vente ou cycle de conversion des actifs à court terme en liquidité est appelé cycle d'exploitation. Les créances clients et les dettes fournisseurs apparaissent dans le cycle en raison des décalages entre les opérations d'achats, de production, de vente et leurs règlements. Ce décalage entre les flux réels (mouvement des biens et services33) et flux financier (mouvement de monnaie et autre moyen de règlement34) est à l'origine du besoin en fonds de roulement. Le besoin en fonds de roulement résulte donc des décalages temporels entre les décaissements et les encaissements liés à l'activité de production de l'entreprise.35 Achat Vente

Stockage Transformation Stockage Flux réel Dettes Créances clients Flux monétaire Flux monétaire Décalage BFR Fig 3 : Cycle d'exploitation Temps 33 Clément MASIALA, op.cit,, p.10 34 Idem 35 John. LWANDU, op.cit p.141

d) Mesure du besoin en fonds de roulement Le besoin en fonds de roulement est la différence entre les emplois cycliques exclues des postes de trésorerie et les ressources cyclique hors trésorerie. Cependant il est intéressant de distinguer d'une part le besoin en fonds de roulement lié à l'exploitation (BFRE) et d'autre part le besoin en fonds de roulement non lié à l'exploitation (BFRHE). Le BFRE se mesure par la formule suivante :

EC RC

Le BFRHE se calcul par la formule suivante :

Ainsi le e) Le besoin en fonds de roulement par la méthode dynamique De par la formule du besoin en fonds de roulement, il est aisé de dégager l'augmentation ou la diminution de ce besoin sur plusieurs exercices ; cela conduit à déterminer sa variation en l'abordant par la mesure dynamique qui consiste à calculer la différence entre le besoin en fonds de roulement de fin période (BFRn) et celui du début de la période (BFRn - 1). Ainsi on aura : Ä F F - F En outre : BFRn = Emplois cyclique fin période (ECn) - Ressources cyclique début période (RCn) BFRn-1 = Emplois cyclique fin période (ECn-1) - Ressources cyclique début période (RCn-1) Alors la variation sera : Ä F ( C - C ) - [(-- C ) - (-- C )] : Ä F ( C - C )--(-- C C ) : Ä F ( C - C )--( C -- C ) : Ä F C - C -- C C : ( ) - ( ) A noter qu'une augmentation des emplois cyclique ou une diminution des ressources correspond à des emplois autrement dit à des besoins de financement (augmentation du BFR). Inversement une diminution des emplois cyclique ou une augmentation de ressources cyclique correspond à des ressources de financement (diminution du BFR). Explicitement :

Les postes des emplois Les postes des Augmentation Diminution Dégagement Besoin à financer Diminution du Augmentation La flèche vers le haut indique l'augmentation des postes et vers le bas la diminution.

C'est une situation normale pour une entreprise en phase de croissance ; cela nécessite des fonds importants pour les fournitures, la fabrication et le stockage (entreprise industrielle). C'est principalement vrai pour les entreprises industrielles qui doivent financer les stocks de matière, de marchandises et de produits finis ainsi que de créances commerciales.37 Cette situation est bonne quand il y a des excédents de ressources durable qui serviront de couverture de ce besoin, mais deviens gênant quand il en manque. 36 A. CORHAY & MAPAPA N, p.60 37 Idem., p.58

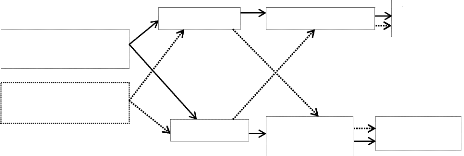

En majorité le besoin en fonds de roulement est positif sur tout pour les entreprises industrielles nous l'avons souligné, cependant il peut être négatif dans le cas où le passif circulant hors trésorerie excède l'actif circulant hors trésorerie et dans ce derniers cas la différence révèle non un besoin mais une ressource de financement. C'est une situation à examiner en détail ; soit il y a une bonne politique dans la négociation des délais de paiement client et celui de règlement fournisseurs soit il y a des délais de paiement anormaux qui cause des retard dans le règlement des tiers, cette dernière situation ne pas bonne du fait qu'elle risque de causer la rupture de livraison fournisseurs. A B C Stock Client Fournisseurs Stock Client

BFR- Fournisseurs Stock Clients

Fournisseurs BFR+ Fig 4 : Les hypothèses du besoin en fonds de roulement A : Emplois cyclique > Ressources cyclique; besoin en Fonds de roulement positif ; B : Ressources cyclique = Emplois cyclique ; besoin en Fonds de roulement nul ; C : Emplois cyclique < Ressources cyclique; besoin en Fonds de roulement négatif ; h) Approche analytique du besoin en fonds de roulement h.1 Besoin en fonds de roulement normatif Le besoin en fonds de roulement calculer globalement ne fournit du tout pas les informations des postes qui les composent et surtout ne permet pas de repérer les composantes problématiques, facilitant la mise en oeuvre des décisions corrective par rapport aux difficultés que peut connaitre le cycle d'exploitation. Cette approche est intéressante dans la mesure où elle apporte des informations sur le degré de maîtrise du niveau du besoin en fonds de roulement d'exploitation et sur son comportement par rapport aux entreprises du secteur John LWANDU souligne que l'inconvenant de cette méthode (besoin en fonds de roulement global) : « est que les calculs se basent sur la valeur des postes à une date fixe. Or les stocks, les créances clients, les dettes fournisseurs... prisent en compte dans le calcul du Besoin en fonds de roulement sont des postes en évolution constante »38. C'est ainsi contrairement à l'approche bilantielle du besoin en fonds de roulement (à la date de la photo du bilan) ; une approche peut être adoptée pour calculer le besoin en fonds de roulement moyen. La méthode qui sera présentée ici permet de procède d'un canal du besoin en fonds de roulement en fonction d'une norme qui est le « Jour de chiffres d'affaires hors taxes » ; c'est pourquoi on parle usuellement de calcul du besoin en fonds de roulement normatif.39 Cette méthode consiste à valoriser les décalages de flux monétaire entrant et sortant (encaissements clients et décaissement fournisseurs) en fonction des conditions négociées et valoriser le stock moyen nécessaire à l'exploitation. 38 John. LWANDU, op. cit, p.153 39 Jean Paul KITENGE, « Cours de Gestion financière à court », inédit, ISS L'shi, G3, 2011-2012, p.18 Elle considère le chiffre d'affaires hors taxe comme norme d'évaluation du besoin en fonds de roulement. Ainsi chaque composante du besoin en fonds de roulement est calculée par le produit du coefficient de structure et la durée d'écoulement. Le coefficient de structure appelé aussi coefficient de pondération représente la valeur du besoin (stock, créance client, etc.) rapportée par le chiffre d'affaire hors taxes. Le temps d'écoulement représente le délai accordé ou obtenu pour tout encaissement ou décaissement futur. Cette méthode de calcul du besoin en fonds de roulement normatif est aussi appelé « méthode des experts comptables »40 h).1.1 Détermination des Durées moyennes d'écoulement des flux et des coefficients de structure ou de pondération

Cette manière de procéder permet de terminer le besoin en fonds déroulement normatif dégagé dans cycle d'exploitation ainsi : « d'identifier les postes du cycle d'exploitation responsable de l'évolution du Besoin en fonds de roulement >>.41 Les ratios rotation calculés constituent ainsi : « un complément utile à l'analyse du besoin en fonds de roulement et permet d'identifier l'origine des difficultés de gestion du cycle d'exploitation aux quelles une entreprise peut faire face >>.42 Ainsi trois catégories de ratios de rotation (temps d'écoulement : T.E) seront examinées. Il s'agira du délai de rotation stock, du délai de rotation des créances clients ou délai de recouvrement des créances client et du délai de rotation crédit fournisseurs. Ces ratios comparent les postes du bilan et du compte de résultat. 1) Temps d'écoulement stock (T.E stock) Ce ratio nous renvoi à la gestion de stock ; le délai de rotation des stocks est généralement exprimé en nombre de jours à partir des éléments comptable. Pour une entreprise commerciale, la rotation concerne les stocks et les achats de marchandises. Dans une entreprise industrielle, on calculera deux ratios : la rotation des stocks de matière première et celle de produits finis. Pour une entreprise industrielle le ratio est trouvé en faisant : > Pour les matières premières (MP)

41 A. CORHAY & MAPAPA N., op.cit, p.60 42 Idem, p.259 Le stock moyen est la moyenne arithmétique de stocks matière première à l'ouverture et à la fin de l'exercice. y ( ) Il est évident de calculer aussi la rotation stock, question de connaitre à combien de fois le stock moyen a été consommé pendant l'exercice. y > Pour les Produits finis (PF) y e e Avec CPPFV : coût de production des produits finis vendus. y 2) Délai de rotation des créances clients Le délai de rotation des créances clients se défini comme le chiffres d'affaires facturé non encaissé exprimé en nombre de jours de chiffre d'affaire, il nous renvoi à la politique commerciale. é é

Ce ratio permet de mesurer le délai de liquidité des créances clients, c'est-à-dire la période moyenne qui s'écoule entre le moment de la vente et celui de l'encaissement. Il est généralement exprimé en jours du chiffre d'affaires toutes taxes comprises. (CATTC). Il peut s'agir de connaitre connaître combien de fois l'entreprise à renouveler les crédits à ses clients ; cela conduit à déterminer la rotation créance client qui se fait comme suit : CATT C éances clients = Client et comptés ratache 3) Délai de rotation des dettes fournisseurs Ce ratio nous renvoi à la politique d'approvisionnement, il permet de mesurer le degré d'exigibilité des dettes fournisseurs c'est-à-dire la durée moyenne du crédit obtenu auprès des fournisseurs. Il est calculé en faisant :

Lorsqu'on ne dispose pas d'informations sur les achats, le numérateur de ce ratio est divisé par les consommations intermédiaires. En effet « on prend en considération tous les fournisseurs en relation avec l'exploitation de l'entreprise, regroupés dans les consommations intermédiaires »43. Par consommations intermédiaires on sous-entend : les matières et fournitures consommées ; transports consommés et autres service extérieurs consommés. Voulant connaitre combien de fois les fournisseurs ont renouvelés la dette de l'entreprise, on peut calculer la rotation de crédit fournisseur en faisant :

43 A. CORHAY & MAPAPA N., op.cit, p.297 Ci-après on élabore un tableau listant pour tous les postes du bilan susceptible de générer le BFR. Les durées moyennes d'écoulement, le coefficient de pondération lié et en déduire les besoins et dégagement (en jours de chiffres d'affaire hors taxe). Démarche en 3 étapes: 1°) Calcul des délais de rotations ; 2°) Homogénéisation des délais de rotation (coefficient de pondération ou de structure) ; 3°) Détermination du BFR en j CA HT La formule du BFR par synthèse = stocks + créances - fournisseurs

Fig 5 : Détermination du besoin en fonds de roulement normatif (besoin en fonds de roulement moyen en jours du chiffres d'affaire hors taxe). i) Maîtrise du besoin en fonds de roulement La maîtrise du besoin en fonds de roulement est une affaire de tous ; nous disons ainsi du fait qu'elle doit être un souci constant qu'il faudra transmettre à tous les personnels. C'est par une communication interne que l'ensemble de services pourra se sentir concernés par le besoin en fonds de roulement. La maîtrise de ce besoin pour une entreprise en pleine expansion consiste à réduire son besoin en fonds de roulement. Pour se faire trois mesure de réduction du besoin de financement d'exploitation sont envisagées ; il s'agit de : - La réduction de stock ; - La négociation du délai de créance client - Et de la négociation du délai crédit fournisseurs. i.1 Réduction des stocks La disparition des stocks grace à la mise en place d'une politique de réduction des stocks permet à l'entreprise de modifier sa situation où son besoin en fonds de roulement était positif à une situation où son besoin en fonds de roulement devient négatif.44 Il est important de communiquer à cette phase avec le responsable des approvisionnements. i.2 Négociation des délais de paiement fournisseurs L'entreprise cherche à mettre en oeuvre une politique de négociation dans l'intérêt d'obtenir des délais de paiement important de la part de ses fournisseurs. i.3 Négociation des délais de paiement client De la même manière qu'une entreprise cherche à accroître son passif circulant en augmentant ses délais de paiement fournisseurs, l'entreprise peut modifier son Besoin en Fonds de roulement en diminuant le délai de ses créances 44 http://www.pdfmail.com, du 24 février 2012, p.1 clients. A ce titre, l'entreprise a intérêt à privilégier les paiements comptants de la part de ses clients pour restreindre au minimum le montant de ces créances clients.45 j) Le besoin en fonds de roulement et la rentabilité Généralement lors de la comptabilisation ; les créances et dettes d'exploitations sont liées à des produits d'exploitation (compte 70 à74 du PCGC) ou à des charges d'exploitation (comptes 60 à 66). La rentabilité d'une entreprise varie avec le niveau d'activité comme le cas du besoin en fonds de roulement.46 En effet une meilleure gestion de stock ; une diminution des délais de paiement de clients (ce sont des éléments qui permettent de diminuer le BFR) ou un renouvellement des immobilisations permet une amélioration de la rentabilité. A contrario une détérioration de l'activité de l'entreprise ; hausse des charges, augmentation de crédit fournisseurs à des conséquences négative sur la rentabilité économique. Une analyse est donc nécessaire avant dégager cet impact sur la rentabilité économique. C'est ainsi que A. FARBER précise que les liens qui existent entre les comptes de résultat et l'évolution du bilan n'apparaît pas non plus directement, c'est pourquoi l'analyse financière recours à l'analyse dynamique de flux qui donne une présentation de l'ensemble de mouvement au cours d'un exercice.47 45 http://www.pdfmail.com, du 24 février 2012 , p.3 46 http://www.memoireonline.com, du 10 février 2012, p.13 47 A. FARBER, op.cit, p.13 |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||