1

|

UNIVERSITE DE FIANARANTSOA

ECOLE NORMALE

SUPERIEURE

|

MEMOIRE DE FIN D'ETUDES EN VUE DE L'OBTENTION

DUDIPLÔME D'ETUDES

SUPERIEURES SPECIALISEES EN EDUCATION ET FORMATION

DES ADULTES

|

Contribution à l'éducation

et aux renforcements de capacités des

acteurs

en comptabilité des matériels en service

dans

les services publics à Madagascar

(Cas de la Province de Toamasina)

|

Présenté par:

Wenceslas Ludovic

TOTO

Sous la direction de :

Jean Baptiste RAKOTOZAFY HARISON

Maître de

Conférences

2012

3

|

UNIVERSITE DE FIANARANTSOA

ECOLE NORMALE

SUPERIEURE

|

|

|

|

MEMOIRE DE FIN D'ETUDES EN VUE DE L'OBTENTION

DUDIPLÔME D'ETUDES

SUPERIEURES SPECIALISEES EN EDUCATION ET FORMATION

DES ADULTES

|

Contribution à l'éducation

et aux renforcements de capacités des

acteurs

en comptabiité des matériels en service

dans

les services publics à Madagascar

(Cas de la Province de Toamasina)

|

Mémoire de DESS/EFA

Présenté par:

Wenceslas Ludovic

TOTO

Sous la direction de :

Jean Baptiste RAKOTOZAFY HARISON

Maître de

Conférences

Mémoire soutenu à l'Ecole Normale Supérieure

d'Antananarivo,

en date du 18 mai 2012, devant les membres du Jury composé

de :

· Président : Monsieur Lucien

RAZANADRAKOTO, Professeur à l'Université de

Fianarantsoa

· Examinateur : Madame Beby Vololona

RAJAONESY, Maître de conférences à l'Université

d'Antananarivo

· Rapporteur : Monsieur Jean Baptiste

RAKOTOZAFY-HARISON, Maître de conférences à

l'Université de Fianarantsoa

5

Remerciements

Le présent travail est le fruit de l'effort de

plusieurs personnes (morale ou physique), auxquelles, j'adresse mes vifs

remerciements. Ces remerciements s'adressent, avant tout, à toute

l'équipe de l'Ecole Normale Supérieure au sein de

l'Université de Fianarantsoa, et plus particulièrement aux

enseignants de cet établissement, pour les cours qu'ils nous ont

dispensé et qui nous ont permis d'approfondir nos connaissances et

compétences, en matière d'éducation et de formation

d'adultes pour le développement.

Remerciements à tous les membres du Jury qui ont

jugé ce travail pour leur aimable compréhension;

Remerciements particuliers, à Monsieur Jean Baptiste

RAKOTOZAFY HARISON, pour ses conseils précieux, en qualité

d'encadreur pédagogique ;

Remerciements, adressés à la Direction du

Patrimoine de l'Etat auprès du Ministère des Finances et du

Budget, par le biais de Madame Jocelyne RABEARIVELO, Directeur de ladite

direction pour son appui technique. Je suis également reconnaissant

envers Monsieur Marcellin RAMANANTSOA, Directeur Régional du Budget

Atsinanana, qui a facilité mon inscription pédagogique ainsi que

mes fréquents déplacements à Fianarantsoa, en

qualité de supérieur hiérarchique ;

Remerciements, à l'ensemble de l'administration

publique de la Région Atsinanana et Analanjirofo (Collectivités

décentralisées, Etablissements publics, services

déconcentrés de l'Etat) qui m'a autorisé à

effectuer des enquêtes et des recherches dans leur service respectif ;

Mes remerciements s'adressent aussi à la famille

François Xavier RASOANAIVO, pour leur accueil chaleureux durant tous mes

séjours à Fianarantsoa (lors de différents

regroupements).

Je suis entièrement reconnaissant envers ma famille en

général, et envers ma

femme en particulier, pour les

sacrifices qu'elles ont dû subir durant tous ce

temps: restriction du budget familial, absence

répétée et périodique au foyer; mais, sans pourtant

se plaindre.

J'espère que ce travail contribuera à

l'éducation et à la formation des acteurs cibles du

présent ouvrage, tant au niveau des attitudes qu'aux compétences.

Ainsi, il constituera la première récompense de nos efforts

communs

7

AFI-D : Alphabétisation Fonctionnelle

Intensive pour le Développement

BIANCO : Bureau Indépendant

Anti-corruption

CF : Contrôle Financier

CR : Commune Rurale

CRGP : Club Régional de la Gestion

Publique

CRM : Commission Régionale des

Marchés

CTD : Collectivités Territoriales

Décentralisées

DC : Dépositaire comptable

DPE : Direction du Patrimoine de l'Etat

DRB : Direction Régionale du Budget

ECD : Employé de Courte Durée

EFA : Emploi des Fonctionnaires et

Auxiliaires

ENAM : Ecole Nationale d'Administration à

Madagascar

ENMG : Ecole Nationale de la Magistrature et des

Greffes

EPA : Etablissements Publics à

caractère Administratif

EPIC : Etablissements Publics à

caractère Industriel et Commercial

EPN : Etablissements Publics Nationaux

FCC : Fiche de Centralisation Comptable

GAC : Gestionnaire d'Activités

IG : Instruction Générale

IMATEP : Institut Malgache des Techniques de

Planification

MFB : Ministère des Finances et du

Budget

MGA : Malagasy Guaranty Ariary

ORDSEC : Ordonnateur secondaire

PCOP : Plan Comptable des Opérations

Publiques

PNUD : Programme des Nations Unies pour le

Développement

PPRR : Programme de Promotion des Revenus

Ruraux

PRMP : Personne Responsable des Marchés

Publics

PV : Procès-verbal

RNM : Radio Nationale Malgache

8

SOA : Service Opérationnel des

Activités

SRPE : Service Régional du Patrimoine de

l'Etat

STC : Secrétaire Trésorier

Comptable

TVM : Télévision nationale

Malgache

TEF : Titre d'Engagement Financier

Introduction

Faisant partie intégrante de la comptabilité des

matières, la comptabilité des matériels en service, comme

celle des matériels en approvisionnement et la comptabilité

administrative (consommable et durable), est une obligation pour les services

publics. Une obligation du fait qu'elle relève

généralement du budget de l'Etat (Général ou

autonome). Autrement dit, elle engendre une dépense publique. On peut

même affirmer que la comptabilité des matériels en service,

bien que certaines personnes ne partagent pas le même avis que le

nôtre, est à la base du fonctionnement de l'administration. Aucun

service ne peut pas fonctionner en absence de minimum de matériels. Ceci

explique davantage, sa place dans l'élaboration et dans

l'exécution des dépenses publiques, surtout avec ce

décollage technologique qui oblige l'administration et les services

publics dans son ensemble, de renouveler, d'améliorer au tant que

possible, la condition de travail de ses agents pour le bon fonctionnement et

l'efficacité de l'administration. L'environnement et la motivation

professionnelle dépendent souvent de la qualité des

matériels mis à la disposition de chacun dans l'accomplissement

de leur tâche quotidienne. Effectivement, pour éviter toute sorte

de gaspillage du budget de l'Etat, pour ne pas dire, «les ressources du

peuple », la gestion de ces matériels, qui font partie du

patrimoine de l'Etat, devra se faire conformément, aux dispositions

règlementaires en vigueur, tout en tenant compte de la situation

financière et économique du pays. Malheureusement, la bonne

gestion n'est pas toujours la bienvenue au sein de l'administration publique

malgache, et le respect des règles reste jusqu'à présent

une utopie. Volontaire ou involontaire, peu importe, les faits sont là.

Dans certains services publics du pays, le budget annuel relatif aux achats des

matériels en service ne se modifie que très peu. On dira que les

besoins en matériels restent les mêmes d'une année à

l'autre ; ou on utilise de nouveaux matériels pour chaque année

d'exercice. De l'autre coté, la majorité de l'administration

publique ne possède pas du tout d'un compte matières, entre

autres, les collectivités territoriales décentralisées

(Régions, communes), les établissements publics et les

institutions autonomes. Est-ce le symbole d'irresponsabilité, de

l'ignorance ou de la simple négligence? Certes, on n'a pas

10

l'intention d'en accuser qui que ce soit. L'objectif est de

prendre en considération ce phénomène et d'apporter par la

suite un remède pouvant garantir l'efficacité dans la gestion du

patrimoine de l'Etat, plus particulièrement, en ce qui concerne les

matériels, les mobiliers, les objets et les denrées mis en

service.

Les recherches et les enquêtes effectuées

auprès de quelques services publics, des collectivités

territoriales décentralisées (de la région Atsinanana et

Analanjirofo) et dans les établissements publics nationaux ont

relevé que le problème est loin d'être superficiel. Il est

avant tout, d'ordre éducationnel, pour ne pas dire « comportemental

». Ensuite, s'ajoute d'autres problèmes liés à la

capacité technique et professionnelle. En fait, partant de ces constats,

l'objet de ce travail est de contribuer à l'éducation et aux

renforcements de capacités des acteurs en comptabilité des

matériels en service dans les services publics à Madagascar.

Signalons que toute administration à caractère public ne peut

s'épargner de la comptabilité des matières, dont la

gestion des matériels en service fait partie. Conscient que toute action

visant l'éducation et la formation d'adultes devra « lui

permettre d'acquérir les éléments de tous ordres qui lui

donneront la possibilité, en lui modifiant son savoir être, d'une

réalisation plus complète de lui-même dans une adaptation

authentique et réaliste par lui-même, à son milieu

1», ce travail a été initié pour

parvenir à ce principe. Il développera les trois principaux types

d'objectifs, tels que les connaissances générales, les

compétences professionnelles, et le savoir être comme les

attitudes et comportement. Cependant, il faut admettre que l'atteinte de ces

objectifs ne constitue pas à elle seule, la solution aux

problèmes. En effet, le système existant au sein de

l'administration, a été aussi pris en considération.

Ce travail sera subdivisé en trois grandes parties. Une

partie introductive, qui évoquera surtout les principes

généraux de la comptabilité des matériels en

service, suivie de la seconde partie, consacrée spécialement

à l'état des lieux auprès de l'administration publique, et

qui est le phénomène déclencheur du présent

ouvrage. Enfin, la troisième et dernière partie a comme objet,

les orientations éducatives ainsi que les contenus, permettant

l'auto-formation des

1 (P) GOGUELIN, La formation continue des adultes, p. 45-46

différents acteurs de la comptabilité des

matériels que pour l'ensemble des citoyens, les pites et les objectifs

de formation. Sans nul doute, ce travail est loi d'être satisfaisant. Il

s'agit d'une part de contribution au développement du pays.

12

Première partie

PRESENTATION TECHNIQUE

ET PRINCIPES GENERAUX

Cette première partie nous donne un aperçu ou

une image globale de ce qu'on appelle le « devra être » de la

gestion des matériels en service auprès des services publics

et/ou de l'administration publique dans son ensemble. En d'autres termes, il

s'agit de la notion et des connaissances indispensables pour la bonne gestion

des matériels en service, qui constitue un élément

à part entière du patrimoine de l'Etat.

En effet, il sera énoncé dans la présente

partie, toutes les dispositions règlementaires relatives à la

comptabilité des matériels, les procédures y

afférentes et l'ensemble des acteurs qui mettent en pratiques ces

dispositions.

14

Chapitre 1. NOTION GENERALE, CADRE JURIDIQUE ET

SITUATION ADMINISTRATIVE

Suivant l'article 55 du Décret n° 2005-003 du 04

janvier 2005, portant règlement général sur la

comptabilité de l'exécution budgétaire des organismes

publics, « La comptabilité comprend une comptabilité

selon les besoins et les caractères propres à chaque organisme

public, une comptabilité analytique et une ou plusieurs

comptabilités spéciales des matières, valeurs et titres

». Ces dernières (comptabilités spéciales des

matières, valeurs et titres), dénommées «

comptabilité des matières et des immeubles» dans

l'Instruction Générale du 22 juillet 1955, comprennent, elles

aussi à leur tour, quatre (04) éléments :

- La comptabilité, en quantité et valeurs, des

matières et du matériel de toute nature formant

l'approvisionnement des magasins (matériels en

approvisionnement) ;

- La comptabilité, en quantité et valeurs, des

objets qui, à raison de leur affectation spéciale, ne font pas

partie de l'approvisionnement des magasins et sont confiés à un

détenteur quelconque pour les besoins du service ou pour son usage

personnel (matériel en service);

- Les comptabilités administratives

se rapportant aux matières, denrées et tous objets

mis en consommation, en cours de transformation ou de confection, ainsi qu'aux

matériaux employés aux constructions. Sont compris dans cette

branche, tous objets et matériels durables, dont le prix unitaire est

inférieur à cinquante mille Ariary.

- Le compte évalué des

propriétés immobilières bâties ou non

bâties

appartenant au Territoire, aux provinces et aux communes

(comptabilité des immeubles)

En fait, ce travail concerne, plus particulièrement du

second élément qui n'est autre que la comptabilité des

matériels en service.

1.1. Principes fondamentaux

1.1.1 Définition:

La comptabilité des matériels en service est un

ensemble des règles applicables à la gestion des objets et

matériels de toute sorte (outillages divers, matériels et

machines agricoles, matériels informatiques, matériels et

mobiliers de bureau, matériels de logement, matériels

roulants...), utilisé par l'administration publique pour le

fonctionnement de ses services. On entend par l'administration publique, toutes

les Institutions de l'Etat, tous les Ministères et leurs services

déconcentrés, collectivités territoriales, Etablissements

publics...

Cependant, pour être prise en comptabilité des

matériels en service, ces objets sont soumis à une double

condition:

- Avoir un prix unitaire strictement supérieur à

MGA 50 000,00. Par contre, les matériels et objets dont le prix unitaire

est au dessous de ce seuil, entrera dans la comptabilité administrative,

qui est un élément à part et entière de la

comptabilité des matières.

- Ne pas sceller dans les murs ou sur le sol. Autrement dit, les

objets ou matériels qui sont susceptibles des mouvements de mutation.

1.1.2 Tenue de la comptabilité

Généralement, quatre (04) principes

régissent la comptabilité des matériels en service. Ces

principes sont indissociables :

- Une Comptabilité soumise à la

période annuelle : par principe, l'exercice budgétaire de

l'administration publique s'étend du 1er janvier au 31

décembre de l'année N. En d'autre terme, la gestion comptable se

fait annuellement.

- Une comptabilité tenue par service et par budget:

tout service disposant d'un budget propre (budget général,

autonome ou annexe) devra avoir un compte. Ainsi, « chaque livre

comptable est unique par service ou branche de service et par budget

»2. La régularité de ce compte est

sanctionnée

2 Instruction Générale du 22 juillet 1955,

sur la comptabilité des matières, art 31, alinéa 4

16

par la délivrance d'un quitus annuel émanant de

la Direction du Patrimoine de l'Etat auprès du Ministère des

Finances et du Budget, au niveau central ; et par la Direction Régionale

du Budget, au niveau excentrique.

Toutefois, il est possible pour des services n'ayant pas du

budget propre, d'ouvrir un compte des matériels en service. C'est le cas

par exemple, de la Commission Régionale des Marchés (CRM)

d'Alaotra Mangoro...

- Une rubrique budgétaire unique pour tous les

services : étant donné que toutes les opérations en

comptabilité publique sont régies par le Plan Comptable des

Opérations Publiques (PCOP), la rubrique de la comptabilité des

matériels en service est unique pour l'ensemble de l'administration

publique.

- Comptabilité par nomenclature: l'Instruction

générale du 22 juillet 1955 évoque que tous les objets

devraient être classés selon leur nature et suivant leur

destination. En se référant toujours à ladite instruction,

ce classement se fait par nomenclature sommaire, et numéroté de

un à treize.

1.1.3 Tenue de Registres :

Puisqu'il s'agit de la comptabilité, le Journal

est un document indispensable. Ensuite, s'ajoute le Grand livre

(annuel ou triennal). Le premier fait figurer les différents

mouvements ou opérations effectuées au cours de l'exercice (en

quantité et en valeur), et par numéro d'ordre chronologique.

Toute inscription dans le journal doit être accompagnée des

pièces justificatives valables (ordre d'entrée ou ordre de

sortie), tandis que le second fourni des renseignements généraux

sur l'ensemble des matériels existants. L'enregistrement des objets dans

le grand livre doit se faire obligatoirement par article, par ordre

alphabétique et par numéro de la nomenclature sommaire. La

désignation des objets et matériels est identique à celle

du livre journal avec les caractéristiques y afférents.

Cependant, il est à noter que, deux ou plusieurs objets de même

nature et ayant le même prix unitaire, forment un article, même

si la période ou date d'acquisition est

différente. De même, l'unification des prix est obligatoire

lorsque les prix dans les écritures des deux ou plusieurs objets de

même nature, et même caractéristiques sont différents

à la fin d'année.

Afin d'éviter toute forme et/ou tentative de fraude,

« le libellé des articles inscrits sur les livres doit

être clair et précis, sans surcharges ni interlignes ; les

grattages sont formellement interdits. Les ratures ne sont autorisées

que dans les cas d'erreurs matériels... »3

1.1.4 Les différentes sortes d'opérations

:

Par principe, il n'y a que deux types d'opération

comptable : l'entrée et la sortie. Ainsi, la comptabilité des

matériels en service ne fait pas l'exception à ce principe. On

parle généralement de la prise en charge et de la

décharge.

- La prise en charge: comme son nom l'indique, est

une opération comptable qui consiste à faire porter en

écriture (journal), tout objet ou matériel nouvellement

acquis (achat ou dotation) et/ou nouvellement constaté (excédent

lors du recensement). Elle nécessite inévitablement une

pièce justificative, appelée « Ordre d'Entrée»

qui est établie à partir d'une facture, en ce qui concerne les

achats effectués ; un état de cession ou ordre de sortie

émanant du service ou organisme donateur, en ce qui concerne les

dotations ; et un procès verbal de recensement, pour les

excédents constatés.

- La décharge est une opération

comptable permettant à un service public de se désengager des

objets ou matériels figurés dans ses écritures. Elle doit

être justifiée par un « Ordre de sortie ». La

décharge peut s'effectuer pour plusieurs raisons : délivrance

à un service public par d'autre service, la perte des objets ou

déficit constaté lors du recensement, et la condamnation des

matériels. La première demande une présentation d'un

récépissé portant la prise en charge de la partie

bénéficiaire qui se justifie par son « ordre d'entrée

» ; la seconde doit être accompagnée par un procès

verbal constatant la perte des objets, dûment approuvé par

l'autorité compétente à cet effet ; et un procès

verbal de condamnation approuvé, pour la troisième.

3 Instruction générale du 22 juillet

1955, sur la comptabilité des matières. Art. 34

Bref, il est considéré comme opération en

comptabilité des matériels en service, tout mouvement

nécessitant un enregistrement dans le livre journal. De ce fait, les

prêts, les réparations et les remplacements d'objets dans les

unités collectives, bien qu'ils entrainent des mouvements des objets et

matériels, ne donnent pas lieu à un mouvement comptable (chapitre

5 de l'instruction générale du 22 juillet 1955). En effet, ces

types de mouvements ne sont pas définitifs, ils ne s'agissent que des

mouvements temporaires des objets et matériels

1.2. Cadre réglementaire et rattachement

administrative

De rang constitutionnel, le préambule de la

Constitution de la quatrième République de Madagascar

énonce que, « Considérant que l'épanouissement de la

personnalité et de l'identité de tout Malagasy est le facteur

essentiel du développement durable et intégré dont les

conditions sont, notamment : la bonne gouvernance dans la conduite

des affaires publiques, grâce à la transparence dans la gestion et

la responsabilisation des dépositaires de la puissance publique

;

Déclare:

Article 93.- La Cour des comptes assiste le

Parlement dans le contrôle de l'action du Gouvernement. Elle assiste le

Parlement et le Gouvernement dans le contrôle de l'exécution des

lois de finances ainsi que dans l'évaluation des politiques publiques.

Par ses rapports publics, elle contribue à l'information des

citoyens.

Les comptes des Administrations publiques doivent

être réguliers et sincères, et donner une image

fidèle du résultat de leur gestion, de leur patrimoine et de leur

situation financière.» En effet, étant le

résultat des dépenses publiques, les objets et matériels

mis à la disposition de l'Administration devront être gérer

convenablement.

D'une manière générale, en tant qu'un

élément de la comptabilité

des matières, la

comptabilité des matériels en service est régie par

l'Instruction

18

Générale du 22 juillet 1955. Bien qu'il existe

quelques textes règlementaires et des mises à jour, ce texte

datant de la fin de la colonisation, confirmé par la circulaire

n°13 604-FIN/MTM du Ministre des Finances en date du 19 mai 1965, reste un

texte de base et de référence dans la gestion des objets et

matériels dans les services publics à Madagascar. La question est

de savoir si devant les différentes catégories de

l'Administration publique, l'application des règles relatives à

la comptabilité des matériels en service est identique.

1.2.1 Ministères et Services

déconcentrés de l'Etat :

Se servant du budget général de l'Etat, les

départements ministériels et leurs services

déconcentrés au niveau provincial et régional ayant les

mêmes procédures budgétaires, appliquent, par voie de

conséquence, les mêmes règlements, y compris pour tout ce

qui concerna la comptabilité des matières.

1.2.2 Collectivités Territoriales

Décentralisées :

En ce qui concerne les collectivités territoriales

décentralisées,

on les distingue en deux catégories:

a. Première catégorie :

Sont classées dans cette catégorie, les

provinces, les régions et les communes urbaines. Pour cette

catégorie, la loi n°95-005 du 21juin 1995 relative aux budgets des

Collectivités territoriales décentralisées a clairement

défini dans son article 3 que : « Les Régions, les

Départements, Communes urbaines suivent le régime de la

comptabilité publique, sur la gestion financière et sur celle des

matières conformément aux lois et règlements en vigueur

». Pour le cas des communes urbaines, une autre précision est

avancée. « Les comptabilités des matières sont

tenues, conformément à la réglementation, par un agent

municipal désigné par l'ordonnateur »4.

L'arrêté n°3738/96 MBFP/SG du 14 juin 1996 fixant le

régime de la comptabilité des communes rurales, de

première catégorie, stipule que : « l'exécution des

opérations financières des communes rurales de

1ère catégorie, suit le régime de la

comptabilité publique ». Ce qui fait

4 DECRET n° 2005-003 du 04 janvier

2005, portant règlement général sur la

comptabilité de l'exécution budgétaire des organismes

publics Art. 281

20

que, les communes rurales de première catégorie,

font partie de cette première distinction.

Ainsi, comme les départements ministériels et

leurs services déconcentrés, la comptabilité des

matières des CTD classées dans la présente

catégorie, est strictement soumise à l'approbation annuelle de

reddition des comptes auprès de la Direction du Patrimoine de l'Etat ou

à la Direction Régionale du Budget, le cas échéant.

Il s'agit en effet, du respect des principes de la répartition des

services publics et de la décentralisation, notamment, aux missions

prévus dans les dispositions de l'article 20 de la loi n°93-005 du

26 janvier 1994.

b. Deuxième catégorie :

Dans ce paragraphe figure les communes rurales de la

deuxième catégorie. Cependant, il faut préciser que cette

deuxième distinction a été faite à base du

«Manuel de comptabilité-matières à l'usage des

communes », publié par le Ministère chargé du Budget

et du Développement des Provinces Autonomes, en octobre 2001. Dans la

page 15, paragraphe 2-11-1, dudit manuel, il a été avancée

que : «Avant l'approbation par ses soins, le Maire doit tout d'abord

vérifier cet inventaire ». Toutefois, cette disposition peut

engendrer de multiples débats. D'abord, est-ce que ce manuel a une

valeur juridique, comme les différents textes règlementaires ?

Effectivement, la disposition prévue dans l'article 9, de

l'arrêté n°3739/96 MBFP/SG du 14 juin 1996 stipule qu'«

Au 31 décembre de chaque année, le trésorier est

chargé de préparer le compte financier appuyé des

pièces justificatives. Le compte financier est présenté

par le maire devant le conseil communal en assemblée

générale pour approbation ». Peut-être, cet

article est aussi valable pour le compte-matières, car, c'est aussi, le

trésorier lui-même qui assure cette comptabilité des

matières (art.5). Ensuite, le principe de séparation du pouvoir

sera-t-il respecté ? Même avec examen du conseil communal, le

maire, qui est à la fois, ordonnateur en matière, assure

luimême l'approbation du compte de la commune. Quoi qu'il en soit, les

dispositions règlementaires en vigueur, évoque que leur

« comptabilités des matières sont tenues

conformément à la réglementation par le receveur ou

par

un agent communal désigné par l'ordonnateur

»5. Ce qui implique que l'application de la disposition,

prévue dans ce manuel ne sera acceptée que lorsqu'elle va de

l'avant avec les textes règlementaires, car les articles de

l'instruction générale du 22 juillet 1955, cités comme

référence ne mentionnent pas cette distinction, concernant

l'autorité d'approbation, d'autant plus que le susdit

arrêté n'est pas cité en référence. Ce qui

fait que, la procédure de la comptabilité-matières des

communes rurales de cette catégorie, voire des collectivités dans

son ensemble, devra faire l'objet d'études des autorités

gouvernementales.

1.2.3 Etablissements Publics nationaux et autres

institutions publiques :

Suivant l'article 2 de loi n°98-031 du 20 janvier 1999,

les établissements publics sont classés en deux

catégories: les Etablissements publics à caractères

industriels et commercial (EPIC) et les Etablissements public à

caractère administratif (EPA). Bien que les dispositions de l'article

321, alinéa 2 du décret n° 99-335, paru dans le journal

officiel du 30.08.99, p.1940 relatives à la comptabilité des

matières des Etablissements publics nationaux sont plus ou moins floues,

celles de la circulaire n°01.MFB/SG/GB/DPE/SM du 14 juillet 2010, par

contre, stipulent clairement que «les établissement publics

(EPIC, EPA...), les collectivités décentralisées doivent

respecter, outre la procédure de leur comptabilité

financière, toutes les dispositions relatives à la gestion de la

comptabilité des matières (Instruction générale,

décrets, circulaires, décisions...) ». Celles-ci

supposent que ces établissements, comme l'ensemble des services publics,

sont soumis à la reddition de comptes de matériels en service

à chaque fin d'exercice.

En somme, quelque soit leur nature et leur statut, et

même si la procédure de leur comptabilité financière

est différente, l'ensemble de l'Administration publique dispose des

mêmes règlements en matières de la gestion des

matériels en service. Seules, les communes rurales (à partir de

la deuxième catégorie) qui font l'exception.

5 D E C R E T N° 2005-003 portant

règlement général sur la comptabilité de

l'exécution budgétaire des organismes publics, Article

323

22

1.3. Système de contrôle

Les écritures comptables et les inventaires physiques

des matériels dans un service, collectivité ou

établissement devraient rester en concordance. Pour garantir cette

concordance, la mise en place d'un système de contrôle est

indispensable.

1.3.1 Contrôle interne:

a. Contrôle périodique des matériels

:

En se référant à l'article 236 de

l'instruction générale du 22 juillet 1955, «les

matières, denrées et objets doivent être recensés

chaque année ». Cette disposition a été aussi,

renforcé par la circulaire n°01 MFB/SG/DGB/DPE/SM du 14 juillet

2010, en affirmant que « le recensement général des

matières et objet est obligatoire. », à partir de

l'exercice 2010. En fait, le recensement est un moyen permettant à

chaque service de contrôler physiquement les matériels et, leur

concordance avec les écritures comptables.

De plus, le contrôle périodique a aussi pour

objet de contrôler la concordance entre les dépenses

engagées et les prises en charge dans la comptabilité des

matériels en service.

b. Contrôle contextuel :

Comme son nom l'indique, le contrôle contextuel

s'effectue dans un contexte bien défini. D'abord, il est effectué

dans les conditions prévues par l'article 15 de la susdite instruction.

Celui-ci stipule que « dans le cas de mutation de comptables, la

remise et la prise de service donnent lieu en principe, à un recensement

général des matières et objets ». Mais, à

noter que cette opération n'est obligatoire. Elle s'effectue à la

demande du comptable entrant. Dans le cas où ce dernier n'a pas pu

procéder à ce recensement, dans un délai de quinze jours

après la date de sa prise de service, « il sera

considéré comme ayant reconnu la concordance entre l'existant et

les écritures » et, son prédécesseur sera

acquitté de droit de toute responsabilité y afférente.

Ensuite, ce type de contrôle pourra se faire à la demande du chef

de

service ou du comptable dépositaire pour quelque motif que

ce soit (incendie, cyclone, vol, doute...).

Ces contrôles consistent surtout à la comparaison

de l'existant réel et les écritures. En cas de différence

(excédent et/ou déficit), un procès verbal de recensement

sera établi, conformément à la règlementation en

vigueur. Seuls, les articles qui présentent de différences seront

portés dans le procès verbal de recensement.

1.3.2 Vérification externe et contrôle

règlementaire :

On entend par « vérification externe et

contrôle règlementaire », l'ensemble de toute action

exercée par l'Inspection Générale de l'Etat, le

Contrôle Financier ou du service chargé des matériels

auprès du Ministère du Budget, conformément à la

règlementation en vigueur.

La vérification et contrôle externe pourra aussi

être périodiques ou contextuels. Périodique, dans le sens

où chaque service est soumis à la reddition de compte qui devra

être approuvée, par le service chargé des matériels

au sein du Ministère du Budget, après visa du Contrôle

Financier (circulaire n°01MFB/SG/DGB/DPE/SM du 14 juillet 2010). Tandis

que, le contrôle contextuel est exercé généralement

par les services d'inspection.

1.4. Reddition des comptes de fin d'année et

pénalisation

La reddition des comptes se définit comme étant

un rapport annuel de la situation comptable d'un service donné,

présentant la situation initiale, les opérations

effectuées au cours de l'année, ainsi que la situation en fin

d'exercice, dressé par le dépositaire comptable. Ce rapport sera

présenté dans un document, appelé « état

appréciatif ». L'état appréciatif, accompagné

des pièces justificatives d'entrées et de sorties (ordre

d'entrée, ordre de sortie) sera dressé en deux exemplaires, dont

un servira de chemise.

1.4.1 Approbation des comptes :

Suivant la règlementation en vigueur « aucun

Titre d'Engagement Financier se

rapportant aux achats de matériels et

de mobiliers sur toutes les rubriques de

fonctionnement et/ou d'investissement ne pourra être

délivré par le Contrôle Financier s'il n'a pas

été produit à l'appui de la demande d'engagement, le

quitus d'approbation du compte matière d'au moins (N-2)

»6. En d'autre terme, l'approbation des comptes

matières est obligatoire pour tout service public, sous réserve

du non délivrance d'aucun titre d'engagement financier, relatif à

l'acquisition des matériels. L'approbation des comptes matières

et la délivrance du quitus y afférent, relèvent

exclusivement de la compétence de la Direction du Patrimoine de l'Etat,

au niveau central; et de la Direction Régionale du Budget, au niveau

régional.

Cependant, cette disposition ne concerne pas les

collectivités territoriales décentralisées et quelques

institutions autonomes qui sont dispensées du TEF dans leur

procédure financière.

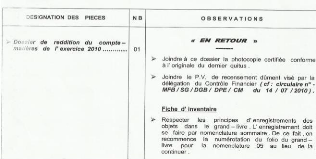

1.4.2 Dossier de reddition des comptes :

Pour être valable, les dossiers de reddition des comptes

devront contenir :

- État appréciatif avec les pièces

justificative (ordre d'entrée, ordre de sorties et/ou factures);

- La fiche d'inventaire des mobiliers et objets;

- Le procès verbal de recensement ;

- Décision portant nomination du dépositaire

comptable ;

- Fiche de la Centralisation Comptable (FCC) ;

- Copie du dernier quitus ;

- Note de présentation et/ ou texte portant

création (si besoin sera);

- Autres actes jugées nécessaires selon les cas

(procès verbal de condamnation, procès verbal constatant la perte

des objets et matériels, décision portant nomination des membres

de commissions diverses, d'agent recenseur...)

6 Circulaire n°004 - MFB/SG/DGB/DESB/SAIDM du 24

décembre 2010, p.35

24

Chapitre 2. LES PRINCIPAUX ACTEURS EN COMPTABILITE DES

MATERIELS EN SERVICE

Dans un cas général, on considère cinq

principaux acteurs en comptabilité des matériels en service,

ceux-ci sont : l'ordonnateur en matière, le dépositaire

comptable, les détenteurs effectifs, les commissions et les agents de

contrôle.

2.1. L'ordonnateur en matière

L'ordonnateur en matière est une qualité

liée à la fonction. Principalement, ce sont les directeurs et les

chefs de service, qui agit en qualité de l'ordonnateur principal en

matière. En se référant à la circulaire

n°01MFB/SG/DGB/DPE/SM du 14 juillet 2010, il s'agit du Gestionnaire

d'Activités (GAC). Toutefois, « il peut éventuellement

déléguer sa signatures à un fonctionnaire relevant de

chaque SOA, exerçant alors les fonctions d'ordonnateur

délégué en matière ».

2.1.1 Attributions de l'ordonnateur en matière

:

Suivant toujours l'article 7 de l'instruction ci-dessus,

l'ordonnateur

en matières ordonne tous les mouvements d'entrée

ou de sortie des matériels et objets, fait procéder à des

recensements généraux ou partiels (contrôle interne). Sur

ce, il devra être l'initiateur et l'ordonnateur de toutes les

opérations (ordre d'entrée et ordre de sortie, recensement,

revalorisation...) dans son domaine. Ceci débute, en principe,

dès la préparation du budget prévisionnel, en identifiant

les besoins en objets et matériels nécessaires pour le

fonctionnement de son service; et de les soumettre à l'ordonnateur

secondaire qui se chargera de la procédure d'engagement selon les

règlements y afférents. Il nomme par voie de décision le

dépositaire comptable, procède à l'institution des

commissions, conformément aux dispositions de l'instruction

générale dans son article 57, en ce qui concerne la commission

ordinaire des recettes, et de l'article 138, pour celle de remises. Il se

charge de la répartition et de l'emploi des objets et matériels

relevant de son service, et veille à la reddition des comptes.

26

2.1.2 Responsabilité de l'ordonnateur en

matière :

L'ordonnateur en matière est «

pécuniairement responsable des délivrances non prévues

par les règlements qu'il aurait autorisées». Il est

également responsable de toutes les informations transmises à

l'ordonnateur secondaire, notamment, en ce qui concerne la certification des

services faits.

2.2. Les comptables dépositaires et les

détenteurs effectifs

2.2.1 Le dépositaire comptable :

Le dépositaire comptable est un fonctionnaire

chargé « de la garde, de la conservation et de l'entretien du

matériel en service ainsi que de la régularité des

écritures le concernant7 ». Il est nommé au

niveau de SOA par décision de l'ordonnateur en matière (cf.

circulaire n°01MFB/SG/DGB/DPE/SM du 14 juillet 2010)

La responsabilité du dépositaire comptable prend

effet à partir de la prise en charge des objets et matériels

qu'il certifie la réception, et/ou à partir de son entrée

en fonction, en cas de mutation des comptables. Dans ce dernier cas, un

délai de 15 jours lui est accordé pour vérifier la

concordance entre les écritures et les existants réels. Les

résultats de cette vérification (qui se fait

généralement par le biais d'un recensement général

ou partiel) sont présentés dans un « Procès-verbal de

mutation comptable (modèle n°13)». Passer ce délai, si

le dépositaire comptable entrant n'a pas demandé cette

opération de vérification (recensement), il devient

automatiquement responsable des objets et matériels inscrits dans les

écritures de son prédécesseur.

Le dépositaire comptable tient, prend soins et met

à jour les documents comptables, tels que le grand livre et le livre

journal. Sur ordre de l'ordonnateur en matière, il procède aux

mouvements d'entrées et de sorties des matériels. Toutes les

correspondances relatives à ces opérations se font toujours et

exclusivement par écrit. En ce qui concerne les mouvements

d'entrées, le dépositaire comptable reçoit de

l'ordonnateur en

7 Instruction Générale du 22 juillet 195,

Art. 23

matière « un ordre d'entrée » qui lui

ordonne la prise en charge. Cet ordre d'entrée précise exactement

la désignation des objets et matériels faisant objet de la prise

en charge, la quantité, la valeur unitaire, la valeur de chacun des

articles, la valeur totale de l'opération, ainsi que la

référence de la pièce justificative correspondante. La

copie de cette pièce justificative est adressée en même

temps que l'ordre d'entrée, au dépositaire comptable : facture

pour les achats, fiche de cession, ordre de sorties émanant du service

donateur, pour les dotations ou délivrances, procès verbal de

recensement, pour les excédents...En ce qui concerne les achats, les

instructions données par la Direction Régionale du Budget

insistent pour que toutes les factures relatives aux achats des

matériels soient certifiées par le dépositaire comptable

(pour prise en charge dans le journal de la comptabilité des

matériels en service). Il en est de même, pour les ordres

d'entrées. Pour être valide, les ordres d'entrée devront

faire apparaître la déclaration de prise en charge du

dépositaire comptable. En principe, un ordre d'entrée, est

revêtu de deux signatures.

Comme la prise en charge, la décharge est de natures

différentes. Par voie de conséquence, les ordres de sorties sont

établis pour de multiples raisons. Le rôle et la

responsabilité du dépositaire comptable varient selon le cas.

D'abord, on parle des sorties volontaires des objets et

matériels sur lesquelles figurent, le changement de classification et de

valeur ; délivrance par un dépositaire comptable à

d'autres dépositaires comptables (donation, au terme courant), sorties

pour destruction, démolition, vente suite à une condamnation...

Dans ces situations, les missions du dépositaire comptable consistent

uniquement à la mise en oeuvre de la procédure administrative

classique, à l'intérieur du service même ; et dans le cas

échéant, entre deux organismes concernés (service donateur

et bénéficiaire, service public et fournisseur). De l'autre

coté, il existe des sorties involontaires opérée

par un service public. Ce sont des décharges qui nécessitent

selon le cas, une procédure spécifique, ou une intervention

judiciaire (le cas échéant) : déficit

constaté lors du recensement, perte des objets et

matériels...Aussi, la responsabilité du dépositaire

comptable, ne sera pas uniquement d'ordre professionnel, elle pourra être

pénale.

28

Cependant, dans le cas où le (ou les) matériel

(s) en question a été mise à la disposition de tiers, pour

son usage personnel ou pour le besoin de service, la responsabilité

revient au détenteur du matériel, appelé «

détenteur effectif ».

2.2.2 Les détenteurs effectifs :

On considère comme « détenteur effectif

», tout fonctionnaire ou agent de l'Etat, qui soit par leur statut,

soit par leur fonction, possède à sa disposition des objets ou

matériels appartenant à un service public. Les détenteurs

effectifs deviennent aussi responsables des matériels qui sont mis

à leur disposition. Ainsi, par exemple, les hauts fonctionnaires de

l'Etat, logés dans des logements de fonction, équipés des

ameublements, matériels et mobiliers de logement, matériels de

cuisines sont devenus détenteurs effectifs de ces matériels. Il

en est de même pour les fonctionnaires ayant des véhicules

administratifs, des ordinateurs portables à leur disposition, les chefs

d'ateliers qui disposent des outillages, à défaut de magasin ou

pour organisation propre du service...

En ce qui concerne les matériels installés dans

les logements, le dépositaire comptable établit une fiche

d'inventaire en trois exemplaires, suivant le modèle n°26. La

première copie servira d'une pièce comptable du

dépositaire comptable, la seconde sera gardée par le

détenteur, et la troisième sera adressée au chef du

service responsable du logement ou l'ameublement, dans un délai de

quinze jours. Cette fiche devra mentionner l'adresse de l'immeuble et le

logement où se trouvent le mobilier, le prix unitaire et le prix total

des articles, la provenance et l'état de ces articles. Tandis que pour

les autres matériels, il sera établi une fiche d'inventaire des

matériels remis à un détenteur effectif, modèle

n°25. Le grade, la fonction et l'adresse exacte du détenteur

effectif. Ces inventaires sont numérotés et inscrits sur un

carnet tenu par le dépositaire comptable.

2.3. Les commissions

Il existe en principe, trois types de commissions en

comptabilité des matières.

Ces commissions sont aussi valables

pour la comptabilité des matériels en

service. Elles devront

être instituées dans chaque service. Il s'agit de la

commission ordinaire de recette, la commission

ordinaire de remises et la commission de réception.

2.3.1 La commission ordinaire de recette :

En se référant à l'article 57 de

l'instruction générale du 22 juillet 1955, sur la

comptabilité des matières, l'institution de cette commission

relève de la compétence du gestionnaire d'activité dont il

nomme les membres. La commission est composée de trois fonctionnaires,

issus de n'importe quel service. Toutefois, « en cas

d'impossibilité, elle peut être réduite à deux et

même à un membre ». Cependant, « le

dépositaire comptable, ne peut, en aucun cas faire partie de la

commission nommée pour examiner le matériel ou les objets qu'il

doit prendre en charge» (art.58).

L'attribution de cette commission est occasionnelle. Elle ne

se réunit que «pour la réception des achats

effectués sur marché ». Les observations et les

décisions de cette commission sont portées en écriture

dans un procèsverbal (modèle n°14, en annexe)

2.3.2 La commission ordinaire des remises:

La commission des remises est une commission instituée

dans chaque service, et comme celle des recettes, « elle est

composée, si possible, de trois fonctionnaires ». On entend par

«remise », la restitution à titre définitif ou en vue

de remplacement, des objets et matériels, jugés inutiles et sans

emploi par le dépositaire comptable.

2.3.3 Commission de réception

A la différence de la commission ordinaire de recette

qui ne se réunit que pour les achats effectués, cette commission

se charge de toute réception des objets et matériels en dehors

des achats : excédent constatés lors d'un recensement,

dotation, ou cession ...

30

2.4. Les agents de contrôle

Lors de son intervention dans une séance de formation

en novembre 2008, un haut fonctionnaire de l'Etat8, a

évoqué quatre catégories d'agents de contrôle. Il

s'agit d'agent recenseur, les commissions diverses, les vérificateurs de

la direction du patrimoine de l'Etat et/ou de ses services

déconcentrés et les organes de contrôle de l'Etat, tels que

le Contrôle Financier, l'Inspection Générale de

l'Etat...

Pourtant, en se référant à l'instruction

générale du 22 juillet 1955, il existe trois catégories

d'organes de surveillance et de contrôle (Art.260 à 262). D'abord,

la surveillance et le contrôle permanent exercé par les chefs de

service ou ordonnateurs en matières (contrôle interne), ensuite le

contrôle de l'Administration Territoriale ou Provinciale qui est

actuellement assuré par la Direction du Patrimoine de l'Etat et ses

services déconcentrés, celui du Contrôle Financier et de

l'Inspection Générale de l'Etat, et enfin, les autres

contrôles contextuels et/ou temporaires et indépendamment du

contrôle normal.

En réalité, ces deux points ne sont pas

contradictoires. On peut les concilier, en disant que les quatre organes

cités par ce haut fonctionnaire n'est qu'un

élargissement des deux organes stipulés dans l'article 260 et 261

de l'instruction générale.

2.4.1 La surveillance et le contrôle permanent

(contrôle interne)

Il s'agit d'une surveillance et contrôle des

matériels au niveau de chaque service. L'ordonnateur en matière

et/ou chef de service « veillent à la régularité

de toutes les écritures qui s'y rapportent » (art.60 de l'IG

du 22/07/55), d'une façon périodique (trimestrielle,

semestrielle...). L'objet de ce contrôle est la mise à jour des

écritures par rapport aux réalités physiques des objets et

matériels.

8 Jean Frédéric MAMINJOARY , Inspecteur

d'Etat

31

C'est le contrôle effectué par l'autorité

de vérification et d'approbation des comptes à la clôture

d'exercice. En effet, « à la fin de la période annuelle,

chaque dépositaire comptable dresse, d'après les livres et

pièces justificatives, un état appréciatif (modèle

n°9) présentant par numéro de la nomenclature sommaire le

montant de chaque opération à charge et à décharge

» (art.261 de l'IG), la récapitulation qui précise les

existants au début de l'année, la valeur totale des

entrées et de sorties, ainsi que le reliquat en fin d'année, en

vue de la délivrance d'un quitus d'approbation.

Mais ce contrôle touche aussi la vérification des

opérations circonstancielles en vu de leur approbation ou visa, comme

par exemple, le cas de la condamnation des matériels, procès

verbal constatant la perte des matériels, le recensement...

2.4.3 Les autres contrôles

Il s'agit d'un contrôle effectué sur instruction

spéciale du chef de province, du chef de région ou de leurs

délégués, en vu de vérifier « toutes les

pièces de la comptabilité (...) et porte ses investigations dans

toutes les parties du service » (art.262 de l'IG), lorsqu'ils jugent

nécessaire. Pourtant, dans la pratique, celui-ci, n'est plus le cas. Ce

qui explique davantage l'importance de la révision des textes qui

règlementent la comptabilité des matières.

32

Deuxième partie

ETAT DES LIEUX

La partie précédente a été

abordée afin de donner aux lecteurs, un aperçu global et

technique sur les principes généraux relatifs à ladite

comptabilité. En d'autre terme, il s'agit des connaissances minimum que

devront avoir les personnes liées à la procédure de la

comptabilité des matériels en service.

La présente partie par contre, citera les

réalités au niveau de l'administration publique qui font l'objet

du présent travail dans son ensemble. Les cas de quelques services

à caractère public seront présentés, suivi d'une

analyse y afférente. Il s'agit surtout, des cas des services

déconcentrés, et ceux des collectivités territoriales

décentralisées (Régions, Communes), etc. En fait ces cas

sont évoqués pour pouvoir identifier les besoins éducatifs

et en formation des acteurs en comptabilité des matériels en

service.

34

Chapitre 3. LA GESTION DES MATERIELS EN SERVICE DANS

L'ADMINISTRATION PUBLIQUE MALGACHE

Dans le présent chapitre, trois principaux cas sont

pris en considération. Le cas des services déconcentrés de

l'Etat, dont tout engagement lié à l'acquisition des

matériels est soumis obligatoirement au visa préalable du

contrôle financier, le cas des collectivités territoriales

décentralisées qui est dispensé du visa du Contrôle

Financier, et enfin, celui des organes de contrôle.

L'étude effectuée s'est concentrée

généralement dans l'ensemble de la Province de Toamasina, en ce

qui concerne le cas des services déconcentrés ; et dans la

Région Atsinanana et Analanjirofo pour le cas des collectivités

ainsi que celui des organes de contrôle. Toutefois, on estime que

celle-ci reflète l'image de la gestion des matériels dans

l'ensemble de l'Administration Publique malgache.

3.1. Réalités au niveau des services

déconcentrés de l'Etat

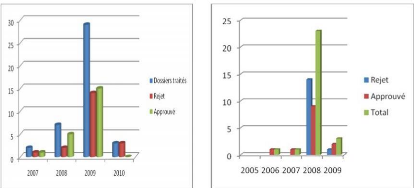

3.1.1 Données statistiques

Les données statistiques nous font comprendre l'image

et/ou les problèmes qui se posent concernant la comptabilité des

matériels en service auprès des services

déconcentrés de l'Etat. En effet, sur 41 actes administratifs

liés à l'approbation des comptes matières, transmis par le

service interrégional du Patrimoine de l'Etat Toamasina au cours du

premier trimestre de l'année 2011, 20 ont été

rejetés ; soit environ 49,2% des dossiers traités. En plus, si

les articles 247 et 248 de l'Instruction Générale du 22 juillet

1955 précisent clairement que le dossier de reddition des comptes devra

être établi à la fin de chaque période annuelle, et

devra être transmis au gestionnaire d'activité dans le mois qui

suit la clôture de l'exercice pour que ce dernier procède à

la vérification, avant de le transmettre à la Direction du

Patrimoine de l'Etat ou à ses services déconcentrés au

niveau régional pour approbation, la réalité est toute

autre. La Région Atsinanana et Analanjirofo comptent à elles

seules, 240 SOA (Service Opérationnel des Activités), et sans

parler des SOA, dans la Région Alaotra Mangoro (130 Atsinanana, et 110,

pour Analanjirofo). Alors que pour l'ensemble des dossiers reçus par le

Service Régional du Patrimoine de

l'Etat - Toamasina durant ce premier trimestre, il n'y a que

trois (03) services transmettaient leur dossier de reddition des comptes de

l'année 2010, vingt neuf (29), pour l'exercice 2009, sept (07) pour

approbation de l'exercice 2008 et deux (02) pour l'année 2007. La

situation a été presque la même, au cours de l'année

2010.

Source: SRPE Atsinanana, Rapport d'Activité sur

l'Approbation des comptes matières - 1er trimestre 2011et

1er trimestre 2010.

Ce graphique explique les difficultés que subissent les

dépositaires comptables et les gestionnaires d'activité dans la

tenue de la comptabilité des matériels en service. Si,

normalement, les dossiers de reddition des comptes devront parvenir à la

Direction du Patrimoine de l'Etat, qui remplace le haut commissariat

prévu dans l'instruction générale, en matière de

correspondance (cf. Circulaire n°01 MFB/SG/DGB/DPE/SM du 14 juillet

2010), « dans le mois qui suit la clôture d'exercice

»9, il n'y a que trois services parviennent à

respecter le délai imparti. Cependant, aucun quitus n'a

été délivré à ces services. En d'autre

terme, il fallait attendre les instructions et les rectifications faites par le

service vérificateur pour pouvoir régulariser leurs

écritures comptables. Certains services n'arrivent même pas

à régulariser leur situation comptable pendant quatre ans. C'est

le cas par exemple de la circonscription scolaire de Sainte Marie; trois ans

pour le Service Interrégional de la Solde et des Pensions de Toamasina,

de la Direction Régionale de la Santé Publique Atsinanana, de la

Direction Régionale de la Population Analanjirofo...

9 Instruction Générale du 22 juillet

1955, art 248

36

Autre remarque à tenir, plus de 70% des dossiers

traités en 2011 concernent la demande de quitus d'approbation de la

comptabilité des matériels en service pour l'exercice 2009. Pour

l'ensemble des dossiers étudiés en 2010, il en est de 59% pour

l'exercice 2008. En connaissez-vous la raison?

Source: SRPE Atsinanana, Rapport d'Activité

sur l'Approbation des comptes matières en 2010, et en 2011

La circulaire n° 148-MDB/SG/DGDPB/3/M.M.1 du 21 juillet

1997, dans son troisième paragraphe, stipule que « a)- Tout

achat de matériel et de mobiliers sur toutes les rubriques

budgétaires de fonctionnement ou d'investissement sera

conditionné par l'approbation préalable du compte-matières

de l'antépénultième année précédant

l'année en cours, c'est-à-dire de l'année (N - 2)

». Et, cette disposition reste toujours en vigueur. En effet, sans

quitus de l'année N-2, les services déconcentrés de l'Etat

sont privés de tout achat des matériels. Autrement dit, la

préoccupation de certains acteurs de la comptabilité des

matériels en service est avant tout, le droit d'accéder à

la dépense publique, plutôt que de la bonne gestion des

matériels existants. S'agit-il de problèmes éducatifs ou

de la simple ignorance? Problème éducatif dans le sens où

on n'est pas conscient de la pratique anormale dans l'exécution des

tâches habituelles en tant que fonctionnaire responsable. Dans la plus

part des cas, les mouvements comptables ne sont pas enregistrés à

temps réel. Les écritures sont régularisées aux

fins d'obtenir le quitus permettant l'accès à d'autres

acquisitions. En plus, le

remplacement fréquent des dépositaires

comptables, talonné peut être par leurs incompétences (ce

n'est pas forcement vrai), du fait de l'insuffisance de la politique bien

définie, en matière de formation (à titre d'exemple,

veuillez se référer à la page 56).

En somme, l'insuffisance, l'inefficacité et/ou

l'absence du programme de la formation, de la conscientisation et de

l'éducation des responsables pour le changement de comportement

constituent un des handicaps majeurs dans la gestion du patrimoine de l'Etat,

pour ne pas dire dans l'Administration en général. Mais, sans nul

doute, celles-ci ne sont pas les seules. Les problèmes de savoir faire

(ou compétences) ne sont pas épargnés.

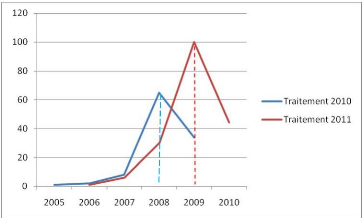

3.1.2 Les problèmes constatés lors de

vérification des dossiers:

Comme il a été évoqué

ci-dessus, le pourcentage de la reddition des comptes rejeté et

approuvé est presque le même, au cours du premier trimestre. En

moyenne, plus de 45% des demandes d'approbation sont rejetées. Il est

vrai que les données avancées sont limitées au cours des

deux dernières années, du fait que les rapports

d'activités précisant les données statistiques sur

l'approbation des comptes matières débutent en avril 2010.

Toutefois, on estime que ces données reflètent effectivement les

réalités au sein des différents services.

Traitement des dossiers 2010

Trimestre IV

Trimestre III

Trimestre II

Trimestre I

0

10 20 30 40

Total Approuvé Rejet

Source: SRPE Atsinanana, Rapport

d'Activité sur l'Approbation des comptes matières en

2010

Traitement des dossiers en 2011

Trimestre IV

Trimestre III

Trimestre II

Trimestre I

0

20 40 60 80

Total Approuvé Rejet

Source: SRPE Atsinanana, Actes administratifs

sur l'Approbation des

comptes matières livrés jusqu'au 23

novembre 2011

Partant de ces deux graphiques, et en termes de

contenu, deux questions s'imposent, - comment pouvons-nous expliquer ce grand

nombre de rejet ? - quels sont ses grands facteurs?

En fait, les réponses y afférentes sont

multiples. En se référant aux différents motifs de rejet

officiel des demandes d'approbation, en dehors des cas évoqués

dans la première partie de ce chapitre, deux remarques ont

été observées : l'incompréhension ou la non

connaissance des textes relatifs à la comptabilité des

matériels en service et la « non maîtrise du

métier» tout simplement. Le document 1 ci-dessous par exemple,

apporte une affirmation sur la première raison, tandis que la

deuxième sera justifiée par le document 2.

Document 1

38

Source: Extrait du BE

N°097-MFB/SG/DGB/DRB/SRPE/ATS du 15 juin 2011

En effet, le service concerné par ce document 1 n'a pas

été pénalisé pour des raisons de

compétences, mais surtout des connaissances. Prenons par exemple, le cas

de la deuxième raison, qui n'est autre que de simples problèmes

de communication et/ou de la routine. Problème de communication dans le

sens où il s'agit de la non effectivité de notification de la

circulaire auprès des différents services publics, car c'est une

nouvelle disposition dans la procédure de l'approbation des comptes

matières dont son application au niveau de la vérification,

commence en 2011. En ce qui concerne la dernière raison du rejet, le

service vérificateur ne vérifie pas les documents comme le grand

livre et le journal. En conséquence, certains services ne disposent et

n'utilisent même pas de ces documents comptables. La manière dont

ils remplissent les imprimés en est la preuve. Sur ce, ces

imprimés sont souvent remplis « bizarrement ».

Document 2 : Extrait du BE

N°034/MFB/SG/DGB/DRB/SRPE/ATS du 28/03/2011

Ce document par contre, résume les grands facteurs de

blocage en matière de la gestion des matériels en service au sein

de l'administration publique malgache. Il s'agit d'un compte nouvellement

créé, au titre de l'année 2009 alors que la demande de

quitus ne se fait qu'en 2011. Ceci justifie le rôle de

l'application du quitus

«année N-2». Si la nomination du comptable

dépositaire est en 2011, qui assurait la gestion de ces matériels

au cours de ces deux années ? A côté de ce problème

qui a été déjà développé plus haut,

se voit les difficultés

des acteurs en

39

comptabilité des matières dans

la réalisation de leur tâche fonctionnelle et

quotidienne. Ainsi, toutes les pièces maîtresses

nécessaires à la reddition des comptes ont été

l'objet de critiques acerbes des vérificateurs. Ne s'agit-il pas

simplement de problèmes de savoir faire (compétences)? En fait,

quelque soit les raisons, la tenue de la comptabilité des

matériels en service constitue une « bête noire» des

responsables services déconcentrés de l'Etat dans la Province de

Toamasina, pour ne pas dire dans le pays dans son ensemble.

Bref, au niveau des services déconcentrés, la

comptabilité des matériels en service ne constitue pas une

priorité, mais une « corvée » et inévitable pour

l'utilisation des crédits qui leur sont alloués. Plus de la

moitié de ces services ne régularisent pas leur situation

comptable que lorsque celle-ci est exigée par la

Délégation Régionale du Contrôle Financier, sous

réserve de la suspension d'engagement sur les dépenses relatives

aux achats des matériels. En conséquence, ce

phénomène ne peut pas passer sans engendrer des lacunes au sein

des autres acteurs, plus particulièrement, chez les dépositaires

comptables. La politique de formation et de renforcement de compétences

et des acquis est presque absente, ce qui explique l'importance du taux

élevé des demandes d'approbation rejetées par la Direction

Régionale du Budget et le Service Régional du Patrimoine de

l'Etat.

3.2. Cas des collectivités territoriales

décentralisées (CTD)

La province de Toamasina, qui est notre champ d'études,

est formée par trois Régions: Alaotra Mangoro, Analanjirofo et

Atsinanana. Cependant, il faut préciser que l'étude des cas des

collectivités territoriales décentralisées s'est

particulièrement effectuée dans la partie du pays betsimisaraka.

Un territoire qui s'étend de Maroantsetra à Marolambo,

c'est-à-dire dans la Région d'Analanjirofo et celle

d'Atsinanana.

Dans un cas généralisé, la

comptabilité des matériels en service ne constitue guère

une priorité des collectivités territoriales

décentralisées. En fait, depuis au moins, plus d'une dizaine

d'années (faute d'archives), aucune collectivité

(Région et/ou communes) n'a présenté sa reddition de

compte de fin d'année auprès du Service Régional du

Patrimoine de l'Etat.

41

3.2.1 Les Régions en tant que collectivité :

On pourra sans doute avancer que les Régions devraient

être un modèle de toutes les collectivités, surtout en

matière de gestion. Cependant, aucune trace écrite justifiant

l'existence d'un compte matières n'a été constaté

au sein des deux régions étudiées. Alors que, «

La comptabilité de la Région comprend une comptabilité

des recettes et des dépenses budgétaires, une comptabilité

générale et des comptabilités spéciales des

matières, valeurs et titres 10». Lors de

notre descente auprès de la Région d'Analanjirofo, notamment dans

le service des affaires administratives et financières, le numéro

un dudit service a ouvertement signalé que depuis son entrée en

fonction (2009), aucune prise en charge des matériels n'est

signalée. Une situation qui semble inimaginable par rapport aux

dotations et aux oeuvres sociales effectuées par ladite région.

Prenons à titre d'exemple, le cas des «télévisions

communautaires » qui ont été distribuées dans

plusieurs communes de la Région (06 communes rurales distribuées

au moment de notre descente, décembre 2011). Ce sont des achats

effectués par la région, mais directement passés aux

communes, sans bon de sortie, ni accusé de réception de la part

des communes bénéficiaires, comme le cas de la commune rurale de

Mahambo, District de Fénérive Est. Pourtant, selon l'article 69

du Décret N°2007-444 du 21 mai 2007, « Le comptable

principal de la Région annexe à son compte de gestion annuel

le compte «matières, valeurs et titres »,

établi dans les conditions fixées par les lois et

règlements en vigueur ». En fait, les dispositions

transitoires dudit décret, notamment, à celle de l'article 83,

concernant l'utilisation d'un compte de dépôt, en absence du

budget régional, qui est en d'autre terme, une gestion de chèque

et/ou d'une seule autorité permet aux Chefs des Régions d'ignorer

les procédures relatives à la comptabilité des

matières. En conséquence, certains matériels mis à

la disposition de quelques responsables disparaissent au moment de la passation

de service. Effectivement, il s'agit d'une situation humainement logique car il

n'y a aucune trace écrite. Aucune fiche de détenteur effectif n'a

été établi, d'autant plus que ces matériels ne sont

pas pris en charge en comptabilité des matières. En ce qui

concerne les matériels de logement installés à la

Résidence régionale,

10 Décret 2007-444 du 21 mai 2007, fixant les

règles de gestion budgétaire, financière et comptable des

Régions, article 64

aucun recensement ou inventaire physique n'a été

effectué, depuis pas mal de temps. A chaque passation des dirigeants, on

ne fait que confirmer le recensement et/ou l'inventaire

précédant, et qui est devenu désormais, une pratique

courante (routine). De sa qualité de Résidence officielle,

l'accès et le recensement des objets et matériels qui s'y

trouvent nécessite une autorisation particulière du Chef de

Région. Le problématique ici, est de savoir si les

écritures sont en concordance avec les réalités physiques

des matériels, qui a fait aussi l'objet de la circulaire n°01

MFB/SG/DGB/DPE/SM du 14 juillet 2010, qui rend le recensement

général annuel obligatoire. Concernant les mouvements des

matériels inventoriés par contre, on observe une volonté

manifeste de protéger les matériels et le patrimoine dans son

ensemble. Ainsi par exemple, pour les dotations obtenues par des tiers, les

bons de sorties sont utilisées comme pièces justificatives

d'entrée, qui seront automatiquement enregistrés dans un cahier

de registre. Il en est de même pour les sorties, une lettre

administrative servira de bon de sortie, avec une décharge du

bénéficiaire.

Peut-on nous dire que cette situation est volontaire ? Lors de

l'ouverture de la formation en comptabilité des matières

organisée par la Direction Régionale du Budget Atsinanana dans la

Région d'Analanjirofo, en date du 20 juillet 2011, le Chef de ladite

Région a bien reconnu durant son allocution que la comptabilité

des matières reste un handicap dans la gestion des collectivités

au sein de sa Région. Toujours dans son discours, celui-ci a aussi

précisé que sa région en tant que boîte

administrative (mais non pas un territoire) n'a jamais disposé

d'un compte matières, et que cette formation servira un point de

départ. Ce passage, nous amène à déduire deux

choses : sera-t-il problème d'initiative et de connaissances des textes,

ou s'agit - il de problème de compétence? En se

référant à ce discours, il ne s'agit en aucun cas d'une

mauvaise intention. Effectivement, en parlant des textes et d'initiative,

est-il normale qu'une Région ne dispose même pas de l'Instruction

Générale du 22 juillet 1955, sur la comptabilité des

matières ? Malheureusement, c'est le cas de plusieurs régions.

L'initiative en matière d'administration se prend en fonction des textes

règlementaires en vigueur. Or, le texte de base en question est absent.

De plus, les services régionaux du Patrimoines de l'Etat, responsables

directs du suivi de

43

la gestion et de la conservation des matériels en

service (rattachés au MFB) ne sont installés que dans les chefs

lieux de province. En effet, même si la Région d'Analanjirofo

dispose d'un CRGP, les échanges sur la comptabilité des

matériels en service restent encore très limités, du fait

que l'approbation et la vérification de celle-ci relevaient encore,

à l'époque, de la compétence du Service Régional du

Patrimoine et de la Direction Régionale du Budget Atsinanana. Autre

explication, est aussi l'effet de l'inapplication. En fait, les

questions sont posées en fonction des réalités

vécues ou des actions à entreprendre. Or, la Région ne

dispose pas d'un compte-matières, donc, sans application, sans

question.

En fait, ce phénomène n'est pas un cas

isolé de la Région d'Analanjirofo. Pour la Région

Atsinanana par exemple, depuis sa date de création, aucune demande

d'approbation de compte matière n'a été

déposée auprès de l'autorité compétente

à cet effet. Il en de même pour celle d'Alaotra Mangoro.

3.2.2 Les communes:

En ce qui concerne le cas des communes, on parlera des

exemples des communes urbaines, dans un premier temps, suivi de ceux des

communes rurales. Pour les communes urbaines, on a surtout étudié

celle de Fénérive - Est, pour la Région d'Analanjirofo et

de Toamasina I, pour celle d'Atsinanana. Un point commun a été

observé. Ces communes urbaines ne disposent pas d'un compte

matières. Pour le cas de Fénérive -Est par exemple, le

premier magistrat de la ville a évoqué avant tout, le

problème du personnel, qu'il a appelé « surcharge du

personnel ». En fait, dans les collectivités territoriales

décentralisées, la faculté de recrutement est très

dépendante du budget communal. Autrement dit, pour des raisons

financières, le nombre du personnel de ladite commune est très

limité. La fonction du dépositaire comptable est donc

assurée à la fois par le comptable communal. Ce qui fait que,

dans un cas général, la comptabilité financière et

/ ou administrative constituent une priorité. Il dispose de peu de temps

pour s'occuper de la comptabilité des matières en

général, et des matériels en service, en particulier.

Cependant, cette remarque ne justifie pas, à elle seule la non

fonctionnalité de la comptabilité des

matériels en service de cette municipalité, car une des points

à prendre en considération est aussi, l'absence du texte de base

régissant la comptabilité des matières (IG du 22 juillet

1955). Comment pouvons-nous envisager la bonne gestion des matériels

sans référence, ni renforcement de capacités y

afférents? Aucun document officiel relatif à la

comptabilité des matériels en service n'est utilisé. Pour

le cas de la commune urbaine de Toamasina I, la situation, bien qu'elle

présente une grande ressemblance, la différence est aussi

énorme. Il ne s'agit pas, en effet de l'ignorance. En fait, un service

de la comptabilité des matières et approvisionnement figure dans

l'organigramme de ladite commune. Ce service, selon son numéro un,

dispose et par voie de conséquence, est, en connaissance de texte

relatif à la procédure de la comptabilité des

matières, mais pour de multiples raisons, son application reste

ineffective. Aucune pièce justificative prévue dans l'instruction

générale, n'est utilisée et la procédure demeure

non respectée. Pourtant, on constate un point commun : une

volonté de conserver et de gérer ces matériels. Ainsi par

exemple, tous les matériels de la commune urbaine de

Fénérive-Est sont, enregistrés dans un cahier de registre,

mais sans pourtant mentionner les valeurs justifiant la comptabilité. En

plus, les principes d'enregistrement sont encore loin d'être

respectés (par nomenclature et/ou ordre alphabétique). Pour la

prise en charge, une commission de réception établi une fiche de

réception qui servira de pièce justificative d'entrée.

La situation des communes rurales est aussi catastrophique, en

matière de la comptabilité des matériels en service.

Aucune référence règlementaire relative à la

comptabilité des matières n'est disponible auprès de

toutes les communes rurales où on a effectué nos recherches.

Toutes ces communes ne disposent non plus d'un dépositaire comptable

d'objets et matériels. Effectivement, suivant l'article 5 (alinéa

3) de l'arrêté n°3739/96 MEFP/SG du 14 juin 1996, la

conservation des matériels de la commune rurale (2ème

catégorie) est assurée à la fois par le secrétaire

- trésorier et comptable (STC) communal: « le trésorier

doit entre autres tenir une comptabilitématières » et,

« est responsable de la garde et du maniement des deniers de la

commune» (art.6). En fait, cette conservation n'est que

théorique dans le sens

45

où celui-ci ne fait que tenir la liste des

matériels à la disposition de la commune. Effectivement, le

nombre du personnel permanent de la commune rurale ne permet pas à cette

dernière d'avoir un dépositaire comptable, d'autant plus que le

portefeuille communal est très «maigre».

Généralement, chaque commune rurale dispose au moins, de deux

matériels roulants (moto) dont le premier est à la disposition du

Maire et le second est au service foncier. Cependant, ces matériels ne

sont pas pris en charge par la commune. Prenons le cas de la commune rurale de

Tetezambaro, aucune écriture comptable, ni recensement des

matériels mentionne l'appartenance de ces deux matériels à

la commune. En effet, ces matériels roulants sont des dotations soit, de

la part des organismes non gouvernementaux (nationaux ou internationaux), soit

du Gouvernement. Autrement dit, il ne s'agit pas de l'achat communal. Selon

quelques Chefs de District (lors des interviews qu'ils nous ont

accordées lors de notre recherche), certains Maires de la commune rurale

leur ont déjà demandé s'il sera possible de muter ces

motos à leur nom personnel. Ce passage nous intéresse en posant

une question : est-ce que tout matériel obtenu en dehors des achats

communaux n'est pas comptabilisé par les communes? En fait, comme il a

été évoqué cidessus, six communes rurales de la

Région Analanjirofo ont bénéficié d'une

télévision communautaire. Le Maire de la commune rurale de

Mahambo a expliqué qu'aucune trace écrite n'a été

établie au moment de la réception. Par contre une

cérémonie officielle avec la présence de la presse locale

a été organisée à cette occasion. Donc, en

l'absence d'écrits, les télévisions n'ont pas

été prises en charge par les communes

bénéficiaires, car en comptabilité des matières

toute communication se fait par écrit. Parlant de cette situation, la

conservation et la gestion des biens communaux sont-elles fiables et

assurées ? N'y a-t-il pas de risque de tentation élevé de

détournement de biens communaux ? La réponse est délicate

et la situation est très critique. En partenariat avec le PNUD, le

Ministère de la Décentralisation et de l'Aménagement du

Territoire) a publié un ouvrage intitulé « Guide du Maire

». Ce «guide» ne mentionne aucune expression concernant la

comptabilité des matières. La gestion des matériels en

service est-elle donc négligeable et sans importance au sein des

communes ou des collectivités dans son ensemble? En fait, même si

ce guide n'évoque pas les questions concernant la comptabilité

des

matières, il ne signifie, en aucun cas, de la

négligence, car malgré les critiques qu'on peut apporter à