« LES GROUPEMENTS

DE SOLIDARITE, D'EPARGNE ET DE CREDIT (GSEC) EN TERRITOIRE DE MAHAGI : UNE

REPONSE A LA PAUVRETE EN MILIEU RURAL de 2010 à 2013 »

SUMMARY

Poverty fighting is one of the greatest challenges facing

humanity since immemorial times. Many theories have been issued by various

researchers and institutions, but still the problem remains unsolved given its

complexity. A few people, the rich ones have succeeded in eradicating the

poverty; theirs of course. But making all peoples rid of it will probably

remain an universal utopia to be seized for apparently centuries as long as our

economic system does not change; meaning that every one willing to stick on his

hardly acquired advantages without accepting to share with those in need. It is

established that poverty phenomenon affects more rural than urban. According to

the FIDA's 2001repport, 90% of poorest live in rural areas. The same report

highlights that in 2020, 60% of the world's poorest people will be living and

working in rural areas while at 2035 these figures are supposed to reach 50 %.

As we say the response to poverty is not easy, because it have a

multidimensional character. The solution may require a cutting strategy.

This paper focused on a project where efforts can be made at

local level in driving out extreme poverty. Our investigations targeted

community-based initiatives which have succeeded in bettering the welfare of

its members. Our study was made on the basis of simple randomized sample of an

average 70 to 75 individuals. From June 2010, it is now three years since the

project of «Groupments de Solidarité, d'Epargne et de credit»

(Mutual benefit society) was launched in the Mahagi Territory at Eastern of

Democratic Republic of Congo; this rural area being our

observations' field.

The results show that a large number of these groups' members

have started improving their life through the micro credit. The loans given to

the members are from the savings collected within each group (GSEC), framing

around 30 persons. In Mahagi Territory globally we have 400 GSEC where 13000

actives members continue to work for the achievement of better life. Out of the

researches we made, our assumption was confirmed. The

hypothesis we formulated was that the project have brought ameliorations in

social conditions of GSEC's members. The small loans or micro credits given

unto them have therefore opened a way of making difference. It has allowed them

to start small businesses or activity Generating profit.

INTRODUCTION GENERALE

0.1. Etat de la question

0.2. Problématique

Après avoir attiré des masses paysannes vers

elles pendant très longtemps, les villes ont continué

inexorablement à drainer les masses rurales. Pourtant celles-ci

constituent une force vitale nécessaire à la production

agricole. De cet exode massif est né le phénomène

d'urbanisation. Du rural à l'urbain, il s'est opéré

beaucoup de transferts de l'un vers l'autre, un échange dynamique ;

les villes exerçant des influences sur les campagnes et inversement.

L'un de traits le plus emblématique de ce transfert est d'une part la

montée des activités informelles et du chômage dans les

milieux urbains et d'autre part l'accroissement de l'agriculture urbaine

(Jardin, potager, vergers, etc. en ville).Ce fait est remarquable dans beaucoup

des villes africaines.

A partir d'un certain seuil, la progression de l'exode rural

fléchit et dans une moindre mesure décroît. Comme il y a

eu urbanisation de beaucoup des paramètres socioéconomiques,

entre autre de l'espace géographique, la population, les moeurs etc.,

pourrait- on assister un jour ou est-on déjà en train d'assister,

selon des experts, au phénomène asymétrique qu'est la

ruralisation. Les chiffres globaux font la prévision que les populations

des pays développés préféreront de plus en plus

vivre dans les campagnes, c'est-à-dire profiter de tout ce qu'elles

offrent comme environnement sain, peu de pollution, paysage verdoyant, etc.

Dès lors, les milieux ruraux requièrent des stratégies

propres, et il convient de s'intéresser de façon

particulière aux aspects des campagnes sur beaucoup des points où

elles laissent apparaitre des spécificités1(*).

Notons que dans la foulée de ces

mouvements des populations, certains problèmes typiques aux villes ont

été ruralisés. De ceux-là, on peut citer la

prostitution, la délinquance, le VIH/SIDA, etc. avec tous leurs

corollaires d'effets socio-économiques néfastes. Parmi ces

problèmes, le VIH/SIDA est le plus frappant de notre siècle en

termes des conséquences sur les communautés. Pour nos pays en

voie de développement, la ruralisation du VIH/SIDA constitue une

sérieuse menace qui vient s'ajouter aux difficultés auxquelles

sont déjà confrontés les milieux ruraux. Dans notre pays,

la République Démocratique du Congo, plus de 70 % de la

population est rurale et constitue la main d'oeuvre fournissant l'essentiel de

la production agricole nationale. Il est à craindre que si ce

phénomène se poursuit, l'insécurité alimentaire des

zones urbaines s'accentue significativement à cause de la

montée de morbidité chez les paysans, de la force physique

desquels dépend l'essentiel de la production. C'est pourquoi dit-on, que

le VIH/SIDA se féminise et se ruralise2(*)

Pour ce travail, l'étude que nous nous proposons

d'entamer concerne un projet initié par Catholic Organization for Relief

& Development Aid (CORDAID-Bas), une ONG Hollandaise de

développement. Impliquée dans la lutte contre la

pauvreté, celle-ci travaille dans des centaines de projets à

travers le monde. Dans le domaine du VIH/ SIDA en particulier et en RDC,

c'est depuis 2005que cette organisation travaille. Destiné au

départ à la lutte contre la vulnérabilité et la

stigmatisation dont étaient victimes les personnes vivant avec le

VIH(PVV), le projet des mutuelles que nous étudions s'est étendu

aux autres personnes n'appartenant pas à la catégorie

précitée et qui se sont approprié le projet ; en

d'autres termes, nous avons constaté que le GSEC a quitté le

seul cadre des PVV. Notre étude s'intéressera ainsi à

l'impact de ce projet dans un milieu rural, à l'occurrence dans le

Territoire de Mahagi.

Etant conscients du fait que la

solidité qu'acquièrent parfois les bénéficiaires de

tels succès peut se révéler fragile dans beaucoup des cas

et que le microcrédit qu'octroient les GSEC n'est qu'un outil parmi

d'autres pour

lutter contre

la pauvreté, la préoccupation de cette étude se

résume à travers la question suivante :

- Après plus ou moins trois ans d'activités,

quelle a été jusque-là l'incidence des GSEC sur le niveau

de vie des membres ; et cet apport est-il significatif ?

En termes clairs, nous voulons savoir si l'engouement apparent

vis-à-vis de l'adhésion aux groupements traduit des

réelles avancées en matière de la réduction de la

vulnérabilité en milieu rural dont il est question.

0.3. Hypothèse

L'hypothèse est une solution proposée à

un problème. C'est une meilleure prédiction basée sur des

informations disponibles. Une bonne hypothèse s'accorde avec les faits

connus.3(*)

Dans le cadre du présent travail, nous pensons que les

différents GESC en Territoire de Mahagi auraient permis à leurs

membres de réduire la pauvreté ; ceci par le fait que les

membres de différents groupements auraient connus des

améliorations au niveau de leurs activités quittant

progressivement celles complètement basées sur l'agriculture

vers d'autres types d'activités entre autre le petit commerce qui

entraînerait par surcroit l'augmentation du niveau de revenus des

concernés.

0.4. Objectif du travail

Tout travail scientifique doit avoir un ou des objectifs

visés et bien définis. De ce fait, ce dernier poursuit les

objectifs ci-après :

- évaluer l'incidence des GSEC en Territoire de Mahagi

sur le niveau de pauvreté des membres;

- identifier les facteurs de l'efficacité et

évaluer leur application au sein des différents GSEC ;

- Identifier et analyser les contraintes à

l'efficacité des GSEC en territoire de Mahagi.

0.5. Choix et

intérêt du sujet

La pauvreté extrême menace la vie. Elle prive de

nourriture, d'eau et de combustible, d'un abri adéquat, de soins

médicaux et d'instruction, etc. Elle touche un milliard d'humains, soit

environ la population du continent américain.

Au niveau des individus, les riches ont mis un terme à

la pauvreté, à la leur du moins. Mais ce qui fait l'objet de tant

des recherches, ce sont les actions qui visent à en libérer tous

les humains ; ce qui pour l'instant reste un des défis majeurs des

gouvernements et des peuples à l'échelle globale.

Le cas auquel nous nous intéressons dans le cadre de ce

travail nous permettra de déceler les facteurs de réussite sur

l'ensemble des GSEC étudiés et d'identifier les menaces

éventuelles qui peuvent entamer les progrès

réalisés.

Ce travail présente un intérêt pratique

pour ceux qui, à travers les mouvements associatifs, s'impliquent dans

la lutte contre la pauvreté dans les milieux ruraux, ainsi qu'à

la communauté des décideurs et donateurs qui pourraient s'en

inspirer pour améliorer leurs approches de soutien vis-à-vis des

projets financés sur terrain. Les chercheurs quant à eux,

pourront y trouver des éléments qui pourraient donner des

explications susceptibles de résoudre le problème épineux

de la pauvreté.

0.6. Délimitation du

sujet

La délimitation du sujet pour tout travail de la sorte

a une importance capitale à telle enseigne qu'elle permet au chercheur

de circonscrire son terrain de recherche en vue de mener sa recherche avec

beaucoup d'efficacité.

Nos recherches trouvent comme champs d'application le

territoire de Mahagi, en District de l'Ituri dans la Province Orientale en

République Démocratique du Congo. Elles s'étendent sur une

période allant de 2010 à 2013.

0.7. Subdivision du travail

Pour des raisons de commodité analytique et

d'efficacité dans la recherche, nous avons subdivisé notre

travail en trois chapitres, hormis l'introduction et la conclusion

générales.

Le premier chapitre traite des

généralités sur les GSEC ; le second donne un

aperçu sur le milieu d'étude qu'est le territoire de Mahagi ainsi

la méthodologie du travail ; et enfin, le troisième chapitre

porte sur la présentation des données, l'analyse et

l'interprétation des résultats.

CHAPITRE PREMIER :

CONSIDERATIONS THEORIQUES SUR LES GSEC

Introduction

Les associations mutuelles ou les coopératives

paysannes constituent ce que l'on appelle économie sociale ;

concept qui est né d'une part des constats du fait que

l'économie telle qu'elle est vécue dans la haute sphère

où se retrouvent des classes aisées et des entreprises, les

multinationales et d'autre part d' une dynamique visant à rapprocher les

fruits de la croissance aux masses généralement pauvres exclues

du train de la mondialisation à grande et/ou à deux vitesses.

Autrement dit il existe un certain dualisme en ce qui concerne le vécue

des réalités économiques. Une économie d'en haut et

une d'en bas. L'objet principal de l'économie sociale étant

l'homme, celui-ci est mis au coeur des activités. C'est dans cette

logique que se sont créés des mouvements coopératifs, des

mutuelles, etc. tous ayant l'homme au centre des actions. Les GSEC dont nous

parlons dans ce travail, font partie de ce courant. Ailleurs on l'appelle

MUSO

Ça veut dire quoi ?

ou encore MUSA

Même chose ici !

,... tout dépend de la déclinaison que

revêt les activités des groupes généralement

constitués autour de 30 personnes maximum.

1.1. Une Mutuelle ou

groupement de solidarité quid est ?

Une mutuelle de solidarité est un groupe de personnes

qui se connaissent et décident ensemble de cotiser en vue d'atteindre

certains objectifs communs ou de transformer les sommes collectées en

crédit rotatif entre les membres4(*).

Donnez la référence svp !

La mutuelle de solidarité diffère de la tontine

(Likelemba en jargon locale) dans la mesure où elle

constitue son capital avant de prêter et octroie les crédits en

fonction des besoins de chacun et non de manière uniforme pour tous.

A partir d'une mutuelle, il est possible de constituer trois

caisses à savoir :

· une caisse de crédit ;

· un fonds d'urgence ;

· et/ou une caisse de refinancement.

1) La caisse de crédit

ou caisse verte

La caisse de crédit sert au petit crédit local.

Les membres cotisent pendant un certain temps le montant qu'ils

souhaitent ; la cotisation est récupérable. Une fois qu'un

certain capital est accumulé, les membres se prêtent entre eux, en

fonction des besoins et des garanties morales ou réelles des demandeurs

de crédit.

2) Le fonds d'urgence ou caisse

rouge

Le fonds d'urgence n'est pas réellement obligatoire,

mais il complète utilement une mutuelle de solidarité. Il est

alimenté par des cotisations définitives, non

récupérables, dont le montant est fixé par les membres.

Dans un premier temps, il peut n'apporter qu'une petite contribution à

un membre qui se trouve dans une situation difficile ; plus tard, il

pourra déboucher sur un système d'assurance plus

sophistiqué (du type assurance hospitalisation) et il pourra aussi

couvrir plus de besoins, y compris dans le domaine agricole.

3) La caisse de refinancement

ou caisse bleue

La caisse de refinancement se justifie par le fait que les

besoins de financement, en particulier du milieu rural, sont immenses et

souvent délaissés par les pouvoirs publics. L'argent

collecté dans le milieu ne peut suffire à lui seul pour

satisfaire tous ces besoins. C'est par cette caisse que pourront transiter les

fonds de crédit rural. Cependant, elle ne sera alimentée que si

elle a fonctionné correctement pendant une certaine période.

En milieu rural, la collecte de l'épargne (les

cotisations des membres) est toujours insuffisante pour couvrir les besoins de

crédit en raison de la pauvreté de la population. La caisse bleue

permet entre autres de recevoir des fonds d'une institution financière,

de l'Etat, d'une organisation paysanne, de personnes du village ou du quartier,

etc. ce qui permet d'accroître le volume de crédit en reversant

dans la caisse verte l'argent reçu de l'extérieur. La caisse

bleue permet aussi aux paysans de réaliser ensemble des achats

importants et de bénéficier ainsi des remises, rabais ou

ristournes. En effet, en cotisant pour acheter en gros (des semences, des

engrais, des planches) les paysans et les artisans peuvent faire des

économies significatives. Ces pratiques existent dans les milieux

populaires mais sont souvent victimes des détournements de ceux à

qui on confie de faire les achats. La caisse bleue va sécuriser les

mouvements d'argent dans la communauté.

1.1.1. La mutuelle de

solidarité un pédagogue pour l'introduction des banques et

assurances

La mutuelle de solidarité permet d'introduire la banque

de manière pédagogique et simple au sein du village. Elle est

gérée par les populations elles-mêmes, ce qui les rendra

peu à peu capables de bien comprendre le système et les enjeux de

la banque communautaire. Gérant leur mutuelle avec peu de moyens, elles

veilleront certainement à ce que la banque communautaire assure ses

services sans dépenser outre mesure. Elle permet une solidarité

immédiate. Elle donne une structure d'accueil aux refinancements

externes qu'elle peut aussi sécuriser si le volume octroyé est

fonction de la qualité de gestion des caisses préexistantes.

Enfin, elle permet une accumulation rapide de l'argent au sein du

groupement.

251642880Figure : cadre organisationnel GSEC en

Territoire de Mahagi

CADRE ORGANISATIONNEL GSEC

251671552CADRE CONCEPTUEL GSEC

GSEC

251652096GSEC

251653120GSEC

251654144251662336251670528251669504GSEC

251649024GSEC

251650048GSEC

251656192GSEC

251655168GSEC

251651072251666432251665408251663360251667456251664384251668480SUPERVISEURS

251648000251660288251659264251658240251657216SUPERVISEURS

251645952SUPERVISEURS

251646976

Coordination CIELS/Mahagi

251644928

BDOM-CARITAS/Mahagi

251643904

251661312

GSEC

251672576

De ce schéma, il faut comprendre quel projet est

entré à travers le diocèse catholique de Mahagi au sein

duquel il existe un Bureau Diocésain des OEuvres Médicales, BDOM

en sigle. Parmi les branches du BDOM on trouve notamment le CIELS (Centre

d'Information et d'Education pour la Lutte contre le VIH/SIDA) qui est

spécialement chargé des activités de Lutte contre le VIH

dans les paroisses à travers le diocèse. Tous les CIELS

constituent un réseau dont la structure de coordination est à

Mahagi. La coordination des CIELS est appuyée sur terrain des

superviseurs (qui sont en même temps formateurs) ayant sous leur

responsabilité un certain nombre des GSEC dont ils ont la charge

d'encadrer, de former et de contrôler.

1.1.2. Aspects

historiques

a)

L'évolution des mutuelles en RDC

Nées en 1995 au Sénégal, les mutuelles de

solidarité ont été introduites dans la région du

Sud-Kivu, en République démocratique du Congo, à partir de

2002, où plus de 1000 mutuelles de solidarité regroupent

aujourd'hui plus de 16000 personnes. S'inspirant de la tontine tout en

introduisant des règles comptables simples, la mutuelle de

solidarité permet l'accumulation des fonds, elle est un outil

d'apprentissage de la gestion des flux d'argent au village (autour de la caisse

d'épargne-crédit et de la caisse d'assistance sociale) et

d'auto-organisation des membres de la communauté sur base des

règles démocratiques.

En territoire de Mahagi, c'est vers le début de

l'année 2010 qu'on a vu naitre les premières mutuelles de

crédit et de solidarité (GSEC). Ce travail a pour mérite

d'explorer cette nouvelle expérience, qui articule la micro finance, la

micro-assurance et la structuration du milieu pauvre. Même si les

performances économiques et sociales du système ne semblent pas

très significatives (petites cotisations, faibles montants des

crédits et des interventions sociales octroyés en cas de

sinistre, etc.), l'expérience en elle-même reste originale et

très riche quant à sa contribution à renforcer la

cohésion sociale et la structuration du milieu. Elle pourrait ainsi

servir de base à la mise en place d'autres mécanismes de finance

et d'assurance de grande envergure dans le milieu.

b) La

réglementation ou normes en la matière des mutuelles

Processus de création d'une

MuSo

En toutes lettres svp !

: il faut prendre du temps

En raison du risque moral, le processus de

création d'une MuSo prend du temps et toute forme de

précipitation ne peut être que de mauvais augure.

L'expérience a montré que des individus ont profité des

fonds des mutuelles pour s'en aller sans suite s'étant fait membres non

dans le but de se développer, mais celui d'abuser des autres. C'est le

point crucial du processus de création car l'animateur doit conseiller

les membres sans leur imposer ou leur suggérer des choix ou des

orientations.

Les membres qui créent une MUSO le font parce que,

ensemble, ils adhèrent pleinement à l'idée, ils se

l'approprient. Ceci demande un travail de préparation en cinq temps :

· Approfondir le concept et la méthodologie ;

· Préparer le matériel ;

· Définir et tester la méthodologie de

promotion (choix raisonné de la zone cible, méthodes d'animation

adaptées à la population cible, laisser le temps de

réflexion aux populations après la sensibilisation, le nombre

minimal des personnes réunies, etc.) ;

· Définir le calendrier et le budget de

l'opération;

· Créer les outils de suivi pour assurer la

pérennité des MuSo promues.

1.2 La pauvreté

dans les zones rurales des pays moins avancés (PMA)

Selon un rapport du Fonds monétaire

International (FMI) dirigé par MAHMOOD HASAN KHAN, la pauvreté

rurale représente presque 63 % de la pauvreté dans le monde; elle

atteint 90 % dans certains pays comme le Bangladesh et entre 65 % et 90 % en

Afrique subsaharienne (tel n'est pas le cas de plusieurs pays d'Amérique

latine où la pauvreté est concentrée dans les zones

urbaines). Dans presque tous les pays, les conditions de vie définies

par la consommation des ménages et l'accès à

l'éducation, aux soins de santé, à l'eau potable et

à l'hygiène, au logement, aux transports et aux communications

sont bien pires pour les pauvres des zones rurales que pour ceux des zones

urbaines5(*).

La persistance d'un niveau élevé de

pauvreté dans les campagnes, en présence ou non de la croissance

économique globale, a contribué à une expansion

démographique rapide et à la migration vers les villes. En fait,

la pauvreté urbaine tient en grande partie à ce que les pauvres

ruraux cherchent à sortir de leur exclusion en migrant vers les villes.

Les politiques publiques génératrices de distorsions, comme

celles qui pénalisent le secteur de l'agriculture et négligent

les infrastructures rurales (sociales et physiques), ont grandement

contribué à la pauvreté, tant rurale qu'urbaine.6(*)

1.2.1. Caractéristiques

des pauvres des zones rurales

La caractérisation de la pauvreté est un

instrument analytique qui permet d'obtenir une vision générale

des pauvres dans leur contexte économique, géographique,

institutionnel et social.

Les pauvres ruraux vivent généralement de

l'agriculture, de la pêche de la sylviculture et des petites industries

et services apparentés. Pour comprendre comment la pauvreté

affecte ces individus et ménages, et pour identifier les moyens de

l'atténuer, il faut d'abord savoir qui sont les pauvres ruraux.

Les pauvres ruraux ne constituent pas un groupe

homogène. Certains auteurs décrivent le caractère

multidimensionnel de la pauvreté rurale qui comprend des revenus bas, un

accès inéquitable aux biens de production, des connaissances

insuffisantes en matière d'hygiène et de nutrition, une

dégradation des ressources naturelles, ainsi que la

vulnérabilité et le faible pouvoir politique. L'accès aux

terres agricoles est un critère important de classification des pauvres

ruraux qui amène à distinguer les cultivateurs, qui ont

accès à la terre en tant que petits propriétaires ou

fermiers, des non-cultivateurs ou travailleurs sans terre, non

qualifiés. Il y a toutefois des chevauchements fonctionnels

considérables entre ces groupes, dus aux stratégies que les

pauvres emploient pour atténuer leur misère face aux changements

économiques et sociaux7(*).

Référence svp !

Les cultivateurs, qui constituent la majorité des

pauvres ruraux dans les pays en développement, travaillent directement

à la production et à la gestion des cultures et du bétail.

Etant donné que les petites parcelles dont ils sont propriétaires

ou qu'ils ont en fermage ne suffisent pas pour assurer la subsistance de leurs

familles, ils prennent d'autres emplois, agricoles ou non, dans leur village et

ailleurs. Certains membres de la famille migrent vers les villes, par

alternance ou à plus long terme. Dans bien des pays, les petits

propriétaires comme les fermiers sont de plus en plus poussés

à quitter le secteur agricole. Cet abandon de l'agriculture est

sous-tendu par les forces du marché et par les mesures prises par les

pouvoirs publics influant sur les taux, les loyers, les prix, le crédit,

les intrants et l'investissement public dans les infrastructures sociales et

physiques8(*)

Référence svp !

.

Les non-cultivateurs sont peut-être les membres les plus

pauvres de la population rurale. Leur nombre a crû rapidement en raison

de l'augmentation naturelle de la population et de la déruralisation.

Ces travailleurs dépendent de la demande saisonnière de

main-d'oeuvre dans l'agriculture et dans les petites industries et services

ruraux informels. Les travailleurs sans terre sont vulnérables face aux

fluctuations de la demande de main-d'oeuvre, des salaires et des prix

alimentaires. Il leur est encore plus difficile qu'aux petits

propriétaires et aux fermiers d'avoir accès aux infrastructures

et services publics. En outre, à la différence de leurs

homologues des zones urbaines, ils sont souvent exclus des dispositifs publics

de protection.

Les femmes, dans les populations rurales, tendent à

souffrir beaucoup plus que les hommes. Leur dénuement et leur statut

social inférieur dans la plupart des sociétés sont l'une

des principales raisons de la pauvreté chronique.

1.2.2. Avoirs des pauvres

ruraux

La situation économique des pauvres ruraux est

influencée par les différents actifs (et leur rendement)

détenus au niveau des ménages et de la communauté et

à l'échelon supra communautaire. Les voici :

A) Les actifs physiques des

pauvres

Comprennent le capital naturel (les droits à la

propriété privée ou commune de la terre, des

pâturages, des forêts et de l'eau), les machines, outils et

bâtiments, le cheptel vif et les stocks de nourriture, et le capital

financier (bijoux, assurances, épargne et accès au

crédit).

B) Leurs actifs humains

Cette catégorie est constituée de la force de

travail des ménages et des communautés (qui est constituée

de travailleurs différents par l'âge, le sexe, les

compétences et l'état de santé).

C) Leurs actifs

infrastructurels

Ce sont les transports et les communications, l'accès

aux écoles et aux centres de soins, les installations de stockage, l'eau

potable et l'assainissement, que ces services soient fournis par le secteur

public ou par le secteur privé.

D) Leurs actifs

institutionnels

Comprennent leurs droits et libertés

protégés par la loi et leur participation au processus de

décision dans la famille et la communauté, ainsi qu'au niveau

supra communautaire.

Les deux premières catégories d'actifs sont

largement réglementées de manière formelle et informelle

par les individus et les communautés. La plupart des ruraux, et en

particulier les femmes et les ménages sans terre, sont fortement

désavantagés par le caractère inadéquat de leurs

actifs et les rendements faibles et irréguliers qu'ils en tirent.

Les différences entre les groupes de pauvres ruraux

apparaissent plus clairement dans leurs rapports à l'économie,

qui détermine la façon dont ils utilisent leurs actifs et

participent à la production. Dans leur ensemble, les pauvres ruraux

participent à la production de biens et de services destinés

à l'exportation ou à la consommation locale. Les artisans et les

travailleurs non qualifiés fournissent de nombreux services et des

produits de consommation locale (comme les denrées alimentaires de base)

que les petits cultivateurs produisent également. Toutefois, seuls les

cultivateurs ont accès à de petites parcelles de terre par la

propriété ou le fermage. Ils forment aussi le seul groupe de

pauvres qui possèdent ou louent du capital physique, c'est-à-dire

des outils, du matériel ou des machines. Les artisans et petits

agriculteurs ne disposent que de quantités limitées de capital

physique. Ils n'ont aussi qu'un accès limité au capital financier

qu'ils acquièrent en grande partie par l'intermédiaire d'agents

ou d'institutions informelles, à l'exception des fermiers qui peuvent

accéder au crédit formel par l'intermédiaire des

propriétaires de leurs terres. Les capitaux empruntés sont

souvent coûteux et servent à maintenir la consommation pendant les

périodes difficiles ou à acheter les fournitures et

l'équipement nécessaire au travail agricole. La main-d'oeuvre

familiale est employée à la fois au sein du ménage - sans

rémunération - et en dehors, à des travaux

rémunérés non qualifiés, agricoles ou autres.

Tous les groupes de pauvres ruraux sont très

vulnérables face aux aléas du climat, de leur santé, des

marchés, des investissements et des politiques publiques. Il en

résulte des fluctuations des prix et des volumes de leurs actifs et de

leur production qui peuvent soit aggraver leur pauvreté, soit leur

donner la possibilité d'en sortir. Cela tient surtout au fait que les

pauvres ruraux n'ont guère les moyens d'absorber les chocs financiers

brutaux. En outre, les crises économiques et les catastrophes naturelles

peuvent fortement aggraver la pauvreté, et les pauvres auront alors

encore plus de mal à en sortir.

1.2.3. Conséquences de

la pauvreté dans les zones rurales

Les conséquences de la pauvreté dans les zones

rurales sont multiples. Mais, dans ce travail de recherche, nous allons

considérer celles que nous pensons les plus pertinentes, soient la

dégradation des ressources naturelles et l'exode rural, chacune

entraînant des mécanismes de causes à effets.

A)

Dégradation des ressources naturelles

Il existe un lien étroit entre la pauvreté

rurale et la dégradation de l'environnement. En effet, la

dégradation des ressources comme les terres et les forêts et le

phénomène comme la pénurie d'eau douce privent la

population des ressources fondamentales pour le développement.

En Amérique latine, la plupart des pauvres des zones

rurales cultivent des terres particulièrement vulnérables

à l'érosion. En effet, sans en être la cause principale, la

pauvreté rurale conduit fréquemment à une

dégradation des ressources. A cet effet, dans leur étude du

cercle vicieux qui frappe les agriculteurs les plus pauvres, Lopez et

Valdès cités par Jules ONAN tirent les conclusions

suivantes: «A mesure qu'augmente la population, en particulier

dans les zones où existent peu de possibilités d'emploi non

agricole, se produit un processus d'intensification des cultures. Cette

intensification dans le contexte de fragilité des sols conduit

généralement à une dégradation rapide des sols,

à moins que de lourds investissements soient consentis pour les

protéger».9(*)

La pauvreté compromet la capacité d'assumer la

gestion de la dégradation des sols car elle limite la possibilité

d'économiser pour investir dans la protection des terres

cultivées. Ainsi, promouvoir une gestion durable des ressources

naturelles est un domaine qui doit faire partie intégrante de la

politique communautaire vis-à-vis des pauvres des zones rurales.

Dans les pays pauvres on laisse les terres en jachère

pour se reconstituer et améliorer sa production tandis que dans les pays

de l'union européenne et aux Etats-Unis, le gel de la terre allant de 15

à 50% a pour objectif de limiter la production afin de procurer un prix

rémunérateurs aux agriculteurs10(*).

Arrangez la référence correspondant à ce

point !

B)

Exode rural

Le phénomène de l'exode rural est aussi

lié à la pauvreté dans les zones rurales. En effet, le

terme d'exode rural, souvent employé dans le passé, est plus une

expression destinée à émouvoir qu'une

réalité. Exode au sens strict, signifie un départ en

masse. Sous cette appellation, on désigne le plus souvent la migration

des ruraux vers les villes, dès lors que celle-ci est relativement

importante et continue.

De nos jours, les migrations massives de ruraux vers les

villes concernent avant tout les pays en voie de développement. Pour

l'ensemble des pays en voie de développement, on peut estimer que le

flux net en direction des villes est de 18 à 20 millions de personnes

chaque année. En Inde, c'est le cas pour près de 3 millions de

personnes11(*).

Arrangez la référence correspondant à ce

point !

En effet, c'est moins la misère des ruraux qui est

à l'origine des mouvements que la différence du niveau de vie

entre la campagne et la ville. Pour François Latortue cité par ONAN, le phénomène

d'exode rural exprime la tendance à l'équilibre des revenus et de

productivité dans tous les secteurs de la production. En fait,

c'est l'un des grands problèmes de l'agriculture. Le

phénomène d'exode rural s'explique par les difficultés

inhérentes à l'exploitation agricole et les conditions

particulièrement défavorables du travail agricole12(*).

Arrangez la référence correspondant à ce

point !

Les causes principales de l'exode rural découlent de

plusieurs facteurs qui couvrent à peu près tous les aspects de la

vie économique et sociale. Ce sont essentiellement les

difficultés de la vie paysanne qui se traduisent par une faiblesse de

revenu, l'insuffisance et l'inadéquation des services offerts en milieu

rural et parallèlement l'attrait de la ville.

Certes, d'autres facteurs peuvent occasionner les mouvements

des populations rurales, tels que le facteur psychologique, la politique, les

contraintes culturelles etc., mais les causes les plus puissantes demeurent la

situation socio-économique précaire des paysans. Car, assez

généralement, c'est sous l'aiguillon de la faim, de la

misère que se produisent les mouvements des populations. Les ruraux ne

se résignant plus de leurs situations intolérables,

attirés par le mirage dans les villes ou dans l'autre monde,

s'émigrent puisqu'obligés à chercher autre part de

nouvelles conditions de vie.

Cependant, si l'exode rural est l'une des conséquences

de la pauvreté rurale, il est aussi une cause de la paupérisation

rurale entraînant des conséquences graves dans les centres

urbains. Ainsi, face aux situations de pauvreté et de malnutrition

liées aux problèmes de dégradations de l'activité

agricole devenant chaque jour de plus en plus alarmantes, les marges de

manoeuvres des paysans demeurent fort réduites. Pour bon nombre d'entre

eux, l'unique voie envisageable demeure l'exode rural. Ainsi, chaque

année, un nombre élevé d'émigrants laissent les

campagnes, se dirigeant, pour la plupart, vers la capitale et les autres villes

de province nourrissant l'espoir illusoire d'emplois dans le milieu urbain.

Mais, en réalité, ces infortunés ne font que changer leur

misère de pôle dans la mesure où ils ne contribuent

qu'à alimenter les bidonvilles, lieux de référence de la

pauvreté urbaine. Ce qui va entraîner une élévation

de la délinquance juvénile, dans le niveau de prostitution, de

banditisme etc. considérés comme une stratégie de survie

face à l'insécurité alimentaire.

Ce survol nous permet d'identifier

certaines causes de la pauvreté rurale dans les PVD

En toutes lettres !

. Comme évoqué précédemment dans

le titre, le cas du territoire de Mahagi en République

Démocratique du Congo n'est pas loin de ce tableau.

1.3. Visages de la pauvreté13(*)

Arrangez la référence correspondant à ce

point !

A. Insuffisance l'eau

potable

Compte tenu de l'éparpillement des habitations dans ces

milieux, les travaux d'adduction d'eau potable sont onéreux. D'où

le plus souvent on recourt a l'érection des ouvrages collectifs ce qui

n'en rendent pas autant l'accès aisé aux utilisateurs.

B. L'énergie

La plus grande partie de l'énergie utilisée par

les villageois provient de la biomasse ; ce qui au fur et a mesure de

l'accroissement démographique inhérent à ces milieux,

finit par épuiser les ressources environnementales par la

déforestation.

C. L'éducation

Les milieux ruraux ne sont pas les mieux nantis en

matière de l'éducation. On y trouve le personnel parmi les moins

qualifiés qui n'ont pas pu s'insérer dans le métier

d'enseignant en milieu urbain.

D. La santé

Le capital humain est le plus précieux des ressources

pour tout système de développement. C'est évident que le

mauvais état de santé de la population ralentit la

productivité.

E. L'alimentation/

sécurité alimentaire

Le premier effort à faire pour bien appréhender

la notion de sécurité alimentaire est d'éviter de

l'assimiler à celle de la vulnérabilité alimentaire. Alors

que la première se réfère à la performance

économique, la seconde correspond à la fragilité ou

au manque de résistance face aux contraintes du système

alimentaire. Toutefois, les deux se définissent basiquement autour d'un

même concept qui est celui de « besoins

alimentaires ». D'après l'organisation des Nations Unies pour

l'alimentation et l'Agriculture (FAO) et l'Organisation Mondiale de la

Santé (OMS), les besoins individuels en aliments varient avec

l'âge, le sexe, le poids corporel et le niveau d'activité

physique.

Comme définie dans certaines études sur

développement rural intégré, la sécurité

alimentaire correspond à la capacité d'un pays à

approvisionner régulièrement sa population en aliments

nécessaires. Ceci peut être fait à partir de la production

nationale et/ou d'importations de l'étranger. Dans certains cas, la

sécurité alimentaire n'est assurée que quand le pays a la

capacité financière d'acheter sur le marché international

ce qui manque à la production nationale en aliment de base requis par la

population. Une famille a de la sécurité alimentaire quand elle a

accès aux aliments nécessaires à une vie saine pour tous

ses membres (aliments culturellement acceptables et adéquats en termes

de quantité, qualité et garantie).

Les objectifs de sécurité alimentaire consistent

à assurer la production alimentaire adéquate, à atteindre

le maximum de stabilité dans le flux de tels aliments et à

garantir à tous l'accès aux aliments disponibles. En ce sens, la

disponibilité des aliments et l'accès à ceux-ci sont deux

déterminants essentiels de la sécurité alimentaire. Le

premier n'implique pas automatiquement le second ; l'aliment peut

être disponible, mais une famille, pour des raisons d'ordre

économique peut ne pas y avoir accès.

Quant à la notion de vulnérabilité

alimentaire, elle est un peu complexe. Ce n'est pas parce qu'une personne a

plus d'aliments à sa disposition qu'elle est alimentairement moins

vulnérable. Si elle reçoit ses aliments sous forme d'aide venant

d'un autre pays, elle peut d'un jour à l'autre perdre le

privilège d'en acquérir.

En ce sens, la vulnérabilité n'est pas forcement

en relation directe avec le niveau de pauvreté ou de

prospérité d'une personne, d'une famille, d'un groupe social ou

d'un pays. Elle traduit la fragilité ou le manque de résistance

vis-à-vis des forces naturelles, politiques, économiques,

sociales et culturelles, capables de se manifester tant à

l'intérieur qu'à l'extérieur de l'espace

géographique considéré14(*)15(

*)

Où est la référence correspondant à

ce point ?

1.4.

Détérioration de l'Agriculture et Pauvreté rurale

L'agriculture est l'ensemble des opérations ou des

travaux de culture du sol poursuivis dans un but de production des

végétaux et des animaux utiles à l'homme. Elle est donc

une activité économique, puisqu'elle emploie des ressources rares

en vue de satisfaire les besoins alimentaires humains.

Dans l'histoire de la pensée économique,

nombreux sont les économistes qui s'accordent à reconnaître

l'importance de l'agriculture comme branche d'activité

économique. Tout d'abord, pour l'école des physiocrates avec

François QUESNAY comme chef de file, toute richesse vient de la terre.

Au 19e siècle, David RICARDO donna à

l'agriculture une place privilégiée par rapport aux autres

secteurs d'activités économiques.

Dans la majorité des pays les moins avancés, les

pauvres vivent essentiellement en milieu rural et sont tributaires pour leur

survie de l'agriculture ainsi que du commerce, des services et des

activités de transformation qui y sont liées. Ce qui sous entend

que, la plus grande partie des revenus des pauvres vivant dans les zones

rurales proviennent d'activités liées à l'agriculture. Sur

cet aspect des choses, le territoire de Mahagi n'accueille pas

d'activités industrielles de transformation. Par contre dans le domaine

des services, on peut noter qu'étant un territoire frontalier, Mahagi

vit en partie des activités transfrontalières ; on note

aussi la présence l'administration publique pauvrement

équipée et mal payée à l'image de la situation

nationale.

En définitive, pour certains observateurs, la

pauvreté rurale est en grande partie liée à la

médiocrité de l'agriculture des pays moins avancés bien

qu'elle ne soit pas le seul, toute détérioration dans la

production agricole aura des incidences négatives sur les ruraux

puisqu'ils tirent essentiellement leurs revenus et leurs possibilités

d'emplois des activités agricoles.

L'existence de mécanismes de causes à effets

entre l'agriculture et la pauvreté rurale entraîne que la

pauvreté dans les zones rurales peut aussi causer la

détérioration de l'agriculture. En effet, les agriculteurs

pauvres, ne pouvant adopter des techniques de production plus intensives par

insuffisance de revenus nécessaires pour acheter, hors de

l'économie rurale, les intrants indispensables, en vue d'accroître

leur production et leur revenu. Donc, le seul moyen selon eux d'échapper

à ce fléau est de fuir le milieu rural, ce qui va entraîner

une pénurie de bras pour produire plus de denrées alimentaires.

C'est dans ce sens que, M. MICHAEL L., directeur de l'unité de recherche

sur la pauvreté rurale de l'Université du SUSSEX (Royaume Uni)

dans un rapport publié par le Fond International pour le

Développement Agricole (FIDA) affirme que : « les

programmes de réduction de la pauvreté doivent être

réorientés en direction de l'agriculture et des populations des

zones rurales »15(*)

16(

*)

Où est la référence ?

.

Le rapport indique notamment que, pour réduire la

pauvreté dans les campagnes, il faudra encourager la production des

denrées de base indispensables à la subsistance des populations

pauvres des zones rurales. En conséquence, le développement de

l'agriculture a un rôle direct à jouer dans l'atténuation

de la pauvreté rurale.

Tout cela est pour démontrer la complexité de la

pauvreté rurale. Sa réduction, tout au moins sa limitation, passe

par l'élaboration d'un ensemble de stratégies inter-

reliées qui doit aboutir à un développement rural

harmonieux s'appuyant sur la participation effective de la population et les

ressources du milieu.

CHAPITRE DEUX : PRESENTATION DU MILIEU D'ETUDE ET APPROCHE

METHODOLOGIQUE

2.1. Présentation du

territoire de Mahagi

2.1.1 Situation géographique

Le Territoire de Mahagi est une des entités

Administratives situées au Nord-est de la République

Démocratique du Congo, en Province Orientale, dans le District de

l'Ituri. Il est situé également dans l'extrême Est des

régions d'altitudes aux coffins avec l'Ouganda. Ses

caractéristiques dominantes sont : le lac Albert dans toutes les

parties Sud-est et les hautes montagnes dans la partie Centrale16(*).

Ce Territoire à une superficie de 5216Km², il est

borné par le Territoire d'Aru et une partie de l'Ouganda au Nord, le lac

Albert à l'Est, le Territoire de Djugu à l'Ouest et la

République de l'Ouganda au Nord-est.

2.1.2 Situation administrative

Il est à signaler que le Nom Mahagi a

été hérité de certains noms significatifs, en

l'occurrence le nom MAMBA qui était le premier chef de la

collectivité des War-Palara, il lui a été attribué

le haricot cultivé dans cette contrée dénommé

« MAHARAGI » suivant la définition dialectale d'un

Belge colonisateur serait à l'origine de l'appellation

« MAHAGI »17(*).

Référence !

Le Territoire de Mahagi a été reçu par

l'ordonnance N°21/51 du janvier 1958. De ce fait, pour la première

fois le chef lieu fut implanté à GIRI-ISWA, c'est une

localité se trouvant dans le groupement des Alur. De GIRI-ISWA, il a

été déplacé à LENJU toujours dans la

chefferie d'Angh'al groupement d'AWOO, alors que depuis 1921, il a

été implanté à Mahagi qui est son siège

actuel.

Notons que le Territoire de Mahagi est subdivisé en

huit chefferies dont la cité de Mahagi et ses avenues s'y ajoutent.

Ø Ces chefferies sont18(*) :

Ø Chefferie d'Alur-Djuganda.

Ø Chefferie d'Angh'al,

Ø Chefferie de Djukoth,

Ø Chefferie de Mokambo

Ø Chefferie de Pandoro,

Ø Chefferie de WalenduWatsi,

Ø Chefferie de War-Palara,

Ø Chefferie de Wagongo,

2.1.3 Situation démographique, historique et

économique

2.1.3.1 Historique

L'histoire de peuple Alur se résume comme suit :

le peuple Alur se rattache à la grande branche non Bantu appelée

Nilotique ; d'un terme conventionnel qui signifie venu du Nil. Les autres

rameaux de la même branche sont les Shiluk, les Moero, les Ndinki, les

Acoli, les Lang'u, Palwo-Bunyoro, ses diverses branches sont du

côté de l'Est. Retenons aussi qu'au cours de leurs migrations, ils

ont entraîné les serviteurs d'autres groupes jusqu'à Mahagi

où ils ont trouvé des populations autochtones qui se sont

déjà installées qu'ils refouleront et seront rejoints plus

tard d'autres qui seront attirés par la fertilité du sol de cette

contrée19(*).

2.1.3.2 Démographie

Le territoire de Mahagi regorge une population

homogène composée des Alur, à l'exception de quelques

fractions près des Walendu, des Ukebu habitant respectivement dans les

collectivités de Walendu Watsi et des Alur-Djuganda. Le Territoire de

Mahagi comptait environs 1 720 399 habitant en 2008

N'y a-t-il pas moyen de donner les chiffres plus

récents ? 2011 ou 2012 par exemple ?

dont la répartition par catégorie se

présente de la manière ci-après20(*) :

Hommes : 340 564

Femmes : 374 548

Garçons : 487 716

Filles : 517 571

2.1.3.3 Economie

La population du Territoire de Mahagi vit essentiellement de

l'agriculture, de l'élevage et de la pêche. Le commerce y est

pratiqué par une minorité. Les Alur se sont organisés bien

avant l'arrivée des colonisateurs en dynasties. Dans chaque dynastie il

y avait une organisation complète dont le tenant du pouvoir était

le serviteur. Cette dynastie a été fusionnée pour

céder la place à des structures issues de la colonisation afin de

bien pratiquer leurs activités économiques

précitées21(*).

2.1.4 Aspect climatique

Le Territoire de Mahagi à un climat

tempéré. Néanmoins, toute la chefferie de Wagongo à

Mahagi-Port et la partie Sud de la chefferie de Mokambo et d'Angh'al avec une

prépondérance de la plaine de Djegu sont entièrement

comprises dans le type de climat relatif, c'est-à-dire on y trouve le

climat tempéré et tropical.

Dans la région tropicale, la température varie

entre 25°C et 30°C pendant la saison de pluie et 30°C à

35°C pendant la saison sèche précisément à

Djugu. Très souvent la chaleur est quasi-totale pendant les heures

nocturnes, ce qui est la cause de la disparition de quelques ruissellements des

rivières et la carence d'eau dans la région

tempérée. La température varie selon les saisons.

Toutefois, ce dernier temps, les caprices climatiques font que les

atmosphères ou les précipitations ont subis des

bouleversements.

2.1.5 Aspect hydrographique

Le Territoire de Mahagi est traversé par plusieurs

rivières et affluents dont les plus importants sont : Kakoy ;

Kibali ; Shari ; Vida, etc.

Toutes ces rivières se localisent dans la partie Ouest

et Centrale dudit Territoire excepté la rivière Kakoy avec un

débit irrégulier et son bassin moins humide.

Cependant, il convient de dire qu'il existe aussi dans cette

Entité des sources thermales notamment Avuka à Mokambo-Kaswa

très sulfureuses avec plus ou moins 50°C environs, d'autres se

retrouvent au delta de la rivière KODA environs 70°C.

A côté des sources thermales et des

rivières, il y a des sources artificielles érigées par

CIDRII pour l'approvisionnement en eau potable dans certaines parties du

Territoire tels que à Mahagi sur place, sur la montagne SISI, à

Djukoth sur la montagne Adrasi et cela couvre à la fois

LOGO, NDRELE et aussi ses environs y compris VIDA précisément

à PANDORO sur TALA-GIRI se retrouvant sur la montagne OTHAN.

2.1.6 Relief du sol et végétation

2.2.6.1 Relief

Le Territoire de Mahagi est constitué de relief

accidenté composé des montagnes brutes et coupées des

bas-fonds humides. Du sud à l'Ouest, il est divisé en deux

régions par la crête de partage du bassin. A l'Ouest, les

rivières alors qu'à l'Est les rivières se déversent

dans le fleuve Nil. Mais il existe des plaines parcourues par la rivière

appartenant au bassin du fleuve Congo et parsemées de quelques

montagnes, c'est une région des terres noires et fertiles. A l'Est, il

est constitué essentiellement des montagnes à pentes abruptes

(Nzii, Akara, Othan).

En fait, les hautes montagnes constituent la chaîne des

montagnes qui commence de Mahagi port et se prolonge vers le Kivu. Au pied de

ces montagnes se trouvent les lacs, c'est ce qui caractérise la

région de grands lacs.

2.1.6.2 Végétation

Le Territoire de Mahagi est couvert par une savane arborisant

précisément dans les jardins forestiers entre autre dans la

collectivité des WalenduWatsi (KATANGA), dans la collectivité

d'Alur-Djuganda (DJALASIGA) précisément dans le groupement

d'Angh'al II et Djukoth II qui est non encore organisé d'une

manière administrative.

D'une façon générale, les herbes

dominantes sont le penicium, l'impétrant et la fougère. En ce qui

concerne les arbustes, nous avons l'Erythine qui est le plus connu l'albizzia

et le ficusça et là, on retrouve l'acajou qui sert de l'ombre

pour des cultures pérennes telles que le caféier, le quinquina,

etc.

2.1.6.3 Nature du sol

Il est difficile de classer la nature du sol dans le

Territoire de Mahagi. Néanmoins, il diffère d'une strate à

une autre. Mais dans sa grande partie, le sol du Territoire de Mahagi est d'une

nature argilo-sablonneuse en association de sol des régions granitiques

provenant de bassins des rivières.

Par contre, les parties situées aux alentours du lac

Albert sont essentiellement composées de sol argilo-argileux,

c'est-à-dire sablonneux et caillouteux à certains endroits. On

peut remarquer cela à partir de Nyarambe en collectivité des

Ang'al en descendant dans la plaine de Djegu jusqu'à atteindre le lac

Albert.

2.2. Approche

méthodologique

2.2.1. Méthodes et techniques

La méthode est « la discipline

qui réfléchit sur les processus rationnels d'une pensée

méthodique »22(*).

La logique à la base de la méthode

scientifique dérive du mot « metha » qui signifie

voie, route, chemin. Par définition, la méthode de recherche

désigne « ce mouvement vers l'objet à saisir, à

connaître, à comprendre, à expliquer. Ces méthodes

sont concurrentielles et ont fait l'objet de présentions

diverses »23(*).

Tout chercheur fait appel au cours de son

étude à un ensemble de méthodes susceptibles de le

conduire à une explication du phénomène observé en

vue de le vérifier ou de le démontrer.

Dans le cadre du présent travail, nous

avons estimé que notre objectif ne pourrait être atteint

qu'à la suite de l'utilisation de la méthode inductive

associée à la méthode statistique.

L'induction est une « généralisation

par laquelle on étend à une classe d'objet ce que l'on a

observé sur l'individu ou quelques cas particuliers ».24(*) Elle sert à utiliser les

faits observés pour élaborer une théorie ou une

explication, en dégageant des lois ou des règles à partir

du plus général.

L'interprétation qui sera faite au niveau de

différents indicateurs de notre objet d'étude permettra de

généraliser le résultat sur l'ensemble du problème

mis en jeu. De cette manière, l'usage de cette méthode aura sa

raison d'être dans ce travail.

La méthode statistique, quant à elle, vise

à donner une description quantitative de la société

considérée comme un tout organisé. Il s'agit de

définir, de délimiter les classes, de spécifier les

caractéristiques des membres de ces classes, d'en mesurer l'importance

ou la variation. Elle est aussi une méthode d'expérimentation,

de preuve et d'analyse.

Cette méthode nous a permis d'analyser,

d'interpréter et de dresser une comparaison à l'aide de tableaux

et de graphiques, les données chiffrées recueillies pour

évaluer le niveau d'amélioration de la qualité de vie des

populations dans le milieu de recherche.

La méthode seule ne suffit pas ; elle doit tout

naturellement être combinée avec les techniques pour qu'elle

parvienne à atteindre les résultats escomptés.

La technique est un moyen ou un procédé qui

permet au chercheur de rassembler les informations nécessaires afin de

clarifier une étude.25(*)

Pour notre étude, nous avons utilisé les

techniques ci-après :

0. La technique documentaire

Elle permet à l'enquêteur de

récolter ou de recueillir les données à partir des

documents permettant au chercheur d'avoir des informations et des

renseignements sur les phénomènes qu'il désire

tester26(*).

Cependant, cette technique nous a permis d'exploiter

d'une manière succincte les divers documents relatifs à notre

thème ou sujet, notamment les mémoires, les articles, les textes

officiels, les notes de cours et les différents rapports des

entités territoriales qui nous ont fourni plus de précision,

d'exactitude et de renseignement pour le bon succès de ce travail.

1. La technique d'interview libre

Elle est un procédé d'investigation

scientifique utilisant un processus de communication verbale pour recueillir

des informations en relation avec le but fixé27(*)

En tant que telle, elle a pour but d'organiser un

rapport de communication verbale entre deux personnes, l'enquêteur et

l'enquêté, en vue de recueillir certaines informations de

l'enquête concernant un objet précis.28(*)

Celle-ci nous a permis d'amasser des informations susceptibles

de fournir les éléments de réponse aux questions de la

problématique, et bien évidemment de compléter les

informations livrées par les documents.

2. La technique

d'échantillonnage

Elle consiste à choisir un nombre limité

d'individus de la population d'étude dont l'observation nous permet de

tirer une conclusion applicable à la population entière de

laquelle elle a été choisie29(*)

La statistique consiste à étudier un ensemble

d'objets (on parle de

population, composée d'

individus ou unités

statistiques) sur lesquels on observe des caractéristiques,

appelées

variables statistiques. Mais la

population peut être trop vaste pour être étudiée

dans sa totalité, par manque de moyens, ou de temps. D'où le

bien-fondé de travailler avec un échantillon.

a) Population

d'étude

Notre population d'étude comprend 13000 membres

repartis dans près de 400 Mutuelles ou GSEC en Territoire de Mahagi.

Dans le Territoire cité, ces GSEC sont actifs dans seulement 4

collectivitésà savoir : Djukoth, WarPalar, Panduru et

Ang'al.

b) Dimension de l'échantillon

Nous avons subdivisé l'échantillon en 2 grands

groupes (cfr Tableaux 1 et 2) :

- Les chefs de ménages : 61unités

statistiques.

- Les responsables des GSEC : 16 unités

statistiques.

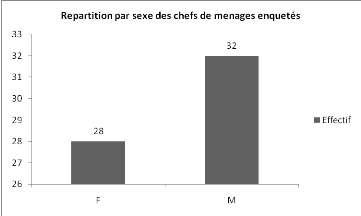

Tableau 1 : Echantillonnage par

sexe des chefs de ménages

|

Sexe

|

Effectif

|

Pourcentage

|

|

|

F

|

28

|

46%

|

|

|

M

|

32

|

52%

|

|

|

Total

|

60

|

100%

|

|

Source : nous-mêmes

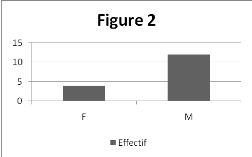

Figure 2

La répartition des unités statistiques comme

présentée dans graphique donne 46% des femmes et 52% des hommes

sur l'ensemble de 61 personnes interrogées.

Tableau 2 : Echantillon des responsables

de GSEC par sexe

|

Sexe

|

Effectif

|

%

|

|

F

|

4

|

25%

|

|

M

|

12

|

75%

|

|

S/Total

|

16

|

100%

|

Source : nous-mêmes

Dans le cas de ce tableau 2, nous avons 16 personnes dont 4

femmes soit 25% et 12 hommes soit 75 %. Par ce ces chiffres il en ressort que

la plupart des GSEC sont dirigés par les hommes. C'est un fait que dans

les milieux ruraux il n'est pas évident que la gente féminine

occupe des postes de responsabilité publique et moins encore lorsqu'il

s'agit des ce genre d'activité impliquant de l'argent. Cela n'est sans

doute pas lié à une démarche rationnelle. Dans le tableau

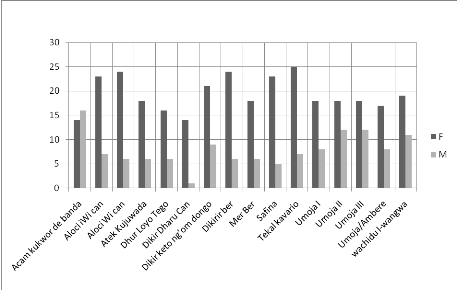

13 plus bas, la répartition par sexe des membres à travers

différents GSEC permet de souligner de façon particulière

la contribution de la femme dans l'amélioration du bien-être,

objectif de ces activités.

3. La technique de

questionnaire

Le questionnaire est défini comme un guide pratique

écrit, précis et détaillé identique pour tous les

enquêtés, comportant une série des questions concernant un

problème et à laquelle on attend une information30(*). Elle a permis l'obtention des

informations nécessaires en matière de lutte contre la

pauvreté.

On distingue deux types de questionnaire ; entre autre le

questionnaire fermé et le questionnaire ouvert. Nous avons fait usage de

tous ces deux types de questionnaire dans notre travail.

Ici nous faisons allusion au fait qu'à titre principal

nous avons utilisé le questionnaire fermé que nous avons du le

cas échéant, compléter par des questions

complémentaires découlant des points de vue que les

enquêtés.

4. La technique

statistique

Elle nous a paru utile à l'occasion du traitement des

données. Grâce à elle, il nous a été

aisé de présenter, d'analyser et d'interpréter nos

résultats.

Dans notre étude, le traitement a

été réalisé grâce au logiciel Excel qui nous

a servi au calcul des paramètres statistiques.

2.2.2. Spécification des

variables

Pour essayer de saisir l'incidence des activités des

GSEC sur le niveau de vie des membres, nous avons pris en compte l'étude

des variables suivantes :

a) Age des individus : permet d'avoir une vue

générale sur le fait que ceux-ci sont actifs et jouent rôle

important dans la lutte contre la pauvreté dans leurs ménages

respectifs ;

b) Le sexe de la population : cette variables nous a

permis d'analyser l'implication l'aspect genre particulièrement la

part des femmes dans l'amélioration de la situation des ménages.

Il est un fait connu que les femmes dans les milieux ruraux assurent la grande

partie de la survie familiale ;

c) La fréquence des prêts aux membres : elle

permet de tirer des conclusions sur la vitalité des groupements de

solidarité et de crédit ;

d) Durée des membres de l'échantillon dans les

GSEC : le fait que l'on demeure membre d'une mutuelle peut traduire un

intérêt qu'on a d'en faire membre ;

e) Réalisations individuelles des membres de

l'échantillon : ceci permet de voir à travers les

différentes catégories des réalisations une tendance vers

le développement ;

f) Répartition de membres suivant la difficulté

ou pas de rembourser les prêts ainsi que les causes de non

remboursement des prêts : ceci nous permet de déterminer

comment les membres remboursent les prêts et pourquoi ils n'arrivent pas

à le faire ;

g) Niveau de bénéfice réalisé par

les membres : peut expliquer dans une certaine mesure l'augmentation des

revenus chez les paysans ;

h) Investissement des prêts reçus par les

membres : ici nous verrons sur quelles activités se reposent

l'essentiel des membres pour fructifier les prêts reçus.

i) Montant des prêts reçus par les membres :

cette variable détermine quelle quantité de fonds les membres

sont capables de gérer ;

j) Répartition de l'échantillon selon adresse

et/ou collectivité : peut exprimer la

représentativité de l'échantillon ;

k) Niveau de satisfaction des membres par rapport aux

prestations des GSEC : permet d'estimer le niveau d'attachement des

membres aux valeurs défendues par les mutuelles telles que la

solidarité, l'entraide ;

l) Montants globaux des liquidités dans les GSEC

enquêtés : détermine quel effort d'épargne les

membres sont prêts à consentir en vue de construire un capital

social ;

m) Répartition des individus par sexe dans les GSEC

enquêtés ;

n) Répartition des Enquêtés par classe

d'âge et par sexe.

CHAPITRE TROIS : PRESENTATION DES DONNEES, ANALYSE ET INTERPRETATION

DES RESULTATS

Introduction : La

thèse du développement endogène

Pendant que nous nous acheminons vers la fin de ce travail, il

nous semble utile de mettre un accent particulier sur ce que certains auteurs

appellent le développement endogène.

Au cours de ces dernières années, certains

changements au niveau du développement économique ont pu

être observés. Ces changements témoignent de

l'émergence d'un nouveau paradigme du développement, qui met

désormais l'accent sur la prise en charge du développement par

les milieux locaux eux- mêmes.

Dès lors, la problématique du

développement endogène, apparaît au terme d'un long

processus historique qui souligne sa pertinence dans la phase actuelle de

mutation des structures et de l'organisation de l'économie.

Généralement, le concept Développement

implique un mécanisme de changement. Ce changement repose

essentiellement sur deux facteurs que sont l'innovation et la conservation.

L'innovation comme générateur d'une création et la

conservation comme processus de perpétuation des éléments

dynamiques pour le maintien de l'identité culturelle. Ainsi, le

développement est « le processus par lequel une

société se donne les moyens de mobiliser ses forces productives

sans la transformation de son milieu en vue d'améliorer les conditions

de vie et de bien-être de ses membres. Bref, un processus global incluant

l'ensemble des aspects de la vie et impliquant la participation des

collectivités locales tout autant à la prise de décision

qu'à la réalisation des activités de développement.

Ainsi envisagé, le développement réside moins dans un

résultat atteint que dans un ensemble d'activités

réalisées selon les attentes des collectivités

concernées avec leur accord et leur participation »31(*).

Arrangez la référence !

Le développement endogène ne peut être

repéré de manière statique ; il s'agit

essentiellement d'une dynamique. Les acteurs sont divers et ont des

intérêts non nécessairement concordants, mais peuvent

être en mesure de coordonner leur action sur des projets communs. Une

telle dynamique se traduit concrètement par une stratégie,

c'est-à-dire, une coordination implicite ou au contraire,

concertée des actions des acteurs.

De ce fait, on peut dire que le développement

endogène est celui qui émerge des initiatives et du dynamisme des

communautés locales, il valorise les ressources humaines,

financières et matérielles locales et suscite des comportements

innovateurs axés sur la prise en charge, la créativité et

l'esprit d'entreprise. Et l'on rejoint BERNARD PECQUEUR pour qui « le

développement endogène est une dynamique qui met en

évidence l'efficacité des relations non exclusivement marchandes

entre les hommes pour valoriser les ressources dont ils

disposent »32(*).

Donnez la référence svp !

Dans ses principes, cette politique admet l'idée que

toute population est à même d'initier le processus

d'amélioration de ses propres conditions de vie. En d'autres termes,

elle reconnaît que chaque communauté humaine est pourvue de

grandes potentialités pour s'organiser et faire face avec des appuis

ponctuels, aux problèmes basiques du développement.

En définitive, le développement endogène

est une pratique de développement et non une nouvelle théorie qui

complèterait celles déjà proposées, mais une

méthode qui permet d'engager des processus à partir des

propositions de la population tout en prenant en compte les contraintes

macro-économiques.

Dans le cadre de ce travail, et face aux divers

problèmes auxquels font face la population rurale congolaise et celle de

territoire de Mahagi en particulier, c'est l'approche du développement

endogène qui est préconisée comme un des

éléments de sortie de la paupérisation.

L'initiative des mutuelles de

solidarité ou GSEC en Territoire de Mahagi est une tentative

sérieuse qui cadre avec la notion d'endogeneité du

développement. En effet ne dit-on pas que l'on ne travaille mieux que

pour soi ? La plupart des projets exécutés par les ONG dans

nos milieux ruraux n'atteignent très souvent pas les résultats

escomptés à cause de ce que nous pouvons appeler

« la non appropriation » par les

bénéficiaires qui ne sont pas associés au processus de

l'élaboration. Malgré toutes les bonnes volontés de les

aider à se développer, il subsistera un certain déphasage

entre les attentes et les réels besoins en cas du non implication des

communautés destinataires des projets de développement.

Même l'évaluation de tous ces projets, généralement

positive, n'est qu'une façon de s'offusquer de tout travail de fonds sur

la problématique de l'inadéquation des projets avec les

réalités de base ; et ce, avant, pendant et après

projet.

3.1. Présentation

des données et mesure des avancées des GSEC

A travers les données qui suivent nous allons scruter

au fil des chiffres, combien de manière éloquente, des

initiatives portées par la base peuvent canaliser en leur sein des

énergies capables de faire la différence là où des

projets désintéressés ont tant de mal à faire leurs

preuves.

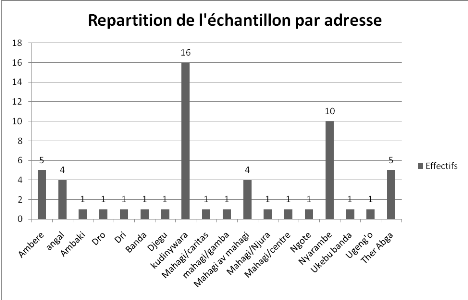

Tableau 3 : Répartition des individus de

l'échantillon suivant leur adresse/collectivité

|

|

Adresse

|

Effectifs

|

|

1

|

Ambere

|

5

|

|

2

|

Ang'al

|

4

|

|

3

|

Ambaki

|

1

|

|

4

|

Dro

|

1

|

|

5

|

Dri

|

1

|

|

6

|

Banda

|

1

|

|

7

|

Djegu

|

1

|

|

8

|

Kudinywara

|

16

|

|

9

|

Mahagi/caritas

|

1

|

|

10

|

Mahagi/gamba

|

1

|

|

11

|

Mahagiavmahagi

|

4

|

|

12

|

Mahagi/Njura

|

1

|

|

13

|

Mahagi/centre

|

1

|

|

14

|

Ngote

|

1

|

|

15

|

Nyarambe

|

10

|

|

16

|

Ukebubanda

|

1

|

|

17

|

Ugeng'o

|

1

|

|

18

|

Ther Abga

|

5

|

|

|

Total

|

56

|

|

|

|

Sources : nos enquêtes

Dans le tableau ci-dessus, il est présenté la

répartition par adresse physique des membres qui constituent

l'échantillon d'étude dans ce travail. Nous avons pensé

que l'éparpillement des individus sur le plan géographique

pourrait par le fait de l'éloignement des localités, jouer un

rôle positif sur la représentativité. Néanmoins il

vaut mieux relativiser ceci par le fait que le territoire de Mahagi

présente une certaine homogénéité socioculturelle

(moeurs, langue etc.), voire économique (un milieu rural).

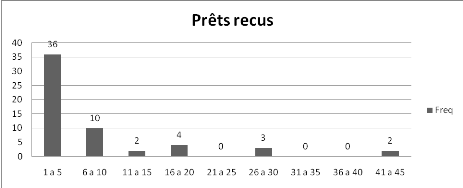

Tableau 4 : Nombres des prêts reçus

par les membres

|

No

|

Nombre des prêts

|

Nbe pers.(f)

|

f.Xi

|

Xi

|

Moyenne

|

Pourcentage

|

|

9

|

41 - 45 fois

|

2

|

86

|

43

|

|

4%

|

|

8

|

36 - 40 fois

|

0

|

0

|

38

|

|

0%

|

|

7

|

31 - 35 fois

|

0

|

0

|

33

|

|

0%

|

|

6

|

26 - 30 fois

|

3

|

84

|

28

|

|

5%

|

|

5

|

21 - 25 fois

|

0

|

0

|

23

|

|

0%

|

|

4

|

16 - 20 fois

|

4

|

72

|

18

|

|

7%

|

|

3

|

11 - 15 fois

|

2

|

26

|

13

|

|

4%

|

|

2

|

6 - 10 fois

|

10

|

80

|

8

|

|

18%

|

|

1

|

1 - 5 fois

|

36

|

108

|

3

|

|

63%

|

|

Ó

|

|

57

|

456

|

|

8

|

|

Source : Calculs de l'auteur sur base des

données de l'enquête

De ce tableau, il se dégage qu'en moyenne les membres

ont pris 8 fois les prêts sur les 6 derniers mois. En cumulant les 2

premières classes allant de 1 à 10 fois, on a un pourcentage

cumulé de 81 % d'individus qui ont bénéficié des

prêts dans cet intervalle des fréquences. Ceci témoigne

d'une certaine vitalité au sein des groupements.

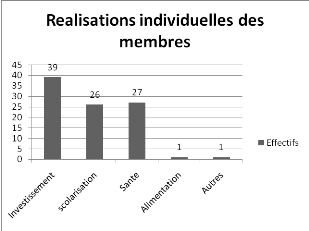

Tableau 5 : les Réalisations individuelles

des membres

|

Réalisations

|

Effectifs

|

Pourcentage

|

|

Investissement

|

39

|

41 %

|

|

Scolarisation

|

26

|

28%

|

|

Santé

|

27

|

29%

|

|

Alimentation

|

1

|

1%

|

|

Autres

|

1

|

1%

|

|

Total

|

94

|

100%

|

Source : Nos enquêtes

En ce qui concerne le tableau ci-dessus et au vue de notre

problématique, à savoir l'incidence des GSEC sur le niveau de vie

des membres, il nous a été utile de catégoriser les

réalisations individuelles à l'issue d'une certaine

période. Il en est ressorti que 41% des personnes interrogées ont

affirmé avoir tiré partie de ces activités en investissant

les gains obtenus. Ce que nous désignons par dépenses

d'investissement est représenté ici par l'achat des bien durables

tel que : terrain, Moto, vélo, machine à coudre,

tôles, briques, terrain de culture, etc. En poursuivant l'analyse, les

besoins de santé et la scolarisation des enfants viennent

respectivement en 2e et 3e lieu. La leçon à

retenir est que plus il y a investissement dans un milieu on va vers le

développement. Nous pourrions estimer sur base de cette observation que

les GSEC contribuent progressivement au développement dans le chef de

leurs adhérents.

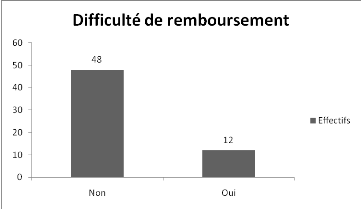

Tableau 6 : Répartition de membres suivant

la difficulté ou pas de rembourser les prêts

|

Difficultés

|

Effectifs

|

%

|

|

Non

|

48

|

80%

|

|

Oui

|

12

|

20%

|

|

Total

|

60

|

100%

|

Source : Nos enquêtes sur

terrain

Les commentaires découlant du tableau 5

précédent sont corroborés par les observations recueillies

dans le tableau 6 ci-dessus. En effet 80 % des personnes affirment ne pas avoir

des difficultés à rembourser à temps leurs emprunts contre

20% qui ont affirmé le contraire. Ce taux plus ou moins

élevé de recouvrement des prêts par les mutuelles ou GSEC

peut se révéler être un facteur incitateur à

l'adhésion aux idéaux de la solidarité rurales et de

l'entraide à travers le crédit. Quant aux 20 % des personnes

ayant difficile à rembourser, il convient de dire qu'elles finissent par

le faire tout de même mais, avec des frais de

pénalité. Le graphique ci-dessous visualise ces

données :

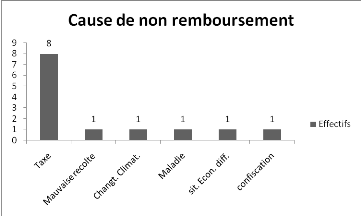

Tableau 7 : causes de non remboursement à

temps des prêts reçus.

|

Raison

|

Effectives

|

%

|

|

Taxe

|

8

|

62%

|

|

Mauvaise récolte

|

1

|

8%

|

|

Changements climatiques

|

1

|

8%

|

|

Maladie

|

1

|

8%

|

|

Envir. Eco. difficile

|

1

|

8%

|

|

confiscation

|

1

|

8%

|

Pourquoi le total donne 13 ici alors que dans le tableau

précédent ceux qui éprouvent des difficultés de

remboursement sont 12 ? il faut harmoniser ce chiffre. Ceci doit

être conforme avec le tableau précédent.

Source : Nos enquêtes

Dans ce tableau, 62 % des personnes ayant des

difficultés à pouvoir rembourser leurs prêts pensent que

les taxes parfois nombreuses sur leurs petites activités en constituent

la principale cause. Ceci expose la problématique du système

fiscal de notre pays qui souvent n'est pas incitatif pour les très

petits commerçants. Notons en passant qu'il est évident que le

prélèvement des taxes peut être une des causes de

l'aggravation de la vulnérabilité chez les paysans qui subissent

déjà beaucoup d'autres tracasseries de la part des hommes en

uniformes (Policiers, Forces armées).

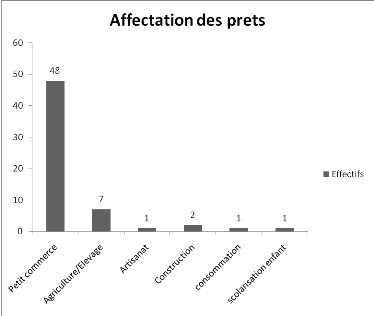

Tableau 8 : Affectation des prêts

reçus par les membres

|

Activités

|

Effectives

|

%

|

|

Petit commerce

|

48

|

80%

|

|

Agriculture/Elevage

|

7

|

12%