Les groupements de solidarité, d'épargne et de crédit ( GSEC ) en territoire de Mahagi. Une réponse à la pauvreté en milieu rural de 2010 à 2013( Télécharger le fichier original )par Blaise MUGUSU KATAKA Université de Bunia RDC - Licence 2013 |

CHAPITRE TROIS : PRESENTATION DES DONNEES, ANALYSE ET INTERPRETATION DES RESULTATSIntroduction : La thèse du développement endogènePendant que nous nous acheminons vers la fin de ce travail, il nous semble utile de mettre un accent particulier sur ce que certains auteurs appellent le développement endogène. Au cours de ces dernières années, certains changements au niveau du développement économique ont pu être observés. Ces changements témoignent de l'émergence d'un nouveau paradigme du développement, qui met désormais l'accent sur la prise en charge du développement par les milieux locaux eux- mêmes. Dès lors, la problématique du développement endogène, apparaît au terme d'un long processus historique qui souligne sa pertinence dans la phase actuelle de mutation des structures et de l'organisation de l'économie. Généralement, le concept Développement implique un mécanisme de changement. Ce changement repose essentiellement sur deux facteurs que sont l'innovation et la conservation. L'innovation comme générateur d'une création et la conservation comme processus de perpétuation des éléments dynamiques pour le maintien de l'identité culturelle. Ainsi, le développement est « le processus par lequel une société se donne les moyens de mobiliser ses forces productives sans la transformation de son milieu en vue d'améliorer les conditions de vie et de bien-être de ses membres. Bref, un processus global incluant l'ensemble des aspects de la vie et impliquant la participation des collectivités locales tout autant à la prise de décision qu'à la réalisation des activités de développement. Ainsi envisagé, le développement réside moins dans un résultat atteint que dans un ensemble d'activités réalisées selon les attentes des collectivités concernées avec leur accord et leur participation »31(*). Arrangez la référence !

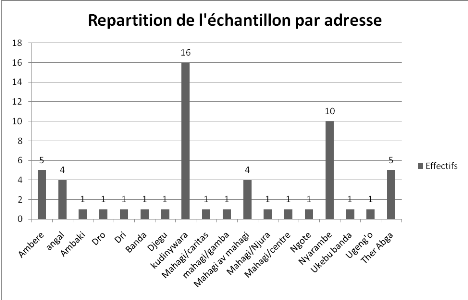

Le développement endogène ne peut être repéré de manière statique ; il s'agit essentiellement d'une dynamique. Les acteurs sont divers et ont des intérêts non nécessairement concordants, mais peuvent être en mesure de coordonner leur action sur des projets communs. Une telle dynamique se traduit concrètement par une stratégie, c'est-à-dire, une coordination implicite ou au contraire, concertée des actions des acteurs. De ce fait, on peut dire que le développement endogène est celui qui émerge des initiatives et du dynamisme des communautés locales, il valorise les ressources humaines, financières et matérielles locales et suscite des comportements innovateurs axés sur la prise en charge, la créativité et l'esprit d'entreprise. Et l'on rejoint BERNARD PECQUEUR pour qui « le développement endogène est une dynamique qui met en évidence l'efficacité des relations non exclusivement marchandes entre les hommes pour valoriser les ressources dont ils disposent »32(*). Donnez la référence svp ! Dans ses principes, cette politique admet l'idée que toute population est à même d'initier le processus d'amélioration de ses propres conditions de vie. En d'autres termes, elle reconnaît que chaque communauté humaine est pourvue de grandes potentialités pour s'organiser et faire face avec des appuis ponctuels, aux problèmes basiques du développement. En définitive, le développement endogène est une pratique de développement et non une nouvelle théorie qui complèterait celles déjà proposées, mais une méthode qui permet d'engager des processus à partir des propositions de la population tout en prenant en compte les contraintes macro-économiques. Dans le cadre de ce travail, et face aux divers problèmes auxquels font face la population rurale congolaise et celle de territoire de Mahagi en particulier, c'est l'approche du développement endogène qui est préconisée comme un des éléments de sortie de la paupérisation. L'initiative des mutuelles de solidarité ou GSEC en Territoire de Mahagi est une tentative sérieuse qui cadre avec la notion d'endogeneité du développement. En effet ne dit-on pas que l'on ne travaille mieux que pour soi ? La plupart des projets exécutés par les ONG dans nos milieux ruraux n'atteignent très souvent pas les résultats escomptés à cause de ce que nous pouvons appeler « la non appropriation » par les bénéficiaires qui ne sont pas associés au processus de l'élaboration. Malgré toutes les bonnes volontés de les aider à se développer, il subsistera un certain déphasage entre les attentes et les réels besoins en cas du non implication des communautés destinataires des projets de développement. Même l'évaluation de tous ces projets, généralement positive, n'est qu'une façon de s'offusquer de tout travail de fonds sur la problématique de l'inadéquation des projets avec les réalités de base ; et ce, avant, pendant et après projet. 3.1. Présentation des données et mesure des avancées des GSECA travers les données qui suivent nous allons scruter au fil des chiffres, combien de manière éloquente, des initiatives portées par la base peuvent canaliser en leur sein des énergies capables de faire la différence là où des projets désintéressés ont tant de mal à faire leurs preuves. Tableau 3 : Répartition des individus de l'échantillon suivant leur adresse/collectivité

Sources : nos enquêtes Dans le tableau ci-dessus, il est présenté la répartition par adresse physique des membres qui constituent l'échantillon d'étude dans ce travail. Nous avons pensé que l'éparpillement des individus sur le plan géographique pourrait par le fait de l'éloignement des localités, jouer un rôle positif sur la représentativité. Néanmoins il vaut mieux relativiser ceci par le fait que le territoire de Mahagi présente une certaine homogénéité socioculturelle (moeurs, langue etc.), voire économique (un milieu rural).

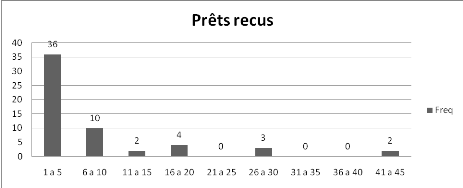

Tableau 4 : Nombres des prêts reçus par les membres

Source : Calculs de l'auteur sur base des données de l'enquête De ce tableau, il se dégage qu'en moyenne les membres ont pris 8 fois les prêts sur les 6 derniers mois. En cumulant les 2 premières classes allant de 1 à 10 fois, on a un pourcentage cumulé de 81 % d'individus qui ont bénéficié des prêts dans cet intervalle des fréquences. Ceci témoigne d'une certaine vitalité au sein des groupements.

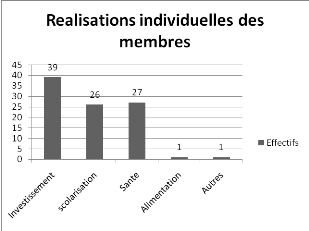

Tableau 5 : les Réalisations individuelles des membres

Source : Nos enquêtes En ce qui concerne le tableau ci-dessus et au vue de notre problématique, à savoir l'incidence des GSEC sur le niveau de vie des membres, il nous a été utile de catégoriser les réalisations individuelles à l'issue d'une certaine période. Il en est ressorti que 41% des personnes interrogées ont affirmé avoir tiré partie de ces activités en investissant les gains obtenus. Ce que nous désignons par dépenses d'investissement est représenté ici par l'achat des bien durables tel que : terrain, Moto, vélo, machine à coudre, tôles, briques, terrain de culture, etc. En poursuivant l'analyse, les besoins de santé et la scolarisation des enfants viennent respectivement en 2e et 3e lieu. La leçon à retenir est que plus il y a investissement dans un milieu on va vers le développement. Nous pourrions estimer sur base de cette observation que les GSEC contribuent progressivement au développement dans le chef de leurs adhérents.

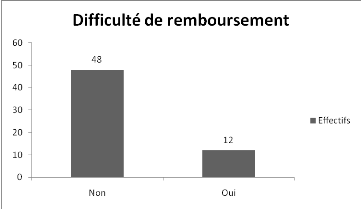

Tableau 6 : Répartition de membres suivant la difficulté ou pas de rembourser les prêts

Source : Nos enquêtes sur terrain Les commentaires découlant du tableau 5 précédent sont corroborés par les observations recueillies dans le tableau 6 ci-dessus. En effet 80 % des personnes affirment ne pas avoir des difficultés à rembourser à temps leurs emprunts contre 20% qui ont affirmé le contraire. Ce taux plus ou moins élevé de recouvrement des prêts par les mutuelles ou GSEC peut se révéler être un facteur incitateur à l'adhésion aux idéaux de la solidarité rurales et de l'entraide à travers le crédit. Quant aux 20 % des personnes ayant difficile à rembourser, il convient de dire qu'elles finissent par le faire tout de même mais, avec des frais de pénalité. Le graphique ci-dessous visualise ces données :

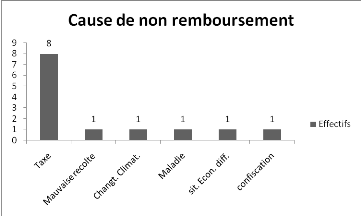

Tableau 7 : causes de non remboursement à temps des prêts reçus.

Pourquoi le total donne 13 ici alors que dans le tableau précédent ceux qui éprouvent des difficultés de remboursement sont 12 ? il faut harmoniser ce chiffre. Ceci doit être conforme avec le tableau précédent.

Source : Nos enquêtes Dans ce tableau, 62 % des personnes ayant des difficultés à pouvoir rembourser leurs prêts pensent que les taxes parfois nombreuses sur leurs petites activités en constituent la principale cause. Ceci expose la problématique du système fiscal de notre pays qui souvent n'est pas incitatif pour les très petits commerçants. Notons en passant qu'il est évident que le prélèvement des taxes peut être une des causes de l'aggravation de la vulnérabilité chez les paysans qui subissent déjà beaucoup d'autres tracasseries de la part des hommes en uniformes (Policiers, Forces armées).

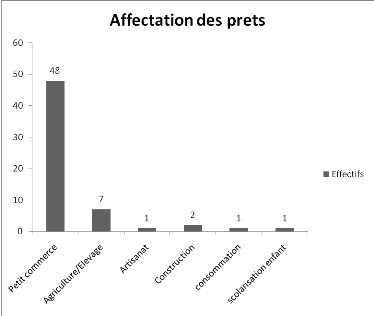

Tableau 8 : Affectation des prêts reçus par les membres

Source : Nos enquêtes sur terrain Visuellement, cette situation peut être représentée dans le graphique ci-dessous :

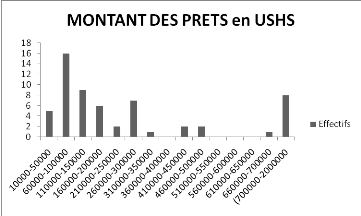

Figure 8. De ces tableau et graphique, il sied de signaler qu'une grande partie, soient 80% des membres, utilisent leurs prêts pour exercer le petit commerce. Ce terme générique « petit commerce » englobe un très large éventail des petites activités telles que la vente de bière locale, des poissons, des fretins, des papyrus etc. Ceci nous permet d'affirmer que dans ce milieu rural, l'agriculture n'est pas nécessairement au premier rang des sources de revenus. A cela on peut ajouter qu'une autre partie a investit dans l'agriculture et/ou l'élevage dans le but de générer les revenus. La conclusion à tirer est telle que, le fait que de moins en moins les individus dépendent des revenus tirés de l'agriculture témoigne d'une certaine évolution positive. Le Territoire de Mahagi, essentiellement agricole, subit une poussée démographique importante, il en découle des conflits fonciers multiples. La raréfaction ainsi que l'atomisation des parcelles des terres cultivables sont autant des menaces qui ajoutent la vulnérabilité chez les paysans. L'une des conséquences immédiates de ce phénomène serait logiquement la baisse de production liée à la pression sur les terres arables et sur l'environnement. Toute initiative qui pousserait à la diversification des revenus paysans dans ce territoire est une bonne chose. C'est un défi que semble relever les GSEC dans une certaine mesure. Tableau 9 : Montant des prêts reçus par les membres (en Ugsh Ca veut dire quoi ? en toutes lettres svp ! )

Source : Nos enquêtes

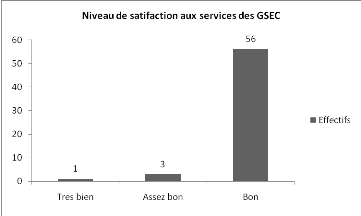

Commentaire ?????? Tableau 10 : Niveau de satisfaction des membres par rapport aux prestations des GSEC

Source : Nos enquêtes

Dans le tableau ci-haut, les chiffres indiquent que les quasis totalité des membres sont satisfaits des prestations des GSEC. L'un des nos objectifs dans ce travail était d'identifier les facteurs de l'efficacité et d'évaluer leur application au sein des différents GSEC. La satisfaction dont les membres font montre est une démonstration de leur adhésion. Pour certains membres que nous avons rencontrés, le GSEC est un soutien important, une sorte de rempart face aux aléas socio-économiques. D'autres y trouvent un moyen de réaliser des projets comme indiqué dans le tableau 4 plus loin. L'appropriation dont il est ici question est un facteur majeur qui accroit l'efficacité de cette initiative. Tableau 11 : Durée des membres dans les GSEC

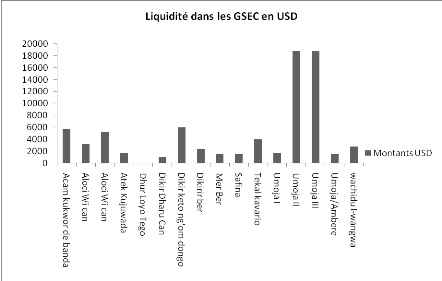

Source : Nos enquêtes Dans le tableau ci-dessus, les données recueillies révèlent qu'en moyenne, sur l'échantillon de 60 personnes, chaque membre a déjà une durée de plus d'une année (21 mois) dans le GSEC. Autant dire que l'argument de la satisfaction et surtout de l'intérêt affiché vis-a- vis de l'affaire est valable comme dit dans les tableaux qui précédent. Tableau 12 : Montants globaux de liquidité dans les GSEC enquêtés (en US)

Source : Ce tableau renseigne sur 16 GSEC une liquidité globale de 76.451 $USD ; ce qui est déjà significatif. La moyenne donne 4.778 $ USD. Nous voulons rappeler ici que le nombre total des GSEC s'élève à 400 sur l'ensemble du Territoire de Mahagi. Vus sous cet angle, l'observation qu'on en a est que les GSEC démontrent une certaine capacité à mobiliser l'épargne paysanne, dans un contexte ou les institutions bancaires sont quasi-inexistantes. Les activités en milieux ruraux ont besoin de financement.

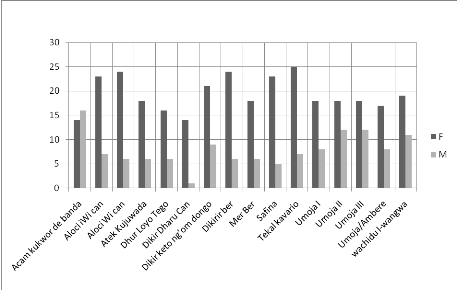

ON DOIT INSERER UN TITRE ICI Tableau 14 : Répartition des individus par sexe dans les GSEC enquêtés

Figure 13 Les chiffres du tableau 13, laissent apparaitre un nombre plus de 2 fois élevé des femmes dans les GSEC enquêtés310 femmes contre 126 hommes. Il y a lieu de se poser la question de savoir si ce niveau d'adhésion des femmes aux groupements peut expliquer en partie le succès de ce projet ? ou bien cette situation s'explique par la théorie selon laquelle dans les milieux ruraux, les femmes sont celles sur qui reposent l'essentiel de la charge familiale et que par conséquent, pour augmenter leur pouvoir d'achat elle recourent facilement à ce mode de crédit rapproché qui n'offre pas trop de difficultés d'accès. 3.1.2. Ecueils /les ratésLes menaces qui pèsent sur les GSEC en Territoire de Mahagi peuvent être exprimées en ces termes : - La plupart des GSEC partagent les fonds accumulees après chaque 6 mois et recommencent de si tôt. Ceci n'est pas de nature à optimiser les gains car le temps de la reprise de l'élan pourrait être capitalisé et permettre aux caisses d'accumuler des sommes substantiels afin d'élargir leur capacité d'octroi de micro crédit. Pour accroitre de façon continue les ressources, il faudrait prolonger dans le moyen terme l'échéance de partage au lieu de 6 mois, passer par exemple a une année. Pour le faire un changement des lignes directrices est nécessaire de la part de la coordination des GSEC. Si les opérations d'épargne et de micro crédit sont effectuées sur une durée de moyen terme, le cumul des fonds pourrait alors amorcer un début d'amélioration durable du capital social des membres. On pourrait alors envisager de mettre en place des structures de canalisation des fonds vers des investissements en moyen terme. On augmenterait ainsi la rentabilité de l'épargne. - Comme signalé plus haut, la création de coopérative qui pourrait couronner les efforts prend du retard car la méfiance induite par les désagréments causés par les dérapages de micro finances est encore présente dans les esprits. Il faudrait un peu plus de temps et de sensibilisations aux animateurs pour l'asseoir. * 31 (Bernier ,1984) ????????????????????????????????????????????????????????? * 32 |

|