|

SOMMAIRE

1. Le choix d'une stratégie orientée client

p.3

1.1 Les composantes du CRM p.3

1.1.1 Les défis

de la relation client pour l'organisation p.3

1.1.2 Les enjeux du CRM pour le client p.4

1.2 Mise en oeuvre d'un projet de CRM

p.4

1.2.1 Etapes Clés p.4

1.2.2 Facteurs clés de succès de la

démarche CRM p.6

2. La naissance de l'ère client a modifié

les modèles économiques existants p.10

2.1 D'une politique de masse à une

politique client individuel p.10

2.1.1 Evolution du marché p.10

2.1.2 Développement du marketing One-to-one

p.11

2.2 Enjeux majeurs : personnalisation

et profitabilité p.12

2.2.1 CRM opérationnel, outil d'automatisation des

forces de vente p.12

2.2.2 CRM analytique, outil d'automatisation du marketing

p.13

2.2.3 Une nouvelle tendance : le modèle de banque

multicanal p.14

3. Limites: une technologie risquée et complexe

p.15

3.1 Sur la stratégie de

l'entreprise p.15

3.1.1 Un investissement important

p.15

3.1.2 Pour des résultats incertains

p.16

3.2 Sur l'organisation de l'entreprise

p.17

3.2.1 Les effets pervers du CRM

p.17

3.2.2 Il reste un moyen et non une fin

p.19

3.2.3 Pour quel retour sur investissement ?

p.19

INTRODUCTION

Aujourd'hui, conquérir et fidéliser les clients

sont des enjeux primordiaux pour les entreprises. Elles doivent être en

mesure d'établir et d'entretenir une relation personnalisée avec

chaque client mais aussi de proposer des produits et des services sur mesure

pour des milliers, voire des millions de client. L'entreprise doit ainsi

s'organiser autour d'une stratégie plus orientée client que

produit pour se différencier face à la banalisation de

l'offre.

Autant de défi que seules les entreprises optant pour

le CRM sont à même de relever.

En s'appuyant sur les technologies telles que le datamining,

la multiplication des canaux de communication et l'e-commerce, les applications

CRM vont permettre aux entreprises sur le long terme de mieux comprendre et

mieux contacter chaque client, pour mieux vendre et servir.

De part un environnement concurrentiel de plus en plus

tourné vers les services, le secteur bancaire a été

précurseur dans la mise en place de solutions analytiques de type CRM.

En effet, pour gagner des parts de marché et se différencier, les

établissements bancaires se doivent d'innover par la gestion de leur

relation client.

Le CRM ne serait-il pas une mode technologique sans

intérêt ? La question est loin d'être vide de sens

lorsque l'on sait que de nombreuses entreprises déclarent avoir investi

des sommes colossales dans de tels processus sans pour autant percevoir des

bénéfices significatifs.

Nous allons donc d'abord analyser ce qu'est

concrètement le CRM et comment il doit être mis en oeuvre.

Puis nous mettrons en avant que ce choix est celui d'une

stratégie résolument orientée client et les

bénéfices attendus de ce choix.

Enfin, nous verrons que cette démarche n'est pas sans

conséquence sur la stratégie de l'entreprise et sur son

organisation car il peut représenter un investissement coûteux et

des résultats incertains.

1. Le choix d'une stratégie orientée

client

1.1 Les composantes du CRM

1.1.1 Les défis de la relation

client pour l'organisation

Les banques détruisent leur rentabilité perdent

aussi de leur crédibilité en voulant vendre le plus possible. De

même, il est aujourd'hui devenu de plus en plus difficile pour les

entreprises de construire leur avantage concurrentiel sur la qualité du

service rendu.

La hausse du chiffre d'affaire repose aujourd'hui sur une

autre stratégie : le one-to-one. Aujourd'hui, la clef pour

créer un avantage concurrentiel durable est fortement liée

à la capacité des banques à exploiter les

caractéristiques clients.

La performance des forces commerciales de l'entreprise

dépend désormais de leur capacité à comprendre la

valeur et le potentiel du client pour personnaliser leurs offres. Une

démarche qui passe par le partage de l'information et la coordination

des processus. Les entreprises construisent des systèmes de

connaissances client unifiés qui permettront à tous leurs canaux

de contact d'interagir de manière plus cohérente avec leurs

client et au bon moment (en détectant notamment les clients risquant de

partir et en leur proposant une offre adaptée pour les faire rester).

Un des défies majeurs pour l'organisation est donc

d'étudier la perspicacité de la valeur client pour lancer,

soutenir et vendre des produits ou des services sur mesure.

Ainsi, elle crée une certaine intimité avec les

clients à laquelle il est de plus en plus sensible.

Source: getting it right: Turning Customer value into competitive

Advantage in retail banking.

L'objectif n'est pas seulement de satisfaire sa

clientèle mais aussi de pérenniser la relation et de la rendre

sur le long terme la plus profitable possible. Dans un contexte où la

clientèle est de plus en plus volatile et exigeante, l'organisation n'a

pas d'autres alternatives : elle se doit de fidéliser son fonds de

commerce. A force de répéter au client qu'il est roi, le message

a fini par être assimilé au point que la qualité de la

relation client est devenue, pour le consommateur, un critère de

sélection aussi déterminant que le rapport qualité/prix de

l'offre.

Source : Gestion de la relation client, LEFEBURE G.,

VENTURI G., Editions Eyrolles, mars 2000

1.1.2 Les enjeux du CRM pour le client

L'amélioration de la relation client est judicieuse

uniquement si elle permet de vendre plus et mieux dans la limite où le

coût du service rendu reste proportionnel à la valeur du client et

à celle de l'opération.

Le CRM est une démarche qui permet de remplir ses

objectifs.

Le client a tout à y gagner puisqu'il se voit proposer

des offres personnalisées. Il se sent unique et de ce fait est plus

satisfait et plus fidèle.

L'enjeu principal pour l'entreprise devient dès lors la

corrélation entre ses enjeux et

ceux du client.

Source : Eloge de la Méritocratie. Robert

Wollan et Paul Nunes- Accenture. Nov. 2002.

1.2 Mise en oeuvre d'un projet de CRM

1.2.1 Etapes

Clés

ü Définir une stratégie globale :

En amont de la mise en oeuvre d'un projet CRM, l'entreprise

doit développer un cas d'affaires qui évalue la situation

actuelle. Au travers de ce cas elle examinera les applications

appropriées aussi bien pour faciliter la manière de faire des

affaires que pour gérer la relation client. Une majorité des

établissements bancaires se font aider par des consultants qui les

aident à se poser les bonnes questions et y voir clair dans une offre

compliquée. Une démarche CRM relève d'abord d'une gestion

du changement avant d'être un projet technologique. Il faut faire

adhérer les utilisateurs aux outils qu'on veut mettre en place et

s'assurer de créer un environnement propice à l'utilisation du

CRM.

Le CRM appliqué au milieu bancaire doit

répondre notamment à ces questions :

- Quels sont les

nouveaux types d'agence en cours de développement ?

- À quoi

pourrait ressembler l'agence de demain ?

- Comment mettre au point les

meilleures configurations et les points de vente les mieux

adaptés ? ?

- Comment assurer le bon traitement et disposer du

système IT le mieux adapté pour garantir un bon support client

?

La problématique ici repose sur le véritable

rôle de l'agence et sur ce qu'elle devrait faire.

ü Définir des objectifs

Un projet CRM est adopté dans le cadre de la mise en

oeuvre de la stratégie de l'entreprise.

Dans ce cadre, il faut définir des objectifs concrets

et mesurables toujours dans le but ultime de faire des bénéfices

rapides.

A chaque objectif, des ressources et un budget sont

alloués par l'entreprise.

ü Comprendre le client

L'entreprise doit rassembler les informations lui permettant

de décrire et de caractériser sa clientèle, de la

positionner sur son marché et de détecter de nouveaux segments.

Tous les moyens technologiques existent aujourd'hui pour constituer,

gérer et analyser des quantités massives de données

relatives aux clients. Ceci dans le but de mieux valoriser son capital client.

D'un point de vue technique, le CRM implique de capturer, au

niveau de l'entreprise, l'ensemble des données clients,

collectées en interne ou auprès d'organismes extérieurs,

et de les intégrer dans un Data Warehouse (entrepôt de

données) orienté client.

Source : CRM : du phénomène de mode

à la réalité économique. CRM, les clés de la

réussite, Edition d'organisation, Auteur : ALARD Pierre

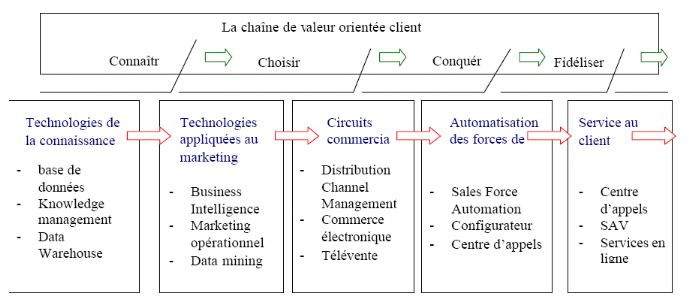

ü Intégration outils

La démarche CRM se met en place en suivant

différentes étapes auxquelles correspondent des outils.

(Cf. : annexe lexique)

Les technologies associées à une gestion

intégrée de la relation client :

Source : Le CRM en 2004, document Soft Computing,

27/09/2004

1.2.2 Facteurs

clés de succès de la démarche CRM

Les clés d'une démarche CRM réussie sont

liées à 25% à la technologie, 25% au processus et 50% aux

hommes. En effet, il n'y a pas de relation mécaniste entre un projet CRM

et les résultats. Il est nécessaire d'entreprendre des travaux

connexes à la technologie informatique pour accompagner et

évaluer la réussite financière du projet. Il s'agit d'un

projet d'entreprise

ü Un projet collectif

Un projet CRM fédère la plupart des fonctions de

l'entreprise. La direction générale doit soutenir la

démarche auprès de ses services : commerciaux, marketing,

service client et ressources humaines en communiquant sur sa fiabilité

et sur la nécessité de mise en place de formations métiers

et de formations à l'outil. Tous ces services doivent donc être

associés aux décisions et se responsabiliser.

Le manque d'adhésion de l'entreprise au projet peut

mener à une solution CRM qui sera peu ou mal utilisée. Pour

vaincre cet obstacle, un programme de gestion du changement doit donc

être mis en place. Ce programme doit notamment communiquer fortement sur

l'avancement du projet et les succès obtenus.

La solution sera choisi en fonction des principaux

critères suivants : la couverture fonctionnelle, la

flexibilité, l'ouverture, la pérennité et la programmation

d'une formation.

Selon Christophe Ciraudo, Responsable du Pôle

Datawarehouse du Crédit Agricole, « Lorsqu'une

communauté d'acteurs est appelée à partager un

système d'information, il faut veiller à l'utilité et

l'utilisation effective de ce que l'on développe. Cela suppose de

répondre à un besoin réel, et de vérifier la

capacité des collaborateurs à utiliser l'outil. Cela passe par

l'identification précise des fonctions associées à ce

datawarehouse. Il est également indispensable de se réunir

régulièrement afin de partager les bonnes pratiques et

définir des évolutions communes ».

ü Choisir son client

La consolidation des informations clients, issues de sources

hétérogènes (systèmes internes de ventes,

facturation, sources externes,...) permet d'obtenir une vision complète

du client, partagée par l'ensemble des points de contact avec le client

(agence, centre d'appels, Internet, ordinateur personnel du commercial). Cette

consolidation donne à l'entreprise les moyens de mieux connaître

leur clientèle et ses prospects, d'identifier plus facilement leurs

besoins ou des situations d'opportunité commerciale, et de

différencier, voire de personnaliser son offre. Il faut aussi distinguer

les clients en fonction de leur contribution au chiffre d'affaires et dialoguer

avec eux de manière à diminuer les coûts de la relation

commerciale et à en augmenter l'efficacité. Ce dialogue doit

permettre de faire remonter l'information.

Le véritable défi consistera à être

le plus en phase possible avec les attentes de chaque client et à chaque

instant, en suivant au plus près ses événements de vie et

son cycle de vie. La bonne gestion de ce « timing » sera sans doute

le facteur le plus discriminant, et le nouveau levier de performance dans la

gestion de la relation client. Pour cela, c'est bien la finesse et la

précision de la connaissance client qui vont conditionner la pertinence

des actions marketing déclenchées.

Selon Etienne Pflimlin, le président du Crédit

mutuel, « ce que donne l'informatique, c'est la capacité de

voir non pas la photographie de nos clients, mais le film de nos relations avec

eux. La technologie permettra d'affiner de plus en plus notre connaissance. Une

des pistes ce sera la fidélisation des clients. Je verrais bien une

approche des clients par groupe familial, par foyer, à l'image de ce que

nous faisons avec les entreprises, où nous prenons en compte une

société avec ses filiales, sa maison mère,

etc. ».

ü L'E-CRM : Internet

à l'écoute des clients

On assiste à la fois à la multiplication des

canaux de communication et à une virtualisation croissante de la

relation à la banque, avec le succès de certains canaux comme le

téléphone ou l'Internet. Ces canaux doivent dépasser leur

statut d'origine de « supports opérationnels de contact »,

pour devenir de véritables vecteurs de vente et de fidélisation.

La personnalisation est une technique valable, mais elle doit

être utilisée de manière appropriée suivant les

différents stades de la relation avec le client. Le Web permet en

créant des pages dynamiques et en adaptant ses actions marketing aux

profils client, de faire du one to one facilement. Les entreprises voient

aujourd'hui dans le web des avantages économiques (hommes et

communication), identiques à ceux de l'utilisation des serveurs vocaux

interactifs sur les centres d'appels. Il offre un accès immédiat

et de plus en plus convivial à l'information.

L'E-CRM est un moyen pour développer et personnaliser

les relations avec chaque client à partir de leur

préférences et en leur proposant des offres définies sur

mesure.

Source: E-business 2.0, Edition Addison Wesley, Auteur:

Ravi KALAKOTA, Marcia ROBINSON

ü Qualité des données

Conserver des données clients exactes dans le temps est

un challenge permanent. La mauvaise qualité des données est une

des premières causes d'échec du CRM car elle compromet la

rentabilité des investissements et détériore la relation

client. Une base de données client s'érode en huit ans. Il est

donc impératif de définir et mettre en oeuvre un programme de

gestion de la qualité des données clients incluant

l'évaluation de la qualité des données et des coûts

associés à cette non qualité. Dans ce but, il faut

définir des objectifs de qualités de données

supportés par un engagement fort du management et allouer des

ressources pour permettre leurs réalisations. En même temps,

l'entreprise doit mettre en place des processus de gestion et de maintien de la

qualité des données : processus de saisie des données,

processus de contrôle, de validation et de correction. Une adresse mal

libellée par exemple peut entraîner la perte d'un client.

L'historique de la relation avec le client doit être conservé pour

éviter la duplication et permettre l'analyse de son comportement dans le

temps ou le calcul de sa valeur à long terme.

Source : La qualité des données, Carte

maîtresse de la stratégie CRM, Sophie -Pascale Videau-ACCENTURE,

Août 2002

ü Les pièges à éviter

L'établissement ne doit pas recycler les idées

de la concurrence... pour en faire de nouvelles idées ni lancer des

projets importants en vue de la réponse «parfaite» et

arrêter de répondre aux nécessités au jour le jour

avec des réponses plus rapides.

La réorganisation fréquente fait que les cadres

ne s'impliquent pas beaucoup. Ceci est une des premières causes

d'échec dans les initiatives de CRM. Il est nécessaire notamment

d'inciter les commerciaux à travailler avec ce type d'outil. Les outils

ne sont parfois pas utilisés par la force de vente par négligence

ou par volonté délibérée de ne pas partager les

informations afin de rester indispensables. Il existe souvent un rapport de

force avec les autres services de l'entreprise car les commerciaux

représentent le chiffre d'affaires et sont donc indispensable à

la survie de l'entreprise.

Les erreurs les plus graves à éviter absolument

lors de la mise en place d'un projet de relation client sont de lancer des

investissements limités à la technologie, de négliger

l'analyse des données clientèle et de dédaigner les

systèmes de mesure de qualité.

2. La naissance de l'ère client a modifié

les modèles économiques existants

2.1 D'une politique de masse à

une politique client individuel

2.1.1 Evolution du

marché

Partons des constats suivants :

- le coût d'acquisition d'un nouveau client est cinq

fois plus élevé que la conservation d'un client

déjà existant.

- La probabilité pour qu'un client reste fidèle

varie de 70% à 45% selon qu'il est satisfait ou relativement

satisfait.

- Un client insatisfait en parle à une dizaine de

personne en moyenne contre quatre pour un client satisfait.

- L'insatisfaction conduit 80% des clients insatisfaits

à migrer vers la concurrence

- Seulement 4% des clients insatisfaits réclament, 96%

quittent une entreprise sans se plaindre

- Permettre à un client déçu de se

plaindre contribue à accroître les chances de le voir acheter

à nouveau

- La probabilité de ré-achat est d'autant plus

importante que les réclamations que les réclamations auront

été traitées rapidement et avec efficacité.

- La probabilité de vendre à un nouveau client

est de 15% et un client existant 50%

- Vendre à un nouveau client coûte six fois plus

cher qu'à un client existant.

- 1€ dépensé en publicité rapporte

5€. Investi en service client, il en rapporte 60

- Améliorer la rétention de 5 % peut doubler le

profit.

Source : Le marketing relationnel, à la

découverte du conso-acteur, Edition Editions d'Organisation,

Auteur : BOISDEVESY Jean-Claude ; Le CRM en 2004, Soft computing,

27/09/2004

A cela s'ajoute le fait que le client a un besoin de

variété, il s'ouvre aux concurrents pour valider son jugement,

éprouve une certaine forme d'ennui à travailler avec la

même entreprise. C'est pourquoi, il faut donc développer un

marketing relationnel pour contrecarrer ce sentiment de lassitude et pallier

à l'insatisfaction dans un souci de rentabilité et de

fidélisation.

Ces affirmations justifient aujourd'hui le passage d'une

orientation produit à une orientation client. Ce phénomène

date du début des années 90 et marque ainsi le début de

l'ère du client avec la naissance du marketing one to one.

Source : CRM : du phénomène de mode

à la réalité économique, Marc Thiollier -

ACCENTURE, Février 2004.

2.1.2 Développement du marketing One-to-one

Les années 2000 témoignent de l'intensification

de cette tendance client avec l'émergence du concept de marketing one to

one : une offre spécifique pour chaque client possible. En

parallèle, le développement des technologies de communication et

de l'information prédit également une inversion des rôles :

le consommateur jouera un rôle de plus en plus actif jusqu'à se

substituer aux distributeurs, à s'autoconseiller et à assurer

lui-même son propre service client.

Pour satisfaire le « conso-acteur, l'entreprise doit

développer ses connaissances client et capitaliser sur sa valeur

client.

Un tel enjeu nécessite une certaine infrastructure de

gestion de l'information qu'on désigne souvent comme le système

d'information marketing. Celui-ci s'articule autour d'une base de

données dans laquelle on stocke tous les contacts entre l'entreprise et

le client. Idéalement, ces contacts incluent toutes les communications

à destination du client (avéré ou potentiel) : mailings,

télémarketing, relance ainsi que toutes les réactions du

client : actes d'achats, demande d'information, appel au service

après-vente. L'entreprise doit tirer parti de toutes les interactions

avec les clients et prospects et respecter son cycle de vie, de la prospection

à la fidélisation pour les identifier et mieux les

connaître.

Outre ces informations comportementales, la base de

données pourra comprendre des informations sociodémographiques

telles que l'âge, le sexe, le nombre d'enfants, la date de naissance, la

catégorie socioprofessionnelle ainsi que des données sur ses

préférences, centres d'intérêt et mode de contact

préféré. Grâce à ces éléments,

l'établissement peut affiner la personnalisation. En effet la

démultiplication de segments de clients toujours plus fins facilite la

compréhension des attentes et des comportements individuels. Il n'est

plus rare aujourd'hui de voir des entreprises créer plusieurs centaines

de segments et de les suivre de manière quasi quotidienne.

L'ensemble de ces données est exploité à

travers des outils de datamining, qui ont pour objectif d'exploiter ce

réservoir de richesse en transformant ces données en indicateurs

marketing et commerciaux. Reste désormais à l'entreprise de

transformer cette vision CRM en actions.

Source : Le marketing relationnel, à la

découverte du conso-acteur, Editions d'Organisation, Boisdevesy Jean

Claude.

2.2 Enjeux majeurs :

personnalisation et profitabilité

2.2.1 CRM opérationnel, outil d'automatisation des

forces de vente

La mise en oeuvre d'une stratégie orientée

client concerne l'ensemble du processus commercial. Dans ce cadre, de nouveaux

outils (Sales Forces Automation) permettent aujourd'hui aux agences de mieux

gérer leur activité et d'augmenter leur efficacité en

construisant leurs propositions en interaction directe avec le client. Les SFA

sont des solutions informatiques destinées aux forces de vente

(télécollecte d'information, gestion des actions, historique du

client, suivi des campagnes...) qui ont pour objectifs :

La gestion des contacts client-prospect : historique de la

relation avec le client, projet en cours et organisation du travail

Un moteur d'aide à la décision : pour rendre les

prévisions plus fiables, établir le profil idéal du client

ou déterminer les priorités commerciales.

Un configurateur de vente : l'outil permet de concevoir en temps

réel un produit sur mesure, adapté au client.

L'extension vers une plate-forme de CRM : pour ne pas rompre la

chaîne d'information entre les outils de vente et ceux du marketing et

les ERP.

Des accès distants multiples : la plate-forme SFA est

accessible à tout type de terminal : téléphonie mobile,

assistant personnel, PC de poche...

Aide au service client : fournir aux services clients des

outils de gestion des plaintes, des demandes de services.

Grâce au SFA, les commerciaux gagnent en

réactivité et diminuent de plus en plus les délais de

traitement des besoins d'où une satisfaction accrue de leur

clientèle.

2.2.2 CRM analytique, outil d'automatisation du

marketing

Le CRM analytique a pour but d'étendre la connaissance

des clients et de fournir des éléments d'aide à la

décision aux responsables marketing.

L'automatisation du marketing aide, en effet, les responsables

marketing à mieux connaître les différents segments de

clientèle, à mieux préparer les campagnes et à

mesurer les résultats.

Il permet la planification et l'automatisation des campagnes

de prospection ou de fidélisation par le biais de différents

modules EMA (Enterprise Marketing Automation) proposés. Ces modules

permettent de générer automatiquement une action

personnalisée déclenchée par un événement

(ex : envoi d'un courrier de bienvenue suite à un abonnement) ou en

fonction d'une action programmée (exemple : relance

téléphonique suite à une campagne). L'application est

capable de gérer des règles de gestion complexes afin d'optimiser

l'efficacité des interactions avec le client (ex : nombre maximum de

sollicitation sur une période donnée, génération

d'échantillons de population test ou témoin, etc.). Chez

Crédit du Nord et chez LCL Le Crédit Lyonnais, les cibles pour

les actions de marketing direct sont définies grâce à des

scores (Cf. Lexique) qui sélectionnent la catégorie de

client la plus susceptible de souscrire à tel service. Cette technique

permet de maîtriser le budget et de maximiser le retour sur

investissement en anticipant au maximum les besoins des clients. En

parallèle, la Société Générale a

implanté au sein de son système d'information de nouveaux outils

de reporting lui permettant de quantifier et qualifier l'impact d'une campagne,

d'identifier les facteurs de réussite et d'échec et d'optimiser

les résultats des futures campagnes.

Sur le terrain, la fonction marketing est partagée.

C'est-à-dire, la connaissance client est centralisée au

siège, car un effet de taille et des compétences précises

sont nécessaire pour ce type de projet car localement, au niveau des

agences, l'objectif est de vendre et non d'analyser les données.

Ensuite, la mise en oeuvre du dispositif et des actions marketing reste

également centralisée en raison des ressources informatiques et

des compétences nécessaires. Enfin, le résultat final est

mis à disposition du terrain : cette étape qui consiste à

traduire l'approche analytique en indicateurs commerciaux que les conseillers

en agence peuvent facilement s'approprier est essentielle et conditionne la

réussite du projet.

Source : quelle relation client dans le secteur

banque, Research International et Marketing Magazine, N°84,

01/03/2004

CRM, les clés de la réussite, Editions

d'Organisation, ALARD Pierre.

Le CRM opérationnel et analytique sont intimement

liés puisque l'opérationnel distribuent de la connaissance

à l'analytique qui lui-même remonte des données à

l'opérationnel pour lui permettre d'affiner cette connaissance.

2.2.3 Une nouvelle tendance : le modèle de banque

multicanal

Pour gagner des parts de marché, les entreprises veulent

connaître leurs clients afin de mieux les satisfaire. Une démarche

qui passe par le partage d'informations et la multiplication des interactions

avec le client à travers tous les canaux possibles. Le modèle

multicanal permet de piloter, multiplier et tracer les contacts commerciaux,

tout en produisant à moindre coût plus de qualité de

service.

Réseau d'agences : Mortar

Prenons l'exemple de BNPPARIBAS, modèle de réussite

dans ce domaine. Cet établissement bancaire a instauré une

nouvelle vision du Customer Relationship Management qui devient Click, Ring et

Mortar.

Bnpparibas.net : Click

Centre de Relation Client : Rang

Centre de relation client, CRC : centre de contacts

et de services qui comprends 3 plateformes multimédia qui receptionnent

et traite l'ensemble des appels entrants et sortants et e-mails des 2200

agences. Une force de travail de 700 personnes.

Réseau d'agences : BNPPARIBAS a

déployé plus de 20 000 postes de travail partagés dans le

réseau où annuellement plus de 80 millions d'accès aux

dossiers clients, 15 millions d'aides et de fiches entretien, 3.7 million de

rendez-vous pris dans l'agenda partagé.

Portail bnpparibas.net : construit autour des univers

clients, des processus produit. Propose une messagerie au client, et des offres

partenaires.

Grâce à l'efficacité de son système,

BNPPARIBAS a remporté le 1er prix européen de la

Gestion de la Relation Client.

Source : SAS Forum 2005 Communication BNPPARIBAS-

Octobre 2005 -documents internes et confidentiels

(http://www.sas.com/offices/europe/France/sasforum/communication.html)

3. Limites: une technologie risquée et

complexe

3.1 Sur la stratégie de l'entreprise

3.1.1 Un investissement important

Le choix de mettre en place un CRM dans une entreprise est une

opération qui s'avère assez complexe. Tant au niveau de

l'investissement financier qu'il constitue que de la durée de son

installation : 10 mois en moyenne d'après Gilles Venturi, PDG de

Soft Computing.

Les dépenses proviennent bien évidemment du

logiciel mais celui-ci ne représente qu'un tiers de l'ensemble du

projet. La structure des coûts se compose ensuite d'un quart pour

l'intégration, 21% pour la formation et 19% pour le consulting (source

IDC et Cap Gemini, 2000).

La technologie permet aux banques de faire du marketing one to

one pour un effort minimum mais pas à moindre coût. L'ensemble des

solutions techniques de personnalisation des actions marketing ou du site

représentent des budgets conséquents pouvant atteindre plusieurs

millions d'euro.

Ces sommes considérables proviennent notamment du fait que

toutes les fonctions relatives aux clients sont touchées : le

marketing, les ventes et les services clients. Ce qui se traduit par un impact

important sur l'entreprise d'autant plus que la mise en place d'un CRM

s'inscrit dans une logique d'intégration

« multicanaux » qui associe les centres d'appels

téléphoniques, Internet et les forces de vente.

3.1.2 Pour des résultats incertains

Les projets de CRM représentent un investissement

important mais dont les résultats ne peuvent être garantis.

D'après le Gartner Group, 55 % des projets de CRM et

plus de 70 % des projets de SFA sont des échecs. Ces échecs

s'expliquent pour beaucoup dans la mise en oeuvre et dans l'installation. Comme

dit précédemment, les causes d'échec les plus importantes

sont :

- le manque d'encadrement du personnel et sa résistante

au changement

- des attentes irréalistes de la part des dirigeants

- un projet mal encadré avec un management qui manque

de compétences techniques

- l'absence de conduite du changement organisationnel

En effet l'arrivée d'un nouveau logiciel va modifier

les habitudes, les modes de fonctionnement. Ces changements, pour qu'ils soient

bien acceptés et intégrés, doivent être clairement

expliqués pour que les utilisateurs l'intègrent et y voient les

bénéfices escomptés. Il ne suffit pas de mettre en avant

les bénéfices pour l'ensemble de l'entreprise, il faut

également souligner ce qui peut être apporté à

chacun des individus. Il est difficile de faire fonctionner ce genre de

pratiques qui ont tendance à faire perdre sa valeur ajoutée au

commercial qui en devient plus facilement substituable. De plus certains

aspects du CRM peuvent passer pour des outils de contrôle contraignants,

ce qui en freine donc l'utilisation.

Le client devrait être considéré autrement

que pour les seuls produits qu'il achète. Cela implique une culture

bancaire moins axée sur la vente. Cette expérience

réhabilite aussi l'intervention de la relation humaine pour solidifier

la relation: certains services nécessitent de montrer au client qu'une

personne à l'autre bout du fil s'est appropriée le sujet et s'en

charge personnellement.

Les centres d'appels, composante de la stratégie de CRM

multi canal, n'échappent pas à ces difficultés. Une

enquête de Datamonitor sur 300 responsables de centres d'appels

européens (Centres d'appels n°23 p.52 - Février-Mars

2001) a mis en avant ces difficultés : 40 % de ces

responsables ne peuvent pas accéder à tous les aspects de

l'historique client avec leur logiciel de e-crm. Or la banque, secteur

d'activité dans lequel la précision des profils clients est

primordiale à une connaissance encore plus insuffisante avec un

pourcentage de 52%.

Pour Kathleen Klasnic, la responsable du programme

européen de datamonitor, l'échec des services clients sur

Internet coûterait 1,15 millions d'euro par an aux entreprises

européennes.

Lorsque les banques arrivent à obtenir les informations

clients désirées elles ne sont pas pour autant capables de

mesurer la satisfaction client et de les retenir.

C'est la conclusion d'une étude réalisée

par BearingPoint en partenariat avec The Economist. Seuls 22% des

dirigeants estiment que leurs clients sont attachés à leur

établissement au point de le promouvoir activement autour d'eux.

Cependant 75% d'entre eux pensent que leurs clients sont

satisfaits ou en rapport stagnant. Edgar Brandt (Bearing Point) explique ce

chiffre en raison du fait que les systèmes de CRM, notamment grâce

au système d'historique, donnent l'illusion de connaître le

client. Rares sont les défections qui avaient été

anticipées.

De plus il convient de différencier satisfaction et

inertie, tout client non prescripteur actif ne devrait-il pas être

considéré comme candidat à la défection ?

Le manque de résultats peut être expliqué

en partie par l'excès de standardisation des logiciels de CRM. Ce

marché, dominé par Siebel, aurait du prévoir des offres

plus personnalisées. Ainsi certaines banques sont tentées de

développer en interne leur propre système de gestion de la

relation client. C'est le cas d'UBS qui crée son propre système

faute d'en avoir trouver adéquat sur le marché.

3.2 Sur l'organisation de l'entreprise

3.2.1 Les effets pervers du CRM

Effet de saturation: la fréquence des contacts

est souvent considérée comme synonyme de renforcement de la

relation. Mais cela est loin de faire autorité sachant que le lien que

l'on peut avoir avec une banque ne se résume au nombre de contacts eus.

Par conséquent vouloir augmenter la fréquence des contacts

clients à tout prix ne conduira pas nécessairement à une

amélioration de la relation ; bien au contraire lorsque les appels

répétés seront considérés comme

agaçants, voire harcelants.

Effet d'indiscrétion: afin de personnaliser au

mieux le contact avec le client un élargissement des données

disponibles, personnelles est nécessaire et encouragé par les

banques. Or, pour une partie de la clientèle, ces façons de

procéder sont perçues comme une intrusion dans la sphère

privée. Le simple fait de posséder un historique de la relation

peut paraître indiscret et gênant. Ainsi l'individualisation du

service client se conjugue avec une perte de confiance envers l'entreprise.

Effet d'emprisonnement: les mesures de CRM cherchent

souvent à créer des liens d'attachement avec plus

particulièrement les avantages offerts dans le cadre d'un programme de

fidélisation. Ses offres, perçues comme une limitation de la

liberté de choix, peuvent entraîner une réaction de rejet

avec pour conséquence le refus de poursuivre la relation commerciale. Au

lieu de fidéliser les clients, ces mesures les aliènent.

Effet de dépersonnalisation: le CRM vise

à remplacer les relations personnelles coûteuses par des

pseudo-relations. Il s'ensuit donc une dépersonnalisation de la relation

souvent perçue par le client qui aura donc tendance à être

moins fidèle.

Un exemple de cette dépersonnalisation est les lettres

avec la signature numérique automatique du conseiller de

clientèle. Ce qui ne peut que soutenir le sentiment de simulation dans

la relation.

Effet économique: cela se produit lorsque les

mesures de contact renforcent le caractère économique de la

relation dans l'esprit du client. Il se sent considéré non plus

comme une personne à l'écoute mais comme le moyen de remplir ses

objectifs de vente. Ce qui a tendance à affecter la confiance du client

au lieu de la renforcer.

Effet de dévalorisation: lorsque le client se

voit retirer des avantages liés à un statut

déterminé. Par exemple un client qui bénéficie

d'une réduction en raison du montant de ses paiements par carte bleue.

Si sur une période il n'atteint pas ce montant son avantage lui sera

retiré. Quel est le message transmis ? Nous vous estimons

qu'à partir de vos achats, si vous ne respectez plus ce montant nous ne

vous considérons plus comme un « bon » client.

Effet de discrimination: un des objectifs majeurs du

CRM est de reconnaître les clients les plus rentables. Il s'ensuit donc

une différenciation qui favorise les clients les plus rentables au

détriment de ceux qui le sont moins. Mais parmi ces personnes moins

rentables il y a des clients très loyaux, prescripteurs qui voient la

qualité de leur service diminué et se sentent

défavorisés par rapport aux avantages accordés aux clients

dont la rentabilité est plus élevée. Une telle

discrimination pouvant avoir pour conséquence de porter un grave

préjudice à la relation.

3.2.2 Il reste un moyen et non une fin

La technologie n'est qu'un outil au service d'une

stratégie globale de gestion de la relation client. Le CRM ne doit pas

être considéré comme un modèle autosuffisant,

capable de révolutionner la communication entre sociétés

et clients. Tout comme Internet ne sera jamais le moyen unique d'une

fidélisation accrue et d'une conquête de nouveaux clients.

L'entreprise se doit d'amorcer une stratégie de fond en

termes de CRM dont la technologie est au coeur. Cependant les bases de

données, les centres de contact, Internet ne sont que des outils au

service d'une stratégie globale de GRC : l'investissement

technologique ne sera jamais une fin en soi.

Chez Temenos, Max Chuard est catégorique: «Le CRM

est un outil, mais la personne en contact direct avec l'utilisateur fera

toujours la différence.»

Une fois les informations collectées il convient aussi

de les rafraîchir très régulièrement car les cas

sont très nombreux de clients dont les données ne correspondent

plus du tout à leur situation. Comme par exemple le cas fréquent

de jeunes professionnels qui sont toujours enregistrés en tant

qu'étudiants ou de retraités toujours considérés

comme actifs. Ces situations diminuant la qualité du ciblage et donc

l'impact des campagnes de marketing direct.

Pour parfaire cela Yves le Guerch, directeur du marché

des particuliers et professionnels pour HSBC France, préconise à

ses conseillers de débuter chaque rendez-vous par une mise à jour

des données disponibles sur le client. Il résume cette politique

en 3 mots : « know your customer »

3.2.3 Pour quel retour sur investissement ?

Une fois le CRM implanté il est très difficile

de mesurer les bénéfices apportés. Même si certains

bénéfices sont visibles et impactant sur l'organisation la

difficulté principale réside dans l'estimation précise des

bénéfices apportés par cette implémentation.

Pour arriver à estimer le retour sur investissement les

sociétés réalisent en général un

benchmarking avec la concurrence sur plusieurs ratios bien définis.

Les enquêtes de satisfaction sont également

utilisées pour percevoir les améliorations qualitatives du

service apporté au client, ce qui est un des objectifs majeurs du

CRM.

Les phases de mesure du retour sur investissement doivent

être définies en amont du projet tant au niveau quantitatif que

qualitatif. Définir des ratios de progression, des objectifs

quantifiables, le montant des économies prévues avant le

début du projet est primordial pour pouvoir en mesurer au mieux l'impact

sur l'organisation.

C'est l'ensemble de ses indicateurs (taux d'équipement,

produit net bancaire...) qui permettront de justifier de ce choix et de son

efficacité.

CONCLUSION

Basé sur la personnalisation du service client le CRM

constitue un choix stratégique qui de l'avis de nombreux

spécialistes représente une révolution en termes de

stratégie d'entreprise, notamment car il permet une

différenciation basée sur autre chose que sur les prix.

Les entreprises sont donc pour beaucoup entrées dans une

stratégie de « sur-mesure » conjuguant les

différents canaux de communication pour affiner leur connaissance

client.

Certains échecs ou manque de résultats ont mis en

doute le réel intérêt de cet outil mais il convient de ne

pas oublier que 90% des décideurs se déclarent satisfaits des

résultats obtenus. Les banques relèveraient de 30 à 40%

d'amélioration de l'attrition sur les segments clientèles les

plus stratégiques grâce à la mise en oeuvre d'une

démarche de CRM analytique d'après Olivier Maire responsable des

solutions CRM chez SAS.

Les principaux bénéfices obtenus sont la hausse de

la productivité des fonctions marketings et ventes, l'augmentation du

chiffre d'affaires et de la satisfaction client ainsi qu'une meilleure

communication interne.

Pour éviter que l'expérience du CRM ne se

révèle être en échec il convient de se

préparer de manière adéquate à son installation en

sachant fixer des objectifs, en préparant les employés et les

dirigeants aux changements et en étant conscient du coût et de la

durée d'installation.

Peut-on alors dire que le CRM tient réellement ses

promesses ?

La réponse à cette question dépend fortement

de ce qu'englobe le terme de promesses. En effet il y a souvent un

décalage concernant le discours des éditeurs de logiciel, des

dirigeants d'entreprises et de sociétés de conseil entre les

résultats probables et ceux espérés.

Ainsi le CRM ne tient pas toujours les promesses faites car elles

sont bien souvent irréalistes, idéalisées ou bien encore

basés sur des objectifs non mesurables.

Cependant lorsque le processus de CRM est bien encadré,

basé sur des objectifs quantifiés et définis à

l'avance et que tout est mis en oeuvre pour que son installation soit un

succès il tient alors très souvent ses promesses et les espoirs

que l'entreprise fonde en lui.

LEXIQUE :

|

Attrition

|

Désigne le fait qu'un client arrête sa relation avec

son fournisseur.

|

|

Business Intelligence

|

Il s'agit là d'outils d'aide à la décision.

A partir d'informations internes ou externes à l'entreprise,

collectées et rassemblées dans un entrepôt de

données (Datawarehouse), on utilise des outils d'analyse et de reporting

pour présenter et comprendre ces informations.

|

|

Datamining

|

Raisonnement mathématique qui permet d'analyser un gros

volume de données, de différentes sources, afin de dégager

des tendances, de rassembler les éléments similaires en

catégories statistiques et de formuler des hypothèses.

|

|

Datawarehouse

|

Entrepôt de données, de formats et de sources

variées, exploitables grâce aux technologies de datamining.

|

|

ERP (Enterprise Ressource Planning)

|

Progiciels de gestion intégrée qui gèrent

les grandes fonctions d'une entreprise (finances, ressources humaines,

production, ventes...)

|

|

Extranet

|

Réseau Internet privé accessible aux clients,

fournisseurs et partenaires privilégiés d'une entreprise.

|

|

Front Office

|

Interface visible par les consommateurs, présentant

l'offre de l'entreprise incluant le marketing et la promotion.

|

|

Intelligence Economique

|

Il s'agit des méthodes et outils qui permettent à

une entreprise de mieux connaître et comprendre son environnement

concurrentiel. L'Intelligence économique s'attache à

étudier les comportements des partenaires de l'entreprise (clients,

fournisseurs...) et à les comparer à ceux de ses concurrents.

|

|

Knowledge Management

|

Cette pratique regroupe un ensemble d'outils qui assurent la

gestion des connaissances dans l'entreprise et rendent les informations

accessibles aux utilisateurs.

|

|

Life Time Value

|

Valeur nette calculée aujourd'hui du profit que va

apporter un client

|

|

Logiciel d'Automatisation des ventes

|

Logiciels permettant aux commerciaux de gérer leur cycle

de prospection et de vente : gestion des contact clients, l'élaboration

et le suivi des commandes.

|

|

Mailing List

|

L'utilisateur s'inscrit à une liste de distribution et

reçoit par messagerie électronique une lettre thématique

régulière.

|

|

One to one

|

Définition des règles de personnalisation suivant

le profil de l'utilisateur constaté ou supposé.

|

|

Scoring

|

Méthode utiliser pour déterminer quels sont les

clients ou prospects qui présentent la probabilité la plus forte

de répondre à une offre spécifique.

|

|

Strategic Value

|

Représente le potentiel d'un client que l'on est capable

de garder.

|

|

Workflow

|

Gestion des flux

|

|