|

Communauté Française de Belgique

FACULTE

UNIVERSITAIRE DES SCIENCES AGRONOMIQUES DE GEMBLOUX

Approvisionnement de la ville de Kinshasa en

banane dessert et banane plantain

|

Promoteur:

Prof. Philippe LEBAILLY

|

Mémoire présenté par:

Patience MPANZU BALOMBA

En vue de l,obtention du Diplôme

d,Etudes Approfondies en Sciences Agronomiques et Ingénierie

Biologique

|

(c) Copyright

Aux termes de la belge du 3Ojuin 1994 relative au droit

d'auteur, toute reproduction duprésent

document par

quelqueprocédé que ce soit nepeut être

réalisée qu 'avec le seul accord de l'auteur et de

l

'autorité académique de la Faculté Universitaire des

Sciences Agronomiques de Gembloux.

Le contenu du présent document n 'engage que son

auteur.

A mon pére Bernard Mpanzu et a ma mere Marie-José

Nsiata;

A mon épouse Nicole Mavinga;

A mes swurs etfrères (Bernadette, Brigitte,Evelyne,

Claudine, Eric, Paulette, Samba et Francis);

A mes nieces et neveux;

A tous ceux qui me sont chers;

Je

dédie ce travail((

Table des matières

Tabledes

matières..........................................................................................................................i

Remerciements.............................................................................................................................iii

Abréviationset acronymes

..........................................................................................................iv

Listedes

figures.............................................................................................................................v

Listedes

tableaux.........................................................................................................................vi

Résumé..................................................................................................................................vii

Summary.................................................................................................................................viii

Introduction...................................................................................................................................1

1. Cadre général de

l,étude...................................................................................................1

2. Problématique de

base......................................................................................................2

3. Objectifs de la

recherche..................................................................................................3

4.

Hypothèses.......................................................................................................................3

5. Intérêt de

l,étude...............................................................................................................4

6. Approche

méthodologique...............................................................................................4

7. Méthode

d,enquête...........................................................................................................5

7.1. Zone

d,enquête...........................................................................................................5

7.2. Période

d,enquête.......................................................................................................6

7.3. Unités

statistiques.......................................................................................................6

7.4.

Echantillonnage..........................................................................................................7

7.5. Modalités

d,enquête...................................................................................................7

7.6. Dépouillement et présentation des

résultats...............................................................8

8. Difficultés

rencontrées.....................................................................................................8

9. Plan de

travail...................................................................................................................8

Chapitre 1. Revue de la littérature sur les concepts

théoriques..............................................9

1.1. Concept de

filière.............................................................................................................9

1.1.1. Historique et perceptions de l,approche

filière..........................................................9

1.1.2.

Définitions................................................................................................................10

1.2. Commercialisation et

distribution..................................................................................12

1.2.1. Commercialisation

...................................................................................................12

1.2.2.

Distribution...............................................................................................................15

1.3. Systèmes d,Approvisionnement et de

Distribution Alimentaire (SADA) des Pays

en

développement(PED)....................................................................................................16

1.3.1. Systèmes de commercialisation

...............................................................................16

1.3.2. Système de commercialisation des pays en

développement..................................17

1.3.3. Performance économique des SADA : outils

théoriques d,analyse........................18

Chapitre 2. Situation de la sécurité alimentaire et

de l'approvisionnement alimentaire I

Kinshasa..................................................................................................................20

2.1. Concept de sécurité alimentaire et ses

soubassements théoriques.................................20

2.2. Etat des lieux de la sécurité alimentaire a

Kinshasa.......................................................21

2.2.1. Ville de Kinshasa

.....................................................................................................21

2.2.2. Pauvreté, pouvoir d'achat et faim a

Kinshasa...........................................................22

2.2.3. Taux de malnutrition a

Kinshasa..............................................................................23

2.2.4. Composition de la consommation alimentaire des

Kinois.......................................25

2.3. Situation de l,approvisionnement alimentaire a

Kinshasa.............................................31

2.3.1. Diversification des voies

d'approvisionnement........................................................31

2.3.2. Importations

alimentaires.........................................................................................32

2.3.3. ChaIne de commercialisation des produits alimentaires a

Kinshasa........................33

2.3.4. Productions agricoles du principal fournisseur de

Kinshasa en banane...................35

Chapitre 3. Présentation et analyse des résultats

d'enquetes sur l'approvisionnement de la vilede Kinshasa en bananes dessert et

plantain.................................................41

3.1. Commercants/collecteurs

...............................................................................................41

3.1.1. Typologie du

commercant/collecteur.......................................................................41

3.1.2. Structure de filière approvisionnement

banane........................................................48

3.1.3. Interrelations entre acteurs impliqués

dans l,approvisionnement (comportement des

agents)

......................................................................................................................52

3.1.4. Performances actuelles de la filière

approvisionnement banane..............................54

3.1.5. Principales contraintes ala limitation des

performances .........................................62

3.2.

Chauffeurs......................................................................................................................63

3.2.1. Typologie du

chauffeur............................................................................................63

3.2.2. Typologie du

véhicule..............................................................................................64

3.2.3. Conditions de

transport............................................................................................66

3.2.4. Difficultés rencontrées par les

chauffeurs................................................................68

3.3. Situation de l,approvisionnement en

bananes de quelques villes africaines..................68

3.3.1. Cas de la

Côte-d'Ivoire.............................................................................................68

3.3.2.

CasduCameroun.....................................................................................................69

3.3.3.

CasduGabon...........................................................................................................71

3.3.4.

CasduBénin............................................................................................................71

3.4. Analyse des Atouts, Faiblesses, Opportunités

et Menaces (SWOT) de

l,approvisionnement de Kinshasa en

bananes................................................................71

3.4.1.

Atouts.......................................................................................................................72

3.4.2. Faiblesses

.................................................................................................................73

3.4.3.

Opportunités.............................................................................................................74

3.4.4.

Menaces....................................................................................................................75

Conclusionet

recommandations................................................................................................76

Référencesbibliographiques......................................................................................................78

ANNEXES..................................................................................................................................82

Remerciements

Ce travail sanctionne la fin de notre formation en vue de

l,obtention du Diplôme d,Etudes Approfondies en

Sciences Agronomiques et Ingénierie Biologique

C,est ici l,occasion pour nous de remercier

toutes les personnes physiques et morales qui ont contribué a sa

réalisation.

Nous avons pensé a remercier tout d,abord la

Coopération Technique Belge (CTB) qui a rendu possible cette formation

et donc la rédaction du présent travail.

Nous tenons a remercier et a exprimer notre reconnaissance au

Professeur Philippe LEBAILLY, promoteur du présent travail, pour avoir

accepté de nous encadrer, ses conseils et observations nous ont

été d,une grande utilité.

Nos remerciements s,adressent aussi au Professeur

Philippe BURNY et au Docteur Cedric VERMEULEN dont les remarques et

observations nous ont permis d,améliorer ce travail.

Que les Professeurs Baudouin MICHEL et Guy MERGEAI ainsi que

le Docteur Thomas DOGOT, pour avoir accepté d,être

lecteurs et membres du jury de notre travail, trouvent ici

l,expression de notre gratitude.

Nos sentiments de profonde gratitude s,adresse aussi

au personnel de l,Unité d,Economie et

Développement Rural de la Faculté Universitaire des Sciences

Agronomiques de Gembloux.

Nos remerciements s,adressent enfin a toute notre

famille et a tous nos amis, en Belgique et en R. D. Congo, dont le

réconfort moral nous a été très

bénéfique.

Abréviations et acronymes

AFOM : Atouts, Faiblesses, Opportunités et Menaces BKTF :

Business KalogeraKis Tragos Frantzis

CARDER: Centre d'action Régionale pour le

Développement

CFA : Communauté Financière d,Afrique

CFC : Common Fund for Commodities

CIRAD : Centre de coopération internationale en recherche

agronomique pour le développement CTB : Coopération Technique

Belge

EU: European Union

Fc : Franc congolais

FHIA: Fundación Hondurefla de Investigacion Agricola IGAD:

Institut Gabonais d,appui au Développement IITA :

International Institute of Tropical Agriculture

INERA: Institut national pour l'étude et la recherche

agronomique

INIBAP: International NetworK for Improvement of Banana and

Plantain

INRAB : Institut de Recherche Agricole du Bénin INS :

Institut National des Statistiques MIDEMA : Minoterie de Matadi

OMS : Organisation Mondiale de la Santé ONG : Organisation

non Gouvernemental

ORGAMAN: Société d'Organisation, de Participation

et Management

PED : Pays en Développement

PNFB : Programme National Fruits et Banane

PNSAR : Programme National de Relance du Secteur Agricole et

Rural

PNUD : Programme des Nations Unies pour le

Développement

RDC : République Démocratique du Congo

SADA: Systemes d,Approvisionnement et de Distribution

Alimentaire

S-C-P: Structure-Comportement-Performance SNSA: Service National

des Statistiques Agricoles SOCIMEX: Société

d,Import-Export

SPSS : Statistical PacKage for Social Sciences

SWOT: Strengths, WeaKnesses, Opportunities, Threats UCOBAF :

Union des Coopératives de banane du Bas-Fleuve

UNOPS : United nations Office for Project Services UPAC : Usine

de Panification de Kinshasa USA: United States of America

USD : United States Dollar

WFP : World Food Program

Liste des figures

Figure 1. Localisation de la ville de Kinshasa

................................................................................6

Figure 2. Schéma du circuit de

commercialisation......................................................................13

Figure 3. Schéma de la chaIne de

commercialisation..................................................................34

Figure 4. Flux commercial des bananes dessert et

plantain.........................................................37

Figure 5. Nombre de rotations par

mois.......................................................................................45

Figure 6. Catégorisation de commercants en fonction du produit

commercialisé........................46 Figure 7.

Provinces d,origine des commercants

..........................................................................47

Figure 8. Provinces de résidence des

commercants.....................................................................47

Figure 9. Source de

l,investissement...........................................................................................49

Figure 10. Circuit d,approvisionnement de Kinshasa en banane

dessert et banane plantain.....51

Figure 11. Relations commercants/collecteurs -

producteurs......................................................52

Figure

12. Causes de pertes

subies...............................................................................................56

Figure 13. Niveau d'instruction de chauffeurs

.............................................................................63

Figure 14. Province d'origine des

chauffeurs...............................................................................64

Figure 15. Catégories de véhicules transportant les

bananes.......................................................64

Figure 16. Trajets types effectués par les chauffeurs

enquêtés..................................................66

Figure 17. Lieu de collecte de bananes par les

chauffeurs...........................................................67

Liste des tableaux

Tableau 1. Etat de la consommation alimentaire en RDC par

province en 1997..........................23 Tableau 2.

Répartition de la malnutrition globale selon les provinces et le milieu

de résidence en

termes de % des enfants de moins de 5

ans.................................................................24

Tableau 3. Résultats des enquêtes de malnutrition

réalisées en

RDC...........................................25 Tableau 4.

Contribution de différents aliments dans le régime alimentaire de

la population

Kinoiseen1996............................................................................................................26

Tableau 5. Consommations alimentaires annuelles (Kg/tête), ville de

Kinshasa..........................27 Tableau 6. Consommation

moyenne par tête et par jour dans la ville de Kinshasa en

2000........29 Tableau 7. Consommations alimentaires moyennes par

tête et par jour dans la ville de Kinshasa

(1975-2004).................................................................................................................30

Tableau 8. Pourcentages d'approvisionnement en produits agricoles de

Kinshasa par voie fluviale

parprovince

d'origine..................................................................................................31

Tableau 9. Nombre de bateaux enregistrés a l'arrivée a

Kinshasa selon leur provenance en 1996

et1999.........................................................................................................................32

Tableau 10. Principales productions vivrières en tonnes dans les

provinces du Bas-Congo.......35 Tableau 11. Répartition

géographique de la production des principaux produits vivriers par

territoire et district (en %) du Bas-Congo en

1994.....................................................38

Tableau 12. Production de banane dans la province du Bas-Congo

(1990-1994).......................39 Tableau13. Genre des

répondants

................................................................................................41

Tableau 14. Age des

commercants...............................................................................................42

Tableau 15. Statut matrimonial des

répondants...........................................................................42

Tableau16. Taille des ménages

...................................................................................................43

Tableau 17. Niveau d,instruction des

répondants.........................................................................43

Tableau 18. Profession principale de

répondants.........................................................................44

Tableau 19. Ancienneté dans le commerce de

bananes................................................................44

Tableau 20. Nombre de colis achetés par

rotation.......................................................................45

Tableau 21. Territoire

d'approvisionnement.................................................................................48

Tableau 22. Appartenance a une association ou syndicat

professionnel......................................50 Tableau 23.

Prix moyens d,achat et de vente de banane dessert et banane plantain

pendant la

période d,enquête (mars, avril et mai)

en Francs congolais (Fc).............................57 Tableau

24. Appréciation du coüt de

transport............................................................................58

Tableau 25. Marge Brute (Fc) par rotation (68 régimes) du commerce

de bananes dessert.......59 Tableau 26. Marge Brute (Fc) par rotation

(106 régimes) du commerce de bananes dessert et

plantain.....................................................................................................................60

Tableau 27. Marge Brute (Fc) par rotation (85 régimes) du commerce

de bananes plantain......61 Tableau 28. Revenu par membre de

ménage et par jour pour un commercant effectuant une

seulerotation par mois

.............................................................................................62

Tableau 29. Matrice AFOM

(SWOT)..........................................................................................72

Résumé

L,aliment de base dans la ville de Kinshasa est

essentiellement constitué du manioc et de ses dérivés.

Dans une ville oü la population croIt continuellement et dans laquelle se

pose avec acuité un problème de sécurité

alimentaire, le plantain ainsi que la banane dessert apparaissent de plus en

plus comme une source de diversification de l,alimentation pour la

population et de revenu pour les agents impliqués dans la filière

banane.

Dans ce contexte, l,objectif général

de cette étude est d,obtenir une meilleure

compréhension de la structure et du fonctionnement de la filière

banane, plus particulièrement des performances actuelles de

l,approvisionnement de Kinshasa.

Les enquêtes ont été menées sur le

marché secondaire de Matadi-Mayo a Kinshasa sur 100 commercants -

grossistes et 50 chauffeurs impliqués dans

l,approvisionnement en bananes venant de la province du

Bas-Congo.

Les résultats de ces enquêtes

révèlent que le commerce de la banane est une activité

rentable qui procure un revenu intéressant aux commercants - grossistes.

Ce commerce a un impact positif réel sur le niveau de vie des

commercants et de leurs ménages. En effet, déjà avec une

seule rotation d,approvisionnement en bananes, certains commercants

gagnent des revenus dépassant le seuil de pauvreté de 1 USD par

membre de ménage et par jour. Certains producteurs viennent

commercialiser eux-mêmes leurs bananes a Kinshasa, dans le but

d,obtenir une meilleure rémunération pour leur

production.

L,analyse SWOT réalisé a la fin de

cette étude montre que malgré ses atouts (production de bananes

disponible, marché local important, réhabilitation de la route

nationale n° 1, troncon Kinshasa - Matadi, etc.),

l,approvisionnement de la ville de Kinshasa en bananes fait face a

des nombreuses contraintes.

Les principales contraintes identifiées sont: les

maladies et les ravageurs du bananier a la production, la rareté de

transport, le mauvais état des routes, la périssabilité

des bananes, les conditions difficiles de commercialisation a Kinshasa, le

manque d,infrastructures appropriées, les tracasseries

policières particulièrement durant le transport, le manque de

transformation, le manque d,encadrement des commercants, les pertes

pendant le transport, le manque de crédit, etc.

L,identification de ces contraintes et leur

compréhension ont permis la formulation de quelques recommandations

visant l,amélioration des conditions

d,approvisionnement et de commercialisation des bananes a

Kinshasa.

Summary

The basic food in Kinshasa city is primarily cassava and its

derivatives. In a city where the population grows continuously and food

security is serious problem the plantain as well as the banana dessert seem to

be more and more a source of the food diversification for the population and of

the income for the agents involved in the banana chain.

In this context, the general objective of this study is to

better understand the structure and operation of the banana chain, particularly

in the current practical performances of banana supply in Kinshasa.

Surveys were conducted in the secondary marKet of Matadi-Mayo

in Kinshasa on a sample of 100 tradesmen - wholesalers and 50 drivers involved

in the banana supply who come from the BAS-CONGO.

The results of these surveys reveal that the banana trade is a

profitable activity which gets an interesting income to tradesmen -

wholesalers. This trade has a positive impact on the living standard of the

tradesmen and their households. In fact, with only one rotation of bananas

supply, some tradesmen have gained income exceeding the poverty line of 1 USD

per person per day. Some producers come to sell their own bananas in Kinshasa

in order to obtain a better remuneration for their production.

The SWOT Analysis carried out in the end of this study shows

that in spite of its strength [the availability of bananas production, the

importance of local marKet, the rehabilitation of the national road n° 1

(section Kinshasa - Matadi), etc], the bananas provision in Kinshasa city faces

many constraints.

The main constraints are defined as following: the diseases

and the destroy of banana tree to the production, the scarcity of

transportation and the bad condition of roads, the perish ability of bananas,

the difficult conditions of marKeting in Kinshasa, the lacK of adapted

infrastructures, the police annoyances particularly during transport, the lacK

of transformation, the lacK of tradesmen adjustment, the losses during

transportation, the lacK of credit, etc.

The identification and the understanding of these constraints

allowed formulating some recommendations to improve bananas provisioning and

marKeting conditions in Kinshasa.

Introduction

1. Cadre général de l'étude

Aujourd'hui, 700 millions de personnes souffrent de

malnutrition. Nourrir la planète reste un des défis des

années 2000. Les pays en voie de développement sont, bien

évidemment, les plus menacés par ce fléau. Or le bananier

et le bananier plantain contribuent a la sécurité alimentaire des

populations des pays défavorisés. Ils constituent une ressource

alimentaire importante pour plus de 400 millions d'habitants des pays

tropicaux. Ces fruits sont vitaux pour les millions de paysans qui les

produisent, les consomment ou les vendent sur les marchés locaux. Et

leur exportation représente pour nombre de pays en voie de

développement une source précieuse de revenus (BOOF, 2003).

Après le riz, le blé et le mais, la banane est

l'une des plus importantes cultures vivrières du monde; 90 % de la

production est consommée sur place, notamment dans les pays les plus

pauvres d'Afrique, d'Amérique latine et d'Asie. Dans certaines

régions, la banane est même la principale denrée

cultivée et la purée de banane y est souvent le premier aliment

solide donné aux nourrissons. Cependant, la consommation par habitant

varie selon les pays: de 2 Kg par habitant et par an en Chine a 50 Kg par

habitant et par an en Océanie, et même 250 Kg par habitant et par

an en Afrique de l'Est (Ouganda, Burundi, Rwanda), notamment sous forme de plat

cuit ou de bière (BOOF, 2003).

En République Démocratique du Congo, les

plantains sont surtout importants en zone forestière oü parfois ils

constituent la base même de l'alimentation des populations locales; c'est

le cas du Bas Fleuve dans la province du Bas Congo, a Kisangani et ses environs

dans la Province Orientale.

Dans la province du Kivu, les bananes plantains et les bananes

dessert servent surtout a la fabrication de la bière de banane. La

consommation des plantains a Kinshasa a beaucoup augmenté (de 3,85 Kg a

8,89 Kg/tête) par rapport a 1975, tandis que celle des bananes (douces) a

diminué de 1,91 Kg a 1,12 Kg (TOLLENS, 2004).

Traditionnellement, l,attention du gouvernement

zaIrois des années 1970, et en particulier celle du ministère de

l,Agriculture, était focalisée sur la production

agricole. L,augmentation de cette production a été et

est toujours l,objectif principal des actions gouvernementales et

des donateurs étrangers. L,absence d,offices de

commercialisation pour les produits vivriers depuis la libéralisation

économique intervenue en 1982 et le caractère ouvert et

apparemment compétitif des marchés pour les produits vivriers ont

soutenu l,idée que les pouvoirs publics n,ont

aucun role a jouer dans la commercialisation, a part

l,assainissement et la stabilisation macro-économique et la

réhabilitation, l,entretien et l,expansion de

l,infrastructure économique, essentiellement des routes

(GOOSSENS et al., 1994).

Dans un pays oü il y a une abondance relative de terres

et oü la densité démographique est peu élevée,

l,évacuation de la production et la commercialisation

revêtent un caractère

important. Dans cet ordre d,idées, la

présente étude se propose notamment d,analyser les

contraintes pesant sur la commercialisation des produits agro-alimentaires, la

banane en particulier. En effet, les contraintes de commercialisation sont

déterminantes pour l,avenir du secteur de production

agricole.

Pour la ville de Kinshasa, l,offre en produits

vivriers provient surtout des agriculteurs des régions du Bandundu et du

Bas-Congo mais aussi des importations. Il y a également un apport de la

province de l,Equateur et de la Province orientale, mais il est

restreint. Depuis une dizaine d,années, des activités

de production agricole se développent aux alentours de Kinshasa (Nsele,

BateKe, Kasangulu). Selon KINKELA (1989), les productions agricoles provenant

des alentours de Kinshasa ne contribuaient que de manière marginale a

l,approvisionnement de la capitale dans les années 80, cette

assertion se vérifie encore aujourd,hui.

Un autre élément important a signaler pour la

ville de Kinshasa, est le fait que plus de 80 % de la valeur de la consommation

totale des ménages est fournie par le secteur informel. Dans

l'"alimentation", le secteur informel réalise 95,3 % du montant des

ventes, les supermarchés, magasins et autres ateliers formels ne

s'adjugeant que 3,2 % des parts de marché (INS, 2005).

L,aliment de base dans la ville de Kinshasa est

essentiellement constitué du manioc et de ses dérivés.

Dans une ville oü la population ne fait que s,accroItre et

oü se pose de plus en plus un problème de sécurité

alimentaire, le plantain ainsi que la banane dessert se présentent de

plus en plus comme une source de diversification de l,alimentation

pour la population.

On ne peut envisager le développement au niveau des

productions sans penser a la structure de commercialisation que cela

implique.

En conséquence, cette recherche se propose de mener une

étude de terrain pour mieux connaItre la mise sur le marché et la

commercialisation des bananes dans la ville de Kinshasa en provenance de la

province du Bas-Congo. Il s,agit là d,un secteur

dans lequel sont impliqués un certain nombre de personnes faisant face a

des multiples difficultés qu,on ne peut comprendre autrement

qu,en menant une recherche de terrain.

2. Problématique de base

L,augmentation de la production agricole ne doit

pas être considérée comme l,objectif ultime

d,une politique agricole, encore faut-il être en mesure de

pouvoir assurer la commercialisation de la récolte obtenue et donc la

possibilité pour les populations d,accéder aux

produits alimentaires. L,opportunité de pouvoir vendre sa

production agricole est un incitant important pour les producteurs.

Jusqu,ici la politique agricole de la RDC s,est plus

préoccupée des aspects liés essentiellement a la

production. Cela se comprend dans la mesure oü ces différentes

politiques visaient l,autosuffisance alimentaire et donc une

augmentation de la production vivrière.

L,Etat congolais ne s,est pas beaucoup

préoccupé du mode de fonctionnement du marché des produits

alimentaires, et encore moins des difficultés auxquelles sont

confrontés

les commercants impliqués dans la filière

approvisionnement en produits alimentaires. Dans un tel contexte, la

préoccupation fondamentale est donc de savoir comment est

organisé le système d,approvisionnement de la ville de

Kinshasa en général, et en banane en particulier? Et quelles sont

les différentes contraintes auxquelles sont confrontées les

différents agents impliqués dans ce circuit

d,approvisionnement?

3. Objectifs de la recherche

L,objectif général de

l,étude est d,obtenir une meilleure

compréhension de la structure de la filière et du fonctionnement

de l,approvisionnement de la ville de Kinshasa en banane dessert et

banane plantain ainsi que ses performances actuelles.

Les objectifs spécifiques découlant de cet objectif

global sont les suivants:

· caractériser les commercants/collecteurs du

marché secondaire de la banane a Kinshasa;

· décrire la structure et le fonctionnement de ce

marché;

· mesurer le niveau de performances actuelles de la

filière approvisionnement en banane de la ville de Kinshasa

· identifier et décrire les problèmes

auxquels sont confrontés ces commercants/collecteurs de la banane.

· recommander des stratégies efficaces visant a

accroItre les performances de la filière approvisionnement de Kinshasa

en banane.

4. Hypotheses

Dans le cadre de cette étude trois hypothèses

principales ont été formulées et qui vont ainsi orienter

notre analyse.

· l,approvisionnement de la ville de Kinshasa

en banane est entre les mains des petits commercants

s,approvisionnant essentiellement au niveau de la province du

Bas-Congo. Les quantités ramenées par chaque commercant ne sont

pas très grandes, compte tenu du faible niveau des fonds investis.

· le coüt de transport serait le poste de

dépenses le plus important en dehors du coüt d,achat,

augmentant ainsi le coüt global de transactions pour les

commercants/collecteurs. Ce coüt de transport aurait un effet direct sur

les marges de commercialisation au niveau du marché local de la banane

et de la banane plantain.

· Plusieurs autres contraintes de commercialisation se

présentent dans le secteur: des contraintes aussi bien

matérielles (infrastructures routières et celles de conservation

notamment) qu,immatérielles (crédits de campagne,

réglementation du commerce, etc.)

5. Intérêt de l'étude

De manière générale, cette étude

nous permettra de mieux comprendre tous les contours de

l,approvisionnement de la ville de Kinshasa en banane qui est

l,un des produits de base et dont l,importance ne fait

que croItre. Ceci nous permet de se faire une idée sur

l,importance du marché local de la banane en R. D. Congo et

entre la province du Bas-Congo et Kinshasa en particulier.

L,intérêt particulier de cette

étude est de poser les prémisses des grands diagnostics de la

filière banane dans la province du Bas-Congo afin de fonder des

politiques agricoles basées sur les réalités du terrain.

La rareté des études liées a l,économie

agricole et le manque de fiabilité des données statistiques du

secteur agricole militent en faveur de telles études de terrain.

Ce travail s,inscrit donc dans le cadre de la

recherche de l,efficacité et de l,accroissement

des performances de la filière banane dans la province du Bas-Congo en

particulier et en R. D. Congo de manière générale.

6. Approche méthodologique

La méthodologie que nous avons suivie dans le cadre de

cette étude se base sur deux éléments fondamentaux. Il y a

d,abord, la recherche documentaire relative au thème de

recherche et ensuite la collecte des données primaires sur terrain.

La recherche documentaire nous a aidé a constituer

notre revue de la littérature sur les concepts de base mais aussi sur

les différents travaux effectués jusqu,ici sur la

problématique de la sécurité alimentaire en R. D. Congo et

a Kinshasa en particulier, ce qui nous permettra de rassembler quelques

données secondaires.

Pour ce qui est de la collecte des données sur le

terrain, la méthodologie que nous utiliserons se basera sur

l,approche économique et sociale. Une enquête

socio-économique sur l,approvisionnement de la ville de

Kinshasa en banane a été ainsi menée. Elle a

concerné les commercants grossistes venant de lieux de production et

approvisionnant Kinshasa en bananes. Dans le même cadre quelques

chauffeurs ont fait aussi l,objet d,enquête afin de

compléter les données sur les problèmes particuliers du

transport des bananes.

Outre l,enquête par questionnaire, les

activités de terrain été mises a profit pour mener des

entretiens avec des personnes ressources, notamment les chefs de parKings et

les agents de l,Etat affectés au niveau de ces marchés

secondaires.

Il faudra ajouter que l,observation a

constitué un élément déterminant de notre

dispositif méthodologique. Les moments d,observation ont

été mis a profit pour notamment vérifier, sur le pan

pratique, certaines déclarations des personnes

enquêtées.

En ce qui concerne l,analyse qui sera faite de

données recueillies, ce travail recourt au modèle S-C-P

(Structure-Comportement-Performance) décrit par BAIN (1968), PITCHARD

(1969) et SCHERER 1980) cité par MASTAKI (2006). Ce modèle

permettra le diagnostic de l,approvisionnement, de la

commercialisation de la banane et des services d'appui connexes.

Les coüts de commercialisation, leurs origines ainsi que

les profils des acteurs et leurs comportement et contraintes sont aussi

analysés en s,inspirant du même modèle.

Un autre outil d,analyse exploité dans le

cadre de cette étude est le modèle méthodologique de

l,analyse de filière développé par LEBAILLY et

al (2000). Dans le cadre de cette étude, l,analyse

financière n,a pris en compte que les commercants

collecteurs. Les charges et marges de l,activité de collecte

et de vente au niveau du marché secondaire ont été ainsi

évaluées.

L,analyse AFOM (Atouts, Faiblesses,

Opportunités et Menaces) basée sur les données

collectées pendant les enquêtes a été enfin

utilisée. Cette analyse a permis de dégager d,une part

les atouts et les faiblesses et d,autres part les

opportunités et menaces du mode d,approvisionnement de

Kinshasa en bananes après une description détaillée de la

filière

Il s,agit d,une approche descriptive de

la filière approvisionnement de Kinshasa en banane dessert et banane

plantain.

7. Méthode d'enquête 7.1. Zone d'enquête

Dans le cadre de cette étude les enquêtes ont

été menées dans la ville de Kinshasa, plus

précisément au niveau du marché secondaire de Matadi-Mayo,

situé dans le quartier Matadi-Mayo, dans la commune de Mont-Ngafula.

La commune de Mont-Ngafula est située au Sud-Ouest de

la ville de Kinshasa. Elle est limitée du Nord au Sud par les communes

de MaKala, Selembao, Lemba, Kisenso et le territoire de Kasangulu (Bas-Congo)

et de l,Est a l,Ouest par celles de N,djili,

KimbanseKe, de la N,sele, de Ngaliema et la République

Populaire du Congo. Le lieu d,enquête retenu est le quartier

Matadi Mayo comme signalé ci-haut. Ce quartier est situé sur la

route nationale n°1 Kinshasa-Matadi le long de laquelle sont

localisés les différents parKings oü des camions en

provenance du Bas-Congo stationnent pour débarquer leurs cargaisons.

Figure 1. Localisation de la yille de Kinshasa 7.2.

Période d'enquête

Le travail de collecte des données a eu lieu pendant les

mois de mars, avril et mai 2007, c,est donc durant la saison de

pluie que les enquêtes seront menées.

7.3. Unités statistiques

Deux principaux groupes ont été

enquêtés, il s,agit notamment des commercants

(collecteurs/grossistes) des bananes en provenance de la province du Bas-Congo

ainsi que les chauffeurs. Seules des personnes appartenant a ces deux groupes

d,agents économiques ont fait partie de deux

échantillons.

7.4. Echantillonnage

· Compte tenu de l,absence d,une

liste exhaustive de commercants/collecteurs ainsi que de chauffeurs intervenant

sur ce marché, la constitution de l,échantillon

s,est faite sur base d,un échantillonnage non

probabiliste.

· Les deux échantillons ont été ainsi

constitués, le premier comprend 100

commercants/collecteurs de

bananes et le second est composé de 50 chauffeurs.

· Outre les commercants/collecteurs et chauffeurs,

quelques personnes ressources (chefs de parKing, agents de l,Etat

affectés sur le marché, etc.) ont été

également contactées, particulièrement avant le

démarrage de l,enquête proprement dite pour des

entretiens.

7.5. Modalités d'enquête

L,organisation d,une enquête

dépend des moyens humains et logistiques mis en _uvre. La connaissance

de la langue locale est un atout pour nous et nous permettra un contact

facile.

· une phase préliminaire a été

nécessaire pour bien cadrer le questionnaire préalablement concu

et acquérir une connaissance de terrain. Le marché a ainsi

été sillonné, les échanges observés et

quelques intervenants interrogés de manière informelle. Ces

premiers renseignements nous ont permis de cerner l,organisation de

ce marché. Cette première phase nous a permis aussi

d,établir la structure des enquêtes proprement dites

(modalités pratiques d,observation, personnes a interroger et

renseignements a chercher).

· dans une deuxième phase, les enquêtes se

sont déroulées sur le marché. Les données a

rassembler durant cette phase d,enquête sont de deux

ordres:

1° des observations générales du

marché et de son fonctionnement ainsi que les entretiens avec quelques

personnes ressources (chef de parKing particulièrement, etc.)

2° des enquêtes systématiques auprès

des deux groupes d,agents retenus (commercants/collecteurs et

chauffeurs).

· le guide d,entretien ainsi que les

questionnaires suivis lors des enquêtes reprennent des données de

base : renseignements individuels, renseignements sur les produits, situation

par rapport aux marchés et aux circuits, le fonctionnement du

marché, les roles des différents agents, infrastructure du

marché, etc.

7.6. Dépouilement etprésentation des

résultats

Vu la taille de l,échantillon, le recours au

traitement informatique s,est avéré impérieux

pour le traitement des données. Ainsi, les logiciels suivants seront

utilisés: EPIDATA 3.3 (masque de saisie), SPSS 10.0 et EXCELL 2003.

Le masque de saisie des données a été

conçu sous EPIDATA 3.3. Les données saisies ont été

transférées sur SPSS 10.0 pour leur traitement et la production

des tableaux et graphiques des résultats.

Les données recueillies lors des enquêtes ont

été analysées suivant l,approche quantitative

basée sur la statistique descriptive (fréquences relatives des

principaux indicateurs). Les calculs des charges et marges de

l,activité d,approvisionnement,

particulièrement pour les commercants/collecteurs, ont aussi

été effectués

8. Difficultés rencontrées

Les difficultés majeures sont celles

rencontrées durant la période d,enquête. En

effet, le seul moyen que nous avions pour mener ces enquêtes était

d,aborder les commercants et les chauffeurs sur leur lieu de

travail. Il n,était donc pas facile de les convaincre de

répondre a nos questions, étant donné qu,ils

étaient occupés pour la plupart dans leurs transactions, ainsi il

fallait s,armer de beaucoup de patience.

Une difficulté c,était

l,impossibilité pour nous de procéder durant ces

enquêtes aux manipulations des régimes et de les peser

éventuellement. Car pour le faire il nous fallait d,abord

avoir l,accord des commercants, acheter une partie des

régimes a manipuler et disposer d,une balance, ce que notre

budget ne nous a pas permis de réaliser.

Enfin, il fallait aussi faire face a la curiosité de

certains agents de sécurité en civil et autres policiers non

informés sur notre présence sur le marché pour une

enquête a caractère académique.

9. Plan de travail

Outre l,introduction et la conclusion, le

présent travail est structuré en trois chapitres. Le premier

chapitre fera le point sur la revue de la littérature sur les concepts

théoriques. Le deuxième chapitre fera l,état

des lieux de la situation de la sécurité alimentaire et de

l,approvisionnement alimentaire a Kinshasa. Le troisième et

dernier chapitre est consacré a la présentation et a

l,analyse des résultats d,enquêtes sur

l,approvisionnement de la ville de Kinshasa en bananes dessert et

plantain.

Chapitre 1 . Revue de la littérature sur les

concepts théoriques

Il importe dans un premier temps, de préciser le

contenu théorique de quelques concepts liés a la présente

étude avant de procéder a toute évaluation empirique des

tendances actuelles de l,approvisionnement en banane dessert et

plantain de la ville de Kinshasa.

La présente étude s,inscrit dans le

cadre d,une étude plus globale de la filière banane

dans le district du Bas-Fleuve dans le Bas-Congo dont Kinshasa est

l,un des principaux centres de destination de la production.

1.1. Concept de filière

L,approche filière est relativement

récente dans l,étude économique.

C,est dans la deuxième moitié des années 70 que

ce type d,analyse a commencé a percer dans les milieux

d,économie agricole. Utilisé en France

d,abord pour traiter des problèmes

d,économie industrielle, le concept d,analyse de

filière a été transposé dans le domaine agricole,

puis aux projets d,aide aux pays en développement.

1.1.1. Historique etperceptions de l'approchefihiere

La plupart des paragraphes sur l,historique et la

perception de l,approche filière sont tirés de

LEBAILLY (2000).

La notion de filière, abondamment utilisé de nos

jours, n,est pas nouvelle. Le terme de circuit économique

apparaIt dès 1700 avec les fondateurs de la science économique,

notamment BOISGUILLEBERT qui expose avec une clarté particulière

les relations mutuelles unissant les composantes de

l,activité économique: <<Le propriétaire

dépense sa rente foncière chez le marchand-drapier qui

s,approvisionne chez le drapier-fabricant. Le laboureur est a

l,origine du circuit.>> (FRANTZEN, 1978).

Adam SMITH, en 1776, a décrit des filières a des

fins pédagogiques pour illustrer la division du travail dans son

célèbre ouvrage <<Recherche sur la nature et les causes de

la richesse des nations >>. Il énumère les

différents opérateurs intervenant dans la fabrication

d,une paire de ciseaux : <<le mineur, le constructeur du four

a fondre le minerai, le fabricant de coKe, l,ajusteur, le forgeron,

le coutelier.>>.

Certaines actions des pouvoirs publics auraient

été guidées dès le 1 8ème siècle par

une approche faisant intervenir les filières (STOFFAES, 1980).

Selon LAURET (1983) le courant marxiste apporte une dimension

nouvelle a la filière, notamment par les travaux de KAUTSKY qui

réaffirment le rôle central de la circulation et analysent les

rapports entre l,agriculture et les industries d,aval

alors en plein développement.

La théorie des filières s,est ensuite

essentiellement développée parmi les économistes

francophones (SEKKAT, 1987). Du côté anglo-saxon DAVIS et GOLDBERT

(1957) ont

introduit le concept d,Agribusiness et SCHAFFER

(1968, 1973) s,est fait, a partir de 1968, l,avocat de

l,analyse des filières en économie rurale.

Les débats entre chercheurs francophones et

anglophones, de méme que les rencontres entre bailleurs de fonds,

principalement entre la Banque Mondiale et les organisations francaises

(Ministère de la coopération francaise, caisse francaise de

développement) relèvent d,importantes divergences dans

l,utilisation du terme <filière>>, resté

intraduisible en anglais.

Généralement, les experts de Banque Mondiale

voient dans la notion de filière la justification d,une

organisation des échanges de type monopolistique avec intervention de

l,Etat. Cette vision est liée a l,existence, en

Afrique francophone, de grandes entreprises publiques chargées de

l,appui aux producteurs et de la commercialisation des produits, par

exemple: les sociétés cotonnières qui ont repris le

schéma organisationnel de la compagnie francaise de développement

textile (CFDT), les filières de production et de transformation de

l,huile de palme en Côte d,Ivoire avec

palmindustrie ou les fières du café et du cacao en Côte

d,Ivoire et au Cameroun avec les caisses de stabilisation. Des

formes équivalentes ont existé en Afrique anglophone avec les

MarKeting Board pour le café, le coton, le cacao ou le thé

(TERPEND, 1997).

A cette vision s,oppose celle des

économistes, spécialistes de l,analyse de

filière, pour qui la filière n,est rien de plus

qu,un concept d,analyse; ce n,est donc pas un

type d,organisation.

Lorsqu,on parle filière, les anglo-saxons

parlent de marché; le malentendu est donc important. Une filière

peut, être analysée comme une suite de marchés que

l,on isole de l,ensemble général du

marché pour des raisons d,analyse, mais parler uniquement de

marché pour décrire la complexité des circuits

d,échanges et des relations qui s,y attachent

risque de faire oublier des faits importants pour l,analyse.

Actuellement, ce type d,analyse est de plus en plus utilisé

méme dans les milieux anglophones (TERPEND, 1997).

1.1.2. Definitions

Le concept de filière a été défini

de plusieurs manières par plusieurs auteurs. Nous reprenons ici quelques

unes de ces définitions citées, pour la plupart, par LEBAILLY et

al (2000) et DOGOT (1998).

Une filière est un ensemble homogène

d,activités économiques reliées verticalement

par des échanges commerciaux. L,établissement

d,une des frontières d,une filière

particulière requiert nécessairement de la part du chercheur

l,adoption de postulats subjectifs. Idéalement, il convient

d,englober dans la filière toutes les entreprises pour

lesquelles on observe des liens verticaux ou horizontaux (SCHAFFER, 1973).

D,après FABRE (1994), la filière

<produit>> retrace la succession des opérations qui, partant en

amont d,une matière première - ou d,un

produit intermédiaire - aboutit en aval, après plusieurs stades

de transformations/valorisation a un ou plusieurs produits finis au niveau des

consommateurs.

CALABRE (1997) ajoute que <<la filière

technico-économique des étapes de transformation d,une

matière première est doublée d,une

filière de commercialisation qui indiquent les changements des

propriétaires ou de détenteurs du produit et donc les phases

d,échanges et de commerce >>. A cette succession

d,opérations s,accompagne donc une suite

d,actions d,agents économiques.

Quant a DURUFLE (1988), il définit la filière

comme <<l,ensemble des agents économiques qui

contribuent directement a la production, puis a la transformation et a

l,acheminement jusqu,au marché de

réalisation d,un méme produit agricole >>. La

filière inclut donc une succession d,opérations,

d,acteurs et de marchés qui impliquent des flux physiques et

monétaires en vue de valoriser les ressources d,un pays.

Dans sa définition des filières

agro-alimentaires, CHALMIN (1982), insiste sur les interactions existant entre

les différents agents: <<la filière représente

l,ensemble des agents économiques, transformateurs ou non,

des agents administratifs et politiques qui jalonnent directement ou

indirectement l,itinéraire d,un produit du stade

initial de la production (et des fournitures a la production) au stade final de

la consommation (ou du moins de la transformation entraInant la perte

d,identité du produit); elle est composée de toutes

les interactions entre ces divers agents>>.

La filière peut également désigner

l,ensemble des actes de production, transformation, distribution

relatifs a un produit (pomme de terre, sucre, bois, banane, etc.) ou a un

groupe de produits homogènes (céréales, fruits,

légumes, viandes de boucherie, produits laitiers, etc.) et concourant a

la satisfaction d,un méme besoin final issu de la

consommation (LEDENT, 1986).

Il s,agit, dans ce dernier cas d,une

définition de la filière produit qui correspond a une vision

technique du concept. La filière représente

l,itinéraire d,un produit, son cheminement.

Le concept de <<filière demande finale >>,

par contre, intègre et dépasse la première conception de

la filière établie strictement en termes de produits.

L,appartenance au deuxième type de filière (la

filière demande finale) repose sur le concours de différents

segments a la satisfaction d,une demande finale. Partant

d,une fonction de demande finale (consommation, investissement,

exportation) définie dans une nomenclature assez fine, on identifie la

filière en dégageant les segments qui concourent a sa

satisfaction depuis l,aval (très près du demandeur

final) jusqu,à l,amont (SEKKAT, 1987).

La filière demande finale apparaIt plus

fondamentalement comme une méthode d,analyse de la politique

des firmes alors que la filière produit n,est

qu,une modalité de découpage du système

productif (TOLLET, 1982).

1 .2.Commercialisation et distribution

1.2.1. Commercialisation

La commercialisation couvre un ensemble

d,opérations qui concernent un produit depuis son invention

jusqu,à sa destruction: ce sont les etudes de marches, la

vente proprement dite, la publicité, la distribution (dans le sens du

transport, du stocKage, du conditionnement, ...), le service après

vente. C,est un terme plus général que la distribution

et le marKeting.

La finalité de la commercialisation c,est de

trouver un débouché solvable pour un produit donné.

La commercialisation engendre un ensemble

d,activités économiques qui peuvent être

effectuées par l,entreprise agricole (chez

l,agriculteur), l,agro-alimentaire (chez le

transformateur) ou d,autres entreprises (distributeurs,

transporteurs, publicitaires, transitaires, ...) (LAGRANGE, 1989)

a. Commercialisation dans le cadre d'unefiliere

L,étude de la commercialisation

d,un produit s,effectue souvent dans le cadre

d,une filière de production agricole. L,analyse

par filière consiste donc a suivre l,itinéraire

d,un produit agro-alimentaire depuis la production des

matières premières agricoles qui servent a sa fabrication

jusqu,à son utilisation finale en tant que produit

alimentaire consommable; c,est-à-dire a suivre son itineraire

de l,exploitation agricole jusqu,à

l,assiette du consommateur. Cela marque la preponderance de la

fonction approvisionnement dans la chaIne agro-alimentaire. Ainsi,

l,etude d,une filière comporte deux aspects

fondamentaux: son identification (produits, itineraires, agents, operations,

flux), et l,analyse des mecanismes de regulation (structure et

fonctionnement des marches, intervention de l,Etat, planification).

Nous allons les detailler successivement.

b. Marché au sens commercial

Pour BYSCAYART cite par LAGRANGE (1989), le marche est

<<le champ d,action permeable au rayonnement des produits et

de la renommee de l,entreprise>.

Le marche se definit par rapport a un produit (ou un groupe de

produits) et a un espace geographique. L,espace geographique donne

une première indication de la taille du marche: marche local pour un

agriculteur qui pratique la vente directe ou pour un detaillant; marche

regional pour un grossiste en fruits et legumes; marche national pour un

transformateur; marche international pour des grandes entreprises

agro-industrielles. On peut ainsi parler par exemple du <<marche francais

du yaourt>, du<<marche anglais de la poire> ou du marche congolais

de la banane. Parfois d,autres qualificatifs sont attribues au

marche: ferme, reglemente, libre, concurrentiel, monopolistique,

oligopolistique, ... ces qualificatifs plus economiques que commerciaux ne

seront pas definis.

C. Notion de circuit de commercialisation

Selon BARIS et COUTY (1982) la notion de circuit est plus

restreinte et plus concrète. Contrairement a la filière, (...) le

circuit est caractérisé très précisément

dans le temps et dans l,espace. C,est une succession

d,intermédiaires et de lieux par lesquels transitent pendant

une période définie des flux des produits, de monnaie, et de

l,information sur l,offre et la demande. Le niveau

d,analyse est micro-économique et les informations sont

détaillées.

D,autres questions peuvent être abordées

par une approche de type circuit, parmi celles-ci on peut citer:

· L,existence des sous-systèmes

éventuels (en l,occurrence, particuliers a un produit

ou a

un type de produit) ainsi que leurs interactions avec l,ensemble du

système

· La formation des prix et des marges

· L,articulation entre la production et la

sphère des échanges, qui se passe au niveau du producteur.

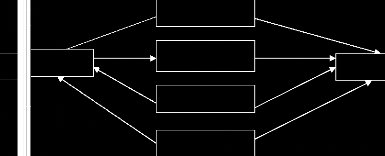

Producteur

Flux produits

Distribution - commercialisation

Flux monétaire

Flux d,informations

Consommateur

Figure 2. Schema du circuit de commercialisation,

Source : Lagrange (1989)

d. Agents économiques

Un agent économique est une personne ou un groupement

qui participe a l,activité économique. Par agent

économique, on entend une catégorie, un ensemble des personnes

exercant la méme fonction économique, particulière et bien

définie.

Dans le cadre de ce travail, on pourrait aussi parler des

acteurs ou opérateurs des circuits de commercialisation, ou encore des

intermédiaires. Les produits circulent entre les différents

opérateurs, ce qui se traduit par des transferts de

propriété (achat et vente). Les intermédiaires se placent,

par définition, entre deux maillons de la chaIne et ne comprennent donc

pas les producteurs, qui en sont le premier maillon. Il est question dans le

cadre de cette étude d,analyser spécialement les

circuits et leur fonctionnement du point de vue des intermédiaires

(collecteurs grossistes de bananes en particulier).

Le terme agent économique sera donc le plus

généralement employé, principalement quand il sera fait

référence a une fonction économique précise. Ces

fonctions sont celles de la distribution: transport, allotissement ou groupage

(adaptation aux conditions de transport), triage ou calibrage, stocKage,

conditionnement et emballage (aide au transport et aux manipulations,

attraction et informations des consommateurs), fractionnement, assortiment,

information des utilisateurs et des producteurs. (LAGRANGE, 1989). On peut dire

de ces fonctions commerciales qu,elles modifient l,

<<état distributif >> du produit.

Les agents économiques sont sensibles aux

modifications de l,environnement socioéconomique. Certains

agents peuvent avoir un <<poids>> économique plus important

que les autres, avec pour conséquence une structure et une

hiérarchie dans les circuits économiques. La détention

d,un pouvoir économique peut être obtenue par le

contrôle des informations, une trésorerie importante, des

dépendances créées par le crédit ou des liens

informels. La caractérisation de ces agents est donc très

importante, de méme que la mise en évidence des relations entre

des diverses catégories d,intervenants et

l,étude de la dynamique des pratiques commerciales. (BARIS et

COUTY, 1981).

e. Les effets d'une diminution de la marge de

commercialisation

Les différents services ajoutés a un produit

après que celui-ci ait quitté la ferme sont la forme, le lieu, et

le temps (ETCHER, BAKER, 1985 cités par LAGRANGE, 1989). Les changements

de la forme comprennent les transformations, les triages, les changements de

l,emballage, etc... Les changements du lieu comportent le transport

du producteur aux centres de consommation et la distribution

jusqu,au consommateur. Le temps comprend la durée du stocKage

afin de garantir au consommateur un approvisionnement stable au cours de

l,année. En stocKant un produit de la période de la

récolte jusqu,à une période sans

récolte, le commercant donne une valeur ajoutée a ce produit. La

marge de commercialisation, définie comme l,écart

entre le prix a la ferme et le prix au centre de consommation, comprend les

coüts de collecte, de transport du centre de production au centre de

consommation, de transformation si besoin est, de stocKage,

d,emballage et de distribution et des taxes diverses.

L,amélioration du système de

commercialisation doit aboutir a une diminution de la marge de

commercialisation, par exemple par la réduction des frais de collecte,

de transport,

de distribution, de stocKage, d,emballage, etc...

C,est seulement si de nouveaux services sont ajoutés au

produit, par exemple une meilleure transformation, que la marge, ceteris

paribus, pourrait augmenter.

1.2.2. Distribution

La distribution est une partie de la commercialisation. Elle

regroupe les activités qui s,exercent depuis le moment

oü le produit, sous sa forme utilisable par le consommateur, entre dans

l,entrepôt du producteur agricole ou l,industrie

agro-alimentaire, jusqu,au moment oü le consommateur en prend

livraison. Elle consiste a mettre le produit a la disposition des consommateurs

(LAGRANGE, 1989).

Les frais de distribution sont constitués

essentiellement par le transport, le conditionnement, la normalisation et les

marges commerciales des entreprises de gros et de détail.

a. Objet de la distribution

L,objet de la distribution est la diffusion des

produits auprès de tous les utilisateurs potentiels. Elle regroupe

toutes les activités qui permettent la mise a la disposition des

consommateurs, ou des autres utilisateurs (restaurants, collectivités),

des produits agricoles ou agro-alimentaires créés par les

agriculteurs et les industries agro-alimentaires. Le produit circule entre

différents opérateurs ce qui se traduit par des transferts de

propriété (achat et vente).

Cette mise a disposition doit se faire au lieu, au moment,

sous la forme et dans les quantités que souhaitent les utilisateurs, ce

qui nécessite des fonctions qui font passer le produit de son

état de production, a son état d,utilisation

(LAGRANGE, 1989).

b. Fonctions de distribution

Les fonctions de distributions sont constituées par:

· Le transport des produits qui permet de mettre ceux-ci a

l,endroit oü les utilisateurs souhaitent les acheter;

· L,allotissement ou groupage qui regroupe

des produits livrés en petites quantités par les producteurs pour

constituer des lots plus importants, adaptés aux moyens de transport.

Par exemple un producteur de céréales va livrer 100 t de

céréales, mais pour exporter il faut constituer un train complet

soit environ 1.300 t, ou un bateau soit environ 25 a s0.000 t;

· Le triage ou calibrage qui consiste a classer les

produits par catégories de poids, de qualité. Le triage

n,est possible que grace a la normalisation qui définit les

critères pour le triage;

· Le stocKage qui permet de reporter ou

d,étaler la période d,utilisation

d,un produit. La plupart des productions agricoles étant

saisonnières, le stocKage permet d,étaler leur

consommation. Certains produits se bonifient avec le temps:

maturation de la viande bovine, affinage des fromages,

vieillissement des vins et des alcools. Le stocKage représente un

coüt lié aux investissements et au fonctionnement des

entrepôts, a l,argent immobilisé sous forme de produit

stocKé, et aux risques de perte par dépréciation du

produit ou baisse des cours;

· Le conditionnement et l,emballage des

produits qui facilitent leur transport, leur

manipulation, et qui permettent

également d,attirer et d,informer les

utilisateurs.

1.3. Systèmes d'Approvisionnement et de

Distribution Alimentaire (SADA) des Pays en développement (PED)

1.3.1. Systèmes de commercialisation

Selon GOOSSENS et al (1994), un système de

commercialisation est un ensemble opérationnel caractérisé

par un flux de produits, un flux d,argent et un flux

d,informations et le tout est lié et interconnecté.

Des forces externes d,ordre économique, politique, social et

culturel influent sur le système. Un système performant est

caractérisé par une bonne coordination verticale dans toute la

chaIne de commercialisation, c,est-à-dire que toutes les

activités de prise de décision a tous les niveaux sont

coordonnées et agissent de concert. Dans un tel système, les prix

agissent comme des signaux vitaux de coordination. Ce sont les prix qui

assurent une bonne coordination verticale des décisions a tous les

maillons de la chaIne et, si c,est le cas, on parle d,une

bonne efficience des prix. Ceci suppose une bonne information objective a la

disposition de tous les intervenants dans le système. Une concurrence

effective dans les interfaces d,échanges

(c,est-à-dire les marchés) entre les intervenants

assure une allocation efficiente des ressources utilisées dans le

fonctionnement du système de sorte que les opérations de

commercialisation se font a moindre coüt. Ceci requiert un certain nombre

d,infrastructures de base (hardware) et des règles de

comportement et un environnement légal clairs et équitables

(software).

Un système de commercialisation remplit

essentiellement trois fonctions, a savoir une fonction

d,échange (achat, vente, formation des prix), une fonction

physique (collecte et transport, stocKage, transformation et emballage, triage

et classification) et une fonction de facilitation (financement et couverture

du risque, informations objectives sur les conditions de commercialisation,

recherche et développement, promotion de ventes). Ces fonctions existent

dans tous les systèmes de commercialisation, mais elles sont remplies de

manière différente selon le niveau de développement du

pays et le degré d,évolution du système. Les

différences sont aussi bien quantitatives que qualitatives, parce que le

type de produits commercialisés, les quantités et les

qualités sont tous fonction du niveau de développement du

système qui dépend d,un ensemble des forces

économiques, politiques, sociales et culturelles et du niveau

économique du pays. Etant donné que chacune de ces fonctions

donne une valeur ajoutée au produit, la commercialisation ne peut pas

être considérée comme une activité parasite, elle

représente bel et bien un paquet de services ajoutés au produit

pour lequel le consommateur est prêt a payer un certain prix.

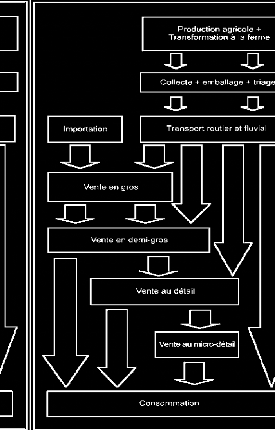

1.3.2. Système de commercialisation des pays en

développement

Le système de commercialisation des pays en

développement part de la production et la transformation des produits, a

la ferme, jusqu,à la consommation des produits. Il comprend

les opérations liées a la collecte, l,emballage, le

triage, le transport et les importations dans sa première partie

appelée <<approvisionnement>> ainsi qu,un second

segment: le <<circuit de distribution>> dont les composantes sont

les ventes en gros, demi-gros, détail et éventuellement micro-

détail dans la concrétisation du lien avec le consommateur.

La notion de chaIne de commercialisation met

l,accent sur les étapes et le flux de valeur ajoutée

le long du système de commercialisation.

En règle générale, plus la chaIne de

commercialisation est longue et complexe, plus les coüts de

commercialisation sont élevés et l,amélioration

du système devra aboutir a une diminution de la marge de

commercialisation a travers, par exemple, la réduction des frais de

collecte, de transport, de distribution, de stocKage, d,emballage,.

.l,augmentation de la marge ne devant répondre

qu,à des nouveaux services incorporés au produit.

L,approche économique de

l,étude des systèmes d,approvisionnement et

de distribution alimentaire n,est pas uniforme mais le souci commun

aux différentes démarches est l,analyse du niveau

d,efficacité de la distribution (ARAGRANDE, 1997).

L,approche économique traditionnelle

relève de l,adoption des fondements de

l,équilibre néoclassique général

considérant les SADA comme un ensemble des marchés

coordonnés oü les forces de la demande et de l,offre se

confrontent a tous les niveaux, le prix étant le seul moyen de

coordination entre eux dans le temps (transformation et stocKage) et dans

l,espace (transport) (MASTAKI, 2006).

L,efficacité des marchés est

liée a des hypothèses sur l,environnement

économique et concerne en dernier lieu la concurrence,

l,information, l,accès au marché et la

rationalité des agents. Un système de marché est efficace

dans la mesure oü la concurrence y est parfaite, l,accès

libre, les informations disponibles pour tous et a un coüt zéro, et

oü les agents réagissent aux variations des prix de facon

rationnelle. Sur ce marché, tout bien ou service économique est

échangé a un prix qui est sa valeur économique et

représentant un optimum pour le système oü les ressources

sont allouées de facon optimale (ARANGRANDE, 1997).

L,analyse empirique des marchés

alimentaires identifie des écarts vis-à-vis de ce modèle

néoclassique canonique. Les marchés réels manifestent des

imperfections faisant appel, a la limite, a des politiques

d,intervention et invitent a définir des nouvelles approches

d,étude de l,efficacité des SADA

axées sur les fondements de la Nouvelle Economie Institutionnelle et

l,analyse des filières (MASTAKI, 2006).

1.3.3. Performance économique des SADA : outils

théoriques d'analyse

L,analyse économique de la performance des

SADA recourt a des bases théoriques empruntées a la

théorie économique néoclassique dont les limites sont

comblées par les nouvelles approches économiques fondées

sur l,interdisciplinarité nécessaire a toute

étude des marchés en tant qu,institutions

socio-économiques.

Au niveau opérationnel, l,efficacité

des marchés est évaluée a l,aide de

l,analyse Structure- Comportement - Performance (S-C-P) qui a eu des

nombreuses applications en milieu africain et connaIt de plus en plus

d,approfondissements et d,améliorations a travers

de nouveaux outils d,analyse institutionnelle et fonctionnelle des

filières agricoles (MASTAKI, 2006). Les paragraphes qui suivent

présentent les idées maItresses du modèle S-C-P a travers

les apports de différents auteurs tels que présentés par

MASTAKI (2006).

Afin d,établir des programmes effectifs

pour améliorer le système de commercialisation des produits

agricoles, les pays en développement ont besoin d,analyse

économiques complètes et profondes de ce secteur. Le

système analytique de base permettant de développer des

méthodes d,approche adaptées, est basé sur la

théorie <<Structure - Comportement - Performance>> qui a

été décrite par BAIN (1968), PRITCHARD (1969) et SCHERER

(1980). Selon ce modèle, les données physiques,

économiques, légales et sociales sont généralement

considérées comme des conditions de base. BAIN (1968)

définit la structure d,un marché comme toutes les

caractéristiques qui déterminent les rapports entre les

producteurs, entre les producteurs et les clients, entre les clients et entre

les producteurs existants et potentiels. CLODIUS et MUELLER (1969)

d,une part et SCHERER (1980) d,autre part distinguent

trois critères pour la structure:

· Le nombre de commercants doit être aussi

élevé que l,économie le permet;

· L,absence d,obstacles

artificiels pour la mobilité et l,entrée;

· L,existence de différences

modérées et visibles des prix selon la qualité de

produits.

Il faut toutefois remarquer que tous ces critères sont

développés pour des analyses dans les pays industrialisés.

Pour la commercialisation des produits agricoles dans les pays en voie de

développement, la définition est trop restreinte, puisque les

problèmes structurels se situent souvent a un autre niveau. Le

développement d,un système de mesures uniformes et des

lois efficientes sur les contrats et sur l,organisation du commerce

par exemple, peut être plus important pour la performance du

marché qu,une action réduisant la concentration du

marché. Le degré limité de différenciation des

produits dans une économie en développement avec ses outputs bien

limités et la basse demande effective, peut être moins important

que les déficiences dans la structure qui réduisent la

productivité (PRITCHARD, 1969). Dans notre étude, la structure

comprend les caractéristiques générales. Au niveau du

commerce et du transport, nous considérerons le nombre et la taille des

activités des commercants, la distribution des informations sur le

marché, la présence des différentes qualités et

leur prix, la manipulation des poids et mesures, les conditions

d,entrée dans le commerce et la structure

financière.

Le comportement est la manière de réagir des

entreprises en matières de commercialisation (BAIN, 1968),

c,est-à-dire la politique et la stratégie des

entreprises. Selon SCHERER, les critères du comportement incluent:

· L,incertitude chez les concurrents

s,ils vont suivre des initiatives des prix,

· Que les entreprises doivent essayer

d,atteindre leurs buts indépendamment sans collusion;

· L,absence des tactiques malhonnêtes,

exclusives, prédatrices ou coercitives;

· Que des vendeurs et des clients inefficaces ne peuvent

pas être protégés d,une manière

permanente;

· Que la publicité des ventes est honnête;

· Que la discrimination des prix par des différences

persistantes et malfaisantes des prix doit être absente.

Dans le cadre de cette étude, les variables de

comportement retenues sont l,adaptation des producteurs et des

commercants aux changements du marché et leur prise de décision.

Pour les commercants et les chauffeurs, il y a la facon de fixer les prix, les

attentes, les relations avec les producteurs et avec la clientèle.

La performance est le résultat du comportement et de

la structure et concerne l,efficacité, le progrès et

la diffusion des bénéfices de la progression. En pratique il est

souvent difficile de faire une distinction entre le comportement et la

performance. La nature de la variable comportement est claire par sa

performance (PRITCHARD, 1969). SCHERER (1980) définit les

critères de la performance comme suit:

· Les opérations de la production de

l,entreprise doivent être efficaces;

· Les dépenses pour la publicité ne peuvent

pas être excessives;

· Les bénéfices doivent être a un

niveau oü l,investissement, l,efficacité et

l,innovation sont rémunérés;

· Les niveaux de production et la gamme des qualités

doivent répondre a la demande des clients;