L'efficience informationnelle du marché financier Marocain; L'impact d'un profit warning sur les cours boursiers( Télécharger le fichier original )par Rachid RAHAOUI Université Hassan I er Casablanca - Diplôme des Etudes Superieures Approfondies 2007 |

II.2.2. Les tests d'efficience semi-forte et forte des marchés boursiers :Les tests de forme « semi-forte » et « forte » d'efficience des marchés financiers consistent à tester le degré de rapidité avec laquelle l'arrivée sur le marché d'une nouvelle information publique ou privée se trouve répercutée dans les cours. Cette hypothèse est relative au caractère instantané et complet de la réaction du marché à toute information nouvelle publique (Madina RIVAL 2003). Ces deux formes d'efficience montrent dans quelle mesure certains investisseurs seraient capables de tirer de leur spéculation une rentabilité supérieure à celle du marché, en se basant sur une nouvelle information.

Lors de l'analyse de la réaction du marché à une nouvelle information qu'elle soit publique ou privée, selon la méthode de Fama, Fisher, Jensen et Roll28(*), on peut constater que, dans la plupart des situations analysées, bien avant l'annonce officielle de l'évènement étudié, une variation des cours qui correspond à des interventions des opérateurs du marché ayant anticipé l'arrivée de l'évènement concerné. Une information nouvelle, au cours de la période T, engendrera des variations de cours pendant cette même période. Au temps suivant T+1, le prix du titre est stable et ne se modifie plus, car l'information est devenue publique.

La plupart des études sur ces deux formes adoptent la méthode des résidus qui consiste à mesurer le rendement boursier anormal en période d'information29(*). Huu Minh MAI, Marie Josèphe RIGOBERT et Emmanuel TCHEMENI (1995) ont réalisé une étude économétrique, en se basant sur les travaux de Bachelier, pour vérifier la prévisibilité des cours sur le marché Jamaïcain suite à des nouvelles informations. Ils ont supposé que les cours des titres ne peuvent pas être prévus à partir de la distribution des cours passés. A partir des tests de la normalité et la corrélation des erreurs de cette équation : Pt +1 = a Pt + ut ils ont conclu que les erreurs dépendantes, ce qui donne lieu à la possibilité de la prévisibilité des cours sur le marché jamaïcain lors de l'arrivée d'une nouvelle information, et par conséquent, l'inefficience de ce marché.

Notre étude se concentre sur la série des erreurs portant sur la formation des prix ou plutôt sur leurs variations. Plus clairement, les erreurs portent sur les auto-corrélations d'écarts des prix (P t-1 et P t). Nous cherchons à étudier les caractéristiques anormales des rentabilités boursières. L'étude des variations des écarts ou des erreurs entre les prix successifs, permet de caractériser la nature normale ou anormale de la spéculation boursière. Donc pour tester l'efficience semi-forte du marché boursier Marocain, nous allons régresser les séries des cours des valeurs du MADEX. L'efficience forte et semi-forte suppose la normalité et l'indépendance des résidus dans l'équation de régression linéaire retardée obtenue par :

Pour effectuer le test de Jarque-Bera, nous allons calculer d'abord les résidus non standardisés à partir des équations de régression linéaire retardée obtenue sur les séries mensuelles des 12 valeurs composantes du MADEX sur la période du 1er Janvier 2003 au 31Décembre 2006 :

(Voir l'annexe III : séries des résidus non standardisés des équations de régression linéaire retardée des valeurs du MADEX). Nous allons effectuer ce test sur les résidus obtenus

à partir de cette équation. S'ils ne sont pas

corrélés, c'est-à-dire que Le tableau suivant, regroupe les résultats de ce test en fonction du délai du test Lag (de 1 jusqu'à 15), au 5 %.

Tableau élaboré à partir des données relatives aux cours du MADEX (Voir annexe III)

Globalement on peut dire qu'il y a absence d'auto-corrélations des erreurs (Q-stat inférieure de la valeur du KHI-2 à m degré de libertés au seuil de 5 %), des valeurs cotées du MADEX. Autrement dit, l'efficience forte et semi-forte existe pour toutes les valeurs de cet indice, car leurs prix reflètent les nouvelles informations, qu'elles soient publiques ou privées. Donc l'analyse de toute information déjà connue est insuffisante pour réaliser des gains anormaux, puisqu'on est en présence l'efficience forte, qui dit que toute information connue est déjà intégrée dans le prix de ces valeurs. Il est à noter que l'état d'efficience d'un marché financier n'est plus stable, car il dépend des changements des grandeurs économiques, politiques et sociales ... de l'environnement économique, il dépend également des périodes de l'analyse de l'efficience. Un marché peut être efficient sur une période et inefficient sur une autre. En effet, on assiste à une efficience très forte durant les périodes des dernières séances de cotation boursière (les séances du mois de décembre), justifiée par l'intérêt considérable accordé à toutes les informations sur les cours des actions, sur les sociétés émettrices et sur toute l'économie nationale vu leur importance dans la détermination de la valeur finale de chaque action. Dans ce sens, une étude a été faite par Sandrine Lardic et Valérie Mignon (2001) sur l'efficience semi forte du marché boursier français, à travers une analyse sur des données intra-quotidiennes examinant l'impact des informations publiques sur les entreprises du CAC 40 (entreprises de forte capitalisation) et du MIDCAC (entreprises de forte capitalisation) sur la période allant de janvier 1995 à décembre 1999. Ils ont conclu le changement du niveau d'efficience durant la période de l'étude. Les résultats obtenus confirment l'efficience informationnelle des actions de forte capitalisation constituant le MADEX (qui intègre les actions cotées au continu) pour la période de l'étude qu'on a effectué sur le marché boursier Marocain. Les titres constituant cet indice s'ajustent automatiquement au niveau de toute l'information disponible (publique ou privée) qui devient connue par tous les acteurs et sans délai, Cela signifie que toute analyse de ces valeurs basées uniquement sur l'information disponible et qui visent la réalisation des gains anormaux sera finie par l'échec, car les valeurs de cet indice sont ajustées par l'information disponible dont le contenu est déjà intégré dans les cours. Cet état d'efficience informationnelle est dû au premier lieu aux efforts entretenus par les institutions financières Marocaines pour améliorer leur fonctionnement par l'utilisation d'instrument de contrôle des informations (émises par tous les acteurs de l'environnement économique en général, et par les sociétés cotées en particulier) et des techniques de cotation... En effet, ces efforts ont contribué considérablement à améliorer l'information financière périodique comme un facteur de réduction des incertitudes sur le marché financier, grâce aux nouvelles techniques de l'information et de communication qui se sont bien développées ces dernières années au Maroc. Les moyens modernes d'information à leur tête le téléphone mobile et le réseau Internet ont contribué à une meilleure réactivité des opérateurs du marché boursier en leur fournissant des nouvelles informations dans un délai très réduit et un faible coût, ce qui montre une tendance vers une symétrie informationnelle sur ce marché. Ainsi l'ensemble des intervenants disposent à peu près en même temps des nouvelles données sur la situation financière et sociale, et la gouvernance des sociétés cotées grâce à une multitude de sources d'informationnelle (journaux et magasines spécialisées dans le marché financier). On assiste également à une concurrence accrue entre les intermédiaires boursiers (les analystes des sociétés de bourse et des OPCVM...) pour présenter une information immédiate et à moindre coût à leurs clients. La publication d'une information financière régulière et fréquente, selon un système connu à l'avance par le marché, réduit les périodes d'incertitude comme il donne une certaine pertinence aux prévisions des analystes financiers. Elle contribue ainsi à limiter les mauvaises surprises et à améliorer la confiance dans la maîtrise des résultats des sociétés cotées

Chapitre II : L'analyse de la réactivité du marché à des événements Dans le chapitre précédent nous avons analysé l'efficience informationnelle du marché boursier Marocain afin de mettre en évidence son degré de sensibilité à l'information. Le présent chapitre s'inscrit également dans la même logique d'analyse, il vise l'étude d'impact d'un événement sur les cours d'une action du MADEX. L'objectif de ce chapitre est de présenter dans un premier temps le principe des études d'événements, ainsi que les différentes méthodes d'études d'événements. Dans un deuxième temps, nous allons étudier l'impact d'un profit warning sur les cours boursiers d'une société du MADEX.

SECTION I : L'ÉTUDE D'IMPACT D'UN ÉVÉNEMENT SUR LES COURS BOURSIERS

Le développement des moyens modernes d'information sur le marché boursier marocain donne lieu à un état d'efficience, ce qui fait que l'ensemble des intervenants dispose, à peu près, en même temps des nouvelles données et que les réactions des opérateurs se situent dans un délai très réduit. Cela provoque des effets de réaction collective plus rapides et plus vastes. Le but de ce chapitre est d'étudier deux événements que la société SAMIR a subis ces dernières années, qui symbolisent à nos yeux les deux situations qui peuvent être observées suite à un profit warning affectant la réaction du marché. Il s'agit des deux incendies qu'a subi la société SAMIR en 2002 et en 2003. Un avertissement peut avoir ou non un impact significatif sur le cours de la société. S'il y a un impact significatif sur le cours, donc l'avertissement n'a pas été anticipé par le marché et la société émettrice est immédiatement sanctionnée par une baisse brutale de ses cours en bourse. Par contre si le Profit Warning n'a pas d'impact significatif sur les cours, suite à un avertissement qui porte sur un résultat exceptionnel, par exemple, la société bénéficie alors de la « clémence » du marché qui ne sanctionne pas durement le titre. Cette situation est une marque de confiance du marché quant à la reprise de l'activité de la société, soit parce que l'avertissement a été anticipé par le marché en fonction des informations passées qui lui son parvenues, dans ce cas l'information a déjà été intégrée dans le cours. I. LA DEMARCHE DE L'ETUDE D'UN EVENEMENT Au départ, l'étude d'évènement était une technique destinée à tester l'hypothèse semi-forte d'efficience des marchés financiers31(*). L'objectif de ces études était de déterminer si (et à quelle vitesse) le marché réagit à l'annonce de certaines décisions financières par les sociétés étudiées. L'étude d'événement consiste à mesurer l'impact boursier ou la rentabilité anormale due à un événement particulier à partir du moment où les variations des rentabilités sont significatives, nous pouvons conclure que l' événement possède un contenu informatif réel qui dépend du caractère favorable ou défavorable de l'événement survenu, qui va déterminer le sens et l'ampleur de la variation de prix qui en découle. L'objectif poursuivi par les techniques d'étude d'impact des événements est d'apprécier la vitesse d'ajustement des prix aux nouvelles informations et de quantifier la réaction des cours boursiers. Le champ d'application de ces études s'est élargi pour englober plusieurs types d'évènements comme ceux affectant plusieurs sociétés (événement politique par exemple) ou bien affectant une seule société (annonce de résultats d'activités). Ces techniques sont devenues de plus en plus précises grâce aux progrès considérables enregistrés dans les domaines de la statistique et de l'économétrie. Les études d'évènements suivent une méthodologie particulière qui peut être résumée en trois étapes suivantes32(*) : § Identification de l'événement, ainsi que la période de l'étude. § Mesure, autour de la date d'événement, de la différence entre la rentabilité relevée et la rentabilité théorique à partir des cours passés. § Comparaison à l'aide des tests statistiques appropriés entre la rentabilité théorique et la rentabilité observée et la quantification de l'impact d'événement sur les cours.

II. ETUDE D'IMPACT DU PROFIT WARNING

Le "profit warning", littéralement alerte sur les résultats, précède la publication officielle des résultats financiers d'une entreprise cotée. Il est destiné, si le cas se présente, à attirer l'attention du marché sur le fait que ces résultats seront finalement inférieurs aux premières estimations annoncées. Les causes peuvent être diverses : restriction du marché, prévisions trop optimistes, provisions pour dépréciation de valeur d'un actif, hausse des coûts... D'une manière générale, tout ce qui concourt à une diminution du résultat d'une entreprise

L'objectif de notre étude est de tester l'impact d'un événement « un profit warning » sur les cours de la société SAMIR pendant les périodes des deux événements que nous allons étudié, à savoir l'incendie du 26 Novembre 2002 et celui du 18 Septembre 2003. Cet événement peut avoir impact ou non sur les cours de la société SAMIR si le profit warning ou son impact est jugé considérablement affectant par les spéculateurs. Lorsque l'événement a été entièrement anticipé, le marché ne réagit pas à l'annonce. Cela signifie que la rentabilité anormale n'est pas significative. Il n'y a donc pas de différence entre la rentabilité théorique calculée et la rentabilité réelle constatée. Si l'événement n'a pas été anticipé, le marché doit réagir instantanément à l'annonce. Si les marchés sont efficients selon la forme semi-forte, on doit alors observer une forte rentabilité anormale le jour du profit warning.

Le choix de la société SAMIR s'explique par la forte baisse de son cours juste après le jour de la déclaration de l'incendie qui s'est déclaré le 25/11/2002. Par contre l'incendie du 18 Septembre 2003 n'a pas eu le même degré de baisse. Les Profits Warning objet de notre analyse est la déclaration officielle de l'événement par la direction de la société SAMIR ou par des sources officielle d'information. Cette déclaration sera par la suite un sujet de plusieurs analyses et interprétations par les acteurs de la bourse de Casablanca, qui cherchent servir l'information à leurs publiques le plus vite possible. En ce qui concerne le premiers incendie, les informations publiquement diffusées affirment que les dégâts causés aux installations de la Samir étaient une véritable catastrophe, et que cet incendie a ravagé les installations de la principale raffinerie du Royaume. Pour l'incendie de 2003, les médiats ont parlé du volume de la perte due au feu qui a pris dans le bac d'une contenance importante de pétrole. Avant d'étudier les conséquences de cet avertissement sur le cours, il nous semble utile de faire une présentation de la société et de ses activités.

La société de raffinage Samir fait partie du groupe saoudien Corral Petroleum qui est le principal actionnaire dans cette société avec une participation de 64,73%33(*). Elle a commencé ses activités pétrolières au Maroc en 1959. La raffinerie de Samir couvre la quasi-totalité des besoins du royaume, avait déjà été l'objet d'un important incendie en 2002.

Afin de déterminer l'impact d'un profit warning sur les cours la société SAMIR objet de notre étude, nous utilisons : o Les cours quotidiens de l'action SAMIR sont favorisés par les modèles précités pour l'estimation des rentabilités anormales, car ils sont plus efficaces que les cours mensuelles34(*). o Les données sur l'indice de marché du MASI35(*) o Le coefficient bêta de l'action SAMIR pendant les deux périodes de l'étude d'événements (Calculés à partir du MEDAF). Les paramètres du modèle sont estimés à l'aide d'une régression normale titre par titre ou d'une régression multiple pour l'ensemble des titres (dans le cas d'un événement affectant l'ensemble des cours boursier), sur une période suffisamment longue intégrant la période d'événement. Ces données seront extraites des ressources suivantes : La bourse de Casablanca : Nous allons prendre les cours de clôture journaliers exprimé en Dirhams de l'action SAMIR qui fait l'objet de notre étude.

Les Journaux économiques Marocains : Nous allons prendre les dates exactes des profits warning des sociétés du MADEX. Ces sources permettent d'identifier directement la date d'événement.

L'étude d'événement est utilisée pour mesurer l'impact boursier d'un événement. Grar (1997) définit un événement comme « une information qui est rendue publique sur le marché et qui est de nature à affecter la valeur d'une ou plusieurs firmes en même temps. L'événement peut être général ou spécifique, périodique ou occasionnel, exogène ou décidé par les dirigeants d'une entreprise » (Eric DELATTRE 2005)

L'identification de l'événement doit être faite de manière précise afin d'éviter d'étudier plusieurs événements à la fois. Par ailleurs, l'objet étant de tester l'impact d'une annonce, il faut veiller à ce qu'aucune autre information n'ait d'impact en même temps. Cette date est considérée comme la date à laquelle l'information est rendue publique. En pratique, on assimile cette date à celle de la première annonce émanant d'une source publique d'information (journaux, revues spécialisées..), comme il faut disposer du jour et de l'heure de l'annonce, ce qui va permettre de construire de intervalles de temps distinguant entre deux périodes, la fenêtre d'événement et la période d'estimation qui se définissent comme suit :

L'intervalle I correspond à la fenêtre hors événement, l'intervalle I0 représente la fenêtre d'événement centrée autour de 0 qui est la date d'événement36(*). La fenêtre hors événement est au moins égale à trois fois la longueur de la fenêtre événement, elle permet d'estimer les rendements normaux. De plus, elle doit être neutre en événement. Dans le cadre de notre étude, la date d'événement sera représentée par la date d'annonce effective du profit warning par les responsables de la communication financière de la société SAMIR. On calcule tout d'abord les rentabilités observées du titres SAMIR pour une période de -30 jours à +30 jours autour de la date d'événement, soit une durée de 60 jours. Nous utilisons cette période assez restreinte afin de ne pas y intégrer d'autres évènements. Prenons le cas du premier événement :

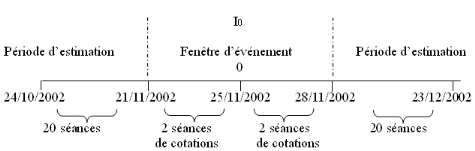

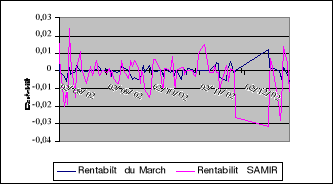

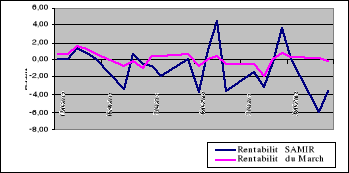

Au 26 Novembre 2002 et au 18 septembre 2003, la société SAMIR a déclaré un volume significatif des dégâts subis suite à l'incendie. Cette déclaration faite par la direction du groupe a surpris le marché dans son ensemble. La sanction a été immédiate. Pour voir la baisse subie par le titre SAMIR juste après la date des deux événements, voici une étude comparée des rentabilités des cours de la société SAMIR et celle du marché boursier Casablancais représentée par la rentabilité de l'indice MASI. Les alertes aux résultats lancées par cette société, vont pousser les spéculateurs à changer leurs comportements vis-à-vis cette action sur la base du poids de chaque événement et l'information sur l'évolution future des cours. Le Cas du premier incendie : A la date du premier Profit Warning, on constate une forte baisse de rentabilité sur le titre SAMIR (-5,94 %) alors que le marché enregistre une faible augmentation de 0,03%. Cette a baisse a durée plus qu'une semaine ce qui illustre la déstabilisation de l'état des transactions sur cette action que l'on peut juger une perte de confiance du marché en ce qui concerne le titre SAMIR entraîne beaucoup de transactions sur son cours. Evolution des rentabilités de l'action SAMIR (en DH) et du MASI du 02/08/2002 au 31/12/2002

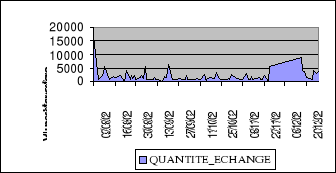

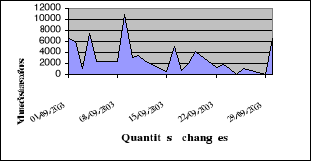

Le titre SAMIR a enregistré donc à la fin de chaque séance de cotation, pendant la période d'événement, un volume de transactions inhabituel comme le montre le graphique suivant. Evolution du volume de transactions à la bourse de Casablanca sur le titre SAMIR du 02/08/2002 au 31/12/2002

En effet, le jour de l'avertissement, comme à chaque date d'événement important, le marché s'intéresse plus que d'habitude à la valeur. Le 26 Novembre 2002, 5571 titres SAMIR ont été échangés à la bourse de Casablanca, et au 17 Décembre 2002 jusqu'à 8588 titres ont été échangés, contre une moyenne de 1125 pendant les deux semaines précédent l'événement. Une dite situation peut être justifié par le caractère exceptionnel inattendu de l'événement étudié qu'a connu la société SAMIR, notant que cet incendie est le premier de son genre, ce qui a donné lieu à des réactions collectives similaires des détenteurs de cette action visant s'en débarrasser. Le Cas du deuxième incendie : Par contre, le deuxième événement n'a enregistré qu'une légère baisse de 3,61 % par rapport au marché qui a connu une baisse de 0,56 %. Ce qui signifie que les investisseurs n'ont pas accordé un grand intérêt a cet événement comme c'était le cas du premier incendie. Evolution des rentabilités de l'action SAMIR (en DH) et du MASI du 01/09/2003 au 30/09/2003

D'après cette illustration graphique, nous constatons que la chute des cours de l'action SAMIR n'a pas duré plus que deux séances de cotation, pendant lesquelles le volume des transactions était peu significatif (au contraire du premier incendie).Ceci montre bien la confiance qu'accordent les détenteurs de cette action au marché surtout que le titre SAMIR, tout au long de cette année, a été très volatile et que la baisse due à cet incendie n'était plus importante que celle dues à la spéculation normale sur ce titre.

Ceci, peut être justifié soit par la non significativité de l'impact négatif de l'événement par rapport à la valeur intrinsèque que détient cette action, c'est-à-dire que la rentabilité attendue ou prévue de l'action SAMIR ne peut être diminue a cause de cette événement. Une autre justification de ce comportement des investisseurs marocain face à événement peut être tirée de l'historique des cours de l'action SAMIR, surtout des cours de l'année avant qui ont été affecté par un événement similaire considérable (l'incendie du 22 Novembre 2002). Il s'agit ici de l'effet apprentissage. En effet, malgré la baisse que les cours SAMIR ont connu en 2003 suite à l'incendie, ils ont pu maintenir un niveau satisfaisant illustré par l'augmentation marquée vers les dernières séances de cotation.

SECTION II : LES TESTS DE SIGNIFICATIVITÉ DE L'IMPACT DE L'INCENDIE SUR LES COURS Une fois l'évènement et sa date de réalisation sont identifiés, l'appréciation de la réaction d'un titre à un événement passe alors par l'analyse des rentabilités effectivement réalisées sur l'intervalle de l'étude. On appelle alors « rentabilité anormale » RAit d'un titre i, à une date d'événement t, l'écart entre la rentabilité observée Rit à cette date et celle attendue en période normale Kit, que l'on appelle la rentabilité normale ou « la norme ». RAit = Rit - Kit

Christine STACHOWIAK (2002) définit des rentabilités anormales comme la différence entre la rentabilité observée et la rentabilité théorique. Cette dernière représente la rentabilité qui aurait dû avoir lieu en l'absence d'événements. Cette définition repose au niveau théorique sur le concept d'efficience des marchés. En effet, elle suppose que les cours de bourse reflètent correctement, en moyenne, les informations disponibles ou publiques37(*). Il en découle, qu'il est très important d'apprécier d'abord à quel point les rentabilités d'un titre ont été différentes de ce qu'elles auraient pu être en l'absence de l'événement, il faut alors déterminer la rentabilité normale ou « la norme ». Celle-ci est générée par un modèle dynamique expliquant l'évolution des rentabilités dans le temps. Bien qu'il y ait absence de consensus sur le choix de la norme, la plupart des modèles existant dans la littérature sont fondés sur le MEDAF38(*). Après avoir calculé les rentabilités anormales survenues suite à cet événement, on peut tester l'impact de cet sur le cours de l'action objet de l'étude. Alors il peut y avoir impact ou non sur les cours si l'information est anticipée ou non. I. LE CALCUL DES RENTABILITÉS OBSERVÉES

Christine STACHOWIAK (2002), pour évaluer l'impact des événements sur les cours boursiers français, a proposer de tester la significativité de la rentabilité anormale qui se définit comme la différence entre la rentabilité observée et la rentabilité théorique qui aurait dû avoir lieu en l'absence d'événements On calcule les rentabilités observées Ri de la valeur SAMIR pour une période de 40 jours ouvrés (jours traiding)39(*) autour de la date d'événement selon la formule : Avec -Ri est la rentabilité observée du titre SAMIR sur la période t40(*) , -Pt est le prix du titre en t, -Pt-1 est le prix du titre en t-1 Dans l'analyse graphique qui nous avons présenté, nous constatons une différence significative entre l'évolution des rentabilités du titre SAMIR, durant les périodes des deux événements et les rentabilités du marché boursier Marocain, indiquées par les rentabilités de l'indice MASI. Concernant l'incendie du 2002, la différence entre la rentabilité de l'action SAMIR et celle du marché est très significative, donc les détenteurs de cette action doivent supporter un coût d'opportunité important en gardant ce titre, c'est pourquoi nous constatons la baisse du cours de cette action à cause d'une offre extensive. Par contre, le deuxième incendie n'a pas donné lieu à une grande différence de rentabilité par rapport au marché boursier, ce qui a encouragé les spéculateurs à garder leurs actions SAMIR tant que leur évolution est proche à celle du marché. II. LE CALCUL DES RENTABILITÉS ATTENDUES, « NORMALES »

Parmi les modèles qui ont pour objectif de définir la norme Kit utilisée dans les études d'événement, on cite le MEDAF et le modèle à variable dichotomique. Le MEDAF affirme que la rentabilité dite normale qui doit se produire dans la période d'événement est celle du marché, alors que le modèle à variables dichotomiques détermine la rentabilité normale en se référent à l'évolutions passée des cours de la même action. Ce modèle suppose que la tendance des cours en dehors de la période d'événement devrait se calquer normalement sur cette période.

Cette méthode a été utilisée pour la première fois par Schipper et Thompson (1983). Elle suppose que la réaction du marché est constante sur la période de l'événement ; cette réaction est mesurée par le paramètre , qui est indépendant du temps. Il est cependant possible d'abandonner cette hypothèse en subdivisant la période d'événement en j sous périodes consécutives et en introduisant dans le modèle autant de variables dichotomiques, chacune prenant la valeur 1 dans l'intervalle j de l'événement et 0 sinon. La réaction du marché devient alors variable dans le temps mais constante par sous-période.

D'après ce modèle la rentabilité anormale est estimée directement à partir d'un modèle de régression simple à une ou plusieurs variables dichotomiques. Pour un titre i donné, le processus des rentabilités peut être présenté par le modèle suivant : Rit = Kit + i . Dit + i Avec : - Rit : est la rentabilité du titre SAMIR le jour t, - Kit : est la norme de ce titre à la date t décrivant la rentabilité en période normale, - i : est un paramètre représentant la rentabilité anormale de ce titre - Dit : est une variable dichotomique qui prend la valeur 1 si t appartient à la fenêtre d'événement (entre le 21/10/202 et 28/12/2002 pour le premier événement par exemple) et 0 sinon - i : est un terme résiduel d'espérance nulle et de variance constante. Les paramètres du modèle sont estimés à l'aide d'une régression normale par la méthode des moindres carrés ordinaires. Les tableaux suivants donnent les résultats de l'estimation des paramètres de ce modèle pour les deux événements : Le cas de l'incendie du 2002

D'après ces résultats, nous constatons que l'effet de la variable dichotomique est significatif, avec une valeur t de student supérieure à 2,16 (la valeur tabulée). Donc la période déterminant la fenêtre de l'incendie qu'a subi la société SAMIR en 2002 est caractérisée par des rendements considérablement anormaux, ce qui veut dire que l'événement étudié (le profit warning publié par la SAMIR) a affecté significativement les rentabilités du cours SAMIR. Donc cet événement n'a pas été anticipé, c'est pourquoi le marché a réagi instantanément à l'annonce. Le cas de l'incendie du 2003

L'effet de la variable dichotomique dans le deuxième cas de figure n'est plus significatif avec une valeur t de student inférieurs à 2,16 (la valeur tabulée). Ceci confirme que l'incendie qu'a subi la société SAMIR en 2003 n'a pas affecté considérablement les rentabilités de cette action. Donc, nous pouvons dire que l'incendie de la société SAMIR en 2003 n'a pas eu de poids sur les réactions des investisseurs vis-à-vis cette action. La dite situation peut être justifiée par la volatilité importante du titre tout au long de l'année d'une part, et de la qualité de l'information diffusée sur l'événement qui ne suscite pas de une inquiétude ou une certaine panique. Le modèle de marché41(*), formulé par Markowitz en 1952 et 1959, puis amélioré par Sharpe en 1960, est à la base de l'analyse utilisée dans la méthodologie des événements. C'est sur la base de ce modèle que sont appuyés Fama Fisher Jensen et Roll, dans la réalisation de leurs travaux sur la réaction du marché financier à l'annonce d'une information. Le MÉDAF est l'un des modèles d'estimation des rendements normaux des titres, il est l'un des plus utilisés dans la pratique42(*). Il suppose que la rentabilité attendue sur un titre donné est fonction linéaire de la rentabilité de l'indice du marché à la même date. On peut également calculer les rentabilités théoriques Ki,t de chaque titre, par le MÉDAF, en considérant les rentabilités de marché Rm,t, et le bêta i de chaque action. Le modèle peut être estimé à travers la régression suivante : Rit = i + i RMt + it L'estimation des paramètres i et i peut être effectuée par la méthode des moindres carrés ordinaires MCO. Ensuite, la norme est estimée de la manière suivante pour chaque date de l'intervalle I : KIT = a + b RMT Avec - Ki : représente la rentabilité attendue du titre i, - I : représente la rentabilité sans risque - Rm : est la rentabilité du marché, qui est calculée à partir de l'indice MADEX - i : est le coefficient de régression entre la rentabilité du titre et celle de marché. - a et b: : estimateurs de et Le bêta, coefficient de régression, est mesuré de la manière suivante, avec m 2 la variance de la rentabilité du marché et cov (Ri, Rm) la covariance entre la rentabilité du titre et celle du marché.

Voila les résultats de l'estimation du modèle suivant, pour les deux événements : Rentabilités SAMIR, t = Rentabilité sans risque + I Rentabilités du marché+ IT

Le cas de l'incendie du 2002

D'après les résultats obtenus de cette régression, un t de student inférieur au seuil exigé (2,16) signifie que les rentabilité du titre SAMIR pendant la période de notre étude ne sont pas influencées par les rentabilités des autres titres échangés sur le marché boursier de Casablanca. En effet, cet événement exceptionnel non anticipé a engendré des rentabilités significativement indépendantes de la tendance générale du marché suite l'état de déstabilisation qu'ont connu les détenteurs de cette action, illustré par une offre massive au moindre prix. Le cas de l'incendie du 2003

Nous constatons d'après les résultats de cette régression que l'impact des variations de l'indice du marché boursier Casablancais (MASI) affecte significativement et dans le même sens la rentabilité de l'action SAMIR (t de student supérieur à 2.16). Cela signifie que les rentabilités de ce titre évoluent conformément à celle de toutes les valeurs du marché boursier, ce qui fait que les spéculateurs ne sont pas obligés de s'en débarrasser.

III. LE TEST DE SIGNIFICATIVITÉ DE LA RENTABILITÉ ANORMALE :

Cette étape consiste à calculer la différence entre la rentabilité attendue et la rentabilité observée et à estimer si la différence est significative ou non. Elle est donc essentielle puisqu'elle permet de déterminer si l'actif étudié connaît ou non des rentabilités anormales. Dans la pratique deux types de tests sont proposés selon les hypothèses émises sur la distribution des rentabilités anormales moyennes : les tests paramétriques et les tests non paramétriques43(*).

III.1. Les tests non paramétriques de la rentabilité anormale C. Stachowiak (2002) a testé l'impact des événements sur les cours boursiers en France, en utilisant des tests non paramétriques tels que le test de runs et celui du seuil. Elle a définit le test des runs comme un test non paramétrique qui vise à tester le caractère aléatoire des séries de rentabilités. Un run est défini comme une séquence d'observations successives de même signe. Ainsi, un run positif de longueur i est constitué de i rentabilités successives positives précédées et suivies par une rentabilité négative ou nulle. Un run négatif est défini de manière équivalente, c'est à dire qu'il est constitué de i rentabilités négatives précédées et suivies par une rentabilité positive ou nulle. Un marché financier est généralement considéré comme efficient si le nombre de runs positifs et le nombre de runs négatifs sont approximativement égaux. Ce test a été très largement utilisé dans la littérature sur l'efficience (Christine Stachowiak 2002). (Voir Annexe V). Un deuxième test non paramétrique est le test du seuil. Il consiste à détecter les plus grandes variations dans les séries de cours. Plus spécifiquement, on se fixe a priori une valeur pour le seuil S, ce qui permet de mettre en avant deux types d'informations : les informations favorables (cas où la croissance des cours dépasse le seuil S) et les informations défavorables (cas où la croissance des cours est négative et inférieure au seuil S) (Sandrine Lardic & Valérie Mignon 2001). Le principal inconvénient de ce test réside dans le choix du seuil S44(*), du fait que choix de S apparaît très arbitraire et engendre un biais de sélection.

Une fois elle est définie la rentabilité anormale, qui est la différence entre la rentabilité théorique et la rentabilité observée, on va estimer si la différence est significative ou non. Cette étape est donc essentielle puisqu'elle permet de déterminer si le titre SAMIR a connu ou non des rentabilités anormales significatives pendant les périodes des deux événements. Turpin SENOU (2002), dans son travail sur le test de significativité de l'impact des Profits warning sur les cours de la bourse de Paris, il s'est basé sur le test de student des rentabilités anormales, il a étudié la réaction du marché suit à un profit un avertissement sur les résultats sur le cours de trois sociétés qui ont émis un profit warning. Les résultats de ce test ont montré que le Profit Warning dans le cas d'Alcatel a un impact significatif sur le cours, alors qu'il n'est pas significatif pour le cas de Mechelin et de Rhodia pour lesquelles les profits warning ont été anticipés. Le test le plus utilisé, teste l'hypothèse suivante : H0 : E(RAit) = 0 H1: E(RAit) 0 Il est fondé sur la statistique suivante pour la date de survenance de l'événement et la période de l'étude. Avec : Sous l'hypothèse d'indépendance des rentabilités normales, cette statistique suit une loi de Student à N-1 degrés de liberté (N= 40 dans notre étude pour les deux événements), ou bien une loi normale centrée réduite lorsque N est grand. Sous l'hypothèse de normalité des rentabilités anormales moyennes, la statistique T2 suit une Après avoir obtenu cette statistique, on la compare à sa valeur critique.

On va ainsi comparer la t-statistique obtenue avec la valeur critique lue dans la table de Student (1,96). Q Si la t-statistique est supérieure à la valeur critique, on rejette Ho : la rentabilité anormale est significative. Cela signifie que le profit warning a eu un impact significatif sur le cours de l'action. Q Si la t-statistique est inférieure à la valeur critique, on accepte Ho : la rentabilité anormale n'est pas significative. Cela signifie que le profit warning n'a pas eu d'impact significatif sur le cours de l'action. Ce résultat indique alors que : Pour déterminer la t-satistique, il faut au préalable faire le calcul de l'écart-type. Donc pour calculer l'écart-type RAi,t nous utiliserons les rentabilités du titre SAMIR sur 40 jours ouvrés autour de la date d'événement pour calculer l'écart-type de chaque titre. Sous l'hypothèse de normalité des rentabilités anormales moyennes, la T-statistique suit une loi de Student à N-1 degré de liberté (qui est 39 dans ce cas).

Le cas de l'incendie du 2002 Statistiques descriptives de la série des cours SAMIR durant la période de l'étude

Test de l'hypothèse nulle de la moyenne des rentabilités anormales des cours SAMIR

On constate ici que la t-statistique est de -2,3936, elle est supérieure à la valeur critique qui est 1,96. Il y a donc une différence significative entre la rentabilité théorique calculée et la rentabilité réelle constatée. La rentabilité anormale est significative, cela signifie que l'événement annoncé par la société SAMIR le lendemain de l'incendie (la déclaration du volume de dégâts de l'incendie qui va affecter considérablement ses résultats) a eu un impact significatif sur le cours de l'action SAMIR. Cette situation peut être justifiée par la perte de confiance des détenteurs des actions SAMIR en rentabilités futures de cette société. La chute du cours cette action dans un bref délai signifie que cette information a réduit les horizons des prévisions des investisseurs, comme elle a réduit le temps l'analyse de l'information et de la prise de décision pour se débarrasser de ces actions. Le cas de l'incendie du 2003 Statistiques descriptives de la série des cours SAMIR durant la période de l'étude

Test de l'hypothèse nulle de la moyenne des rentabilités anormales des cours SAMIR

D'après ces résultats, nous pouvons rejeter l'hypothèse H1 et accepter H0 qui confirme la non significativité de la rentabilité anormale des cours de la société SAMIR pendant la période du deuxième événement. Cette situation illustre bien que les investisseurs détenteurs de l'action SAMIR ont fait une meilleure compréhension de l'évolution des cours en manifestant un bon niveau de rationalité basée sur l'état de d'efficience du marché, et sur l'effet d'apprentissage tiré de l'historique des cours comme une bonne façons d'interprétation de cet événements quant aux perspectives futures de la société SAMIR.

* 28 Parmi les tests les plus connus, on peut citer ceux effectués par Fama, Fisher, Jensen et Roll en 1969, qui à l'aide d'une étude résiduelle classique ont calculé les rentabilités anormales lors d'une distribution d'actions gratuites. Mickael BARRE & Françoise LORAND (1998) * 29 Ces tests seront traités ultérieurement dans la partie étude d'événement * 30 Les valeurs du Khi-deux correspondantes sont prises de la table de la loi de KHI-DEUX avec une probabilité de 0,05 et pour les différents degrés de liberté de 1 jusqu'à 15. * 31 Les premières études réalisées dans ce sens sont celles de R. Ball et P. Brown (1968) et de E. Fama, L. Fisher, M. Jensen et R. Roll (1969) sur le marché américain. * 32 Christine STACHOWIAK prévoit ces trois étapes pour l'étude d'événement dans son travail Étude « d'événements et modélisation de la variance » * 33 http://www.samir.ma & http://www.maroc-hebdo.press.ma * 34 L'utilisation de données quotidiennes A l'origine de la méthode, Fama, Fisher, Jensen et Roll utilisaient des données mensuelles, puis, une première évolution de la méthode a consisté à utiliser des données quotidiennes plutôt que mensuelles de manière à réduire les erreurs dans la mesure de la rentabilité anormale. L'utilisation de données mensuelles supposait qu'il n'y ait pas, dans le mois, d'autres événements dont les effets viendraient s'ajouter à ceux de l'événement étudié. Une autre annonce conduirait à conclure sur l'effet cumulé des deux événements annoncés, alors que l'étude ne porte que sur un événement. Huu Minh MAI (1995) ; Mickael BARRE & Françoise LORAND (1998) * 35 La rentabilité du MASI représente la rentabilité du marché coursier Marocain * 36 Il ne faut pas confondre date d'annonce et date de réalisation. C'est au moment de l'annonce que les investisseurs prennent connaissance de l'information, qu'ils l'intègrent dans leur stratégie et donc qu'il y a un impact sur le cours boursier. La date de réalisation n'est que l'achèvement de la décision prise. * 37 Cela correspond en fait à l'hypothèse d'efficience semi-forte des marchés financiers. * 38 Modèle d'équilibre des actifs financiers * 39 Jours d'ouverture de la bourse de Casablanca, ce sont des jours traiding 250 jours par an * 40 Ici, les données étant quotidiennes, le temps t sera représenté par une journée de cotation. * 41 MEDAF modèle d'équilibre des actifs financiers * 42 E. Fama, L. Fisher, M. Jensen et R. Roll (1969) ont été les premiers à utiliser ce modèle, ils l'ont appliqué à l'étude de l'impact des divisions d'actions et des attributions d'actions gratuites sur le NYSE. * 43 Les tests non paramétriques seront traités dans ce qui suit, mais nous allons effectuer seulement le test paramétrique dans cette étude. * 44 Il n'y a pas de critère pour fixer la valeur du seuil S (divers auteurs fixe ce seuil en se référant aux autres travaux empiriques) |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

on accepte que le marché soit d'efficience semi forte ou forte

(selon la nature de l'information publique ou privée). Pour ce faire,

nous allons utiliser la statistique de Ljung-Box pour tester si les

autocorrélations sont nulles. Ce test à rejeter la

présence d'autocorrélation si

on accepte que le marché soit d'efficience semi forte ou forte

(selon la nature de l'information publique ou privée). Pour ce faire,

nous allons utiliser la statistique de Ljung-Box pour tester si les

autocorrélations sont nulles. Ce test à rejeter la

présence d'autocorrélation si  à un seuil de 5 %.

à un seuil de 5 %.