Section n°2 : Présentation, analyse des

données et

suggestions

Nous ferons successivement dans cette section la

présentation et l'analyse des données issues de notre

enquête, puis la synthèse des éléments de diagnostic

en découlant et quelques suggestions.

Paragraphe n°1 : Présentation et analyse

des données

Le questionnaire ayant été validé et

administré, il s'agit maintenant de présenter les

résultats de l'enquête en tenant compte de chacune des

thématiques qui y ont été abordées et de faire

l'analyse des données a caractère quantitatif.

Le contrôle a posteriori porte essentiellement sur les

comptes de fin de gestion que l'exécutif élabore et transmet aux

structures a qui incombe cette immense tâche. De ce fait, on ne saurait

envisager une quelconque amélioration de ce contrôle sans

résoudre au préalable l'épineux problème du retard

dans la transmission des comptes de l'Etat aux diverses structures

chargées d'opérer un tel contrôle. C'est la raison pour

laquelle nos investigations, en dehors des problèmes spécifiques,

ont également porté sur cet état de choses.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

76

|

A- Présentation et analyse des

données relatives a la transmission tardive des comptes de l'Etat aux

structures chargées du contrôle a posteriori par la DGTCP

Les réponses obtenues a la question « Qu'est-ce

qui, selon vous, est a l'origine du retard observé dans la transmission

des comptes de l'Etat aux structures chargées du contrôle a

posteriori par la DGTCP ? , ont été consignées dans le

tableau suivant :

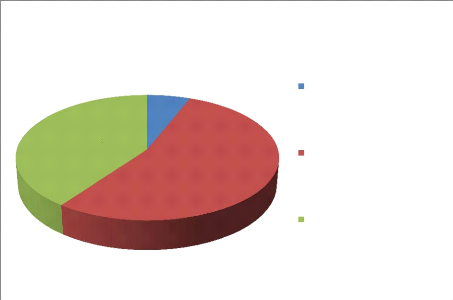

Tableau n°1 :

Répartition des données d'enquête relative a la

transmission tardive des comptes de l'Etat aux structures chargées du

contrôle a posteriori par la DGTCP

|

Modalités

|

Effectifs

|

|

Manque de dynamisme des agents chargés de la mise en

état d'examen des comptes de l'Etat

|

3

|

|

Arrêté tardif des écritures comptables a la

Recette Générale des Finances

|

27

|

|

Autre (Difficultés matérielles et humaines

auxquelles sont

confrontées les structures en charge de la finalisation

des comptes de l'Etat)

|

20

|

|

Totaux

|

50

|

Source: Résultats de l'enquête

Graphique n°1 : Représentation de la

répartition des données relatives a la question n°1 du

questionnaire d'enquête

Représentation de la répartition des

données

relative a la question n°1

20; 40%

3; 6%

27; 54%

Arrêté tardif des écritures comptables a la

Recette Générale des Finances

Autre (Difficultés matérielles et humaines

auxquelles sont confrontées les structures en charge de la finalisation

des comptes de l'Etat)

Manque de dynamisme des agents chargés de la mise en

état d'examen des comptes de l'Etat

Source: Réalisé a partir des

données d'enquête

L'analyse de ces résultats révèle que :

- 3 personnes sur 50 enquêtées soit 6%

déclarent que le retard dans la transmission des comptes de l'Etat aux

structures chargées du contrôle a posteriori s'explique par le

manque de dynamisme des agents chargés de la mise en état

d'examen des comptes de l'Etat ;

- 27 sur 50 soit 54% des personnes enquêtées pensent

que l'arrêté tardif des écritures comptables a la RGF

explique le retard observé;

- 20 sur 50 soit 40% de l'échantillon penchent

plutôt pour d'autres raisons que nous avons regroupées sous la

formulation « difficultés matérielles et humaines auxquelles

sont confrontées les structures6 chargées de la

finalisation des comptes de l'Etat .

6 Services centraux de la RGF, Services de la DCCE

Il s'ensuit que les opinions émises face a ce

problème sont quasiment partagées entre les deux (02) derniers

items. Cela pourrait s'expliquer par le fait que ces items touchent a

l'insuffisance en ressources matérielles et humaines, laquelle

insuffisance devant être juguler avant tout jugement sur le dynamisme des

agents.

B- Présentation et analyse des données

relatives a l'ineffectivité du contrôle juridictionnel des

Comptes de Gestion de l'Etat

Les données d'enquête recueillies a ce niveau

entrent dans le cadre de la vérification de notre hypothèse

spécifique n°1. La question posée ici est la suivante : ((

Quelle est, selon vous, la cause de l'ineffectivité du contrôle

juridictionnel des Comptes de Gestion de l'Etat ? . Les réponses

obtenues au terme de l'enquête sont consignées dans le tableau

suivant :

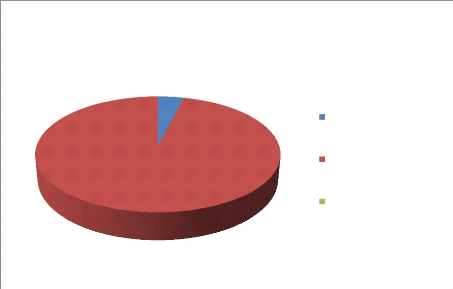

Tableau n°2 : Répartition des

données d'enquête relatives a l'ineffectivité du

contrôle juridictionnel des Comptes de Gestion de l'Etat

|

Modalités

|

Effectifs

|

|

Lourdeur de la procédure de contrôle juridictionnel

des Comptes de Gestion de l'Etat

|

2

|

|

Insuffisance des ressources humaines et matérielles

|

48

|

|

Autres (a préciser)

|

0

|

|

Totaux

|

50

|

Source: Résultats de l'enquête

Graphique n°2 : Représentation de la

répartition des données relatives a la question n°2 du

questionnaire d'enquête

Représentation de la répartition des

données

relatives a la question n°2

48; 96%

2; 4%

Autres (a préciser)

Lourdeur de la procédure de contrôle juridictionnel

des comptes de gestion de l'Etat

Insuffisance des ressources humaines et matérielles

Source: Réalisé a partir des

données d'enquête

L'analyse de ces résultats révèle que :

- 2 personnes sur 50 enquêtées soit 4% estiment

que la lourdeur de la procédure de contrôle juridictionnel des

Comptes de Gestion de l'Etat justifie l'ineffectivité du contrôle

juridictionnel desdits comptes par la Chambre des Comptes ;

- 48 sur 50 soit 96% de l'échantillon avancent que

c'est plutôt l'insuffisance des ressources humaines et matérielles

qui est a l'origine de l'ineffectivité de ce contrôle

juridictionnel.

On en déduit que l'insuffisance des ressources

matérielles et humaines emporte presque a l'unanimité

l'adhésion de l'échantillon. Ceci se comprend, en ce qu'il va de

soi, qu'il serait difficile de juger de la lourdeur d'une procédure

liée a une pratique ineffective ou mettant en jeu des ressources

insuffisantes.

|

Contribution a l'amélioration du

contrôle a posteriori de l'exécution de la Loi de Finances au

Bénin

|

80

|

C- Présentation et analyse des données

relatives au vote tardif des Projets de Loi de Règlement par les

parlementaires

Ces données qui entrent dans le cadre de la

vérification de notre hypothèse spécifique n°2 sont

issues des réponses a la question suivante : (( Qu'est-ce qui, selon

vous, explique le retard dans le vote des Projets de Loi de Règlement

par les députés ? . Elles sont regroupées dans le tableau

que voici:

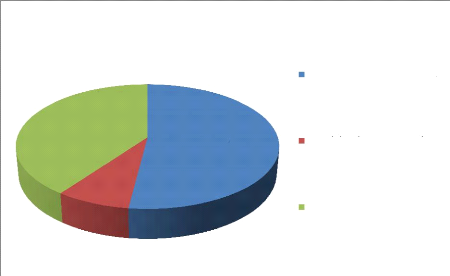

Tableau n°3 :

Répartition des données d'enquête relatives au vote

tardif des Projets de Loi de Règlement par les

parlementaires

|

Modalités

|

Effectifs

|

|

Primauté, au sein du Parlement, du politique sur l'enjeu

de la bonne gouvernance financière

|

26

|

|

Retard dans la transmission a l'Assemblée Nationale des

Projets de Loi de Règlement par l'Exécutif

|

4

|

|

Autres (Non prise en compte par l'Exécutif dans les

Lois de Finances ultérieures des observations formulées par les

députés)

|

20

|

|

Totaux

|

50

|

Source: Résultats de l'enquête

Graphique n°3 : Représentation de la

répartition des données relatives a la question n°3 du

questionnaire d'enquête

Représentation de la répartition des

données

relative a la question n°3

20; 40%

4; 8%

26; 52%

Autres (Non prise en compte par l'Exécutif dans les Lois

de Finances ultérieures des observations formulées par les

députés)

Primauté, au sein du Parlement, du politique sur l'enjeu

de la bonne gouvernance financière

Retard dans la transmission a l'Assemblée Nationale des

Projets de Lois de Règlement par l'Exécutif

Source: Réalisé a partir des

données d'enquête

Du tableau et du graphique présentés ci-dessus, il

ressort que :

- 26 personnes sur 50 enquêtées soit 52% pensent

que la primauté, au sein du Parlement, du politique sur l'enjeu de la

bonne gouvernance financière explique le vote tardif des Projets de Loi

de Règlement par les députés ;

- 4 sur 50 soit 8% des personnes enquêtées

trouvent que c'est plutôt le retard dans la transmission a

l'Assemblée Nationale des Projets de Loi de Règlement par

l'Exécutif qui est a l'origine de ce vote tardif ;

- 20 sur 50 soit 40% de l'échantillon penchent

plutôt pour la non prise en compte par l'Exécutif dans les Lois de

Finances ultérieures des observations formulées par les

députés comme motif principal du vote tardif des Projets de Loi

de Règlement par ces derniers.

Les questions liées aux appartenances politiques ont

dominé les récents débats au sein du Parlement, au point

oü les préoccupations tenant a la bonne

gouvernance en général et à la bonne

gestion des finances publiques en particulier, ont été

reléguées à l'arrière-plan. De même, les

remarques répétées faites par les députés au

terme des quelques Lois de Règlement votées sont susceptibles

d'entraIner un relâchement de ceux-ci vis-à-vis de l'exercice de

ce contrôle. Cela va de soi que peu de gens aient trouvé dans la

transmission hors délai des Projets de Loi de Règlement, la cause

de leur vote tardif.

Les données étant ainsi présentées

et analysées, il s'agira maintenant d'établir le diagnostic, ce

qui nous permettra de faire la lumière, de facon définitive, sur

les causes réelles se trouvant à la base des problèmes et

de formuler, par la suite, quelques suggestions dans le sens de leur

éradication.

|