2.1.2 Propriétés des processus ARCH

Propriété 2.1 On peut noter que pour tout s > 1

: E (€t/It~s) = 0, cela signifie que le processus ARCH est orthogonale a

tout passé.

Preuve. Pour demontrer cela on utilise la propriete des

esperances iterees. En effet, on montre

E [Et/It-8] = E [E /It-5]

= E [0/1-t_8]

= 0

Propriete 2.2 La variance conditionnelle du processus Et, ARCH

(1) , definit par l'equation (2.5) est non constante dans le temps et

verifie :

|

V [Et/it,' = C

|

1 ~ s ~

1 + s 1"2 ts; 8t: 1 -- 01

|

C'est la propriete centrale des processus ARCH : le processus

Et a une variance conditionnelle depend du temps. On a l'idee que la liaison

temporelle passe par l'intermediaire de l'equation autoregressif definie sur le

carre du processus (2.6).

Preuve. On sait que E [Et/It_s] = 0 des lors, V

[Et/it-s] = E [4/1t-8] : Considerons le processus Et

definie par la relation (2.6) on vt est un bruit blanc faible. Par iteration

successive, on a :

E? = c + 01 + 2 1 +

·

·

· + s1 ~ +

vt + ~1vt~1

1

+0204_2 + ~ ~ ~ +0,91 -174_5+1 +os1"2t-8

En considerant l'esperance conditionnelle de chacun de ces

nombre, il vient :

Xs ~ 1

E "2 t Its ~ = c 1 ~ s ~

1 + j 1E [vt~j~It~s]

1 ~ 1

i=o

~ :

+s 1E "2 tsIts

Puisque par definition du bruit blanc, on a

E[vt_i/lt,]= 0, Vj = 0, 1, , s-1, et par definition E

[Et2_,/it-8] =

Et_,, on obtient ainsi la formule de la variance

Lorsque s tend vers l'infinie, ces variance conditionnelle

converge vers la variance non conditionnelle, et l'on retrouve alors la formule

:

V ["t] = uim

8--+oo

V [€t/7t-s]

L L1 ~ qs ] ]

1

= uim + qs 1"2 ts

s!1 1 - qi

C

=

1 - q1 .

Propriété 2.3 Les autocovariances conditionnelles

du processus €t, ARCH (1), définit par l'équation (2.5) sont

nulle

Cov ["t; Et+k/1t_s] = 0.

Le processus est donc un processus sans

mémoire.

Preuve. Cette propriété s'obtient de la

façon suivante :

Cov ["t; Et+k/1t_s] = E [EtEt+k/It_s] = E

["t/It-s] E [Et+k/It_s]

= E ["t"t+k/It_8]

= E [E ("t"t+k/IJt+k_1) /Zt-8] = E [€tE ("t+k/Zt+k_1)

/Zt-8] = E ["t 0/Zt_8]

= 0

car €t+k est connu en t + k - 1, on a donc

E ["t 0/Zt_8] = 0 ~

L'absence de corrélations entre les valeurs d'un

processus ARCH est une caractéristique très importante de cette

famille de modèle, qui les rend utiles pour modéliser certaines

séries financières1, comme le font remarquer Bera et

Higgins [1993].

Propriété 2.4 La variance marginale du processus

Et existe si et seulement si C > 0 et 0 < q < 1, d'oit le processus

t est stationnaire au seconde ordre.

1Remarquons néanmoins que l'absence de

corrélations entre les valeurs d'un processus ARCH n'implique pas que

ces valeurs soient indépendantes. Comme nous le verrons

plus loin, des corrélations non linéaires

peuvent en général exister entre les observations. Ce

phénomène est possible puisque la distribution du processus n'est

pas gaussienne mais seulement conditionnellement gaussien.

|

v u u

ht = tc +

|

X p

i=i

|

0i"2 t_i

|

En effet, il convient de vérifier notamment que V [4]

et V [Et] sont définies de façons positive. Sous la condition c

> 0 et 0 < 01 < 1, la variance marginale de Et existe et elle est

constante dans le temps, donc le processus Et est stationnaire au seconde

ordre.

On peut en outre établir les moment conditionnelle et non

conditionnelle d'ordre quatre existe du processus Et.

Propriété 2.5 Le moment conditionnelle centre

d'ordre quatre du processus Et verifie

E [4/1-t_s] = 3 (c + 014_02

Sous l'hypothese 302 1< 1, le moment non

conditionnelle centre d'ordre quatre du processus Et est egale

à

E [Et] = 3 [c2 201c2 + 021E [Et2_1]]

1-- 01

= 3

c2 (1 + 01)

(1 -- 30T) (1 -- 01)

La kurtosis (ou le coefficient d'applatissement de Ficher) non

conditionnelle associee au processus ARCH(1) est

|

Ku =

|

E [E:]

|

= 3 I 1 -- -1

> 3

L1 -301JJ

|

|

E2 [4]

|

Sous l'hypothése de positivité du

paramétre, 0i, la kurtosis non conditionnelle est toujours positive a

celle de la loi normale : elle traduit l'aspect leptokurtique de la

distribution du processus Et. C'est donc la deuxieme raison avec la variance

conditionnelle dépendante du temps pour laquelle les processus ARCH sont

trés utilisé pour représenter les séries

financieres ou les résidus de modele linéaire définis sur

série financiere.

Tout ces propriétés peuvent etre

généralisées du cas d'un processus ARCH(p) .

Modèle ARCH(p)

Définition 2.1.2 Un processus Et satisfait une

representation ARCH(p) si

Et = ht (2.7)

avec

et ofi ijt désigne un bruit blanc faible, tel

que E [t] = 0 et

V [t] = o2 ~.

Les caractéristiques distinguée de ce

modèle n'est pas seulement que la variance conditionnelle est une

fonction de temps mais aussi c'est la forme particulière est

spécifier. Les épisodes de la volatilité sont

généralement caractérisés comme les chocs pour la

variance dépendante. Dans le modèle de régression, un choc

grave est présenté par un grand écart type, d'oñ

présenter par une grande valeur positive ou négative de €t.

Dans les modèles ARCH, la variance de l'erreur courante, conditionnelle

sur l'erreur réalisée "t_1est un fonction croissante de l'ampleur

des erreurs retardées sans tenir compte leur signe. p détermine

la duré de temps avec laquelle les chocs persistent a faire conditionner

la variance des erreurs.

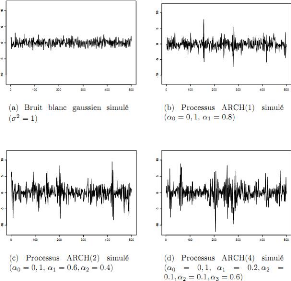

Exemple 2.1.4 Ce phénoméne est illustré a la

figure (2.5) oh des processus ARCH (p) sont simulés pour

différentes valeurs de p :

Figure 2.5 : Simulation de processus ARCH pour

diff~erente

retards.

Exemple 2.1.5 Donc, la volatilité a la date t est alors

une fonction des carrées des écarts a la moyenne observés

dans le passé proche. Si les coefficients Pi sont tous

positives (assez grands), il y a un persistance des niveaux de

volatilité : on observe des périodes de forte volatilité

suivies des périodes de faible volatilité.

Plus généralement, les moments centrés

d'ordre impaire, s'ils existent sont nulle, par symétrie. En supposant

que le processus demeure infiniment loin dans le passé avec les 2r

premiers moments finis, les moments d'ordre 2r existe si et seulement si (Engle

[1982])

Pr

1

Yr

i=1

(2i - 1) < 1.

Modèle avec erreur ARCH

On considére dorénavant non plus un processus

ARCH pour modéliser directement la série financière, mais

les résidus d'un modèle linéaire. Prenant l'exemple d'un

modèle linéaire autorégressif avec résidus de type

ARCH (p).

On procéde la définition générale

d'un processus autorégressif et d'un processus autorégressif

linéaire <<Gouriéroux [1992]>> .

Definition 2.1.3 1) Un processus stochastique X est un processus

autorégressif, AR, d'ordre k si et seulement si :

[ ]

X = E Xt/Xt~i + "t

= E [Xt/Xt_1, Xt_2,..., Xt_k] + €t

2) Un processus stochastique Xt est un processus

autorégressif linéaire, AR, d'ordre k si et seulement si :

[ ]

X = EL Xt/Xt~1+ Et

= EL [Xt/Xt_1, Xt_2,..., Xt_k] + "t

ofi EL (.) désigne l'espérance linéaire,

avec € est un bruit blanc faible, tel que

E [€t "5] = 0, si t =6 s

et

E ["t] = 0

satisfaisant la condition

E = 0.

On suppose que ce résidu admet un représentation

autorégressif de type ARCH (p)

Et = pit ht

avec

|

,\Iht = c +

|

X p

i=i

|

0t E?-t

|

et oft pit désigne un bruit blanc faible.

On a un modele qui décrit a la fois l'évolution

de l'espérance conditionnelle et la variance conditionnelle du processus

Xt dans le temps. Envisageons le cas le plus simple d'un processus de type AR

(1) avec erreur ARCH (1)

Xt = S + aXt_i #177; Et, lad < 1 Et = \/c + 014-1

Dans ce cas les résidus satisfont les principales

propriétés étudiées

précédemment2 :

i) le processus (Et) est orthogonal aux valeurs passées,

pour quelque soit le retard

E [Et/It_8] = 0, pour tout s > 1,

la variance conditionnelle

V [Et/it-i] = c + 014-i et suit un processus ARCH (1)

2 2

Et = c 0lEt-1 #177; pit.

ii) la propriété d'orthogonalité implique

que les corrélations conditionnelles sont nulle : coy [Et,

Et+k/it_8] = 0.

Il y a donc une absence de corrélation entre les valeurs

présentes et futures du processus, quels que soient les retards s et k.

Mais si la variance

2Les propriétés de processus

d'innovation vt

·

conditionnelle de Et n'est pas constante, la variance non

conditionnelle est constante.

On peut, en outre, en déduire un certain nombre de

conclusion quant au processus Xt lui même. On peut montrer tout d'abord

que l'espérance conditionnelle de Xt vérifie :

E [Xt/ Xt_s] = S + a E [Xt_i/ Xt_s] ;

ce qui montre que les prévisions non linéaires de

Xt s'obtient comme les prévisions linéaires d'un processus AR

(1). Plus généralement

Xt = ~ 1 ~ ~s + ~sXt~s + "t + ~"t1 + ~ ~ ~ +

~s1"ts+1

1 ~ ~

En prenant l'espérance conditionnelle de deux

cotés, on obtient

1

E [Xt/ Xt_s ] = -- + asXt-.9

·

1 --a

De même façon, on peut montrer que la variance

conditionnelle de Xt dépend du temps. En effet, on montre qu'elle

dépend du processus EL de la façon suivante.

Propriete 2.6 La variance conditionnelle du processus AR (1)

avec erreur ARCH (1), Xt, s'ecrit

[1

1 01_

v [xt/xt_d 1

= -- 6. 01 1 -- a2 a25 01 01 -- a2a28 +0

~

s 1 ~ ~2s 2

2 Et-8

01 -- a

Ainsi, la variance conditionnelle d'un erreur de prevision a

l'horizon 1, s'ecrit

V [Xt/ Xt_s] = S + 014,

Preuve.

v [xt/xt_s ] = V [6

as-8+1/Xt-8

1 -- a + as Xt-8 + Et +

= V [Et/Et-9] + a2V [Et-i/Et_s]

a2(5-1)T 7

V [Et-5#177;1/fit-s]

1 -- as

=

Xs _ 1

J=0

~

1- 01

[ (1 1 _-- a2 8) 01 (01 __

aa228 #177;

=

-- a25 2

1

E.

-- a2 .-8

1 [ 0

1

"

~ 1 ~ sj

~2j 1 + sj

1 "2 ts

1 -- 01

En conclusion, si l'on désire prévoir le processus

X dans le cas d'erreur ARCH (1), l'erreur de prévision a une horizon

d'une période admet une

[ ]

variance V Xt/Xt_5qui varie dans le temps en

fonction de la valeur de

[ ]

"2 t_s; autrement dit V Xt/Xt_5= I (st_S).

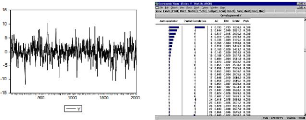

Exemple 2.1.6 Le graphe ci-dessous correspond a la simulation

d'un tel processus, avec a droite son corrélogramme,

Figure 2.6 : Simulation d'un processus Y et

son

corr~elogramme.

Le corrélogramme partial suggére de tester un

modéle autorégressif d'ordre 1 sur X . Toutefois, si l'on

étudie la distribution des résidus du modéle X = 8 + aXt_1

+ €t, l'hypothêse de normalité est clairement

rejetée

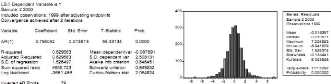

Figure 2.7 : Le test de Jarque-Bera.

Le corrélogramme ne permet pas de rejeter

l'hypothêse de bruit blanc, mais le corrélogramme ne permet de ne

mesurer qu'une dépendance linéaire

entre € et "t_1. L'idée peut alors

être de tester le caractére ARCH des résidus obtenus, pour

expliquer cette forte kurtosis,

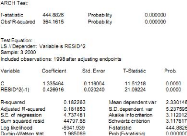

Figure 2.8 : Le test ARCH.

Ce test est alors clairement significatif, et l'on valide

l'hypothêse de modêle ARCH pour les résidus. Le modêle

est

alors

JX = 0:79404 Xt_1 + "t oh t = t 1:335464 + 0:42691"2

t_1 et oh (t) est un bruit blanc gaussien.

|