Chapitre 2

Modèles ARCH et GARCH

2.1 Modèle ARCH

Dans le but de palier aux insuffi sance des

représentations ARMA(p, q) pour les problèmes monétaires

et financiers, Engle propose une nouvelle classe de modèles

autorégressifs conditionnellement

hétéroscédastiques (ARCH) apte à capter le

comportement de la volatilité dans le temps. Le modèle

est formé de deux équations. La première

met en relation le rendement et certaines variables qui l'expliquent et la

seconde modélise la variance conditionnelle des résidus. Le

principe proposé par Engle consiste à introduire une dynamique

dans la détermination de la volatilité en supposant que la

variance est conditionnelle aux informations dont nous disposons. Il avance une

spécification ARCH(p) on le carré des innovations,

c'est-à-dire la variance du terme d'erreur au temps t, dépend de

l'importance des termes d'erreur au carré des p périodes

passées. Le modèle ARCH(p) permet de générer des

épisodes de volatilité importante suivis d'épisodes de

volatilité plus faibles.

2.1.1 Definition et representation

Soit (Xi) un processus AR(1), tel que X = 8+a Xt_1 +"t, avec a

< 1 et "t ~ Al (0, cr2) est un bruit blanc gaussien.

Alors, La moyenne et la variance inconditionnelles de X

s'écrivent :

8

E (Xi) = 1 - a

82

et

V (Xt) = 1 - a2

Aussi :

( )

E Xt/Xt_1= Et_1 [Xi] = 8 + a Xt_1

La moyenne conditionnelle de Xt dépend de l'information

disponible au temps t - 1 et n'est pas nécessairement constante. Par

contre, la variance conditionnelle est fixe et ne dépend de

l'information disponible au temps t - 1 en raison de l'hypothèse de

constance de la volatilité :

( ) ( )

V Xt/Xt_1 = E (Xi - E (Xt))2 /Xt_i

( )

= E €2 t /Xt_i = 2

En fait, l'hypothèse que les résidus soient des

bruits blancs forts nous amène a ce résultat. Un bruit blanc fort

implique que les residus ont une moyenne nulle et ils sont non correlés

dans le temps. De plus, tout comme la variance inconditionnelle, la variance

conditionnelle est constante. Cette dernière condition est peu

réaliste parce que la variabilité dans le temps des variances est

un fait stylisé bien établi en finance.

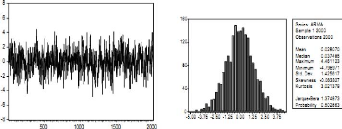

Exemple 2.1.1 La figure suivante présente une simulation

d'un processus AR(1) :

Figure 2.1 : Simulation d'un processus AR (1).

En effet, le processus AR(1) est un processus gaussien : les

queues de distribution sont moins épaisse que les queues

observées sur la variance de l'indice CAC40 et on n'observe pas de

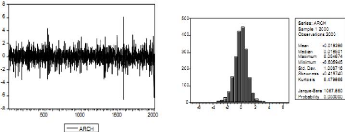

période de haute volatilité. Les modêles ARCH

(simulé ci-dessous) permettent, eux, de mieux prendre en compte ce genre

de comportement :

Figure 2.2 : Simulation d'un processus ARCH (1).

Les queues de distribution peuvent être plus

épaisse que celle des lois normales (kurtosis de 6,47 avec les

paramétres choisis), et on observe, comme sur les données

empiriques, des zones de forte variabilité (volatilité).

Commançant par présenter le modèle

ARCH(1).

Modèle ARCH(1)

Supposons que la variable Yt peut être expliqué

dans un modèle dynamique linéaire avec les variables

prédéterminée X et le vecteur de paramétres /,

Yt = X0 t + "t (2.1)

on X est le vecteur des variables exogènes et

correspond aux variables expliquant les rendements, inclus les valeurs

décalé de variable dépendante et t est un

vecteur d'espérance nulle et de variance cr2. On suppose que

"2 t suit un processus autorégressif AR(p)

"2 t = o + çb1€2 t1 + ~ ~ ~ + p"2

tp + Vt (2.2)

avec vt est un bruit blanc. L'ensemble d'information

It1 contient tout les informations qui est disponible a savoir les

donnees de rendements à l'instant t -- 1, ainsi It1 = {Y_1, Yt-2,

;Xt_1, Xt_2, --}. Si le vecteur des parametres est connu, cet

ensemble d'information contient egalement tous les residus a l'instant t -- 1,

puisque

st-i = Yt-t -- Yt_tr3, i = 1, 2, ...

La variance conditionnelle de 4, t ;peut etre ecrit

comme suit :

ht = V = E [E? (2.3)

donc Et/It_1 s Al (0, hi) :

L'idee d'Engle, mettait la variance conditionnelle de la serie

des carrees des erreurs comme une fonction des erreurs retarde, de temps, de

parametre et variables previsible :

{01 = 0-2 (Et-1, Et-2, ... , t, 13) Et =

nt ht, nt est i.i.d

avec E (rat) = 0 et V (rat) = 1. Il choisit une forme de

fonction pour 14 tel que 4 = c+Ei:_1 cbiE?_i,

avec c > 0 et cbi > 0 pour i = 1, 2, ... ,p et c, {ci}P1 sont

des constantes. Cette condition est necessaire pour 4 soit non negative. On

obtient le modele ARCH(p) , suivant :

|

Et nt ht = nt

|

u uc v +

|

X p

i=i

|

i"2 ti

|

on nt est bruit blanc faible, tel que E (rat) = 0 et V

(rat) = 2 ~: Definition 2.1.1 Un processus Et satisfait une

representation ARCH(1) si

Et =lit ht (2.4)

avec

ht = c + 1"2 (2.5)

t1

et oit lit est bruit blanc faible, tel que E

(rat) = 0 et V (rat) = 2 ~:

Dans ce systeme, le processus Et est caracterise par des

autocorrelations nulle E (EtE8) = 0 pour t =6 s ce qui signifie que

les termes d'erreurs Et sont non correles dans le temps. En effet, Et reste un

bruit blanc mais dit faible. Un bruit blanc faible implique que les residus ont

une moyenne nulle et ils

sont non corrélés dans le temps. Ainsi, la

variance conditionnelle varie dans le temps, mais Et est non conditionnellement

homoscédastique, c'est-à-dire qu'il y a l'existence d'une

variance inconditionnelle finie.

On peut établir des résultats

intéressants, nous pouvons écrire le modele ARCH sous deux autres

formes. Prenons un modele ARCH (1) pour les illustrer.

1. Forme d'équilibre :

4 = .2 + 01 (4_1 - a2)

Sachant que a2 = 1-01, c nous retrouvons la

forme habituelle du modele ARCH (1) ainsi :

14 = 1 + 01 (Et-1 C C 01 1 -- 01 )

C

2

= + 01Et-1 ~

1 -- 01 1 1C -- 01

= C + 014_1.

2. Autorégressive dans les erreurs au carré

"2 t = h2 t + Vt

oil vt = 4 - N.

Et en ayant les informations disponibles jusqu'au temps t-1 : E

[vt/It_i] = E [Et/1-t_1] -- E

[ht/1-t_1] = ht2 -- ht2 = 0 est processus d'innovation pour

E?. Ainsi cette écriture précédente

correspondant çà celle d'un processus AR (1) sur le carré

E?

Et2 = C + 01E2t--1 + Vt- (2.6)

On sait que ce processus Et est stationnaire au seconde ordre si

et seulement si 1011 < 1, c'est à dire que la variance marginale est

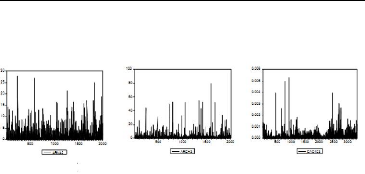

constante. Exemple 2.1.2 Les graphiques montrent l'évolution des

processus Et dans

le cas d'un modèle ARMA a gauche, d'un modèle ARCH

(1) au centre, et du rendement de l'indice CAC40 a droite.

Figure 2.3 : L'~evolutions de processus E2 t .

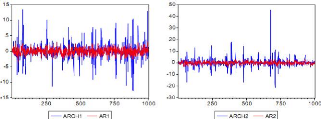

Exemple 2.1.3 Les graphiques ci-dessous permettent de comparer un

processus AR (1) et un processus ARCH (1)

Figure 2.4 : Comparaison entre les processus AR (1) et

ARCH

(1).

On peut déduire de ces différentes

écritures, un certain nombre de propriétés qui pourront

être étendues au cas des processus ARCH (p).

|