1.4.2 Modèle non linéaire

Par conséquent, l'hypothèse de processus ARMA

stationnaire ne per-met pas de prendre en compte d'une part les

mécanisme d'asymétrie et d'autre part les rupture de forte

amplitude. D'oñ la nécessite d'aller vers des

modélisations non linéaires. L'espérance conditionnelle E

(Xt/Zt_1) est la meilleurs approximation au sens de l'erreur quadratique

moyenne de t par une fonction des valeurs passés. Il existe une

infinité de processus non linéaire susceptible de

représenter les propriétés des séries

financières. Compbell, Lo et Mackinlay [1997] ont proposé le

cadre suivant pour décrire un processus non linéaire :

Xt = g ( t-1, t-2,...) + h ( t-1, t-2,...)

on la fonction g(.) correspondant a la moyenne conditionnelle

du processus X et on la fonction h(.) correspondant a un coefficient de

proportionnalité entre X et le choc t cela permet de

classifier les processus non linéaire en deux parties :

1) Processus non linéaire en moyenne pour lesquelles g(.)

est non linéaire.

2) Processus non linéaire en variance pour lesquelles

h(.)est non linéaire.

Cette classification permet de regrouper la plupart de

modèles non linéaire. Dans ce domaine le papier de Engle [1982]

<< Autoregressive Conditional Heteroskedasticity with Estimates of the

variance of UK inflation -Economica->> a ouvert la voie a la

modélisation ARCH et a ses nombreux développements. C'est

précisément sur cette voie que mon document portera par

l'essentiel. Mais avant cela, on va présenter un modèle non

linéaire portant proche des modèles ARCH.

Modèle BL <<Granger et Anderson [1978]>>

Les modèles bilinéaires présente la

particularité d'être a la fois linéaire en X et mais de ne

pas d'être a ces deux variables prise conjointement. Un modèle BL

d'ordre, noté par le signe BL (p, q, P, Q), s'écrit ainsi sous la

forme :

Xt = , + X p cbiXt_ + X q j t-j + XP X Q ~ijXt~i tj

(1.1)

i=1 j=0 i=1 j=1

|

'y (h) =

|

~ 2 + A2E (X2 ) .2 si h = 0

t_2

0 si h ~

|

1

|

avec 0 = 1, (cp, q, APi, AiQ ) E *4, V

(i, i) et on €t désigne un bruit blanc éventuellement

gaussien, c'est a dire un bruit blanc fort, cette l'hypothése assure

l'existance de la variance. Certain des processus bilinéaires ont des

proprietés proches de celles des modèles ARCH que nous

étudions dans ce document.

Exemple 1.4.1 Comsidéroms um cas particulier de processus

BL (0, 0, 2, 1) de type:

Xt = €t + A Xt_2 €t_ (1.2)

on A E et €t est identiquement indépendante

distribué (0, cr2). Ce

processus est centré, puisque le bruit est

indépendant du passé (donc coy (€t_1,Xt_2) = 0),

E (Xt) = E (€t) + A E (Xt_2 €t-1)

= E (€t) + A E (Xt_2) E (€t-1) = 0.

Sa fonction de d'autocovariance est donné par:

'y (h) = E (Xt Xt_h)

= E [(€t + AXt_2 €t-1) (€t--h + AXt_2_h

€t_1_h)] = E (€t €t--h) + A2E (Xt_2 €t--i Xt_2_h

€t_1_h) +AE (Xt_2 €t-1€t--h) + AE (Xt_2_h €t-1--h

€t)

pour h > 1, il n'apparait aucun terme en €2 t_h et

puisque l'opérateur espérance est linéaire, la fonction 'y

(h) est par conséquant nulle. En revanche, pour h = 0, on a :

'y (0) = E (€2 ) + A2E (X2 )

) E (€2

t t_2 t_1

= a2 + A2E (X2 ) a2

t2

Ainsi la fonction générale d'autocovariance

s'écrit :

La variance marginale de ce processus est V (Xi) = 2

1_A2a2. Tl existe

une solution stationnaire du seconde ordre de

l'équation (1.2) a condition A2cr2 < 1.

Paralelement, la variance conditionnelle du processus X se dérive

directement a partir de l'équation (1.2) :

]

V (Xt/Xt_2) = 2 [1 + A2X2 t_2

La variance conditionnel le du processus X dépend des

valeurs passées de ce processus. On retrouve un effet de type ARCH. Ceci

illustre le fait que plusieurs modélisations non linéaires

peuvent être envisagées si l'on souhaite modéliser la

dynamique dans la volatilité conditionnelle.

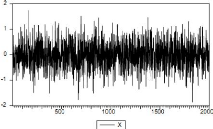

Exemple 1.4.2 On vérifie sur le graphique (1.1) que le

modêle BL BL(0, 0, 2, 1) avec A = 0.2 est capable de

générer des cluster de volatilité comme ceux

observés sur données financiêres.

Figure 1.1 : Simulation d'un processus

BL(O,O,2,1).

Modèles TAR

Les modèles autorégressifs a seuil ou TAR ont

été proposés par Tong [1978]. Tlles a introduits comme des

approximations discrètes des modèles non linéaires. Tls

permettent de reproduire des phénomènes tels qu'un cycle

limite.

Supposons que le processus Yt vérifie au temps t une

équation parmi plusieurs équations différente selon la

valeur d'une variable (autre que Yt).

Chaque equation correspond a un regime. Dans le cas d'un seuil

unique et d'une variable Xt,

Exemple 1.4.3 Considérons le cas de modeles AR (1) avec

un seuil unique

{0(1)Xt-i + Et, si Xt_i < a

Xt =

Tong a considers l'existance de plusieurs seuils. La variable

Xt, est une variable exogene, soit une variable (Yt) retardée (Yt_d).

Dans ce dernier cas, on parlera eventuellement de modele SETAR. Il est a noter

que les bruits Et et nt sont independants et peuvent etre de

variance differente.

0(2)Xt-1 + Et, si Xt_1 > a

avec le même bruit. Une condition nécessaire et

suc/cante d'existence d'une solution stationnaire et 0(1) < 1,

0(2) < 1 et 0(1)0(2) < 1.

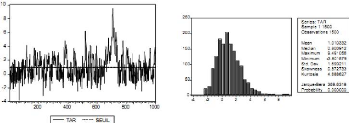

La série ci-dessous correspond a une simulation de la

série

--0.2 Xt_1 + Et, si Xt_i < 1

Xt =

0.9 Xt_1 + Et, si Xt_i > 1

avec un bruit blanc gaussien, centré réduit,

Figure 1.2 : Simulation de processus TAR.

Ce type de processus, la aussi, permet d'avoir des queues de

distribution plus épaisses (en l'occurence ici pour les fortes valeurs

de Yt - queue a droite).

Er 1 01) Xt_z + Et, si Xt < a

{ Xt

Yt =

r 4

2)Xt

_

i +

n

t, si > a

Une écriture équivalente du modèle a seuil a

deux régimes, avec un seul reatard, ou une seule variable exogène

( Xt ou Yt_i), est la suivante

Y=

+

0

(2)Xt

_

i + si Xt >

a,

{

6 .1 #177; 01) Xt_i #177;

Et, Si Xt <

cela équivalent a

Yt = (81 + 0(1)Xt-i 1 lixt<a

+ (82 + 0(2)Xt-i 1 lixt>a + ut,

on (ut) est une séquence de bruits indépendants,

dont la variance est de la forme

V (ut) = cr,21Ext<a +

o-2,71Ext>a.

Les modeles SETAR

Toutefois, dans cette classe de modèles, les travaux

ont dans leur trés grande majorité portè sur la

sous-classe des processus TAR et tout particulièrement celle des SETAR

certainement en raison de moindres dificultés d'estimation. Ainsi, un

SETAR a un seul changement de régime aura pour écriture :

61 + Er 1 0(1) Xt--i €it, si Xt_d < ~

Xt = 2

+ (2)

i Xt~i + E2t, si Xt_d > ~

et plus généralement, un SETAR (K, p1,..., pk, d)

s'écrira :

|

Xt =

|

XK

k=1

|

+

|

Pk

i=i

|

),01°) iXt--i + Ekt x E (Xt-d E

Rt)

|

on

{1 si Xt_d < ~

lit =

0 si Xt_d > a

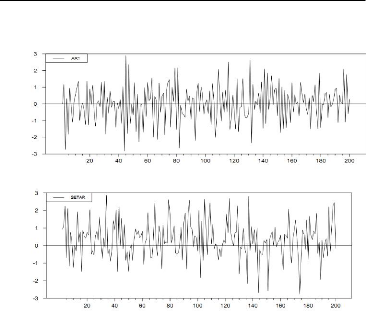

Exemple 1.4.4 La Figure représente le graphique des

données simulées provenant du modèle AR (1) et du

modèle SETAR. Il s'agit de modèles simulés avec

200 observations et avec les paramètres suivants :

- pour le modèle AR (1) : Xt = 0:5 Xt_i + Et

- pour le modèle SETAR : Xt = -- 0.3Xt_1 (1 -- + Et

Figure 1.3 : Comparaison entre le processus AR et SETAR.

Exemple 1.4.5 Si on fait une analyse visuelle des deux

graphiques, on constate que le pattern de ces deux modéles est

différent. Une première différence est l'échelle

des valeurs simulées qui est plus grande pour le modéle AR (1).

Une deuxiéme différence vise la moyenne et la variance de la

variable dépendante des modéles. L'analyse descriptive

présentée au Tableau suivant permet de constater que la moyenne

du modéle AR (1) est trés proche de zéro et plus petite

que celle le modéle SETAR, mais sa variance est plus grande que celle du

modéle SETAR. Les valeurs de skewness et d'excés de kurtosis

permettent de rejeter l'hypothése de normalité pour les deux

modéles.

|

AR(1)

|

SETAR

|

|

Moyenne

|

0.0483*

|

0.4069*

|

|

Variance

|

1.8619*

|

1.0854*

|

|

Skewness

|

-0.1607*

|

0.3703*

|

|

Kurtosis(Exc.)

|

-0.2268*

|

-0.0043*

|

Table 4.1 : Analyse descriptive pour les modéle AR (1) et

SETAR.

Note : *indique que les tests sont significatifs a un niveau de

con/lance de 95%.

|