4.4.4 Analyse de la rentabilitépar rapport au risque

:ratio de Treynor

Le ratio de Treynor permet d'évaluer la

rentabilitépar rapport au risque encouru. Plus le ratio est

élevé, plus le portefeuille présente une

rentabilitéintéressante. Résultat attendu : Les

portefeuilles A1 a` A5 sont mieux rentables.

Résultat obtenu : Les valeurs des ratios de Treynor des

portefeuilles de type A

TABLE 4.14. Le ratio de Treynor

|

Mesure

|

A1

|

A2

|

A3

|

A4

|

A5

|

B1

|

B2

|

B3

|

B4

|

B5

|

|

Trey. Ratio

|

0.0641

|

0.1474

|

0.1152

|

0.1037

|

0.0747

|

0.024

|

0.068

|

0.1307

|

-0.089

|

-0.071

|

sont moyennement supérieures a` celles des portefeuilles

de type B.

Conclusion: La diversification sectorielle améliore la

rentabilitépar rapport au risque encouru.

4.4.5 L'excédent de rentabilité: alpha de

Jensen

Résultat attendu : Les portefeuilles A1 a` A5 ont un

meilleur excédent de rentabilité.

Résultat obtenu : On note que l'alpha de Jensen est

positif pour tous les porte-

TABLE 4.15. L'alpha de Jensen

|

Mesure

|

A1

|

A2

|

A3

|

A4

|

A5

|

B1

|

B2

|

B3

|

B4

|

B5

|

|

Alpha

|

0.0013

|

0.0038

|

0.0027

|

0.0021

|

0.0017

|

-2e-04

|

5e-04

|

0.0029

|

-0.0022

|

-0.0033

|

feuilles de type A tandis qu'il est négatif pour 4 des 5

portefeuilles de type B.

Conclusion : La diversification sectorielle a permis d'avoir un

excédent de rentabilité.

4.4.6 Le risque de perte et le gain d'opportunité:

â-, â+

Résultat attendu : Les portefeuilles A1 a` A5 ont un

meilleur gain d'opportunitéet un moindre risque de perte.

Résultat obtenu : En plus des ratios, nous donnerons ici

le graphique de positionnement des portefeuilles selon leurs gains et

pertes.

TABLE 4.16. Le downside risk des

portefeuilles

|

Mesure

|

A1

|

A2

|

A3

|

A4

|

A5

|

B1

|

B2

|

B3

|

B4

|

B5

|

|

Beta+

|

0.5543

|

0.3427

|

0.5198

|

0.3665

|

0.3999

|

0.4347

|

0.1421

|

0.3812

|

0.2439

|

0.3954

|

|

Beta-

|

0.366

|

0.4478

|

0.2778

|

0.293

|

0.4362

|

0.1461

|

0.3458

|

0.3095

|

0.1434

|

0.2598

|

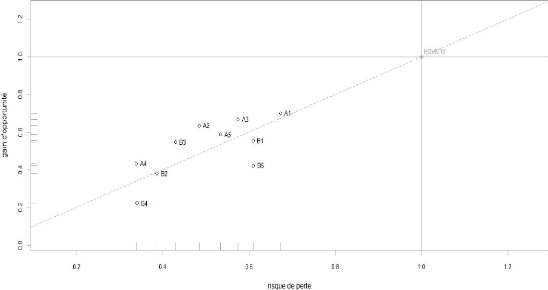

FIGURE 4.8. Le downside risk des

portefeuilles

Il y a une différence des valeurs selon le type de

portefeuille. Le graphique montre que comparativement aux portefeuilles de type

B, les portefeuilles de type A offrent de meilleurs gains

d'opportunitéeu égard au risque de perte qui leur sont

attachés. tandis que les portefeuilles de type B offrent les pires

risques de pertes.

Conclusion : La diversification sectorielle permet une

amélioration substantielle du gain d'opportunitédes

portefeuilles.

|