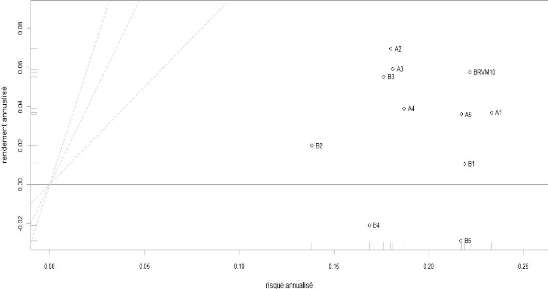

5.3 Couple risque-rendement des portefeuilles

FIGURE 5.3. Couple risque-rendement annuel des

portefeuilles

Le benchmark n'est pas optimal du point de vue du couple

(rendement, risque). Pour des risques moins élevés que celui du

benchmark, les portefeuilles A2 et A3 offrent de meilleurs rendements. Les

portefeuilles de type A ont des positions nette-

ment meilleures a` celles des portefeuilles de type B.

La diversification sectorielle a permis de disposer de

portefeuilles offrant de meilleurs couples (rendement, risque) par rapport au

benchmark et aux portefeuilles non diversifiés.

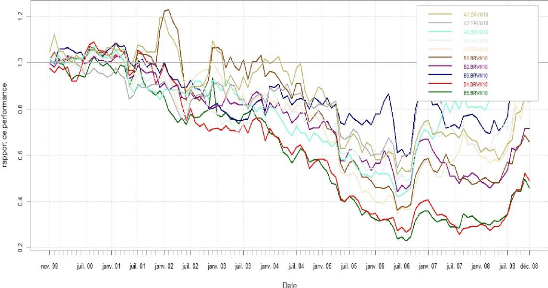

5.4 'Evolution des performances des portefeuilles par

rapport a` l'indice de marché

FIGURE 5.4. Performance des portefeuilles relativement a`

l'indice de marché

De novembre 1999 a` mai 2001 une surperformance relative des

différents portefeuilles par rapport au benchmark. Il s'ensuit une

période de sous-performance

croissante jusqu'en aoàut 2006 o`u la performance de

l'ensemble des portefeuilles, s'est redress'ee quelque peu par rapport au

benchmark. En dehors de la mauvaise performance des portefeuilles B4 et B5

(observ'ee d'ejàsur des graphiques pr'ec'edents), on ne note pas de

diff'erence significative entre les portefeuilles de type A et B.

Il n'existe pas une diff'erence visible de performance

relative au benchmark entre les portefeuilles de type A et ceux de type B. La

diversification sectorielle n'a pas d'effet significatif.

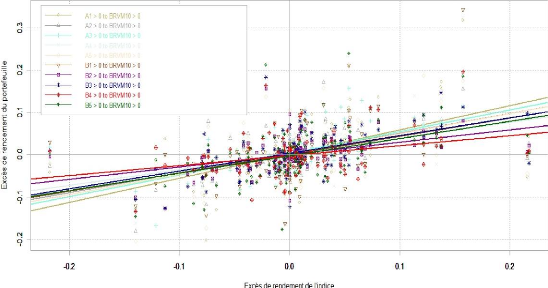

5.5 Régression de la performance des

portefeuilles sur celle de l'indice de marché

FIGURE 5.5. Régression de la performance des

portefeuilles sur celle de l'indice de marché

Le graphique de la régression des rentabilités

des portefeuilles sur celle de l'indice de marchémontre des droites de

pente positive. Cela signifie que les performances des portefeuilles

évoluent dans le même sens que celle du benchmark. Toutes les

droites ont une ordonnée nulle a` l'origine et des coefficients

inférieurs a` 1. Les excès de rendement des portefeuilles ne

représentent donc qu'une partie des excès de rendement du

benchmark. Les portefeuilles de type A (notamment A1, A3 et A5) ont des

coef-

ficients relativement meilleurs a` ceux des portefeuilles de type

B.

Les portefeuilles sectoriellement diversifi'es donne des

excès de rendement moins bons que le benchmark mais meilleurs aux

portefeuilles non diversifi'es.

|