Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

I.II.3 MESURE DU RISQUE EXTRÊMEI.II.3.1 THÉORÈME DE FISHER-TIPPETThéorème Fisher-Tippet : Si pour une distribution G non connue, l'échantillon des maxima normalisés converge en loi vers une distribution non dégénérée, alors il est équivalent de dire que G est dans le MDA de la GEV Hî A partir des données de prix traitées de

façon journalière lors de la crise de Subprimes,

nous supposons avoir une suite première d'observations

X1, X2, ... , Xn

issue d'une fonction de distribution inconnue F27(*). Cet échantillon peut être

séparé en k blocs28(*) disjoints de même longueur s. Les

données Nous nous attachons à connaître les maxima de ces k blocs comme :

Qui agence la base de ce qui sera notre échantillon de

données supposées indépendante

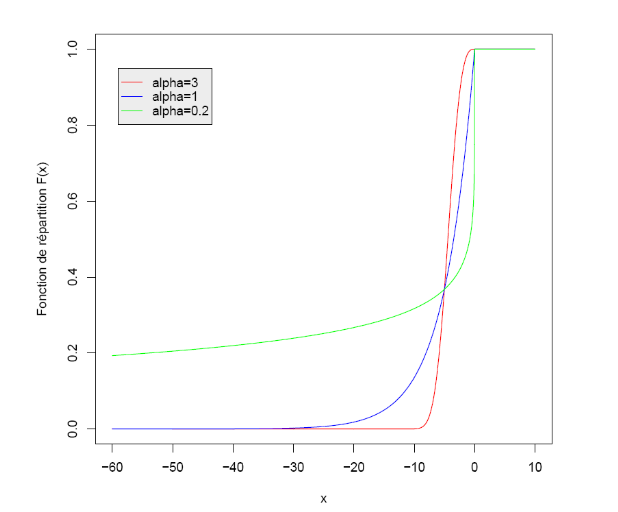

Où x est tel que § Si

§ Si

§ Si

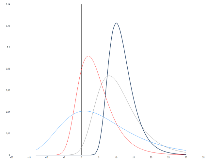

Ainsi, nous avons exposé sur les graphiques

correspondant à chaque itération deux paramètres29(*) : Le paramètre de

localisation La démonstration fondamentale de la modélisation

des maximas est celui de Fisher-Tippet30(*). Supposons que nous ayons deux suites d'entiers

réels tel que

Avec H, une loi non

dégénérée. Fisher-Tippet montre alors que

I.II.3.1.1 Modélisation paramétrique des maxima par blocsLa modélisation issue du théorème Fisher-Tippet, suppose que l'échantillon de maxima suive exactement une loi GEV. * 27 A ce stade, aucune hypothèse n'est présupposée * 28 Un bloc peut correspondre à un mois, un an, etc. * 29 Les paramètres

* 30 Démontré en 1928 |

| |||||||||||||||||||||||||

,

i = 1, ..., k sont de natures indépendantes et

identiquement identifiées avec comme fonction de distribution

F.

,

i = 1, ..., k sont de natures indépendantes et

identiquement identifiées avec comme fonction de distribution

F.

. La loi

fondamentale à la modélisation des maxima est la Generalized

Extreme Value (GEV) définie par la fonction de répartition

suivante :

. La loi

fondamentale à la modélisation des maxima est la Generalized

Extreme Value (GEV) définie par la fonction de répartition

suivante :

.

.  est le

paramètre de forme. La GEV rassemble trois distributions

particulières :

est le

paramètre de forme. La GEV rassemble trois distributions

particulières : >0, la loi de Fréchet (Type I) :

>0, la loi de Fréchet (Type I) :

<0, la loi de Weibull (Type II) :

<0, la loi de Weibull (Type II) :

=0,

la loi de Gumbel (Type III) :

=0,

la loi de Gumbel (Type III) :

et celui de dispersion

et celui de dispersion

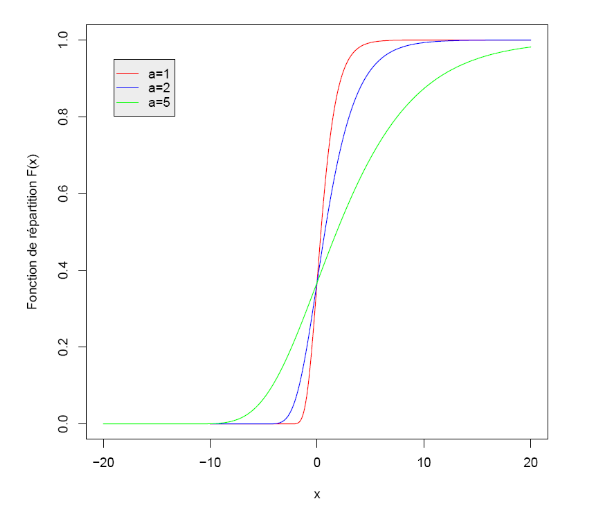

>0. La

GEV prend alors la forme de :

>0. La

GEV prend alors la forme de :

et

et

tel

que :

tel

que :

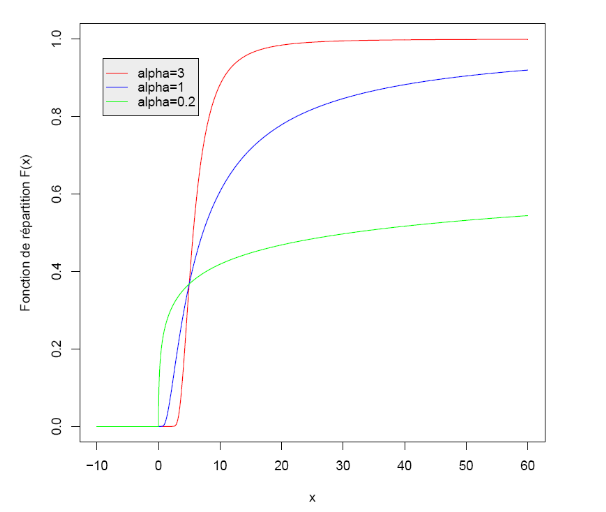

, et Pour

, et Pour

, les

k maxima normalisés. Alors, F est dans le

« maximum domain of attraction » (MDA) de

H, que nous pouvons écrire plus formellement par

, les

k maxima normalisés. Alors, F est dans le

« maximum domain of attraction » (MDA) de

H, que nous pouvons écrire plus formellement par

.

.

si, et

seulement si, H est du type de

si, et

seulement si, H est du type de  . La GEV

est donc la seule distribution limite non dégénérée

pour un échantillon de maxima normalisé. Nous obtenons alors une

méthode simple de sélection de forme F. Le tableau

ci-joint souligne quelles distributions sont associées aux lois de la

GEV.

. La GEV

est donc la seule distribution limite non dégénérée

pour un échantillon de maxima normalisé. Nous obtenons alors une

méthode simple de sélection de forme F. Le tableau

ci-joint souligne quelles distributions sont associées aux lois de la

GEV.

et

et

peuvent

également s'écrire respectivement

peuvent

également s'écrire respectivement  et

et