Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

I.II.3.1.2 Sélection de la taille des blocsLa littérature financière classique et l'exercice des statistiques en finance ne définissent pas une dimension standard dans la sélection des blocs. Il faut cependant que s soit de taille suffisamment importante pour que la condition asymptotique vue précédemment soit considérée. L'ingénierie financière dans les faits prend en compte un nombre de maxima caractéristique pour que l'estimation des paramètres de la GEV soit assez précise. Il est donc usuel de prendre s = 21, soit un mois boursier, ou s = 254, soit un an. I.II.3.1.3 Estimation du modèle BM par le maximum de vraisemblanceC'est à partir de l'échantillon lié

à la sélection des maximas précédente que nous

pouvons estimer les paramètres de la GEV. La méthode

utilisée pour l'évaluation du modèle BM se

réfère au maximum de vraisemblance initié pour la

première fois par Fisher au début du siècle dernier. Soit

l'échantillon de maxima supposé indépendant

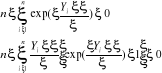

La vraisemblance de l'échantillon Y est :

Plus précisément, en dérivant cette fonction afin de mettre en scène les deux paramètres exposés antérieurement nous obtenons le système d'équations suivant. Il est à noter pour conclure qu'il n'existe pas de solution à ces équations de maximisation33(*).

* 31 En réalité l'Algorithme de quasi-Newton * 32 Dans son ouvrage : « Extreme Value Analysis of environnemental Time series : an Application to Trend Detection of Ground-Level Zone » * 33 Utilisation de méthodes numériques, type algorithmes de Newton-Raphson |

|

et

et  , la

densité de la loi GEV

, la

densité de la loi GEV  pour

pour

:

:

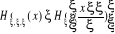

. Il

fait appel à des procédures numériques31

. Il

fait appel à des procédures numériques31

pour que

les états de régularité du maximum de vraisemblance soient

conformes. Pour le cas où

pour que

les états de régularité du maximum de vraisemblance soient

conformes. Pour le cas où  = 0, la

log-vraisemblance est égale à :

= 0, la

log-vraisemblance est égale à :