Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

I.II.3.2 THÉORÈME DE BALKEMA-DE HAAN-PICKLANDSThéorème Balkema-de

Haan-Picklands : Il s'en déduit que la

distribution des excès au-dessus d'un seuil élevé converge

vers la GPD Supposons que X1, X2,

..., Xn sont des variables aléatoires de prix

indépendantes appartenant à une distribution appelée

F(X). Soit xF, l'extrémité finie ou

infinie de la distribution F. Alors, la fonction de distribution

dépassant Xi après un seuil donné

u, quand y

Belkema et de Haan en 1974, ou encore Pickands en 1975, ont

théorisé la fonction de Pareto généralisée

en montrant qu'elle s'apparente à une distribution limite

Fu(y) quand le seuil u tend vers

l'extrémité de la fonction. Il s'agit d'une découverte

statistique majeure. Si F

Pour

Ou

outre, Quelle est la proportion P des ménages

gagnant plus qu'un niveau de revenu u? V. Pareto estimait Le premier cas ( I.II.3.2.1 Modélisation paramétrique de la distribution des excèsCette modélisation de queue de distribution engage un échantillon au-dessus du seuil u, lequel conduit à une forme de loi GPD.

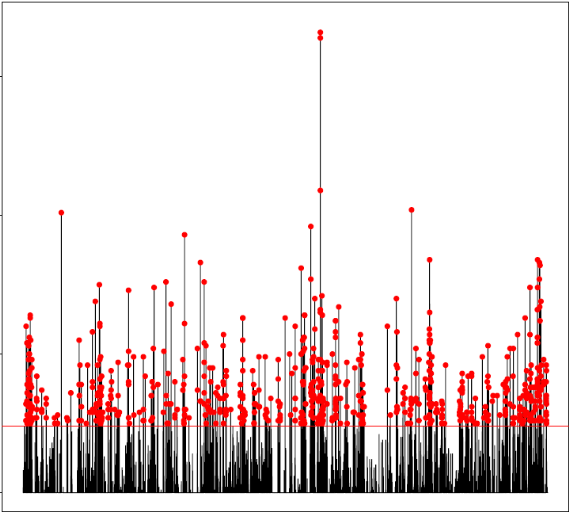

Dans la littérature financière et statistique, les méthodes utilisées reposent sur le comportement graphique des valeurs considérées supérieures à un seuil donné. Cette méthode porte le nom de « Peak-Over-Threshold ». Initialement développé par Picklands en 1975, ce concept fut étudié par de nombreux auteurs38(*). Cependant, cette méthode reste arbitraire. En réalité, u, doit être assez grand pour que l'estimation de la distribution de Pareto généralisée soit valide, mais pas trop élevée pour garder une certaine cohérence avec le modèle. Cet arbitrage est analogue à la méthode BM vue postérieurement. * 34 Né en 1848, V. Pareto était un industriel, un économiste et un sociologue italien. Son héritage en tant qu'économiste fut ample, particulièrement en terme de recherches scientifiques et d'équations mathématiques, recourant de manières intensives aux données. Son étude la plus connue concerne la répartition de la richesse correspondant à une loi de puissance. * 35 Paul. Lévy, né en 1886, est un mathématicien français. Il fait partie des fondateurs modernes des probabilités. On lui doit les lois stables stochastiques : « La distribution de Lévy ». Il fut professeur à l'école polytechnique et enseigna les probabilités à B. Mandelbrot. * 36 Né en 1924 à Varsovie, B. Mandelbrot fut professeur de mathématiques à l'Université Yale et membre émérite du « Thomas L. Watson Laboratory » d'IBM. Il a notamment publié « Les objets fractales » * 37 Nous pouvons nous conférer à l'étude d'Embrechts paru en 1997. * 38 Tel que Smith en 1987, Davison et Smith en 1990 ou Reiss et Thomas en 2001, pour ne citer qu'eux. |

|

lorsque le seuil tend vers la lmite supérieure du support de G.

lorsque le seuil tend vers la lmite supérieure du support de G.

0, est

donné par :

0, est

donné par :

MDA

(Hî), il est alors possible de trouver une fonction

positive mesurable par

MDA

(Hî), il est alors possible de trouver une fonction

positive mesurable par

(u) de telle sorte que :

(u) de telle sorte que :

, ou

, ou  correspond

à la distribution Pareto généralisée (GPD)

exprimée par :

correspond

à la distribution Pareto généralisée (GPD)

exprimée par :

pour

pour

et

et

pour

pour

.

Néanmoins, le choix du seuil u est primordial pour la

réussite de cet exercice de modélisation de la distribution

Pareto généralisée. Comme pour le test de fréquence

anormale, où nous devions choisir préalablement une fenêtre

de test de plus ou moins longue distance, la valeur représentative est

généralement choisie en fonction d'un compromis, capable de

biaiser l'étude.

.

Néanmoins, le choix du seuil u est primordial pour la

réussite de cet exercice de modélisation de la distribution

Pareto généralisée. Comme pour le test de fréquence

anormale, où nous devions choisir préalablement une fenêtre

de test de plus ou moins longue distance, la valeur représentative est

généralement choisie en fonction d'un compromis, capable de

biaiser l'étude.

se

révèle être un paramètre de forme

particulièrement important, quant à

se

révèle être un paramètre de forme

particulièrement important, quant à

, il

s'apparente à un paramètre d'échelle. Nous pouvons

dès à présent émettre une concordance avec le

théorème précédent, respectivement

, il

s'apparente à un paramètre d'échelle. Nous pouvons

dès à présent émettre une concordance avec le

théorème précédent, respectivement

et

et

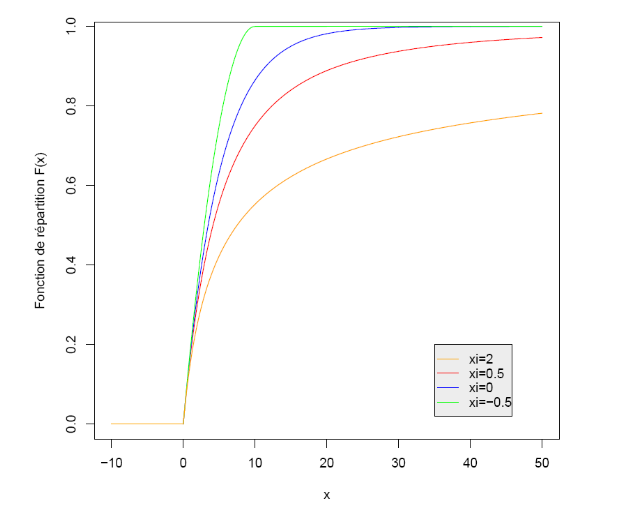

La GPD

intègre par sa particularité d'autres formes de distribution. En

considérant que

La GPD

intègre par sa particularité d'autres formes de distribution. En

considérant que

> 0, la

version paramétrique de G se rapporte à la distribution

originaire de Pareto, laquelle est souvent utilisée en actuariat dans

l'approche des probabilités d'erreurs. Vilfredo Pareto34

> 0, la

version paramétrique de G se rapporte à la distribution

originaire de Pareto, laquelle est souvent utilisée en actuariat dans

l'approche des probabilités d'erreurs. Vilfredo Pareto34 . En

. En

à

-3/2. La puissance est donc en premier lieu élevée au cube puis

à la racine carrée divisé par 1. Ceci fut la base des

premières lois

à

-3/2. La puissance est donc en premier lieu élevée au cube puis

à la racine carrée divisé par 1. Ceci fut la base des

premières lois

-stable de

Paul Lévy35

-stable de

Paul Lévy35

< 0

prend la forme d'une loi de Gumbel. Enfin, lorsque

< 0

prend la forme d'une loi de Gumbel. Enfin, lorsque

= 0, sa

correspondante est une distribution exponentielle.

= 0, sa

correspondante est une distribution exponentielle.

> 0) se

retrouve pertinent dans le cadre d'une distribution réelle

possédant des queues de distribution épaisses. Les estimations de

> 0) se

retrouve pertinent dans le cadre d'une distribution réelle

possédant des queues de distribution épaisses. Les estimations de

et de

et de

sont

calculées à partir de l'expression

sont

calculées à partir de l'expression

par la

méthode du maximum de vraisemblance37

par la

méthode du maximum de vraisemblance37

> 0.5,

Hosting et Wallis montrent que l'estimation tirée du maximum de

vraisemblance tend à être asymptotiquement normalement

distribué.

> 0.5,

Hosting et Wallis montrent que l'estimation tirée du maximum de

vraisemblance tend à être asymptotiquement normalement

distribué.