Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

II.II.3 VALUE-AT-RISKLa TVE appliquée à la Value-at-Risk permet d'évaluer le degré de résistance des variations des marchés, au même titre que le degré de solidité d'une voiture en phase de crash-test. Le comportement stochastique des extrêmes issus d'un échantillon permet la mise en place d'un cadre mathématique rigoureux. S'intéressant directement à la queue de distribution, faisant apparaître le degré d'importance statistique des extremums, nous allons dans cette section présenter, à partir des résultats obtenus précédemment, une stratégie de gestion basée sur le calcul de la Value-at-Risk. Notre étude va porter sur la rentabilité ajustée du risque que peut proposer la VaR déterminée à partir du quantile des extrêmes sur le DJIA pendant la crise des Subprimes. En proposant une telle stratégie, un investisseur pouvait-il éviter les pertes liées à cette crise ? Pouvait-il bénéficier d'un Tracking-Error avantageux en achetant lorsque la VaRt > Rt et en vendant lorsque la VaRt < Rt au seuil de probabilité fixé ? Nous allons mettre en avant deux mesures liées à la VaR : dans un premier temps, nous sélectionnerons un modèle adéquate quant à la validité du modèle présenté, puis dans un second temps, nous calculerons, à partir des résultats obtenus, la performance que pouvait développer une stratégie long-short du 13/06/2006 au 31/12/2010. II.II.3.1 COUVERTURE CONDITIONNELLEAfin d'étudier le risque que peuts dégager la

VaR basée sur la théorie des Valeurs Extrêmes pour

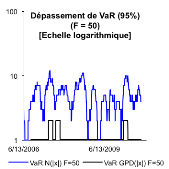

Le modèle lié à la loi normale se révèle inadapté pour estimer le risque réel. Il enregistre un taux de 9.91%, dépassant de 4.91 point le taux d'échec accepté. Cet échec est attendu dans la mesure où ce modèle de mesure du risque ne permet pas de prendre en compte le caractère leptokurtique des rendements. En période de crise, la VaR GPD ne laisse apparaître qu'une infinité de dépassements journaliers sur F = 50. Le ratio de couverture conditionnelle nous indique qu'il existe un taux de dépassement de 1,05% pour une Value-at-Risk acceptant 5% de risque. Ce modèle rempli donc les conditions pour un dépassement qui ne sous-estime, ni ne surestime le risque de marché. Ce modèle conditionnel fournit une quantification plus flexible de la VaR, qui tient compte de la dynamique de la volatilité. En effet, lorsque le taux de croissance dépasse le seuil u fixé à 3%, la VaR conditionnelle « vibre », couvrant le risque de perte extrême (Cf. : graphique, éléments fléchés). Le graphique ci-dessous souligne la différence qu'il peut exister entre la VaR classique et celle liée aux valeurs extrêmes.

En outre, nous retenons le modèle de VaR GPD conditionnée à partir d'un seuil fixé à 3%. Nous allons, dans la sous-section suivante, établir une stratégie long-short à partir des résultats obtenus ci-dessus. * 50 Initialement développé par Campbell S. D, en 2005. * 51 En d'autres termes, 95% des variations journalières seront contrôlées avec seulement 5% d'erreur de prévision * 52 Le ratio de couverture fut développé par Kupiec en 1995. Il fut ensuite repris par Christoffersen en 1998 |

| |||||||||||||||||||

, avec

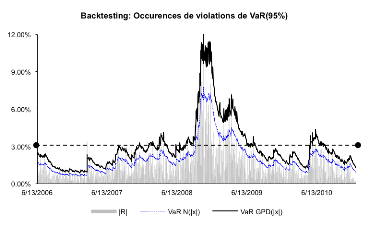

t = 1, nous allons procéder à un exercice de backtesting

capable de montrer les occurrences de violations50

, avec

t = 1, nous allons procéder à un exercice de backtesting

capable de montrer les occurrences de violations50

de taille

F. Cette méthode nous présente le dépassement de

la Value-at-Risk lorsqu'elle est supérieure à

de taille

F. Cette méthode nous présente le dépassement de

la Value-at-Risk lorsqu'elle est supérieure à

, la

rentabilité réelle du DJIA en t en valeur absolue. Soit

IF, la série des violations définie par la

variable dichotomique suivante :

, la

rentabilité réelle du DJIA en t en valeur absolue. Soit

IF, la série des violations définie par la

variable dichotomique suivante :

est le

rendement absolu sur la fenêtre F compris entre 1 et

est le

rendement absolu sur la fenêtre F compris entre 1 et

,

symbolisant la fin du backtesting. Dg, les valeurs

représentées par la distribution négative située

à gauche et Dd, celles positives de droite. Ces deux

dernières données sont présentées de façons

indicatives. Le modèle de Value-at-Risk reste fiable lorsque les

violations comprises sur la fenêtre

,

symbolisant la fin du backtesting. Dg, les valeurs

représentées par la distribution négative située

à gauche et Dd, celles positives de droite. Ces deux

dernières données sont présentées de façons

indicatives. Le modèle de Value-at-Risk reste fiable lorsque les

violations comprises sur la fenêtre

respectent

la propriété du ratio de couverture conditionnelle52

respectent

la propriété du ratio de couverture conditionnelle52

où

où

est la

somme des VaR dépassant

est la

somme des VaR dépassant

sur la

fenêtre. Il est à noter qu'un bon modèle ne doit ni

sous-estimer, ni-sur-estimer le risque. L'avantage de cette technique

réside dans le fait qu'elle permet de capturer les

caractéristiques de la dynamique temporelle de l'échantillon

à travers le temps. Nous avons sélectionné une

fenêtre F = 50 jours dans notre étude. Nous avons

également choisi d'étendre nos observations de part et d'autre de

la crise des Subprimes pour montrer l'exigence de la VaR des valeurs

extrêmes par rapport à celle retenue par la loi normale. Nous

aurons donc 1 147 observations.

sur la

fenêtre. Il est à noter qu'un bon modèle ne doit ni

sous-estimer, ni-sur-estimer le risque. L'avantage de cette technique

réside dans le fait qu'elle permet de capturer les

caractéristiques de la dynamique temporelle de l'échantillon

à travers le temps. Nous avons sélectionné une

fenêtre F = 50 jours dans notre étude. Nous avons

également choisi d'étendre nos observations de part et d'autre de

la crise des Subprimes pour montrer l'exigence de la VaR des valeurs

extrêmes par rapport à celle retenue par la loi normale. Nous

aurons donc 1 147 observations.