II.II.3.2 MODÈLE DE

RENTABILITÉ AJUSTÉE DU RISQUE

Cette sous-section montre comment la théorie des

valeurs extrême peut être utilisée comme stratégie de

couverture du risque de marché. Celle-ci implique la distribution

asymptotique univariée des taux de rendement minimum et maximum d'une

position de marché. La VaR est calculée en fonction d'une formule

d'agrégation du risque, laquelle prend en compte

§ Le facteur de sensibilité des extrêmes,

à travers une méthode conditionnelle

§ La corrélation entre les facteurs de risque et

la position du marché

Nous suivrons l'évolution de la VaR analysée

à partir cette hypothèse.

En pondérant celle-ci par la dynamique de prix de

l'actif étudié, nous déterminerons la mesure du risque que

peut prendre la détention de l'actif dans le portefeuille. Pour

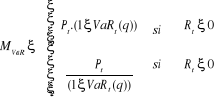

établir une gestion performante basée sur la VaR, pour   , avec

t = 1, nous allons préalablement, à travers

l'étude des extrême de la crise des Subprimes, confronter d'une

part, la MVaR calculée à l'aide du quantile

des valeurs extrêmes et d'autre part, les pertes et profits réels

du DJIA. Soit MVaR, l'agrégation de la M

à la VaR, définie par les deux variables

suivantes : , avec

t = 1, nous allons préalablement, à travers

l'étude des extrême de la crise des Subprimes, confronter d'une

part, la MVaR calculée à l'aide du quantile

des valeurs extrêmes et d'autre part, les pertes et profits réels

du DJIA. Soit MVaR, l'agrégation de la M

à la VaR, définie par les deux variables

suivantes :

Où Rt, le taux de

rentabilité du DJIA en t, Pt le prix auquel

le DJIA est indexé en t et q le quantile de la

probabilité de perte maximum, ici réduit à 95%.

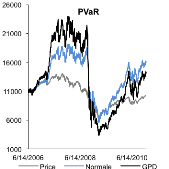

Nous avons choisi de présenter un graphique

exposant :

§ L'évolution du cours du DJIA

§ MVaR classique calculé

à partir du quantile de distribution de la loi normale

§ La MVaR GPD initiée à

partir des éléments calculés précédemment

Nous remarquons que la VaR GPD est réactive.

Conditionnée à partir du seuil u = 3%, elle tombe sous

le cours en septembre 2008, lors de la chute de la banque américaine

Lehman Brothers. Puis, passe au-dessus du cours

lorsque la distribution cumulée des rendements se

recentre vers la tendance centrale, en 2010. La VaR classique reste très

proche du cours de l'indice en période de perte extrême. Elle ne

permet donc pas d'assurer une gestion de portefeuille sécurisée.

La MVaR ayant détectée une occurrence de

perte extrême par le fait qu'elle soit inférieure au cours du

DJIA, se révèle être un indicateur de décision

intéressant dans une gestion de portefeuille mettant en avant le risque.

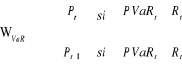

Afin de simuler cette aversion au risque, nous pouvons alors prendre position

à l'achat où a la vente en fonction de cette dernière.

Soit WVaR, la variable déterminant l'achat ou la

vente de Pt, tel que :

Où Rt, le taux de

rentabilité du DJIA en t, Pt le prix auquel

le DJIA est indexé en t.

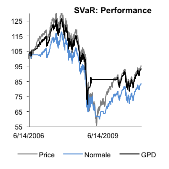

Nous présentons dans le tableau ci-dessous les

résultats empiriques de notre analyse :

|

Tab12: Résultats

|

|

|

Base 100

|

DJIA

|

Normale

|

GPD

|

|

Nobs

|

1148

|

1148

|

1148

|

|

Moyenne

|

98,20

|

88,83

|

98,87

|

|

Volatilité

|

19,14

|

17,18

|

14,08

|

|

Maximum

|

131,09

|

117,82

|

126,54

|

|

Minimum

|

55,58

|

59,92

|

69,65

|

|

Perte maximale

|

44,42

|

40,08

|

30,35

|

|

Skewness

|

-0,10

|

-0,02

|

0,27

|

|

Kurtosis

|

-1,21

|

-1,52

|

-1,38

|

|

Beta (MCO)

|

1,000

|

0,904

|

0,995

|

La performance relative du modèle lié à

la loi normale et celui évalué à l'aide de la GPD sont

présentés par rapport aux résultats empiriques du DJIA

pendant la période de test. Nous pouvons noter que la VaR GPD garantie

un seuil de perte maximal de -30,5%, quand le cours descend à -44,42%.

Nous remarquons également que la VaR classique reste proche du seuil

proposé par le cours de DJIA, précisément à 40,08%.

La volatilité de la pondération du DJIA à la VaR GPD est

moins importante, du fait que les positions ont été

coupées au milieu de l'étude. En moyenne, le rendement en base

100 est négatif pour l'ensemble des modèles. On remarque que le

coefficient d'asymétrie est négatif pour le DJIA et la VaR

normale, alors que celui de la VaR GPD est positif à 0,27. Ceci

dénote que la loi des cours comporte plus de mouvements à la

baisse pour les deux premiers et une tendance plus haussière pour le

dernier.

|