Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

I.I.2.2 ÉVALUATION DES PARAMÈTRESEn ce qui concerne le modèle de moyenne, nous devons

calculer un simple paramètre donné par la rentabilité

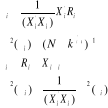

moyenne Pour ce faire, nous pouvons estimer l'ensemble des paramètres liés à chaque modèle à l'aide d'une représentation matricielle de la période N. A ce titre, nous pouvons consulter les études de John Y. Campbell, Andrew W. Lo et Craig MacKinlay, publiées en 199714(*). Deux composantes sont à calculer. Soit Ri, le vecteur composer des N taux de rentabilité et Xi : § Un vecteur de N lignes égales à 1 pour le modèle de moyenne § Une matrice à deux colonnes et N lignes dans le cas du modèle de marché dans laquelle les lignes de la première colonne sont égales à 1 et celles de la deuxième colonne prennent pour valeur le taux de rentabilité du marché en N. § Enfin, nous avons un vecteur Cette représentation donne formellement l'équation suivante :

Pour chaque modèle, l'appréciation des paramètres peut aussi s'effectuer par le calcul des moindres carrés ordinaires (MCO). On peut observer à présent l'expression des différents estimateurs comme suit:

Où k désigne le nombre de paramètres du modèle utilisé. § k = 1 pour le modèle de moyenne § k = 2 pour le modèle de marché * 14 Ouvrage : « The econometrics of financial markets », Princeton University Press, Chapitre 4. |

|

de l'action i sur N, la période pour laquelle

nous tirons nos taux de rentabilités normales. Le modèle de

marché quant à lui requière l'intervention de deux

paramètres distincts, à savoir

de l'action i sur N, la période pour laquelle

nous tirons nos taux de rentabilités normales. Le modèle de

marché quant à lui requière l'intervention de deux

paramètres distincts, à savoir

et

et

de

i sur les mêmes périodes.

de

i sur les mêmes périodes.

de

paramètre agrégé au modèle utilisé, soit

de

paramètre agrégé au modèle utilisé, soit

pour le

modèle de moyenne, soit

pour le

modèle de moyenne, soit

pour le

modèle de marché.

pour le

modèle de marché.