Risque de marché et théorie des valeurs extrêmes( Télécharger le fichier original )par Jean MEILHOC Institut des hautes études économiques et commerciales - Master II - Capital Markets 2012 |

I.I.3 RENTABILITÉS ANORMALESÉnoncées précédemment, les

rentabilités anormales sont obtenues par différence entre les

rentabilités étudiées en Ai et les

rentabilités dévoilées par le modèle en

Ni. Estimé à partir d'une reproduction

matricielle des données, le vecteur

Dans lequel

L'espérance mathématique des taux de

rentabilités anormales, liés aux valeurs

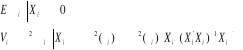

Avec I.I.4 TEST DE SIGNIFICATIVITÉComment pouvons-nous juger de la significativité des tests réalisés selon les modèles théoriques réalisés précédemment? Plusieurs étapes peuvent être mise en oeuvre pour en tirer une hypothèse viable. Afin de montrer la véracité du raisonnement utilisé dans cette étude, nous allons dans un premier temps étudier, en passant par la technique des moindres carrés ordinaires, un actif considéré indépendamment avant d'initier une analyse sur données associées. I.I.4.1 MOINDRES CARRÉS ORDINAIRESDans la littérature économétrique, une rentabilité anormale est assimilable à un point aberrant par rapport à une suite de variables iid. Dans notre étude, nous usons des hypothèses classiques dans laquelle les moindres carrés ordinaires sont donnés par le vecteur des espérances des Ai lignes et de la matrice de variances-covariances des Ai lignes et des Ai colonnes de cette erreur. Nous avons :

Où I montre formellement la matrice identifiée

par les Ai lignes et des Ai colonnes.

Parce qu'il prend en compte un élément additionnel lié

à l'étude de l'indice de référence, les indicateurs

Où

Exprimé par la quantité, calculé avec :

* 15 Nous devons savoir si l'analyse de cette dernière donnée est homoscédastique. En cas contraire, le risque spécifique peut biaiser les calculs. Boehmer se propose d'étudier se corollaire à travers une étude statistique. |

|

des

A rentabilités anormales estimées est décrite par

la relation :

des

A rentabilités anormales estimées est décrite par

la relation :

et

et

sont les

corollaires de

sont les

corollaires de

et

et

respectivement. Le vecteur des taux anormaux sur Ai

peut s'analyser de telle sorte qu'il existe une

« erreur » commise dans la prévision de la

rentabilité du titre i. Mathématiquement, cette

« perturbation » réelle s'exprime

comme :

respectivement. Le vecteur des taux anormaux sur Ai

peut s'analyser de telle sorte qu'il existe une

« erreur » commise dans la prévision de la

rentabilité du titre i. Mathématiquement, cette

« perturbation » réelle s'exprime

comme :

,

elles-mêmes tirées des variables explicatives sur la

période de crise, est donnée par :

,

elles-mêmes tirées des variables explicatives sur la

période de crise, est donnée par :

,

calculé précédemment, l'équation donnée par

,

calculé précédemment, l'équation donnée par

. Celle-ci

montre une espérance nulle dans la mesure où la perturbation est

supposée indépendante et identiquement identifiée sur

Ni et Ai.

. Celle-ci

montre une espérance nulle dans la mesure où la perturbation est

supposée indépendante et identiquement identifiée sur

Ni et Ai.

de la

diagonal Vi dans le modèle de marché prend

l'expression suivante :

de la

diagonal Vi dans le modèle de marché prend

l'expression suivante :

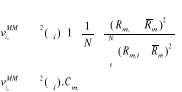

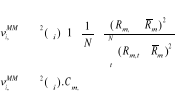

m se rapporte au taux de rentabilité moyen de l'indice

de référence sur Ni. Nous le verrons dans la

sous-section suivante lorsque Pattel dans son ouvrage publié en 1976 et

Boehmer dans sa publication de 1991, utilisent cette expression dans leurs

tests statistiques. En outre, cette formule permet de dissocier la hausse de la

volatilité, exprimée par l'écart-type des fluctuations des

cours, et la perturbation liée aux rentabilités anormales.

Logiquement, l'accroissement de la variance est une fonction

décroissante du nombre d'observations N utilisé pour

estimer les valeurs des paramètres. Cela a pour effet de lisser la

volatilité de l'étude des rentabilités normales. C'est

pour cette raison qu'il est justifié d'utiliser un laps de temps

N équilibré entre stabilité et précision.

L'augmentation sera d'autant plus forte que les conditions de marché

dans lesquelles sont calculées les rentabilités anormales

s'écartent de celles qui avaient cours lors de la phase d'estimation des

paramètres. Dans les faits, la valeur de

m se rapporte au taux de rentabilité moyen de l'indice

de référence sur Ni. Nous le verrons dans la

sous-section suivante lorsque Pattel dans son ouvrage publié en 1976 et

Boehmer dans sa publication de 1991, utilisent cette expression dans leurs

tests statistiques. En outre, cette formule permet de dissocier la hausse de la

volatilité, exprimée par l'écart-type des fluctuations des

cours, et la perturbation liée aux rentabilités anormales.

Logiquement, l'accroissement de la variance est une fonction

décroissante du nombre d'observations N utilisé pour

estimer les valeurs des paramètres. Cela a pour effet de lisser la

volatilité de l'étude des rentabilités normales. C'est

pour cette raison qu'il est justifié d'utiliser un laps de temps

N équilibré entre stabilité et précision.

L'augmentation sera d'autant plus forte que les conditions de marché

dans lesquelles sont calculées les rentabilités anormales

s'écartent de celles qui avaient cours lors de la phase d'estimation des

paramètres. Dans les faits, la valeur de

est

inconnue. Nous utiliserons alors l'estimateur sans biais noté

est

inconnue. Nous utiliserons alors l'estimateur sans biais noté

. Pour ce

faire, nous serons amenés à utiliser l'estimateur

. Pour ce

faire, nous serons amenés à utiliser l'estimateur

de la

matrice de variances-covariances des taux anormaux dont la formule est

donnée par15

de la

matrice de variances-covariances des taux anormaux dont la formule est

donnée par15