3.2. La principale source de financement de

l'économie

3.2.1. La prépondérance des banques

dans le financement de l'économie

Le financement de l'économie tunisienne est

essentiellement assuré par le secteur bancaire.

L'endettement total s'élevait à 59 819 millions

de dinars à fin 2008, soit un ratio d'endettement total égal

à 118,9% du produit intérieur brut (PIB), contre 119,5% un an

auparavant. L'endettement intérieur s'élève à 40

587 millions de dinars, en augmentation de 10,1% par rapport à 2007,

dont 89,6% apportées par les institutions financières et le

reliquat de 10,4% par le marché des capitaux68.

A fin 2008, l'encours des crédits consentis par le

système financier à l'économie, tels que recensés

par la BCT, s'est élevé à 32 785 millions de dinars

comparé à 28 979 millions de dinars à fin 2007, soit une

hausse de 13,1% sur un an69. Les principales institutions

financières contributrices à cet encours de crédit sont

les banques à hauteur de 29 444 millions de dinars (90%) et les

organismes de leasing à hauteur de 1 388 millions de dinars

(4%)70.

Ces données chiffrées démontrent le

rôle primordial que joue les banques dans le financement de

l'économie tunisienne. En effet, les banques tunisiennes financent 29

444 millions de dinars sur un total d'endettement intérieur égal

à 40 587 millions de dinars à fin 2008, soit une contribution de

l'ordre de 73%.

3.2.2. La dominance des banques

publiques

Les banques publiques continuent à jouer un rôle

important dans le financement de l'économie, assurant ainsi 9,7

milliards de dinars de concours en 2008, soit plus de 38% de l'ensemble des

fournis par les banques tunisiennes71.

A noter que ces données chiffrées relatives aux

encours de crédits, recensés par les centrales des risques et des

crédits aux particuliers tenues par la BCT, n'intègrent pas les

encours de crédits accordés par la Banque de Financement des

Petites et Moyennes Entreprises (BFPME). Depuis sa création en 2005 et

jusqu'à fin 2008, la BFPME a financé plus de 710 projets pour un

coût d'investissement global de 539 millions de dinars71.

L'Oxford Business Group souligne dans son rapport 2008 sur

l'économie tunisienne, le poids important des banques publiques dans le

secteur bancaire tunisien. En effet, les trois principales banques publiques ;

à savoir la Société Tunisienne de Banques (STB), la Banque

Nationale Agricole (BNA) et la Banque de l'Habitat (BH), détiennent

à elles seules environ 30% de parts de marché72.

Dans le domaine du crédit, l'encours important de

crédits détenu par les banques publiques, dont les principales

sont la STB, la BNA, et la BH, remonte à l'époque où ces

banques étaient les principaux fournisseurs de crédits à

l'économie.

Le dynamisme des banques privées au cours des

dérnières années, a commencé à

réduire le poids important des banques publiques dans le financement de

l'économie.

Les trois principales banques publiques, à savoir la

STB, la BNA et la BH, ont cumulé 64,2% en 2006, 52% en 2007 et 48,5% en

2008 des parts du marché de crédit73. Ces

données confirment la tendance baissière de la dominance des

banques publiques.

68 : Banque Centrale de Tunisie, Rapport annuel 2008, juin 2009,

page 248, 249 et 250.

69 : Banque Centrale de Tunisie, Rapport annuel 2008, juin 2009,

page 251.

70 : Banque Centrale de Tunisie, Rapport annuel 2008, juin 2009,

page 247.

71 : Banque Centrale de Tunisie, Rapport annuel 2008, juin 2009,

page 253.

72 : Oxford Business Group, Annual

Business Economic and Political Review: Tunisia, 2009,

www.oxfordbusinessgroup.com.

73 : MAC SA, « Etude du secteur bancaire en Tunisie »,

mise à jour d'août 2009 par Salma Zammit, page 15.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

L'Oxford Business Group relève également le

manque d'autonomie des banques publiques au niveau organisationnel et

stratégique, ce qui ralentit leur processus de restructuration et de

modernisation interne.

Les pouvoirs publics tunisiens ont décidé de

poursuivre la politique de privatisation des banques, des projets sont en cours

pour la création d'une grande banque mixte tuniso-libyenne

(rapprochement de trois banques existantes)74 et la cession

partielle de la Banque de Tunisie et des Émirats (BTE).

3.2.3. L'analyse des encours de crédits

L'évolution des encours de

crédits

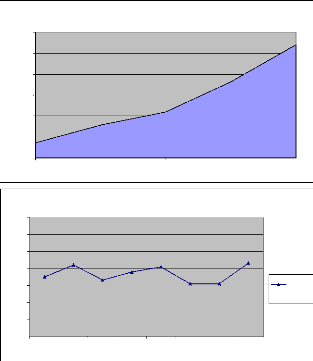

A fin 2008, l'encours de crédits à

l'économie servis par les banques et les organismes de leasing,

s'élève à 30 832 millions d'euros75, soit une

évolution de +44% sur les cinq dernières années (Cf. au

tableau suivant) :

en MDT

|

2004

|

2005

|

2006

|

2007

|

2008

|

Banques

|

20

|

310

|

22

|

031

|

23

|

277

|

26

|

007

|

29

|

444

|

Organismes de leasing

|

1

|

125

|

1

|

085

|

1

|

114

|

1

|

275

|

1

|

388

|

Total

|

21

|

435

|

23

|

116

|

24

|

391

|

27

|

282

|

30

|

832

|

|

Source : Rapports annuels de la Banque Centrale de

Tunisie

60%

59%

58%

57%

56%

55%

54%

53%

28 000

26 000

24 000

22 000

20 000

32 000

30 000

2004 2005 2006 2007 2008

2001 2002 2003 2004 2005 2006 2007 2008

Evolution de l'encours de crédit à

l'économie des banques et des

organismes de leasing (en

MDT)

56.5%

57.2% 57.1%

Taux de pénétration bancaire

56.3%

56.8%

56.1% 56.1%

57.3%

Crédits /PIB

Malgré la forte évolution des encours de

crédits octroyés par le système bancaire tunisien, le taux

de

pénétration bancaire à l'économie (taux des

crédits en pourcentage du PIB) s'élève à 57,3%

à fin

74 : Banque Centrale de Tunisie, Rapport annuel 2007, juin 2008,

page 16. Les trois banques concernées sont la Banque Tuniso Lybienne

(BTL), la North Africa International Bank (NAIB) et l'Al Ubaf International

Bank.

75 : Données statistiques publiées par la Banque

Centrale de Tunisie,

www.bct.gov.tn.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

2008, reste en dessous du niveau moyen de la zone euro (109,6%)

et de la moyenne de la région MENA (58%)76.

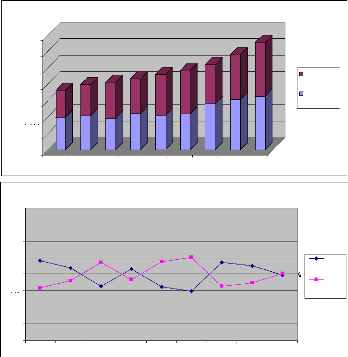

Les encours de crédit par terme

L'analyse de la structure des crédits par

échéance fait apparaître un certain équilibre entre

les crédits à court terme et les crédits à moyen et

long terme depuis l'année 2000, qui fluctuent dans une fourchette de

répartition de parts de 45 à 55%.

Evolution des encours de crédits par

terme

en MDT

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Court terme

|

9

|

769

|

10

|

326

|

9

|

524

|

11

|

179

|

10

|

636

|

10

|

898

|

14

|

029

|

15

|

255

|

16

|

315

|

Moyen et long terme

|

8

|

314

|

9

|

591

|

10

|

997

|

10

|

519

|

12

|

333

|

13

|

384

|

12

|

123

|

13

|

724

|

16

|

470

|

Total

|

18

|

083

|

19

|

917

|

20

|

521

|

21

|

698

|

22

|

969

|

24

|

282

|

26

|

152

|

28

|

979

|

32

|

785

|

|

Source : Banque Centrale de Tunisie

35 000

30 000

25 000

20 000

15 000

10 000

5 000

0

2000 2001 2002 2003 2004 2005 2006 2007 2008

Evolution des encours de crédits par terme (en

MDT)

Moyen et long terme

Court terme

Evolution de la part des encours de crédits par

terme (en %)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

55%

|

|

|

|

54%

|

52%

|

54%

|

52%

|

54%

|

|

54%

|

53%

|

50%

|

46%

|

48%

|

46%

|

48%

|

46%

|

|

46%

|

47%

|

|

|

|

|

|

45%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2000 2001 2002 2003 2004 2005 2006 2007 2008

Court

terme

%

Moyen et long terme

70%

65%

60%

55%

50%

45%

40%

35%

30%

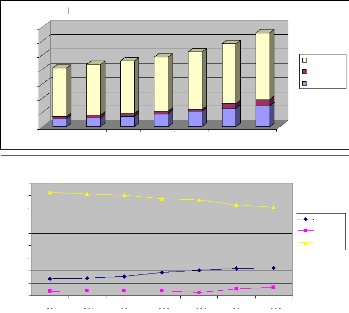

Les encours de crédits par agent

économique

L'analyse des encours de crédits par agent

économique fait ressortir la dominance du secteur privé qui

représente à lui seul environ 71% à fin 2008 du total des

encours de crédits accordés par le système financier.

Le secteur public quant à lui, reste minoritaire avec une

contribution de 7%, en forte hausse par rapport à 2007 de +43%.

76 : Etude du secteur bancaire en Tunisie, MAC SA, mise à

jour en août 2009 par l'analyse financière Salma Zammit, page

8.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Evolution des encours de crédits à

l'économie par agent économique

en MDT 2002 2003 2004 2005 2006 2007

2008

Particuliers

2 835

3 073

3 605

4 493

5 328

6 373

7 295

Professionnels

17 686

18 625

19 364

19 789

20 824

22 606

25 490

dont secteur public

761

935

942

949

763

1 570

2 252

dont secteur privé

16 925

17 690

18 422

18 840

20 061

21 036

23 238

Total 20 521 21 698 22 969 24 282 26 152 28 979 32

785

Source : Banque Centrale de Tunisie

35 000

30 000

25 000

20 000

15 000

10 000

5 000

0

2002 2003 2004 2005 2006 2007 2008

Encours des crédits par agent économique

(en MDT)

Privé

Public Particuliers

Evolution des encours de crédits par agent

économique (en %)

2002 2003 2004 2005 2006 2007 2008

82%

|

82%

|

80%

|

|

|

|

|

|

|

|

78%

|

77%

|

73%

|

71%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20%

|

22%

|

22%

|

14%

|

14%

|

16%

|

19%

|

|

|

|

4%

|

4%

|

4%

|

4%

|

3%

|

5%

|

7%

|

|

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%

Particuliers Public

Privé

L'analyse de l'évolution des encours de crédits

par agent économique depuis 2002, fait ressortir la baisse de la quote

part des crédits accordés au secteur privé au profit des

crédits accordés aux particuliers, en évolution constante

au cours des dernières années résultant essentiellement de

la hausse des crédits à l'habitat.

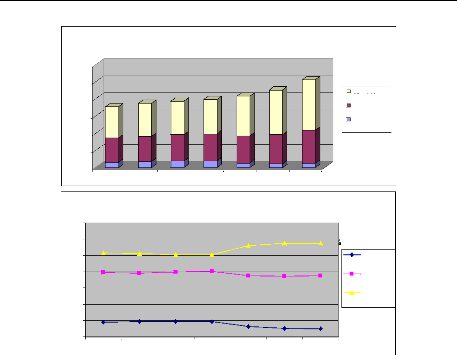

Les encours de crédits professionnels par secteur

d'activité

L'analyse de la répartition des encours de

crédits professionnels par secteur d'activité démontre

leur forte contribution au financement du secteur des services à hauteur

de 58%, suivi par le secteur de l'industrie pour 37% et l'agriculture et la

pêche à hauteur du reliquat, soit 5% en 2008.

Evolution des encours de crédits professionnels

par secteur d'activité

en MDT

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

Agriculture et pêche

|

1

|

580

|

1

|

769

|

1

|

841

|

1

|

871

|

1

|

334

|

1

|

172

|

1

|

272

|

Industrie

|

6

|

983

|

7

|

300

|

7

|

736

|

7

|

937

|

7

|

852

|

8

|

457

|

9

|

556

|

Services

|

9

|

135

|

9

|

556

|

9

|

787

|

9

|

981

|

11

|

638

|

12

|

977

|

14

|

662

|

Total

|

17

|

698

|

18

|

625

|

19

|

364

|

19

|

789

|

20

|

824

|

22

|

606

|

25

|

490

|

|

Source : Banque Centrale de Tunisie

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

30 000

25 000

Services

20 000

Industrie

15 000

Agriculture et pêche

10 000

5 000

0

2002 2003 2004 2005 2006 2007 2008

Evolution des encours de crédits professionnels

par secteur

d'activité (en MDT)

Evolution des encours de crédits professionels

par secteur

d'activité (en %)

2002 2003 2004 2005 2006 2007 2008

|

|

|

|

|

|

|

52%

|

51%

|

51%

|

50%

|

56%

|

57%

|

58%

|

39%

|

|

40%

|

40%

|

|

|

|

|

39%

|

|

|

38%

|

37%

|

37%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

9%

|

9%

|

10%

|

9%

|

6%

|

5%

|

5%

|

|

Services

Agriculture et pêche Industries

70%

60%

50%

40%

30%

20%

10%

0%

L'évolution des encours de crédits

professionnels par secteur d'activité démontre une forte

progression des crédits accordés au secteur des services au cours

des dernières années, en hausse respective de 11% et 13 sur les

exercices 2007 et 2008.

La quote part des crédits accordés au secteur des

services par rapport à l'ensemble des crédits professionnels est

passé de 52% en 2002 à 58% en 2008.

|