2.3. La division, la couverture des risques et le

suivi des engagements

La circulaire n°91-24 111 telle que

modifiée par la circulaire n°2001-12, fi xe les principales

règles prudentielles en terme de limites de risques, d'adéquation

des fonds propres avec les risques encourus, de suivi des engagements et

d'évaluation des risques à travers la classification des actifs

et leur provisionnement.

2.3.1 Les limites de risques

La BCT a défini un certain nombre de ratios à

respecter par les banques, en terme de concentration et de division des

risques.

Ces ratios, leurs modalités de calcul et limites

imposées par la BCT sont présentées dans le tableau

suivant :

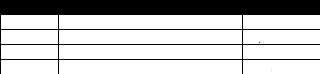

Ratio de concentration des risques

Ratios de division des risques

Ratio Formule de calcul Limite

Le total des risques encourus sur les

bénéficiaires, dont les risques encourus pour chacun d'entre eux

sont supérieurs ou égaux à 5% des fonds propres nets

Le total des risques encourus sur les

bénéficiaires, dont les risques encourus pour chacun d'entre eux

sont supérieurs ou égaux à 15% des fonds propres nets

Les risques encourus sur un même

bénéficiaire / les fonds propres nets

Le total des risques encourus sur les dirigeants, les

administrateurs, et les actionnaires ayant une participation au capital

supérieure à 10%

< ou = 5 fois les fonds propres nets

< ou = 2 fois les fonds propres nets

< ou = 3 fois les fonds propres nets

< ou = 25%

Les notions de risques encourus et de fonds propres nets ainsi

que leurs modalités de calcul ont été définies par

la BCT.

Les risques encourus

Les risques encourus sur un même

bénéficiaire correspondent au total des encours consentis sous

toutes les formes (crédits, leasing, participations, apports en comptes

courants associés, engagements par signature...) pondérés

par des quotités fixées par circulaire, après

déduction des provisions et des garanties (garanties reçues de

l'Etat, des banques, des assurances, des fonds de garantie, dépôts

de garantie, actifs financiers...).

Les actifs et les engagements à prendre en

considération dans le calcul des risques encourus, ainsi que les

quotités de pondération applicables sont présentés

en Annexe 6.

111 : Circulaire de la BCT n°91-24 du 17 décembre

1991 telle que modifiée par la circulaire n°2001-12 du 04 mai 2001

« Division, couverture des risques et suivi des engagements ».

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Les fonds propres nets

Les fonds propres nets sont constitués des fonds propres

nets de base et des fonds propres complémentaires.

Les fonds propres nets de base sont

constitués essentiellement de la part libérée du capital

social, des réserves hors réserves de réévaluation,

du fonds social constitué par affectation du résultat, du report

à nouveau, des provisions non affectées et du résultat net

de la distribution de dividendes à prévoir.

Les fonds propres complémentaires

sont constitués essentiellement des réserves de

réévaluation, des subventions non remboursables, de la

réserve latente liée à des opérations de leasing,

des plus values latentes sur titres de placement décotés de 55%

et des fonds provenant de l'émission de titres ou d'emprunts

(subordonnés ou pas) sous certaines conditions.

Les fonds propres complémentaires ne doivent pas

dépasser la limite des fonds propres nets de base dans le calcul des

fonds propres nets.

2.3.2. La couverture des risques (ratio de

solvabilité)

En complément aux ratios de limitation des risques, la

BCT a imposé un ratio minimal de couverture des risques encourus par les

fonds propres nets, c'est le ratio de solvabilité :

Ratio Formule de calcul Limite

|

Ratio de couverture des risques (Ratio de

solvabilité)

|

Fonds propres nets / Total des actifs (bilan et hors bilan)

pondérés en fonction des risques encourus

|

> ou = à 8%

|

|

|

|

Ce ratio correspond au ratio de solvabilité dit «

ratio Cooke » instauré par les accords de Bâle I.

2.3.3. Le suivi des engagements

La BCT a imposé un certain nombre de règles afin

de sécuriser le processus de suivi des engagements des banques, à

savoir ;

· pour les entreprises dont les risques encourus

dépassent 10% de leurs fonds propres, les banques doivent exiger pour le

suivi financier de ces entreprises, un rapport d'audit externe,

· pour les entreprises dont les engagements

auprès du système financier dépassent 5 millions de

dinars, et avant tout nouvel engagement, les banques doivent exiger les

états financiers du dernier exercice et des exercices suivants

certifiés par un commissaire aux comptes,

· et pour les entreprises non cotées en bourse,

dont les engagements auprès du système financier dépassent

25 millions de dinars, les banques doivent exiger de ces entreprises, avant

tout nouvel engagement, une notation récente attribuée par une

agence de notation.

Ces règles de suivi des engagements, d'exigence d'une

information financière auditée, voire d'une notation externe,

concourent à la sécurisation du système bancaire et

financier, et visent à limiter les situations de dépassement des

capacités d'endettement et à contenir le niveau du risque de

crédit.

Par ailleurs, le suivi de la situation financière des

contreparties tout au long de la durée de vie des engagements permet de

détecter rapidement les difficultés financières des

entreprises et de les traduire dans les comptes au bon moment à travers

une classification pertinente des créances concernées et un

correct niveau de provisionnement.

2.3.4. La classification des actifs

La circulaire n°91-24 exige la classification de to us les

actifs du bilan et du hors bilan quelle que soit leur forme, hormis ceux

détenus directement sur l'Etat ou sur la BCT.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Pour l'évaluation du risque de crédit, les banques

doivent distinguer leurs actifs en « actifs courants » et en «

actifs classés ». Cette distinction doit faire l'objet d'une mise

à jour continue.

2.3.4.1. Les actifs courants

Les actifs courants sont les actifs dont la réalisation

ou le recouvrement dans les délais semble assuré. Ces actifs sont

détenus sur les entreprises ayant :

· une situation financière équilibrée,

confirmée par des états financiers certifiés datant de

moins de 18 mois et des situations provisoires datant de moins de 3 mois,

· une gestion et des perspectives d'activité

jugées satisfaisantes sur la base des rapports de visites,

· des concours compatibles avec les besoins de leur

activité, et adéquats avec leur capacité de

remboursement.

Ces actifs correspondent aux concours relatifs à des

contreparties ne présentant pas de risque de recouvrement, et qui

peuvent être qualifiés d'actifs sains.

2.3.4.2. Les actifs classés

Tous les actifs du bilan et du hors bilan qui ne font pas partie

des actifs courants, font partie de la catégorie des actifs

classés.

Les actifs classés se composent de quatre sous

catégories (classes 1 à 4) dont chacune répond à un

certain nombre de critères liés à la situation

financière de la contrepartie et par conséquent à

l'estimation du niveau de risque de crédit.

Les principales règles de classification des actifs sont

présentées dans le tableau suivant :

Classe Intitulé Principaux critères de

classification

Classe 1

Classe 2

Classe 3

Classe 4

Actifs nécessitant un suivi

particulier

Actifs incertains

Actifs préoccupants

Actifs compromis

- réalisation ou incertitude de recouvrement

intégral dans les délais - détenus sur des entreprises

connaissant des difficultés financières ou autres pouvant

remettre en cause leur viabilité et nécessitant des mesures de

redressement (Cf. liste indicative circulaire)

- autres actifs en suspens et non apurés dans un

délai de 90 jours sans excéder 180 jours

- réalisation ou assurance de recouvrement intégral

dans les délais - détenus par des entreprises répondant au

moins à l'une des conditions suivantes : secteur d'activité en

difficultés ou bien dégradation de la situation

financière

- réalisation ou menace de recouvrement intégral

dans les délais - détenus sur des entreprises dont la situation

suggère des pertes éventuelles appelant une action de la banque

pour les limiter (caractéristique de la classe 2 avec plus de

gravité)

- retards de paiements généralement

supérieurs à 180 jours sans excéder 360 jours

- retards de paiements supérieurs à 360 jours

- actifs restés en suspens au-delà de 360 jours

- autres actifs qui doivent être passés en pertes

après épuisement de toutes les procédures de droit

Ces caractéristiques de classification s'appliquent

également aux découverts.

Pour les actifs de classes 2, 3 et 4, les banques ne doivent

comptabiliser en résultat que les intérêts

remboursés. Les intérêts courus non payés ne doivent

pas être comptabilisés en résultat.

2.3.5. Le provisionnement des

crédits

La BCT a fixé des niveaux de provisionnement minimaux pour

chaque classe d'actifs. Les niveaux minimaux de provisionnement applicable aux

quatre classes d'actifs sont les suivants :

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Classe Intitulé Provisions*

Classe 1

Classe 2

Classe 3

Classe 4

Actifs nécessitant un suivi particulier

Actifs incertains

Actifs préoccupants

Actifs compromis

20%

50%

Néant

100%

* : niveau minimal de provisionnement préconisé

par la BCT

Pour tout actif classé dont le montant est égal ou

supérieur à 50 milles dinars ou à 0,5% des fonds propres

nets, une provision doit lui être affectée

spécifiquement.

Les provisions constituées tiennent compte des

garanties réalisables dont dispose les banques (garantie de l'Etat,

d'organismes d'assurances, de banques, des dépôts, d'actifs

financiers...) sans que leur valeur soit affectée.

Les biens meubles et immeubles ne sont

considérés comme des garanties valables que dans le cas où

la banque dispose d'une hypothèque enregistrée, et que des

évaluations indépendantes et récentes de ces garanties

soient disponibles avec une possibilité de liquidation rapide sur le

marché sans incidence sur leur valeur.

En cas de restructuration (arrangement,

rééchelonnement ou consolidation) de crédits, les

provisions déjà constatées ne peuvent faire l'objet de

reprise qu'en cas de consolidation des garanties et du respect du nouveau

calendrier de remboursement. Toutefois, en cas de nouveaux incidents de

paiement, les impayés doivent être totalement

provisionnés.

Dans le cas où le cumul des impayés en principal

dépasse les 25% du total de la créance, celle-ci doit être

classée en classe 4 et par conséquent, intégralement

provisionnée.

|