Dans le cadre de cette analyse, Attijari Bank et l'UIB

constituent deux cas à part, qui méritent une analyse

individuelle pour tenir compte de la particularité des opérations

réalisées par ces deux banques au cours des dernières

années.

1.3.1 Le cas d'Attijari

Bank129

Attijari Bank (ex Banque de Sud) a fait l'objet de

privatisation en 2005, après la cession de la part de l'Etat Tunisien

dans son capital, qui s'élevait à 33,54%, au profit d'un

consortium formé de la banque marocaine Attijariwafa et de la banque

espagnole Santander.

129 : Données chiffrées et informations extraites

des rapports annuels 2006, 2007, 2008, des états financiers

arrêtés au 30 juin 2009 et des communiqués de presse de la

banque,

www.attijaribank.com.tn.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Suite à ce rachat, le nouvel actionnaire a mis en place

une politique de couverture des risques matérialisé par l'effort

considérable engagé de provisionnement des créances

douteuses.

En effet, au cours de l'exercice 2006, premier exercice

comptable postérieur à la privatisation, la banque a porté

son stock de provisions sur les créances classées de 35 MDT au 31

décembre 2005 à 126 MDT au 31 décembre 2006. Le montant

des dotations aux provisions sur créances douteuses comptabilisé

en 2006 s'est élevé à 183 MDT.

Cet effort de provisionnement s'est poursuivi en 2007 suite

à la constatation de dotations complémentaires aux provisions sur

créances douteuses de 52 MDT.

La mise en place de cette politique de rattrapage du

provisionnement des créances douteuses a impacté les

résultats de la banque au cours des exercices 2006 et 2007, qui se sont

élevés respectivement à -176 MDT et - 9MDT. Par

conséquent, les capitaux propres de la banque ont été

affectés par ces résultats significativement

déficitaires.

Afin de permettre à la banque d'assumer le poids de

cette politique de constitution de provisions, un plan de recapitalisation a

été mis en place en décembre 2006 portant sur la

réalisation d'une augmentation de capital de 50 MDT et la mise en place

d'un emprunt obligataire convertible en actions de 80 MDT.

L'exercice 2007 s'est soldé par un résultat net de

-9 MDT. Toutefois, l'exercice 2008 a marqué le retour à

l'équilibre pour la banque à travers la réalisation d'un

résultat bénéficiaire égal à 41 MDT.

Au cours de l'exercice 2009, le résultat

bénéficiaire de l'exercice 2008 a été

intégralement affecté en report à nouveau pour

résorber en partie les résultats antérieurs

reportés en capitaux propres.

Par ailleurs, le résultat au 30 juin 2009 s'est

elevé à 22 MDT confirmant ainsi le retour à

l'équilibre de la banque.

L'assemblée générale extraordinaire du

16 octobre 2009, a décidé une augmentation du capital social de

18,75 MDT, pour le porter de 150 MDT à 168,75 MDT, par l'émission

de nouvelles actions à souscrire en numéraire et à

libérer totalement lors de la souscription,

1.3.2. Le cas de l'Union Internationale des Banques

(UIB)130

L'UIB a fait l'objet de privatisation à fin 2002, suite

au rachat de 52% de son capital par le Groupe Société

Générale.

Au cours de l'exercice 2007, l'UIB a pris la décision

de comptabiliser l'intégralité des provisions nécessaires

pour couvrir les risques sur les créances douteuses, à la date

d'arrêté des comptes annuels 2007.

En effet, jusqu'à cette date, la banque comptabilisait

les provisions dans la limite de son résultat disponible, ce qui a

engendré un niveau important de créances douteuses, de risques et

de suspens non couverts par des provisions.

La régularisation de cette situation, a induit l'UIB

à la constatation de provisions au titre du risque de contrepartie pour

un montant net de reprises égal à 145 MDT,

complétées par des provisions au titre des risques

opérationnels et des suspens comptables de 28 MDT, soit au total 173 MDT

de provisions complémentaires.

Les états financiers de la banque arrêtés au

31 décembre 2007, ont fait ressortir une perte record égale

à -185 MDT (après modifications comptables dont l'impact

s'élève à -5 MDT).

Cette perte significative a fortement impacté les

capitaux propres de la banque, et a nécessité la mise en place

d'une opération d'envergure pour reconstituer ses capitaux propres.

130 : Données chiffrées extraites du compte rendu

établi par Tunisie Valeurs de la réunion analystes du 29 juillet

2008, des états financiers de l'UIB arrêtés au 31

décembre 2007, au 31 décembre 2008 et au 30 juin 2009.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le conseil d'administration a mis en place d'une

opération de recapitalisation de 170 MDT répartie comme suit :

· augmentation de capital en numéraire de 70 MDT,

· émission de certificats d'investissements

réservés à la Société Générale

pour 20 MDT,

· et émission d'un emprunt subordonné

réservée à la Société Générale

pour 80 MDT.

L'opération de constitution de provisions a permis

à l'UIB de régulariser sa situation de sous provisionnement qui

perdure depuis plusieurs années et la reconstitution de ses fonds

propres a conforté ses ratios réglementaires (solvabilité,

couverture des créances classées...), lui permettant ainsi de

mettre en place une nouvelle politique en terme d'assainissement de son

portefeuille de créances, de gestion et de maîtrise des

risques.

Cette opération a permis à l'UIB de

régulariser sa situation vis-à-vis de l'un de ses deux

Commissaires aux Comptes, qui a refusé de certifier les comptes

semestriels au 30 juin 2007.

Après la perte record de l'execice 2007 de -185 MDT,

l'UIB a renoué avec les bénéfices en 2008, avec un

résultat faible mais positif égal à 1 MDT affecté

en réserves et en report à nouveau.

Au 30 juin 2009, le résultat de la période s'est

élevé à 3,5 MDT confirmant ainsi le retour à

l'équilibre. Section 2 : L'amélioration de la

qualité des actifs et du taux de couverture

Un certain nombre de réformes mis en place au cours des

deux dernières décennies, a permis d'améliorer la

qualité du portefeuille de crédits détenu par les banques

tunisiennes.

Parmi ces mesures, la circulaire n°91-24 en terme d e

classification des actifs et de niveau minimal de leur provisionnement,

l'augmentation du niveau de la déductibilité fiscale des

provisions sur créances, et les règles prudentielles de

matière d'octroi et de suivi des crédits.

Ces mesures ont également été

accompagnées par un renforcement des pouvoirs de surveillance de la BCT

dans le cadre de la poursuite de l'assainissement des créances

détenues par les banques tunisiennes et de l'amélioration de leur

couverture131.

2.1. La qualité du portefeuille de

crédits

2.1.1. Analyse de l'évolution de la

qualité du portefeuille de crédits

La qualité du portefeuille de crédits

détenu par les banques tunisiennes s'est nettement

améliorée au cours des dernières années. Le

schéma suivant présente l'évolution du taux des

créances classées par rapport à l'ensemble des encours de

crédits :

Taux des créances classées

Créances classées

Source : Rapports annuels de la BCT

131 : La BCT s'est fixée comme objectifs, de ramener le

taux des créances douteuses à 15% en 2009 et à 12% en

2011. Le taux de couverture escompté s'élève à 70%

à horizon 2009.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

En effet, le taux des créances classées, au sens

de la circulaire n°91-24, passe de 24% à fin 2003 à 15,5%

à fin 2008, soit une baisse de 8,5% sur cinq ans.

Cette amélioration de la qualité du

portefeuille de crédits résulte directement de la poursuite du

renforcement des procédures internes de maîtrise des risques, de

traitement dynamique des créances non performantes, mais

également suite à la radiation et à la cession d'un

certain nombre de créances douteuses à des sociétés

spécialisées dans le recouvrement de créances

régies par la loi n°98-4 132.

Néanmoins, des efforts complémentaires sont

attendus des banques tunisiennes pour respecter les objectifs de la BCT de

ramener le taux des créances douteuses à 15% à fin 2009 et

à 12% à fin 2011.

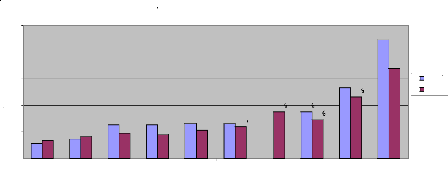

2.1.2. Analyse comparative de la qualité du

portefeuille de crédits

L'analyse comparative de la qualité du portefeuille de

crédits des banques cotées à fin 2007 et à fin 2008

est présentée dans le graphique suivant :

40%

50%

30%

20%

10%

0%

7.3% 8.3%

5.5% 6.8%

BT BH ATB UBCI BIAT BNA ATTIJARI AB STB UIB

12.6% 12.7% 13.2% 13.2%11.9%

10.8%

9.4%

Taux des créances classées

2007-2008

9.1%

17.6%

17.6%

14.7%

26.5%

23.1%

44.7%

34.0%

2007

2008

Source : étude du secteur bancaire en Tunisie - MAC SA

- août 2009

Cette comparaison des taux des créances classées

entre les banques, démontre la disparité entre la qualité

des portefeuilles de crédit d'une banque à une autre.

L'UIB présente le risque de crédit le plus

élevé avec un taux de créances classées égal

à 34% à fin 2008, en nette amélioration par rapport

à celui de fin 2007 qui s'élevait à 44,7%.

Dans le secteur public, la STB dispose d'un niveau

élevé de créances classées égal à

23,1% à fin 2008, malgré la cession d'un niveau important de

créances classées à sa filiale de recouvrement de

créances. Ce niveau élevé de créances

classées détenues par la STB résulte essentiellement de sa

forte implication dans le financement du secteur du tourisme,

considéré comme étant un secteur prioritaire par les

pouvoirs publics.

La BT dispose quant à elle du meilleur portefeuille

d'actifs avec un taux de créances classées égal à

6,8% à fin 2008, en légère dégradation par rapport

à fin 2007 qui présentait un taux égal à 5.5%,

suivie par la BH avec un taux égal à 8.3 % à fin 2008.

Excepté la BT et la BH qui présentent à

fin 2008 des taux de créances classées en légère

hausse par rapport à l'exercice précédent, le taux de

créances classées du secteur a évolué à la

baisse au cours de l'exercice 2008.

132 : Loi n°98-4 du 2 février 1998 relative aux

sociét és de recouvrement des créances.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux