2.2. Le taux de couverture des créances

classées

L'amélioration de la qualité des

créances, s'est accompagnée par un effort de provisionnement par

les banques, favorisé notamment par les mesures fiscales en terme de

déductibilité des provisions sur les créances

constituées par les établissements de crédit.

2.2.1. Analyse de l'évolution de la

couverture des créances classées

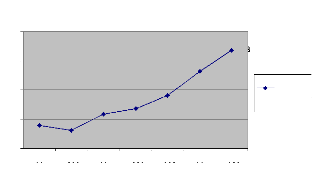

Le taux de couverture des créances douteuses s'est

amélioré au cours des dernières années, en

progressant de 43,1% à fin 2003 à 56,8% à fin

2008133. Cette tendance résulte des efforts

réalisés en matière de provisionnement et de

réservations d'agios sur les créances non performantes.

45%

40%

60%

55%

50%

|

|

|

|

|

56.8

|

|

|

|

|

|

53.2%

|

|

|

45.8%

|

46.8%

|

49.0%

|

|

43.9%

|

43.1%

|

|

|

|

|

|

2002 2003 2004 2005 2006 2007 2008

Taux de couverture des créances

classées

%

Taux de couverture

Source : Rapports annuels de la BCT

2.2.2. Analyse comparative de la couverture des

créances classées

L'analyse comparative du taux de couverture des

créances classées entre les banques cotées de la place

à fin 2007 et à fin 2008, fait ressortir une forte

disparité du niveau de couverture des créances classées

qui varie de 45,6% pour l'UIB à 82% pour la BT pour un niveau de

couverture du secteur qui s'établit à 56.8% à fin 2008.

Taux de couverture des créances classées

2007-2008

100.0%

|

|

|

|

81.4%

|

|

|

74.3%

|

71.0% 674%

|

73.4%

|

69.4%

66.7%

|

|

|

|

|

|

|

64.9%

|

|

|

65.2%

|

|

63.5%

|

59.1%

57.7%

|

|

53.2%

|

|

|

|

|

48.0%49.0%

|

|

|

|

|

45.9% 45.6%

|

|

|

100% 90% 80% 70% 60% 50% 40%

2007

2008

BT BH ATB UBCI BIAT BNA ATTIJARI AB STB UIB

Source : étude du secteur bancaire en Tunisie - MAC

SA - août 2009

2.3. La corrélation entre la qualité du

portefeuille et sa couverture

L'analyse de la qualité du portefeuille de crédits

et du taux de couverture des créances classées des banques

cotées à fin 2008, fait ressortir les constats suivants :

133 : A titre de rappel, la BCT a fixé comme objectif

d'atteindre un taux de couverture de l'ordre de 70% à fin 2009.

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

· la BT qui dispose du meilleur portefeuille de

crédits en terme de qualité avec 7% de créances

classées, affiche le meilleur taux de couverture des créances

classées à 82%,

· et l'UIB qui dispose du portefeuille de crédit

présentant le plus important taux de créances classées

à 34% affiche le plus faible taux de couverture des créances

classées à 46%.

Il serait donc intéressant de mettre en phase le taux de

couverture des créances classées avec la qualité du

portefeuille de crédits :

Corrélation entre la qualité du

portefeuille de crédits

et sa couverture à fin

2008

82%

|

|

|

|

|

|

|

|

|

|

|

74%

|

71%

|

69%

|

67%

|

65%

|

64%

|

|

|

|

|

|

|

|

|

|

|

58%

|

49%

|

46%

|

|

|

|

|

|

|

|

|

23%

|

34%

|

7%

|

8%

|

9%

|

9%

|

11%

|

12%

|

18%

|

15%

|

|

|

|

100% 80% 60% 40% 20% 0%

Taux des

créances

classées Taux de

couverture

BT BH ATB UBCI BIAT BNA ATTIJARI AB STB UIB

Source : étude du secteur bancaire en Tunisie - MAC SA

- août 2009

L'analyse de la corrélation entre le taux de

couverture des créances classées avec la qualité du

portefeuille, fait ressortir une divergence entre ces deux indicateurs. En

effet, le taux de couverture des créances classées baisse en

fonction de la dégradation de la qualité du portefeuille.

Ce constat reflète l'impact direct du degré de

maîtrise du risque de crédit sur la solidité

financière des banques. En effet, les banques disposant d'un

portefeuille de crédit avec un fort taux de créances

classées, ne disposent pas des ressources (fonds propres)

nécessaires pour couvrir correctement leurs créances

douteuses.

|