Le ratio de couverture des risques (ou ratio de

solvabilité) à respecter par les banques tunisiennes

s'élève à un minimum égal à 8%.

Ce ratio correspond au montant des fonds propres nets

divisé par le total des actifs (bilan et hors bilan)

pondérés en fonction des risques encourus.

Le respect du ratio de couverture des risques (ou ratio de

solvabilité) par les banques tunisiennes,

leur permet d'assurer une

adéquation entre le niveau de leurs fonds propres nets et les

risques

encourus, et de disposer d'un niveau suffisant de fonds propres pour

faire face eux éventuelles pertes

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

liées aux risques encourus par le banque, notamment en

matière de risque de crédit (ou de contrepartie) relatif à

leur activité de crédits.

3.1.1. L'évolution du ratio de

solvabilité du secteur bancaire tunisien

Le ratio de couverture des risques du secteur bancaire tunisien

est au dessus du taux minimum réglementaire de 8%. Il

s'élève à 11,7% à fin 2008 en légère

hausse 0,4% par rapport à fin 2007134.

En effet, ce ratio a enregistré une baisse en 2006 et

2007 du fait de l'insuffisance en fonds propres constatés au sein de

deux banques de la place, à savoir, Attijari Bank et l'UIB sur la

même période, suite à la mise en place par ces deux banques

de plans d'envergure de constitution de provisions affectant de façon

considérable leurs fonds propres.

Le ratio de solvabilité d'Attijari Bank a atteint 2%

à fin 2005, et s'est fortement dégradé sur l'exercice 2006

(information non publiée) suite à une perte enregistrée

égale à -176 MDT.

En ce qui concerne l'UIB, le ratio de solvabilité

ressortait à -0,84% à fin 2006, soit l'équivalent de 136

MDT de fonds propres supplémentaires nécessaires pour le respect

du ratio réglementaire de 8%. Ce ratio s'est dégradé

à -1,4% à fin 2007 avec une perte record enregistré par

l'UIB égale à - 185 MDT.

Les résultats déficitaires enregistrés

par Attijari Bank (-176 MDT) et l'UIB (-185 MDT) respectivement en 2006 et en

2007, ont impacté à la baisse le ratio de solvabilité du

secteur bancaire tunisien qui s'est élevé respectivement à

11,4% et 11,3%, soit largement au dessus du ratio réglementaire.

3.1.2. Le respect du ratio de

solvabilité

Afin de neutraliser l'effet « exceptionnel » des

résultats déficitaires enregistrées en 2006 et 2007 par

Attijari Bank et l'UIB sur la ratio de solvabilité du secteur bancaire

tunisien, nous avons procédé à une analyse de

l'évolution de ce ratio au cours des quatre dernières

années sur un échantillon de banques tunisiennes

(échantillon établi en fonction de la disponibilité de

l'information dans les rapports annuels), conformément au schéma

suivant :

Ratio de couverture des risques (ratio de

solvabilité)

24% 22% 20% 18% 16% 14% 12% 10% 8% 6% 4% 2% 0% -2% -4%

2005 2006 2007 2008

Source : rapports annuels 2005, 2006, 2007 et 2008

Le premier constat qui ressort de cette analyse, est que

l'ensemble des banques retenues, hormis Attijari Bank et l'UIB, respectent le

ratio réglementaire minimal égal à 8%.

Certaines banques, notamment la BT et la BIAT, disposent de

ratios de solvabilité largement supérieurs au minimum

réglementaire, puisque leur ratio de solvabilité à fin

2008 s'élève respectivement à 22% pour la BT et à

14% pour la BIAT.

134 : Banque Centrale de Tunisie, Rapport annuel 2008, juin

2009, page 230.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Par ailleurs, la tendance de l'évolution du ratio de

solvabilité est à l'amélioration pour la BT, ATTIJARI,

I'Amen Bank et la BIAT, et elle est relativement stable pour l'ATB, la BH et la

STB. Ceci est une conséquence directe des opérations de

renforcement des fonds propres des banques réalisées au cours des

dernières années.

3.1.3. Le cas particulier d'Attijari Bank et de

l'UIB

En ce qui concerne Attijari Bank et l'UIB, leurs ratios de

solvabilité restent en dessous du taux réglementaire minimal de

8%, du fait des lourdes pertes enregistrées respectivement en 2006 et

2007, du fait de la mise en oeuvre de lourds plans de provisionnement des

créances.

A titre de rappel, dans le cas où le ratio de

solvabilité est inférieur à 25% du ratio minimum prescrit

par la BCT, soit 8%, l'article 37 de la loi n°2001-65 relative aux

établissements de crédit stipule que dans le cas où

l'établissement ne donne pas suite satisfaisante à l'injonction

de la BCT dans un délai de deux mois en présentant un plan de

redressement, le gouverneur de la BCT peut décider la désignation

d'un administrateur provisoire.

Dans le cas d'Attijari Bank et de l'UIB, les plans de

constitution de provisions ont été accompagnés par des

plans de recapitalisation et de reconstitution des fonds propres, et ont

été accompagnées par des plans d'action rendus publics,

fixant les objectifs à atteindre.

Ces opérations ont été

réalisées d'une manière concertée avec la BCT qui a

suivi de très près leur mise en place.

En ce qui concerne Attijari Bank, un plan de

développement stratégique a été mis en place

dès l'arrivée du nouveau management suite à la

privatisation de l'ex Banque de Sud. Ce plan a été rendu public

et vise des objectifs ambitieux de développement à la banque

à l'horizon 2009/2010, et en terme de conformité avec les ratios

réglementaires. Parmi les objectifs de ce plan, l'atteinte d'un ratio de

solvabilité de 6% à fin 2006 et de 7% à fin 2007.

A fin 2008, le ratio de solvabilité atteint par

Attijari Bank s'est élevé à 6,08% en tenant compte dans le

calcul des obligations convertibles en actions « OCA Attijari Bank 2006

» émises en décembre 2006 pour un nominal de 80 MDT et

arrivant à échéance en janvier 2012.

En ce qui concerne l'UIB, la mise en place

du plan de constitution de provisions a généré une perte

nette de -185 MDT pour l'exercice 2007 a été rendu public

à travers un communiqué de presse présentant les

décisions prises par le conseil d'administration, le plan de

recapitalisation prévu et le plan d'action 2008-2012 fixant comme

objectifs, l'assainissement du bilan de la banque, la mise en oeuvre d'un

programme de compétitivité et de remise à niveau de ses

structures, sa mise en conformité avec les ratios réglementaires

de provisionnement et son respect des normes prudentielles en matière de

liquidité et de solvabilité.

Ce plan d'action 2008-2012 cible un objectif de ratio de

solvabilité égal à +11% à fin 2012.

3.2. La liquiditéLe ratio de

liquidité a été instauré par la circulaire

n°2001-04, venant compléter la circulaire n°91- 24, dont le

niveau minimal à respecter par les banques a été

fixé à 100%.

Le ratio de liquidité est calculé entre l'actif

réalisable et le passif exigible en tenant compte de la classification

des actifs en « actifs courants » ou en « actifs classés

». Les modalités de calcul de l'actif réalisable et du

passif exigible sont présentées en Annexe 3.

Le calcul du ratio de liquidité établi par les

banques doit faire l'objet d'une déclaration mensuelle à la BCT

dans un délai de 25 jours à compter de la fin du mois.

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

3.2.1. La couverture du risque de

liquiditéLa mise en place du ratio de liquidité

minimal de 100%, permet au secteur bancaire tunisien de se

couvrir contre le risque de liquidité, soit le risque

de ne pas pouvoir acquitter les engagements de l'établissement de

crédit à leur échéance, et de lui donner la

capacité de faire face à tout moment à ses

exigibilités et engagements de financement.

Les principales banques tunisiennes, outre les deux banques

Attijari Bank et l'UIB135, respectent le ratio de liquidité

réglementaire minimal de 100%.

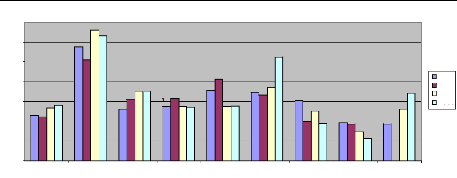

200%

180%

160%

140%

120%

100%

80%

60%

106% 105%

AB ATB BIAT BH BNA BT STB UIB ATTIJARI

114% 116%

175%

162%

192%

186%

112%

122% 123%

130% 130%

14%

115% 114%

Ratio de liquidité

131%

143%

115% 115%

129% 126%

134%

165%

121%

100%

110%

98%

98% 97% 97%

89%

83%

112%

128%

2005 2006 2007 2008

Source : rapports annuels 2005, 2006, 2007 et 2008

L'ATB présente un ratio de liquidité largement au

dessus du minimum requis. Son ratio de liquidité à fin 2008 s'est

élevé à 186%.

Le ratio de liquidité de la BT est en forte progression,

s'élevant à 165% à fin 2008 comparé à 134%

un an auparavant.

Les ratios de liquidité de l'Amen Bank et de la BIAT sont

en amélioration progressive sur les quatre derniers exercices.

3.2.2. Le cas particulier d'Attijari Bank et de

l'UIB

Le ratio de liquidité d' Attijari Bank a

enregistré une nette amélioration de 97% à fin 2005 pour

atteindre 128% à fin 2008, soit un niveau largement supérieur au

minimum réglementaire.

Toutefois, en ce qui concerne l'UIB, son

ratio de liquidité s'est dégradé au cours des derniers

exercices pour s'établir à 83% à fin 2008. Le non respect

du ratio de liquidité réglementaire minimal de 100%, a fait

l'objet d'une mention dans le rapport de l'un des deux commissaires aux comptes

de la banque.