Sous chapitre 2 : Evaluation et améliorations

attendues du dispositif actuel

Le sous-chapitre précédent a été

consacré à l'exposé des principaux apports des

réformes entreprises par le législateur tunisien et la BCT, en

matière de gestion, de mesure et maîtrise des risques au sein des

établissements de crédit.

Les apports des réformes entreprises constituent

aujourd'hui des acquis considérables pour le secteur bancaire tunisien.

Toutefois, les banques tunisiennes doivent continuer leurs efforts en

matière de conformité et de bonnes pratiques.

En effet, les perspectives d'évolution du dispositif

prudentiel tunisien restent toujours d'actualité afin de combler les

insuffisances relevées et de converger vers les meilleurs standards

internationaux, dans un contexte international marqué par une crise

financière et économique mondiale sans précédent,

et par des mutations réglementaires et technologiques plus importantes

et plus rapides.

Dans le cadre de ce deuxième sous chapitre, nous

allons procéder à une évaluation du dispositif

réglementaire et prudentiel tunisien en matière de mesure, de

gestion et de communication sur les risques, en tenant compte de son historique

et de ses pratiques.

Cette évaluation nous permettra d'identifier les

principales améliorations attendues dans le contexte actuel, et en

réponse aux enjeux et défis futurs que les banques tunisiennes

seront amener à relever.

Section 1 : L'évaluation du dispositif actuel

Ce travail d'évaluation sera basé sur :

1. le diagnostic de la situation actuelle et des pratiques des

établissements de crédit, réalisé au niveau du

premier sous chapitre, complété par l'analyse des rapports et des

conclusions des

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

travaux d'évaluation réalisés par des

instances internationales, à savoir ; le Fonds Monétaire

International (FMI) et la Banque Mondiale (BM),

2. et l'exploitation et l'analyse des réponses

collectées au questionnaire établi dans le cadre de ce

mémoire « Questionnaire d'évaluation du

dispositif et pratiques des établissements de crédit tunisiens en

matière de gestion, de mesure et de communication sur les

risques » (Cf. questionnaire pésenté en Annexe

8).

1.1. Le diagnostic de la situation actuelle et des

pratiques des établissements de crédit 1.1.1. La gouvernance

d'entreprise

Le dispositif règlementaire de gouvernance

d'entreprise et de contrôle interne au sein des établissements de

crédit, s'est caractérisé par de fortes mutations au cours

des dernières années, en réponse aux besoins de

conformité de la Tunisie aux principes fondamentaux des accords de

Bâle.

La mise en application et la conformité avec les

nouvelles mesures réglementaires, permettra aux banques tunisiennes de

renforcer leur dispositif de gouvernance et de contrôle interne

garantissant ainsi une meilleure maîtrise des risques.

Cette évolution semble nécessaire pour les

établissements de crédit tunisiens pour absorber un lourd

héritage en matière des créances improductives et pour

faire face aux défis futurs.

1.1.1.1. Le renforcement de la

réglementation

La circulaire n°2006-19 « Contrôle interne

», dont les dispositions sont applicables à compter du 2 janvier

2008, complétée par les circulaires datant de juillet 2006,

relatives à la création d'un comité exécutif de

crédit et d'un organe de suivi et de contrôle de la

conformité, constituent un apport considérable au secteur

bancaire tunisien en matière réglementaire sur les règles

de bonne gouvernance, de contrôle interne et de maîtrise des

risques.

Les dispositions de ces textes réglementaires sont en

adéquation avec la réglementation internationale, notamment le

règlement français n°9 7-02 du Comité de la

Réglementation Bancaire et Financière (CRBF), dont les

principales mesures s'inscrivent dans le cade des accords de Bâle II.

Les obligations apportées par ces mesures

réglementaires, correspondent à des règles minimales

à respecter par les banques en matière de mesure,

d'évaluation et de maîtrise des risques (risque de crédit,

risque de marché, risque global de taux d'intérêt, risque

de liquidité, risque de règlement et risque opérationnel),

dont certaines nécessitent la mise en place de moyens humains,

techniques et financiers relativement importants, à titre d'exemple :

· la mise en place de systèmes de notation interne

des clients,

· la réalisation de simulations de crise «

stress test » sur la mesure des risques,

· la mise en place d'un dispositif de gestion

actifs/passifs146 (Assets and Liabilities Management),

· et la mise en place d'un système de gestion et de

mesrue du risque opérationnel.

La mise en application des nouvelles exigences

réglementaires nécessite la réalisation de changements

organisationnels, d'investissements importants dans les systèmes

d'information, et un effort considérable en matière de formation

du personnel.

La BCT est en charge du suivi de l'avancement de la mise en

application de ces dispositions au sein des établissements de

crédit.

146 : La gestion actifs/passifs au sein d'un

établissement de crédit a pour mission essentielle de

gérer le risque de taux d'intérêt de la banque impactant sa

marge d'intérêt, de gérer les contraintes de

liquidité et d'exigibilité de la banque ainsi que de gérer

son risque de change émanant des opérations au bilan.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

A ce jour, la communication financière des banques

tunisiennes en matière d'évolution de leur dispositif de

gouvernance et de contrôle interne, et de sa mise en conformité

avec le cadre réglementaire reste limitée.

1.1.1.2. L'importance des créances

douteuses

Malgré les améliorations apportées par

les réformes mises en place de la qualité des créances et

de leur taux de couverture par des provisions, conformément à ce

qui a été exposé dans la section 2 du

précédent sous chapitre, le secteur bancaire tunisien reste

caractérisé par un niveau élevé de créances

douteuses, par rapport à l'ensemble des encours bancaires, qui

s'élève à 15,5% à fin 2008 (17,6% à fin

2007) et par un faible niveau de provisionnement des créances

classées qui s'élève à 56.8% à fin 2008

(53,2% à fin 2007).

L'Oxford Business Group, dans une étude

réalisée sur le secteur bancaire tunisien et publiée en

2008147, précise que « la part des créances

douteuses dans le total des engagements est de l'ordre de 17,6%, alors qu'elle

est de 5% dans les autres pays méditerranéens».

Selon cette même étude, le niveau

élevé des créances douteuses est la résultante

historique d'un système de financement des projets d'infrastructure et

d'une mauvaise gestion prudentielle : « les prêts douteux sont

en partie l'héritage d'un secteur bancaire traditionnellement

attaché à financer des projets d'infrastructure publics à

caractère industriel et commercial, mais ils reflètent aussi une

mauvaise gestion prudentielle ».

Le Fonds Monétaire International, dans son rapport

daté de mars 2007, intitulé « Tunisie - Mise à jour

de l'évaluation de la stabilité financière - Evaluation

détaillée de la conformité aux principes fondamentaux de

Bâle pour un contrôle bancaire efficace »148, a

consacré plusieurs paragraphes à ce sujet.

Le résultat de l'évaluation

réalisée par le FMI en 2006 (rapport daté de mars 2007) de

la conformité du secteur bancaire tunisien aux principes fondamentaux de

Bâle pour un contrôle bancaire efficace, est présenté

en Annexe 23.

D'après le FMI, les difficultés

rencontrées par le secteur touristique tunisien depuis 2001, ont

contribué de façon significative à augmenter le niveau des

créances improductives dans le total des encours de crédits

bancaires : « Le secteur bancaire tunisien reste

caractérisé par l'importance des créances improductives

dans le total des encours de crédits bancaires. Les

graves difficultés qui ont affecté le secteur touristique depuis

2001 ont contribué de façon significative à en alourdir le

stock ».

Plusieurs mesures ont été prises par les

pouvoirs publics au cours des dernières années (assouplissement

du régime fiscal de déductibilité des provisions pour

dépréciation sur les créances compromises, création

des sociétés de recouvrement, modification des procédures

de ventes aux enchères pour faciliter la mise en oeuvre des

garanties...), afin de faciliter l'apurement des créances

classées détenues par les banques tunisiennes.

La création de sociétés de recouvrement

a permis aux banques tunisiennes d'externaliser les créances

improductives les plus anciennes, généralement

intégralement provisionnées. Cependant, leur niveau de

recouvrement reste faible.

En ce qui concerne le provisionnement des créances

improductives, le FMI relève la surévaluation des garanties

retenues dans l'évaluation du risque de non recouvrement par les banques

tunisiennes.

147 : Selon un article paru sur le site Internet

Webmanagercenter, Le secteur bancaire tunisien vu par l'Oxford Business Group,

septembre 2008,

www.webmanagercenter.com.

148 : FMI, Département marchés

monétaires et de capitaux, Tunisie - Mise à jour de

l'évaluation de la stabilité du système financier

Évaluation détaillée de la conformité aux principes

fondamentaux de Bâle pour un contrôle bancaire efficace, mars 2007,

www.imf.org.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Cet effet est amplifié par la non actualisation des

flux futurs de recouvrement, dont le délai est habituellement

très long : « En matière de provisionnement, un effort

significatif reste à faire pour couvrir convenablement les

créances improductives, les garanties prises en compte dans la

détermination de la base à provisionner restant globalement

surévaluées. De surcroît, les règles de

provisionnement ne tiennent pas compte du délai de

récupération des sommes dues par le débiteur, alors que

les procédures contentieuses sont souvent très longues

».

Par conséquent, les banques tunisiennes doivent

déployer des efforts complémentaires en matière

d'assainissement de leur portefeuille de créances et de leur correct

provisionnement.

Dans cette optique, la BCT a fixé comme objectif, de

ramener le taux des créances douteuses à 15% en 2009 et à

12% en 2011. Le taux de couverture cible a été fixé

à 70% à fin 2009.

La stratégie des autorités tunisiennes est

conforme avec les principales recommandations émises dans le cadre du

Programme d'Evaluation du Système Financier (PESF) réalisé

conjointement par le FMI et la Banque Mondiale en 2002 et 2006. Toutefois,

certaines banques peinent à atteindre les objectifs fixés par la

BCT du fait de la lourdeur de leur stock de créances improductives,

résultant d'une gestion prudentielle défaillante qui a

perduré pendant plusieurs années, voire des décennies.

L'UIB et la STB, avec des taux de créances

classées estimées respectivement à 45% et 26% à fin

2008, ont déjà annoncé qu'elles ne seront pas en mesure

d'atteindre le ratio de 15% exigé par la BCT à horizon

2009149.

Le taux de couverture des créances classées du

secteur bancaire, estimé à 56,8% en 2008 contre 53,2% en 2007 et

49% en 2006, reste en dessous du niveau préconisé par la BCT de

70% à fin 2009.

La régularisation de cette problématique de

créances improductives et de leur provisionnement, passe par une refonte

fondamentale des politiques d'octroi de crédits et de gestion des

risques appliquées par les banques tunisiennes.

La politique d'octroi de crédits et de gestion des

risques, doit s'appuyer sur un diagnostic et un suivi financier destiné

à apprécier le risque de crédit de la contrepartie et la

qualité de son projet plutôt que les garanties

apportées.

L'obligation d'instituer un comité exécutif de

crédit au sein des établissements de crédit,

instaurée par la loi n°2006-19 venant modifier la loi

n°2001-65 r elative aux établissements de crédit, dont les

attributions et modalités de fonctionnement ont été

fixés par la circulaire n°2006-07 portant le même nom, et les

règles instaurées par la circulaire n°2 009-19 «

Contrôle interne » en matière de mesure, de surveillance et

de maîtrise du risque de crédit, constituent des progrès

significatifs vers l'adoption d'une politique d'octroi de crédits et de

gestion du risque de crédit plus efficace et plus adaptée aux

besoins des établissements de crédits tunisiens.

La conformité des banques tunisiennes à ces

dispositions constitue à la seule alternative existante pour

rétablir la situation actuelle et aborder le futur avec une base

solide.

1.1.2. L'information financière

Les établissements de crédit en Tunisie

appliquent les règles et les méthodes comptables

édictées le système comptable des

entreprises150, qui englobe les normes comptables spécifiques

aux activités bancaires151.

149 : Walid Kéfi, « Embellie fragile du secteur

bancaire tunisien », Les Afriques : le journal de la finance africaine,

n°26, du 29 janvier au 4 février 2009,

www.lesafriques.com.

150 : Système comptable des entreprises instaure par la

loi°96-112 du 30 décembre 1996.

151 : NCT 21 à 25 applicables à compter des

exercices ouverts au 1er janvier 1999.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Par ailleurs, les établissements de crédit

appliquent les normes comptables spécifiques à

l'établissement d'états financiers consolidés et le

traitement des participations des établissements de

crédit152, largement inspirées des normes comptables

internationales IFRS.

En complément aux normes comptables, les

établissements de crédit doivent utiliser les circulaires de la

BCT dans l'établissement de leurs états financiers, notamment la

circulaire n°91-24 en matière de classification et de

provisionnement des actifs, et de prise en compte des intérêts et

produits.

La mise en application des règles et méthodes

comptables instaurées par les NCT et par les circulaires de la BCT, a

permis d'harmoniser les pratiques comptables entre les établissements de

crédit en Tunisie, et d'augmenter la fiabilité et la pertinence

de leurs états financiers, et d'améliorer la qualité de

l'information financière.

Aujourd'hui, les principes comptables

généralement admis en Tunisie pour les établissements de

crédit, présentent un certain nombre de divergences avec les

normes IFRS, notamment en matière d'évaluation du risque de

crédit et d'information financière sur les risques.

L'analyse des rapports annuels des établissements de

crédit relève des pratiques différentes et un niveau

insuffisant d'information financière, en matière

d'évaluation et de gestion des risques.

1.1.2.1. Les règles et méthodes

comptables

1.1.2.1.1. Les règles de provisionnement des

créances douteuses

Les règles de classification et de provisionnement des

créances fixées par la BCT, sont largement appliquées par

les établissements de crédit en Tunisie.

A titre d'exemple, le non prise en compte de l'effet temps dans

la méthodologie de provisionnement des créances classées,

préconisée par la circulaire n°91-24.

Les règles de la BCT fixe une grille des taux de

provisionnement minimaux à appliquer, en fonction de la classe des

actifs, au risque net non couvert. Le risque net non couvert correspond au

montant de l'engagement déduction faite des agios réservés

et de la valeur des garanties obtenues.

En effet, du fait de la longueur de la procédure

d'apurement des créances douteuses et de recouvrement des garanties

obtenues en cas de procédure contentieuse, la non prise en compte de

l'actualisation des flux futurs en matière d'évaluation du risque

résiduel et de provisionnement, peut donner des résultats

sensiblement différents en terme d'évaluation des sommes qui

seront réellement recouvrées.

D'après la norme IAS 39 « Instruments financiers

»153, le montant de la perte à provisionner correspond

à la différence entre la valeur comptable de l'actif, en

l'occurrence la créance, et la valeur actualisée des flux de

trésorerie futurs attendus, déterminé au taux

d'intérêt effectif de l'instrument financier à

l'origine.

Par ailleurs, les taux de provisionnement fixés par la

circulaire de la BCT, constituent des taux minimaux à appliquer par les

établissements de crédit au montant du risque net non couvert.

L'étude des règles et méthodes

comptables retenues par les banques tunisiennes, démontre que les

banques tunisiennes ont décidé d'appliquer strictement cette

grille de taux, sans la mise en place d'une approche contradictoire pour

estimer le montant du risque à provisionner.

152 : NCT 35 à 39 sur l'élaboration de comptes

annuels consolidés et le traitement des participations des

établissements de crédit, promulguées par

arrêté du Ministre des finances du 1er décembre 2003 et

applicables à compter des exercices ouverts au 1er janvier

2003, conformément aux dispositions de la loi n°2001-117 du 6

décembre 2001 relative aux règl es de consolidation des

entreprises.

153 : Norme comptable internationale IAS 39 «

Instruments financiers : comptabilisation et évaluation », telle

qu'elle a été approuvée par l'Union Européenne et

publiée au journal officiel du 19 novembre 2004, appliquée pour

les périodes annuelles ouvertes à compter du 1er janvier 2005.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Par ailleurs, la circulaire n°91-24 précise que,

pour tout actif classé supérieur à 50 MDT ou à 0,5%

des fonds propres nets de la banque, une provision spécifique doit lui

être affectée.

Aucune banque parmi l'échantillon

étudié, ne communique sur la méthodologie

d'évaluation du risque et de provisionnement de cette catégorie

de créances. Seule la BNA, dans les notes annexes à ses

états financiers 2008, précise que les engagements

supérieurs à 50 MDT font l'objet d'une évaluation au cas

par cas.

En ce qui concerne les engagements inférieurs à 50

MDT, la BNA applique :

· une méthodologie d'extrapolation est retenue,

en fonction du taux de provisionnement sur les engagements supérieurs

à 50 MDT, pour l'estimation des provisions requises sur les engagements

ordinaires,

· des taux de provisionnement qui varient entre 30% et 100%

en fonction de l'ancienneté du transfert des créances

concernées en contentieux.

1.1.2.1.2. Les modalités d'évaluation

des garanties

Par ailleurs, les règles de la BCT ne fixent pas les

modalités d'évaluation des garanties obtenues pour le calcul du

montant du risque net non couvert à provisionner, ce qui peut amener

à des pratiques différentes entre les établissements de

crédit.

Un certain nombre d'établissements bancaires a mis en

place un système de décote des garanties afin d'augmenter le taux

de couverture des créances douteuses en adéquation avec

l'objectif fixé par la BCT s'élève à 70% à

horizon 2009. A titre d'exemple :

~ Attijari Bank a appliqué pour la première

fois à partir de l'exercice 2008, une méthode de décote

systématique des garanties hypothécaires sur les actifs de classe

4 et les relations en contentieux. Le taux de décote varie en fonction

de l'ancienneté des créances en classe 4.

L'impact de cette décote s'est matérialisé

sur les comptes 2008 d'Attijari Bank par une dotation aux provisions

additionnelle égale à 25,5 MDT.

· La BTE a appliqué dans le cadre de

l'arrêté des comptes 2008, une décote de 80% sur les

garanties obtenues sur le projet des secteurs de l'industrie, de l'agriculture

et de services, et a portée la décote sur les garanties obtenues

sur les projets du secteur touristique à 69%.

· L'UIB a également augmenté à fin

2008, la décote sur les garanties obtenues sur les projets touristiques

pour la ramener à 69%. L'impact sur les comptes 2008 s'est

matérialisé par une dotation aux provisions additionnelle

égale à 2,6 MDT.

· La BNA applique une décote de 40% sur la valeur

des garanties réelles pour les dossiers de crédits dont

l'ancienneté de transfert en contentieux remonte à plus de trois

ans.

Ces exemples démontrent les divergences des

méthodologies d'évaluation des garanties retenues par les

établissements de crédit tunisiens, dans le cadre de

l'évaluation du risque net non couvert et de son provisionnement, et

leur impact significatif sur les comptes.

A noter, que parmi le large échantillon d'états

financiers 2008 revu pour les besoins de ce mémoire, aucun

établissement de crédit ne mentionne de manière

précise dans ses annexes aux comptes la méthodologie

d'évaluation des garanties obtenues.

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

1.1.2.2. L'information financière

consolidée

Les dispositions apportées par la Loi n°2001-117

154 venant compléter le code des sociétés

commerciales, imposent aux groupes de sociétés d'établir

et de publier des états financiers consolidés conformément

aux normes comptables tunisiennes.

Les normes comptables tunisiennes relatives à la

consolidation et au regroupement d'entreprises, à savoir les NCT 35

à 39, sont applicables à compter des exercices ouverts au

1er janvier 2003.

Les états financiers consolidés doivent faire

l'objet d'audit par un commissaire aux comptes membre en l'OECT. La loi

n°2005-96 155 relative au renforcement de la

sécurité des relations financières a renforcé ces

dispositions en apportant l'obligation de désignation de deux

commissaires aux comptes membres de l'OECT pour les groupes de

sociétés tenus d'établir des comptes consolidés et

dans le total bilan dépasse un montant fixé par décret

à cent millions de dinars156.

1.1.2.2.1. Au niveau des groupes

bancaires

Ces dispositions s'appliquent quasiment à l'ensemble

des établissements de crédit en Tunisie, qui constituent des

groupes de sociétés, et qui sont par conséquent tenus

d'établir et de publier des comptes consolidés soumis au

contrôle de deux commissaires aux comptes membres de l'OECT.

Aujourd'hui, l'ensemble des établissements de

crédit établissent et publient des comptes consolidés

soumis à la certification de deux commissaires aux comptes membres de

l'OECT.

Les normes comptables tunisiennes de consolidation et de

regroupement d'entreprises comportent des spécificités et des

différences par rapport aux normes IFRS. A titre d'exemple, la NCT 35

« Les états financiers consolidés », largement

inspirée de la normes IAS 27 « Etats financiers consolidés

et comptabilisation des participations dans les filiales »

n'intègre pas un certain nombre d'obligations prévues par les

normes IFRS en matière de consolidation.

L'établissement de comptes consolidés par les

établissements de crédit tunisiens permet de donner une

information financière complète sur la situation

financière, la performance et les risques auxquels sont exposés

l'ensemble des sociétés composant les groupes bancaires

tunisiens.

Toutefois, le dispositif actuel nécessite la mise en

place d'obligations rigoureuses en matière de règles comptables

de consolidation permettant d'augmenter la fiabilité de l'information

consolidée.

La BCT procède à l'examen des comptes

consolidés des établissements de crédit. Toutefois, la

supervision bancaire sur une base consolidée reste à mettre en

oeuvre.

1.1.2.2.2. Au niveau des

contreparties

La circulaire n°2006-10 « Contrôle interne

», a app orté de nouvelles dispositions en matière de

mesure, de surveillance et de maîtrise du risque de crédit.

En effet, cette circulaire stipule que dans le cas où

la contrepartie faire partie d'un groupe d'intérêt,

l'évaluation du risque de crédit doit tenir compte de la

situation financière consolidée des contreparties

considérées comme un même bénéficiaire.

Par ailleurs, la circulaire n°99-04 venant modifier la

circulaire n°91-24, a limité l'exposition des banques sur un

même bénéficiaire à 25% de ses fonds propres nets.

La notion de « même bénéficiaire », correspond

aux emprunteurs affiliés à un même groupe de personnes

morales.

154 : Loi n°2001-117 du 6 décembre 2001

complétant le code des sociétés commerciales, en ajoutant

un sixième titre au livre cinq du code des sociétés

commerciales, intitulé « Du groupe de sociétés

». Cette loi a prévu une période transitoire pour les

groupes déjà existants à la date de son entrée en

vigueur afin de régulariser leur situation. Cette période est de

deux ans à partir de son entrée en vigueur le 13 décembre

2001.

155 : Loi n° 2005-96 du 18 octobre 2005 relative au re

nforcement de la sécurité des relations financières.

156 : Conformément à l'article 4 du décret

n°2006-1546 du 6 juin 2006, portant application des dispositions des

articles 13, 13 bis, 13 ter, 13 quater et 256 bis du code des

sociétés commerciales, publié au JORT° 47 du 13 juin

200 6, page 1543.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Ces deux dispositions, exigent que les établissements

de crédit procèdent à l'évaluation du risque de

crédit sur la base d'une situation financière consolidée

des contreparties considérées comme un « même

bénéficiaire », permettant d'avoir ainsi une

évaluation globale et plus pertinente du risque.

La mise en application de ces dispositions apporte une

sécurité complémentaire au dispositif d'octroi et de

surveillance des crédits.

Dans la pratique, la Tunisie reste confrontée à

la problématique des groupes horizontaux qui échappent à

l'obligation d'établir des comptes consolidés en application des

dispositions prévues par le code des sociétés

commerciales.

Ces groupes horizontaux157 correspondent

généralement à des groupes familiaux constitués de

plusieurs sociétés indépendantes sans l'existence

juridique d'une société mère.

La Banque Mondiale dans son rapport daté d'octobre

2006, réalisé dans le cadre du programme Revue du Respect des

Normes et des Codes (RNCC), a estimé le nombre des groupes horizontaux

en Tunisie échappant à l'établissement de comptes

consolidés à environ 130 groupes.

Le renforcement des règles en matière de

consolidation de façon générale, et en matière de

consolidation des groupes horizontaux, permettra aux établissements de

crédit tunisiens de disposer d'une information financière

établie sur une base consolidé nécessaire pour une gestion

plus efficiente de leur risque de crédit, comme le préconise la

réglementation prudentielle.

La mise en application de ces préconisations permettra

d'anticiper et de détecter les situations de défaillance, telle

que la mauvaise expérience connue suite à la faillite du groupe

BATAM qui n'établissait pas d'états financiers

consolidés.

1.1.2.3. La qualité de l'information

financière

L'instauration du système comptable des entreprises

par la loi n°96-112 du 30 décembre 1996, largement inspiré

des normes comptables internationales, constitue la principale évolution

du dispositif législatif et réglementaire tunisien en

matière d'information financière.

En effet, la mise en application de ce système

comptable de façon générale, et des normes comptables

sectorielles en particulier pour les établissements de crédit, a

permis d'améliorer la fiabilité et la pertinence de l'information

financière produite par les établissements de crédit, de

d'homogénéiser les pratiques, et de faciliter la

comparabilité des comptes d'un établissement à l'autre.

Par ailleurs, les dispositions de la loi n° 2001-65 ,

relative aux établissements de crédit, ont imposé aux

établissements de crédit la tenue d'une comptabilité

conforme au système comptable des entreprises, la clôture de leur

exercice comptable au 31 décembre et l'établissement de leurs

comptes dans les trois mois qui suivent la clôture de l'exercice, et

l'établissement de situations comptables intermédiaires selon une

périodicité et un format définis par la BCT.

La loi n°2005-96 relative au renforcement de la

séc urité des relations financières, a imposé aux

sociétés faisant appel public à l'épargne, le

dépôt de leurs états financiers et leur rapport annuel sur

la gestion au CMF et à la BVMT dans un délai de quatre mois

à compter de la clôture de l'exercice.

Les états financiers annuels accompagnés du

texte intégral de l'opinion du commissaire aux comptes doivent faire

l'objet de publication au bulletin officiel du CMF et dans un quotidien

paraissant à Tunis dans le même délai158.

157 : La notion de groupe horizontal a été

apportée par le Rapport sur le Respect des Normes et Codes (RRNC),

Comptabilité et Audit, octobre 2008, établi conjointement par la

Banque Mondiale et le FMI, correspond aux groupes qui se trouvent hors du champ

d'application de l'obligation de consolidation telle que prévue par le

code des sociétés commerciales.

158 : Faez Chaoyakh, « Commentaire de la loi n°2005-96

du 18 octobre 2005, relative au renforcement de la sécurité des

relations financières », La Revue Comptable et Financière,

n°70, Automne 2005, pages 38-56.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Ces dispositions permettent d'assurer la disponibilité

de l'information financière dans un délai raisonnable,

fixé à 4 mois à compter de la date de clôture, sous

la supervision du CMF pour les sociétés faisant appel public

à l'épargne et celle de la BCT pour les établissements de

crédit.

Dans la pratique, le délai d'arrêté et de

publication des états financiers de 4 mois à compter de la

clôture de l'exercice comptable, n'est pas respecté par l'ensemble

des établissements de crédit cotés.

En effet, plusieurs établissements de crédit

faisant appel public à l'épargne, y compris des

établissements cotés, ne sont pas parvenus à respecter les

délais légaux de publication des états financiers.

Le CMF réalise un suivi du nombre et de la durée

de ces dépassements, qui font l'objet de statistiques publiés

dans son rapport annuel.

La BCT procède à la revue des états

financiers des établissements de crédit pour vérifier la

correcte application des normes comptables. Toutefois, la responsabilité

principale de ce contrôle demeure celle des commissaires aux comptes.

Les établissements de crédit faisant appel

public à l'épargne ou établissant des comptes

consolidés, sont soumis à l'obligation de nomination d'un minimum

de deux commissaires aux comptes membres de l'OECT. Cette obligation

supplémentaire permet d'assurer un meilleur contrôle des comptes

des établissements de crédit et par conséquent

d'améliorer la qualité de l'information financière.

Au vu de ce qui a été exposé ci-dessus,

la communication financière des établissements de crédit a

réalisé des progrès considérables au cours des

dernières années. Néanmoins, cette information

financière peut être améliorée.

L'analyse du contenu des rapports annuels 2008 publiés

par les banques tunisiennes cotées fait ressortir de fortes

disparités sur le fond et sur la forme de l'information

financière.

Les états financiers des établissements de

crédit sont marqués par une qualité disparate du contenu

des notes annexes aux comptes sur les règles et méthodes

comptables.

Les principales méthodologies d'évaluation, les

estimations et les hypothèses retenues par les établissements de

crédit dans le cadre de l'arrêté des comptes, à

titre d'exemple celles relatives à l'évaluation des provisions

sur les créances classées, des garanties obtenues, des titres et

de certaines catégories de risques..., doivent faire l'objet d'une

information détaillée au niveau des annexes aux comptes.

L'amélioration de l'information financière sur

ces aspects, permettra d'apporter les éclaircissements

nécessaires sur Les estimations comptables retenues et pouvant avoir des

impacts significatifs sur les comptes.

En ce qui concerne le rapport d'activité (ou rapport de

gestion), le diagnostic révèle :

· une information disparate sur les indicateurs

d'activité, sur l'intitulé et la nature des ratios

communiqués (financiers, réglementaires...),

· un faible niveau d'information sur la politique de

surveillance, de mesure et de maîtrise des risques, et sur le dispositif

de contrôle interne de façon générale, ainsi que sur

les évolutions organisationnelles, de gouvernance et de contrôle

interne, et leur conformité avec les exigences réglementaires.

Le CMF procède au contrôle du respect du

délai de dépôt des documents approuvés par

l'assemblée générale ordinaire dans le cas d'un

arrêté annuel des comptes ou des comptes intermédiaires, et

à la vérification de la conformité des rapports

d'activité avec la réglementation en vigueur, pour les

sociétés admises à la cote.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Les résultats de ces vérifications font l'objet

de publication au niveau du rapport annuel du CMF, conformément aux

tableaux de synthèse extraits du rapport annuel 2008 du

CMF159, présentés en Annexes 20 et 21, font ressortir

les constats suivants :

· en ce qui concerne le respect du délai de

dépôt auprès du CMF des documents approuvés par

l'assemblée générale ordinaire relatifs à

l'arrêté des comptes de l'exercice 2007, seules quatre banques sur

un total de onze banques cotées ont respecté le délai

réglementaire.

Parmi les sept banques retardataires, quatre banques ont

déposé les documents avec un retard supérieur à

deux semaines.

A noter, que sur l'ensemble des sociétés

cotées, seules 27 sociétés ont respecté le

délai réglementaire de dépôt des documents

auprès du CMF, sur un total de 51 sociétés.

· en ce qui concerne le respect du délai de

dépôt auprès du CMF des comptes intermédiaires

arrêtés au 30 juin 2008, six banques sur un total de onze banques

cotées ont respecté le délai réglementaire.

A noter, que sur l'ensemble des sociétés

cotées, seules 29 sociétés ont respecté le

délai réglementaire de dépôt des comptes

intermédiaires du 30 juin 2008 auprès du CMF, sur un total de 49

sociétés.

· par ailleurs, la revue de la conformité des

rapports d'activité avec la réglementation en vigueur, fait

ressortir un nombre important de rapports non-conformes en matière

d'information financière au titre au contrôle interne (30 rapports

non-conformes sur un total de 51 rapports).

Dans le cadre de l'évaluation des normes et pratiques

de comptabilité et d'audit applicables aux secteurs financier et non

financier en Tunisie, réalisée dans le cadre du programme de

Revue du Respect des Normes et des Codes (RRNC), et plus

particulièrement de sa composante « Comptabilité et Audit

», initié conjointement par la Banque Mondiale et le FMI, la Banque

Mondiale a relevé dans son rapport final daté d'octobre 2006, des

insuffisances notables en matière de qualité de l'information

financière publiée par les établissements de

crédit, caractérisée par l'insuffisance de la description

des risques encourus.

1.1.3. La surveillance bancaire

La BCT dispose du pouvoir de surveillance des

établissements de crédit en Tunisie. La mise en application de ce

pouvoir de surveillance se matérialise par un certain nombre de mesures

préventives et de mesures répressives à travers le pouvoir

disciplinaire que partage la BCT avec la Commission Bancaire.

Les réformes instaurées au cours des

dernières années, ont renforcé les prérogatives et

le pouvoir de la BCT en matière de surveillance bancaire. Toutefois, le

diagnostic actuel de l'état de la surveillance bancaire fait ressortir

deux principaux axes d'amélioration, à savoir ; la surveillance

sur base consolidée et le dispositif de sanctions.

1.1.3.1. La surveillance

consolidée

La BCT est en charge du contrôle du respect et de la

correcte application des mesures réglementaires et prudentielles par les

établissements de crédit en Tunisie.

L'évolution de la structure des groupes bancaires

tunisiens, qui se composent aujourd'hui de plusieurs entités à

caractère financier, à savoir, des sociétés de

leasing, des sociétés d'assurance, des sociétés de

gestion de portefeuille de valeurs mobilières, des

sociétés de recouvrement de créances, des fonds communs de

placement..., ainsi que les nouvelles dispositions réglementaires

apportées par la circulaire n°2006-19 « Contrôle interne

» qui préco nisent la mise en place de systèmes de mesure,

de

159 : Conseil du Marché Financier, Rapport annuel 2008,

septembre 2009, pages 125-127,

www.cmf.org.tn.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

surveillance et de maîtrise des risques sur une base

consolidée au sein des établissements de crédit,

nécessitent la réalisation d'une surveillance consolidée

par la BCT.

Actuellement, la BCT procède à l'examen des

comptes consolidés des établissements de crédit,

Toutefois, le dispositif de surveillance reste majoritairement basée sur

des ratios réglementaires et des données financières

individuelles.

La surveillance bancaire de la BCT doit couvrir les risques

encourus par la maison mère, en l'occurrence l'établissement de

crédit, mais également les risques encourus par ses filiales

à caractère financier, conformément aux dispositions de la

circulaire n°2006-19 « Contrôle interne » applicables

à compter de l'exercice 2008.

1.1.3.2. Le dispositif de sanctions

L'examen des apports des réformes entreprises au sein

du secteur bancaire tunisien au cours des dernières années,

réalisé au niveau du sous chapitre précédent «

Les apports des réformes entreprises », a mis en évidence le

non respect d'un certain nombre d'obligations réglementaires par les

établissements de crédit, en matière de règles

prudentielles et de ratios réglementaires.

Un certain nombre de manquements aux dispositions

réglementaires a été constaté, à savoir ; le

sous provisionnement des créances douteuses, et le non respect des

ratios réglementaires de solvabilité, de liquidité, de

couverture des dépôts de la clientèle, et de concentration

des risques sur un même bénéficiaire.

Par ailleurs, les règles en matière de

participation160 ne sont pas respectées par l'ensemble des

établissements bancaires tunisiens.

En ce qui concerne, la conformité des

établissements de crédit aux nouvelles mesures

réglementaires instaurés par la circulaire n°2006-19 «

Contrôle in terne » applicables à compter de l'exercice 2008,

les établissements de crédit sont tenus d'envoyer à la BCT

à fin juin 2007 et à fin décembre 2007 un rapport sur

l'état d'avancement de la mise en place d'un système de

contrôle interne conforme avec les nouvelles mesures161, il

s'avère que seuls quelques établissements de crédit ont

respecté cette obligation. Par ailleurs, l'information financière

communiqué par les établissements de crédit à ce

titre reste très limitée, voire inexistante.

Malgré la liste des manquements cités ci avant, la

BCT n'a pris aucune sanction formalisée, ni aucune injonction à

l'encontre des établissements de crédit en infraction à la

réglementation162.

1.2. Le questionnaire d'évaluation du dispositif

et des pratiques actuels 1.2.1. Le contenu du

questionnaire

Le questionnaire d'évaluation du dispositif et des

pratiques des établissements de crédit tunisiens en

matière de gestion, de mesure et de communication sur les risques (Cf.

Annexe 8), établi spécialement pour les besoins de ce

mémoire, a été inspiré des dispositions de la

circulaire n°2006- 19 « Contrôle interne », applicables

à compter du 2 janvier 2008.

Cette circulaire a apporté des évolutions

considérables au dispositif réglementaire tunisien visant

à mettre en place un cadre moderne de gouvernance d'entreprise et de

contrôle interne au sein des établissements de crédit.

160 : Limitation à 10% des fonds propres pour chaque

participation dans une même entreprise et à 30% du capital d'une

même entreprise.

161 : Obligation instaurée par l'article 62 de la

circulaire aux établissements de crédit n°2006-19 du 28

novembre 2006 « Contrôle interne ».

162 : Affirmation fournie par le rapport du Fonds

Monétaire International «Tunisie - Mise à jour de

l'évaluation de la stabilité du système financier -

Evaluation détaillée de la conformité aux principes

fondamentaux de Bâle pour un contrôle bancaire efficace »,

mars 2007, page 45.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Le questionnaire a été complété

par ailleurs, pour tenir compte d'un certain nombre de dispositions ou de

pratiques identifiées au niveau international, et par deux sous parties

spécifiques à l'information financière et à la

surveillance bancaire.

Le questionnaire comporte au total 130 questions,

réparties sur sept grandes parties, à savoir ;

1. le contrôle interne (51 questions, dont 5 questions

relatives au contrôle permanent et 13 questions relatives au

contrôle périodique),

2. l'organisation comptable et le traitement de l'information (8

questions),

3. la mesure, la surveillance et la maîtrise des

risques (39 questions, dont 13 questions relatives au risque de crédit,

7 questions relatives au risque de marché et 6 questions relatives au

risque opérationnel),

4. la documentation et l'information (3 questions),

5. la gouvernance d'entreprise (9 questions),

6. l'information financière (9 questions),

7. et la surveillance bancaire (11 questions).

Le questionnaire a été adressé à

un certain nombre de commissaires aux comptes, d'auditeurs externes et

d'auditeurs internes d'établissements de crédit tunisiens, pour

donner ainsi leur appréciation sur la base de leur expérience

professionnelle et leur connaissance du secteur bancaire tunisien.

Le destinataire du questionnaire a la possibilité de

répondre à chacune des questions en apportant une

évaluation qualitative du dispositif et des pratiques, à travers

la sélection d'une des trois possibilités de réponse

offertes, à savoir ; Faible, Moyen ou Fort.

Cette notation peut être complétée par un

commentaire dans une colonne dédiée à cet effet.

1.2.2. L'analyse des réponses au

questionnaire

L'exploitation des données collectées à

travers ce questionnaire est évidemment soumise à une stricte

confidentialité sur l'identité de la personne qui l'a rempli et

sur l'établissement bancaire concerné.

Notre analyse sera réalisée en deux

étapes, une première analyse globale des réponses,

complétée par une analyse plus fine et plus qualitative des

principales tendances, des points forts et faiblesses identifiés et des

commentaires.

1.2.2.1 L'analyse globale

L'analyse globale des réponses au questionnaire fait

ressortir un total de réponses, pour lesquelles le dispositif et les

pratiques des établissements de crédit tunisiens en

matière de gestion, de mesure et de communication sur les risques est

jugé « Moyen » ou « Fort », représentant 78%

de l'ensemble des réponses. Seuls 22% des réponses ont

jugé le dispositif et les pratiques comme étant « Faible

».

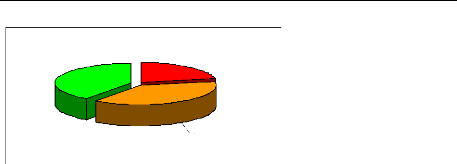

Le récapitulatif de la proporition de chaque niveau

d'évaluation, à savoir ; Faible, Moyen et Fort, par rapport

à l'ensemble des réponses collectées, est

présenté dans le schéma suivant :

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Faible; 22%

Fort; 40%

Moyen; 38%

Récapitulatif des réponses au

questionnaire

L'identification des points forts et des faiblesses

nécessitent une analyse plus détaillée des réponses

ligne à ligne.

1.2.2.2 L'analyse

détaillée

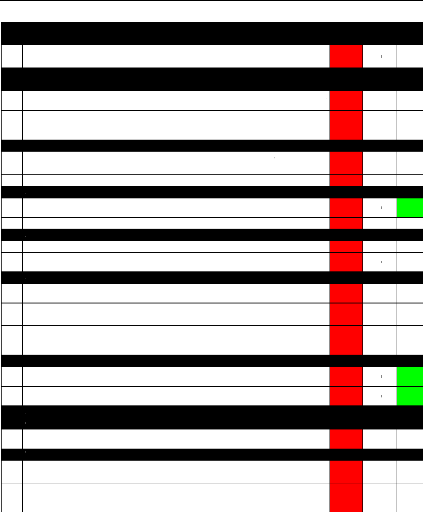

Le tableau suivant présente la répartition des

réponses pour chacune des sept grandes sections composant le

questionnaire :

|

Faible Moyen Fort Total

|

|

Contrôle interne

|

18%

|

41%

|

41%

|

100%

|

|

Organisation comptable et traitement de l'information

|

15%

|

44%

|

42%

|

100%

|

|

Mesure, surveillance et maîtrise des risques

|

30%

|

38%

|

32%

|

100%

|

|

Documentation et information

|

38%

|

8%

|

54%

|

100%

|

|

Gouvernance d'entreprise

|

6%

|

19%

|

76%

|

100%

|

|

Information financière

|

13%

|

38%

|

48%

|

100%

|

|

Surveillance bancaire

|

29%

|

43%

|

29%

|

100%

|

|

Total 22% 38% 40% 100%

|

Cette présentation des réponses par section, fait

ressortir les commentaires suivants :

· la section « Gouvernance d'entreprise » est

la mieux notée, avec 76% des évaluations en

« Fort », 19% des évaluations en « Moyen » et le

niveau le plus bas des évaluations en « Faible » égal

à 6%,

· Les sections « Contrôle interne »,

« Organisation comptable et traitement de l'information » et

Information financière » sont globalement bien

notées, avec des évaluations en « Fort »

au-delà des 40%, et des évaluations en « Faible »

inférieures à 20%,

· Les sections « Mesure, surveillance et

maîtrise des risques », « Documentation et information »

et Surveillance bancaire » sont les moins bien

notées, avec un niveau d'évaluations en « Faible

» proche ou supérieur à 30%.

L'objet de notre évaluation est de mettre en

évidence les faiblesses du dispositif réglementaire et des

pratiques des établissements de crédit tunisien en matière

de gestion, de mesure et de communication sur les risques.

De ce fait, notre analyse se limitera à l'identification

et l'analyse des questions ayant obtenues 50% ou plus d'évaluations en

« Faible », présentées dans le tableau suivant :

N° Faible Moyen Fort

1. Contrôle interne

|

4

|

Le processus d'identification des risques tient compte des

spécificités du

dispositif de contrôle interne en place

|

60%

|

20%

|

20%

|

6

|

L'identification des risques encourus donne lieu à

l'établissement d'une

cartographie des risques, détaillant pour chaque nature

de risque, la probabilitéd'occurrence et l'ampleur de impact

financier

|

83%

|

17%

|

0%

|

18

|

Le système de contrôle interne permet d'assurer la

mesure de rentabilité

|

50%

|

17%

|

33%

|

20

|

L'organe de direction définit les procédures

adéquates de contrôle interne

|

50%

|

33%

|

17%

|

|

Gestion, mesure et communication sur les risques au sein

des établissements de crédit au regard du contexte tunisien et

des standards internationaux

L'information financière sur la mesure et la gestion des

risques est jugée satisfaisante

118

78

17%

33%

50%

Un système de notation interne du risque de crédit

est mis en place

79

17%

33%

50%

Le système de notation interne fait l'objet de mises

à jour régulières

82

17%

17%

67%

Des simulations de crise (stress test) sont

réalisées une fois par an au minimum

Un système de contrôle du risque de marché

est mis en place permettant le respect des limites et procédures

internes

88

91

33%

17%

92

0%

33%

50%

67%

3.3. Risque global de taux

d'intérêt

Des simulations de crise (stress test) sont

réalisées une fois par an au minimum

Les dépassements de limites donnent lieu à des

actions correctrices dans les meilleurs délais

3.4. Risque opérationnel

L'établissement de crédit dispose des moyens

nécessaires pour vérifier l'adéquation des fonds propres

avec le risque opérationnel

95

Le dispositif interne intègre une base d'incidents

permettant de recenser l'ensemble des dysfonctionnements et leur impact

financier

97

33%

17%

98

50%

La base « incidents » permet à

l'établissement de procéder à des extrapolations et

à une évaluation du risque opérationnel

4. Documentation et information

Le rapport sur la mesure et la surveillance des risques comporte

l'ensemble des informations réglementaires

100

Le rapport sur la mesure et la surveillance des risques

définit les chantiers/actions à mettre en place

101

17%

33%

50%

La BCT met en oeuvre les mesures disciplinaires prévues

par les textes en cas de manquement aux dispositions réglementaires par

les établissements de crédit

125

126

Le CMF met en oeuvre les mesures disciplinaires

prévues par les textes en cas de manquement aux dispositions de

communication financière (délai, contenu...) par les

établissements de crédit

17%

33%

17%

33%

1.1. Contrôle permanent

1.2.

Contrôle périodique

Les moyens alloués au contrôle périodique

permettent d'assurer un audit de l'ensemble des activités de la banque

sur un nombre limité d'exercices

2. Organisation comptable et traitement de

l'information

3. Mesure, surveillance et maîtrise des

risques

Les établissements de crédit établissent

une cartographie des risques, mise à jour périodiquement

Les procédures de mesure, de surveillance et de

maîtrise des risques permettent l'intégration des mesures des

risques dans la gestion quotidienne de l'établissement de

crédit

3.1. Risque de crédit

42

3.2. Risque de marché

5. Gouvernance d'entreprise

6. Information financière

8. Surveillance bancaire

0%

50%

50%

33%

17%

89

50%

Des simulations de crise (stress test) sont

réalisées une fois par an au minimum

33%

17%

50%

17%

17%

67%

0%

50%

50%

0%

50%

50%

62

66

50%

50%

50%

50%

50%

0%

50%

17%

33%

17%

33%

Au total, 22 questions ressortent avec un total des

évaluations supérieur ou égal à 50% des

réponses, soit 17% du total des 130 questions du questionnaire.

Dans la section 1 « Contrôle interne », les

principaux points faibles qui ressortent concernent :

· l'inadéquation du processus d'identification des

risques, des spécificités du dispositif de contrôle interne

en place,

· et l'établissement d'une cartographie des risques

par les établissements de crédit avec l'estimation de la

probabilité d'occurrence et de impact financier.

Par ailleurs, la mise à jour périodique de la

cartographie des risques ressort comme étant un point faible au niveau

de la section 3 « Mesure, surveillance et maîtrise des risques

»

Au niveau de cette section, les principales faiblesses

identifiées se rattachent :

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· à la réalisation de stress test au

titre du risque de crédit, du risque de marché et du risque de

taux, au moins une fois par an,

· à la mise en place d'actions correctrices, dans

les meilleurs délais, en cas de dépassements de limites de

risque,

· et à la mise en place d'une base des incidents

opérationnels permettant de procéder à des extrapolations

pour l'évaluation du risque opérationnel,

En ce qui concerne la section 4 « Documentation et

information », la principale faiblesse identifiée concerne la

complétude des rapports sur la mesure et la surveillance des risques par

rapport aux exigences réglementaires et l'information communiquée

au titre des chantiers à mettre en place par les établissements

de crédit.

Au niveau de la section 6 « Information

financière », le principal point mis en évidence comme

étant faible, concerne l'information financière

communiquée par les établissements de crédit au titre de

la mesure et de la gestion des risques.

Infine, la moitié des réponses aux questions de

la section 7 « Surveillance bancaire » ont qualifié comme

étant faible le niveau de mise en application par la BCT et par le CMF

des mesures disciplinaires prévues par les textes en cas de manquement

par les établissements de crédit aux dispositions

réglementaires et de communication financière.

Les résultats de ce questionnaire d'évaluation

seront pris en considération dans la section 2 de ce sous chapitre

« Les améliorations attendues », et dans l'examen des «

best practices » identifiés au niveau de la deuxième partie

de ce mémoire, pouvant être appliqué au système

bancaire tunisien.

Section 2 : Les améliorations attendues

2.1. La gouvernance d'entreprise

2.1.1. La gestion des risques

La circulaire n°2006-19 « Contrôle interne

» a fait référence aux différents risques liés

à l'activité bancaire et aux moyens à mettre en oeuvre

pour assurer leur maîtrise.

Ces risques sont le risque de crédit, le risque de

marché, le risque de taux d'intérêt global, le risque de

liquidité, le risque de règlement et le risque

opérationnel.

2.1.1.1. Le risque de crédit

Le risque de crédit constitue le principal risque

auquel sont exposés les établissements de crédit en

Tunisie du fait de leur activité principale de financement de

l'économie, et l'importance du portefeuille de crédits au niveau

de leurs bilans.

La politique d'octroi de crédits

La politique d'octroi de crédits appliquée au sein

des établissements de crédit tunisiens doit être

fondée sur l'analyse et le suivi du risque de crédit.

La mise en place d'un comité exécutif de

crédit par les dispositions réglementaires permet d'assurer une

maîtrise plus efficiente et un suivi permanent du risque de

crédit.

Par ailleurs, afin d'augmenter l'efficacité du

dispositif en place, les établissements de crédit doivent

améliorer leur politique de délégation en matière

d'octroi de crédits, pour améliorer l'analyse du risque de

crédit.

L'évaluation du risque de

crédit

La modernisation des systèmes d'information des

établissements de crédit permettra de réaliser

des

analyses de rentabilité des crédits consentis en fonction

des risques évalués, de procéder à un suivi

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

régulier de la qualité de leur portefeuille de

crédits, et d'assurer ainsi une couverture adéquate des

créances douteuses.

Dans le cadre de la couverture des créances douteuses,

la BCT a fixé pour objectif d'atteindre un taux de couverture de 70%

à horizon 2009. L'atteinte de cet objectif ne doit pas décourager

la mise en oeuvre d'efforts supplémentaires pour améliorer la

couverture du risque de crédit.

Par ailleurs, les règles de provisionnement

prévues par la circulaire n°91-24 ne prévoient pas la

possibilité de prise en compte de l'effet temps dans l'estimation du

risque net non couvert à provisionner.

En effet, le recouvrement des créances douteuses et des

garanties attachées, peut s'avérer très long du fait de la

longueur des procédures de recouvrement. Par conséquent, l'effet

temps peut avoir un impact considérable sur le montant du risque net non

couvert à provisionner.

Dans ce cadre, il serait pertinent d'appliquer les

dispositions prévues par la norme IAS 39 « Instruments financiers

» qui définit le montant de la perte à provisionner comme

étant la différence entre la valeur comptable de la

créance, et la valeur actualisée des flux de trésorerie

futurs attendus, déterminé au taux d'intérêt

effectif de l'instrument financier à l'origine.

L'application de la méthodologie d'actualisation des

flux futurs, permet d'appliquer une décote économique aux

garanties obtenues pour tenir compte de la durée de recouvrement, et

d'harmoniser ainsi les pratiques entre les différents

établissements de crédit tunisiens.

Le principe de contagion163

La réglementation prudentielle tunisienne a

fixé les modalités de classification et de provisionnement des

créances, et impose la mise en oeuvre de revue trimestrielle du

portefeuille de crédits pour réaliser les reclassements

nécessaires.

Toutefois, la réglementation prudentielle tunisienne

n'est pas explicite sur l'application du principe de « contagion »,

qui consiste à déclasser en créances douteuses l'ensemble

des créances sur une même contrepartie, ou sur un groupe de

sociétés, à partir du moment où l'une des

créances de la contrepartie ou de l'une des sociétés du

groupe, est jugée douteuse.

Ce principe de contagion peut s'appliquer également entre

établissements de crédit sur la base d'échange

d'informations, sur une même contrepartie ou groupe de

sociétés.

La mise en application de ce principe par les

établissements de crédit tunisiens permet d'anticiper les

difficultés de recouvrement et de constater les provisions

nécessaires. La centrale des risques instaurée par BCT permettra

de faciliter l'application de ce principe de contagion.

Ce principe est connu en Tunisie par son application aux groupes

de sociétés, sous la notion de « même

bénéficiaire » introduite par la circulaire n°91-24.

Il est souhaitable que la BCT définisse explicitement

les règles de contagion à appliquer par les établissements

de crédit, afin d'éviter les divergences de pratiques et de

disposer d'un pouvoir de sanction en cas de manquement au respect de ce

principe.

2.1.1.2. Le risque de

marchéLe risque de marché reste limité au

sein des établissements de crédit tunisiens. En effet, le

portefeuille titres des banques tunisiennes est majoritairement

composé de Bons de Trésor164 qui ne présentent

pas de risque de variations sensibles de valeur.

163 : Le principe de contagion implique un classement

identique de l'ensemble des encours et engagements sur un débiteur

donné, nonobstant d'existence de garantie, entraîné par le

classement d'un encours sur ce même débiteur en créances

douteuses.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

En ce qui concerne les positions de change, le risque reste

également limité.

A noter, la libéralisation des opérations de

swap de change165 devises contre dinar en 2001, qui constituent un

instrument de couverture contre le risque de change, dont le volume n'a

cessé de croître au cours des dernières années.

La modernisation et l'ouverture du secteur bancaire et

financier tunisien, vont certainement contribuer à la hausse du niveau

du risque de marché au sein des établissements de crédit,

qui doivent par conséquent mettre en place les moyens nécessaires

pour assurer sa maîtrise.

La circulaire n°2006-19 préconise la mise en place

de scénarios de crise (stress test) pour l'estimation du montant de

perte maximale à laquelle l'établissement est exposé en

cas d'évolution défavorable des conditions du marché.

2.1.1.3. Le risque de taux

Le risque de taux est assez faible au niveau des

établissements de crédit tunisiens.

En effet, en ce qui concerne les emplois, le taux des

crédits est indexé au TMM fixé par la BCT, et le

portefeuille titres des banques tunisiennes dont la composition en instruments

financiers dérivés166 reste très

limitée.

En ce qui concerne les ressources, elles sont

constituées essentiellement de dépôts à vue non

rémunérés, ou des dépôts à terme ou

dans des comptes d'épargne rémunérés des taux

indexés sur le TMM.

La circulaire n°2006-19 préconise la mise en place

de scénarios de crise (stress test) pour l'estimation du montant de

perte maximale à laquelle l'établissement est exposé en

cas de fortes variations des conditions de marché.

2.1.1.4. Le risque de

liquiditéLe ratio de liquidité doit être

maintenu en permanence au dessus de 100% et fait l'objet d'une

déclaration mensuelle à la BCT167.

La revue des ratios réglementaires des banques

tunisiennes dans la précédente sous section, a mis en

évidence le non respect par certains établissements de

crédit de ce ratio de liquidité.

La BCT devrait prendre les mesures nécessaires en terme de

sensibilisation, voire de sanction des établissements concernés

afin de régulariser les manquements constatés.

Par ailleurs, la circulaire n°2006-19 préconise

la mise en place au moins une fois par an de scénario de crise (stress

test) en cas de fortes variations des paramètres de marché. La

BCT doit s'assurer de la correcte prise en compte de cette

préconisation.

Les établissements de crédit doivent mettre en

place au sein de leur structure, une fonction de gestion de bilan (ALM) qui

assure le suivi, de la maîtrise et du contrôle des risques de

liquidité, de taux et de change.

Parmi les principales prérogatives de cette fonction ALM

:

164 : Les Bons de Trésor sont des titres

représentatifs d'un emprunt émis par l'Etat, à court ou

moyen terme, auprès du public ou des établissements de

crédit. Ces titres correspondent à des placements à

très faible risque et à faible rendement, mais très

liquides.

165 : Le Vernimmen définit le swap de change comme

étant « Une transaction de change au comptant assortie d'une

transaction à terme sur les mêmes devises mais dans le sens

inverse. Il est essentiellement utilisé par les établissements

financiers pour gérer leur position de change et les grands groupes pour

gérer leur position de liquidité multidevises. Le swap de change

peut s'analyser comme un emprunt dans une devise et un prêt dans une

autre devise »,

www.vernimmen.net.

166 : Les produits dérivés correspondent

à instruments financiers de gestion des risques financiers. A la base,

ces produits sont composés de trois grandes familles ; les contrats

à terme de type forward et futures, les swaps et les contrats d'option.

Ils sont négociés soit sur un marché organisé, soit

de gré à gré.

167 : Conformément aux dispositions de la circulaire de

la BCT n°2001-04 du 16 février 2001 « Ratio de li

quidité ».

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

· la mesure et le suivi de l'évolution des ratios

réglementaires, des équilibres du bilan, des risques de taux, de

liquidité et de change de l'établissement de crédit,

· la réalisation des simulation de crise (stress

test),

· et la garantie du respect des limites définies en

interne. 2.1.1.5. Le risque opérationnel

Le risque opérationnel correspond au risque de pertes

dues à des carences ou à des défaillances attribuables

à la mise en oeuvre de procédures, d'erreurs humaines ou

techniques ainsi qu'à des événements externes.

La mesure et le contrôle du risque opérationnel

nécessitent la mise en oeuvre d'une base de données (base

incidents) pour recenser les pertes liées au risque opérationnel,

et identifier les mesures à mettre en oeuvre au niveau des

procédures internes pour couvrir ce risque.

La maîtrise du risque opérationnel nécessite

:

· une adaptation des systèmes d'information aux

besoins des établissements de crédit, conformément aux

recommandations émises,

· et la formation et la sensibilisation du personnel

à la maîtrise et à la correcte application des

procédures internes.

La BCT doit accompagner les établissements de

crédit dans cette approche et procéder à

l'évaluation du dispositif de contrôle interne de maîtrise

du risque opérationnel.

2.1.2. Les systèmes

d'information

Les établissements de crédit doivent poursuivre

les efforts déployés en matière de modernisation de leurs

systèmes d'information, afin de disposer des moyens techniques

nécessaires à la correcte mise en application d'un système

approprié de contrôle interne et de gestion des risques, tel que

préconisé par la réglementation actuellement en vigueur,

à savoir les obligations spécifiques instaurées par la

circulaire n°2006-19 en matière informatique et de mise en place

d'un PCA.

La BCT doit jouer un rôle actif en terme de supervision

et de vérification de la sécurité et de la qualité

des systèmes d'information, et de leur adéquation aux besoins de

l'établissement de crédit concerné. Dans ce cadre, la BCT

doit faire appel à des informaticiens spécialisés dans ce

domaine.

La FMI et la Banque Mondiale, dans leur rapport daté

de mars 2007 sur la conformité aux principes fondamentaux de

Bâle168, précisent que « la poursuite de la

modernisation des systèmes de traitement et d'information constitue une

priorité pour le secteur bancaire tunisien, à la fois pour

obtenir des gains de productivité grâce à la

réduction des tâches manuelles et améliorer le suivi et le

contrôle de leurs opérations ».

L'ensemble de ces efforts est en phase avec la perspective de

l'adoption des accords de Bâle II en Tunisie à horizon 2010.

2.1.3. L'audit interne

L'audit interne constitue un acteur majeur dans la gouvernance

d'entreprise des établissements de crédit.

Les missions d'évaluation du dispositif de contrôle

interne doivent être réalisées sur la base d'un plan de

missions annuel établie selon une approche par les risques.

168 : Fonds Monétaire International, « Tunisie -

Mise à jour de l'évaluation de la stabilité du

système financier - Evaluation détaillée de la

conformité aux principes fondamentaux de Bâle pour un

contrôle bancaire efficace », mars 2007, page 13.

Gestion, mesure et communication sur les risques au sein des

établissements de crédit au regard du contexte tunisien et des

standards internationaux

Un diagnostic du dispositif interne fait au préalable,

permet à l'établissement de crédit de construire une

cartographie ou une matrice des risques. La cartographie des

risques169 permettra de mettre en évidence les risques les

plus sensibles auxquels la banque est exposée, avec la fréquence

d'occurrence de ces risques et leurs impacts financiers.

L'audit interne en s'appuyant sur cette cartographie des

risques, définit un plan de mission ciblé, en tenant compte du

contexte spécifique de la banque et des évolutions du dispositif

réglementaire. L'audit informatique constituera une composante de ce

plan de missions.

Dans le cadre de ses missions de vérifications, la BCT

doit apprécier le degré d'indépendance, le niveau de

compétence et l'adéquation des moyens et ressources mis à

la disposition de l'audit interne, avec les différentes

catégories des risques encourus et le dispositif existant d'audit

interne.

|