INTRODUCTION GENERALE

D'après les auteurs de

« Marketing et management, 12e

édition » (Philip KOTLER, Kevin

KELLER, Bernard DUBOIS, Delphine MANCEAU), pour se développer, les

entreprises ont besoin de nos jours d'adopter des stratégies de produit,

prix, communication et distribution pour atteindre leurs cibles. Car depuis

quelques années le besoin est dominant sur le marché. Il ne

suffit plus pour ces entreprises de créer des produits et/ou des

services mais de satisfaire les besoins des consommateurs et d'atteindre leurs

propres objectifs.

Il n'y a plus de clients faciles et pour les acquérir

certaines entreprises se sentent obliger de faire de la prospection afin de

conquérir de nouveaux clients et de négocier pour les convaincre

d'acheter leurs produits et/ou leurs services et d'être de faire partie

de leur portefeuille client.

Compte tenu de la concurrence accrue qui subsiste sur le

marché des assurances, les compagnies d'assurances telles que PRO ASSUR

ont compris qu'il est impératif d'utiliser ces stratégies

marketing pour survivre sur le marché. Selon

« Mercator, 8e

édition », conquérir de nouveaux clients est

indispensable, il ne faut plus uniquement miser sur la fidélisation en

oubliant que le portefeuille s'érode inévitablement. La

négociation quant à elle, constitue l'une des activités

les plus courantes et les plus indispensables de la vie moderne. Qu'il s'agisse

de vivre en couple ou d'élever des enfants, de travailler, de

gérer, de négocier avec son équipe, d'acheter ou de

vendre, de chercher à faire avancer ses idées, négocier

ses objectifs ou de gérer des conflits, il est nécessaire de

trouver de bons arguments pour convaincre, des nouvelles techniques de

négociation ou alors capituler.

Faire partie d'une équipe de prospection et accompagner

le directeur régional lors des négociations étaient notre

mission. Cette dernière a laissé entrevoir d'importantes limites

et irrégularités que nous avons pu relever et nous souhaitons

contribuer à leur correction par l'étude de ce thème

« LE DEROULEMENT DE LA PROSPECTION ET DE LA NEGOCIATION AU SEIN D'UNE

COMPAGNIE D'ASSURANCE : CAS PRO ASSUR YAOUNDE ».

Le constat sus évoqué a éveillé en

nous quelques inquiétudes résumées dans les questions

suivantes :

· Quelles méthodes de prospection et de

négociation utilisent PRO ASSUR? Autrement dit, comment élabore

t-il sa prospection et sa négociation ? Respecte t-il les

procédures et le déroulement théoriques de ces

dernières ?

· Que pourrait faire PRO ASSUR pour les

améliorer ? En d'autres termes, comment devra t-il s'y prendre pour

palier aux déséquilibres rencontrés ? Quelles

méthodes devrait-il plutôt utiliser ?

Pour répondre à ces questions, la

présentation de PRO ASSUR et de son secteur d'activité, la

prospection et la négociation théoriques ainsi que le

déroulement de ces dernières, leur étude empirique seront

faits. Ensuite leurs implications (suggestions) seront proposées.

Chapitre I :

Section 1 : PRESENTATION DU SECTEUR D'ACTIVITE DE

PRO ASSUR

I- Evolution du secteur d'activité de

l'assurance

1- Définition

Dans son ouvrage « La notion

d'intérêt d'assurance, LGDJ 2009, Collection

d'études sur le droit des assurances », Magalie PROVOST

définit l'assurance comme étant un service qui

fournit une prestation lors de la survenance d'un risque. La prestation,

généralement financière, peut être destinée

à un individu, une association ou une entreprise, en échange de

la perception d'une cotisation ou prime.

Par extension, l'assurance est le secteur économique

qui regroupe les activités de conception, de production et

commercialisation de ce type de service.

2- Histoire

Selon Magalie PROVOST dans « La notion

d'intérêt d'assurance », dès le

deuxième millénaire avant JC, les premières

méthodes de transfert de risques sont signalées chez les

babyloniens. Si un marchand fait un prêt pour effectuer un transport, il

paye une somme supplémentaire au préteur. Le prêt n'a pas

à être remboursé si la marchandise se fait voler.

Mille ans plus tard, les habitants de Rhodes inventent la

mutualisation. Les marchands dont les biens arrivent à destination

remboursent ceux dont les biens ont été détruits lors

d'une tempête. Au IVe siècle av. JC, les marchands grecs utilisent

le prêt à la grosse aventure, au titre duquel la cargaison d'un

navire est financée par un tiers ; si le navire revient à

bon port, le prêt est remboursé avec un intérêt qui

peut dépasser le taux d'usure ; sinon, le prêt est perdu.

Les Grecs et les Romains introduisent l'assurance santé

et l'assurance vie. Les guildes du Moyen Âge remplissent un rôle

similaire, en participant aux frais d'obsèques de leurs membres

décédés.

À la fin du XVIIe siècle,

l'importance croissante de Londres en tant que centre de commerce tire la

demande pour des assurances maritimes. Edward Lloyd ouvre une taverne qui

devient un repaire pour les marins et les affréteurs, et par la suite

une source d'information sur le monde maritime. Il devient un lieu de rencontre

pour les personnes cherchant à assurer leurs bateaux, et ceux proposant

une couverture. Aujourd'hui encore, le Lloyd's de Londres reste le haut lieu de

l'assurance maritime.

Aux États-Unis, la première compagnie est

créée en 1732. Benjamin Franklin est le premier, au travers de la

Philadelphia Contributionship for the Insurance of Houses from Loss by

Fire, à inventer la prévention, en refusant d'assurer les

maisons pour lesquelles le risque d'incendie est trop fort.

3- Evolution du secteur

A la clôture de l'exercice budgétaire au 31

décembre 2004, le marché camerounais de l'assurance comptait 22

sociétés agréées, dont 14 IARD (incendie,

automobile, risques divers), et huit sociétés Vie, d'après

les statistiques fournies par l'Association des sociétés

d'assurances du Cameroun (ASAC).

Les émissions de primes se sont élevées

à 89,7 milliards contre 84,7 milliards de F CFA en 2005, soit une

progression de 4,9 milliards en valeur absolue, et 5,8% en valeur relative. En

2009, cette progression était de 8,7%.

II- Environnement de l'entreprise

1- Le macro environnement

L'environnement général ou macro environnement

est constitué par l'ensemble des variables externes qui influent sur

l'entreprise sans que cette dernière ne puisse exercer d'influence en

retour.

v L'Etat

Pour être opérationnelles, les compagnies

d'assurances et de réassurances ont recours à l'Etat à

travers ses différentes institutions.

Comme toute entreprise, PRO ASSUR paie les impôts et

taxes conformément à la loi camerounaise. Selon les dires du

directeur régional, les registres sont contrôlés chaque

année par une autorité compétente qui vérifie

qu'elle respecte les primes établies sur le marché et qu'elle ne

pratique pas une concurrence déloyale vis-à-vis de ses

concurrents.

Il faut noter que les primes pratiquées sur le

marché des assurances ne sont pas pour la plupart fixées par

l'Etat mais par les compagnies elles-mêmes en fonction des tarifs mis sur

le marché par le ministère des finances. Les compagnies

d'assurances sont contrôlées par la Conférence inter

africaine des Marchés d'Assurances (CIMA) qui veille au bon

fonctionnement du marché des assurances.

L'Etat camerounais a créé l'Association des

Sociétés d'Assurances du Cameroun (ASAC), qui regroupe en son

sein l'ensemble des compagnies d'assurances existant au Cameroun.

v L'économie

Compte tenu de la « crise

financière » qui a sévi dans tous les pays du monde, de

la crise économique, de l'inflation, du chômage et des bas

salaires des Camerounais, l'économie est devenue un obstacle important

à l'épanouissement des compagnies d'assurances.

v La culture

La culture pourrait être considérée comme

étant un frein pour les compagnies d'assurances en

général, et pour PRO ASSUR en particulier pour les raisons

suivantes :

- Les assurances sont des produits nouveaux et

intangibles : en effet l'assurance est un produit qui vient de prendre son

envol au Cameroun du fait de son caractère obligatoire pour certaines

activités (voyage, voiture, marchandises importées ou

exportées...) ; elle n'était pas présente dans la vie

des Camerounais. En effet c'est un produit qu'on ne peut pas toucher

contrairement aux autres (voiture, moto, boisson etc....) et dont le respect

des garanties et l'indemnisation en cas de sinistre semblent invraisemblables.

L'assurance est un « produit » basé sur la

confiance, l'assuré n'a pas d'autre choix que de faire confiance

à l'assureur ;

- Les primes d'assurances sont assez

élevées : le pouvoir d'achat du Camerounais moyen est bas (1

dollar/jr), il devient difficile de verser de fortes sommes d'argent pour un

produit que l'on ne peut toucher et dont l'on n'est pas certain du respect des

garanties ;

- L'assureur est un « Voleur » aux yeux

des Camerounais : c'est une idée reçue qui se justifie par

la mauvaise connaissance des garanties des assurances. Les personnes ayant

souscrit une police d'assurance ne cherchent pas à connaitre et

comprendre les garanties qui leur sont présentées et

proposées lors de la souscription, et croient avoir

impérativement droit à une indemnisation lors de la

réalisation d'un sinistre. Lorsque l'assureur refuse de payer, il est

traité de voleur. Sans oublier que certaines compagnies d'assurances

tardent à verser les indemnisations des assurés et/ou de leurs

bénéficiaires ou alors ne le font pas du tout.

Exemple : Lors d'un déplacement pour le

centre ville, le chauffeur de taxi que nous avions pris se plaignait sur le

fait que ça faisait déjà plus d'un an et demi qu'il

attendait qu'une compagnie d'assurance de la place lui verse la somme de

200 000 fcfa pour la réparation de son taxi. Toutes les personnes

se trouvant dans le taxi étaient unanimes sur le fait que les assureurs

sont des « bandits », des

« voleurs ».

2- Le micro environnement

Ø La clientèle

Elle est subdivisée en deux parties :

- La clientèle actuelle qui est l'ensemble des

personnes souscrivant les contrats d'assurances de façon permanente

à PRO ASSUR. D'après le service de production de la compagnie

d'assurance, la clientèle actuelle est nombreuse et variée, elle

est composée d'automobilistes (30% du chiffre d'affaires : CA), des

voyageurs (10% du CA), des chefs d'entreprise et des entreprises (qui sont les

clients les plus importants : 50% du CA), des ONG (5% du CA) et des

services publics (2% du CA) et les autres (3%) ;

- La clientèle potentielle qui est l'ensemble des

prospects susceptibles de devenir clients de l'entreprise. PRO ASSUR tant bien

que mal essaie de proposer des services de meilleurs qualité et des

primes abordables pour pouvoir acquérir de nouveaux clients et

peut-être arracher ceux de la concurrence.

Ø La concurrence

L'on retrouve la concurrence directe et la concurrence

indirecte.

- La concurrence directe : PRO ASSUR compte de nombreux

concurrents directs, ces derniers proposent les mêmes produits et

services que lui. Ses concurrents sont AXA assurance, AGF assurance, Activa,

Saar assurance, Caminsur etc....

Ces compagnies d'assurances et de réassurances sont des

menaces permanentes pour PRO ASSUR car :

§ Sont plus anciennes,

§ Jouissent d'une plus grande notoriété,

§ Ont la majorité des plus gros clients,

§ Appartiennent pour la plupart aux non

résidents.

La liste des compagnies d'assurance et la place de PRO

ASSUR :

|

Tableau 1 : Compagnies

d'assurance de dommages

SOCIETES

DATE D'AGREMENTDEBUT D'ACTIVITESSIEGE SOCIALCAPITAL EN

FCFAPRINCIPAUX DIRIGEANTS

ACTIVA ASSURANCES

18 avril 19981998

BP: 12970 Douala

1 050 000 000

PDG: LOWE Richard ASSURANCES GENERALES DU CAMEROUN (AGC)

26 juin 2001nov-01

BP: 1290 Douala

1 000 000 000

DG: MABONA Robert B. PCA: KADJI DEFOSSOAGF ASSURANCES

1 janvier 19741974

BP: 105 Douala

1 000 000 000

ADG: Bernard LIBOUREL, PCA: ANOMAH NGU VictorALPHA ASSURANCES

30 mars 20051er novembre 2005

BP: 6115 Yaoundé

500 000 000

DG: ENGWANG ZE Jean Claude PCA: Mme EKANI MBELLE Angèle de

MERCI SimoneAREA AXA ASSURANCES

1 mai 19741974

BP: 4068 Douala

1 541 901 000

ADG: Patrice DESGRANGES, PCA: OUMAROU SANDABENEFICIAL GENERAL

13 Déc. 19992000

BP: 2328 Douala

500 000 000

DG: EDDIE FORD BROWN PCA: ALLEN ROOSEVELT BrownCAMINSUR S.A

18 Sept. 1992

Déc. 1992BP: 12400 Douala

550 000 000

DG: NOUIND MINTOUME Gaspard Siméon PCA: Mme AISSATOU NOUHA

CHANAS ASSURANCES S.A

15 avril 19992000

BP: 109 Douala

2 300 000 000

PDG: CASALEGNO Jacqueline COMPAGNIE PROFESSIONNELLE D'ASSURANCES

(CPA)

01 Sept. 19971997

BP:54 Douala

500 000 000

PDG: FUTE Raphaël GMC ASSURANCES

13 mars 199113-mars-91

BP:1965 Douala

1 139 700 000

DG: NGUE Jean Victor PCA: ATANGANA ONANA BenoîtLA CITOYENNE

ASSURANCES

29 mai 19861986

BP: 12125 Douala

1 500 000 000

DG: AYANGMA AMANG Protais PCA: EBOBO ThéodorePRO ASSUR

2 janvier 20012001

BP: 5963 Douala

1 000 000 000

DG: AMADOU NDIOUGA NDIAYE PCA: KACYEM Boniface SAAR ASSURANCES

27 Nov. 19901991

BP: 11834 Douala

2 500 000 000

DG: NINGAHI SIMON PCA: Dr FOKAM PaulSAMARITAN SAMIRIS

ASSURANCES

22 avril 20042004

BP: 4467 Douala

500 000 000

PDG: Roger KAMDEM

Source : Le marché des assurances au

Cameroun, ASAC 2006

Tableau 2 : Chiffre d'affaires : exercice 2006

SOCIETES

ACC. CORP. & MALADIERESP. CIV AUTOAUTRES RISQ AUTOINC ET

AUTRES DOMMAGES AUX BIENSRESP CIV GENERALETRANSP. AERIENSTRANSP.

MARITIMESAUTRES TRANSP.AUTRES RISQUES DIRECTS DOMTOTALACCEPTA-TIONSACCEPTATIONS

+ TOTAL

ACTIVA ASS

2 038 135 0002 789 995 00002 611 206 000373 375 0002 446 0001

080 656 000362 001 00009 257 814 00009 257 814 000

AGC

740 027162 771 9680101 006 89848 668 70703 689 53100316 877

1310316 877 131

AGF

838 536 8501 794 278 49702 126 390 190273 959 81889 889 7261 064

812 1341 712 688 282862 139 7668 762 695 263732 251 1119 494 946 374

ALPHA

25 188 500569 084 66973 994 62148 568 03019 283 722125 53136 593

26700772 838 3400772 838 340

AXA ASS.

3 747 923 452914 289 2151 296 842 0091 545 462 885620 144 082710

217 5891 798 625 3670365 678 58110 999 183 180010 999 183 180

BENEF. GEN.

24 389 244130 019 84063 993 894156 925 82718 640 1450111 761

36315 897 52126 365 690547 993 5240547 993 524

CAMINSUR

44 700 2961 062 186 79799 056 72595 567 44451 317 968019 531

90031 878 6509 182 3911 413 422 17101 413 422 171

CHANAS ASS.

2 892 369 855892 399 1241 522 609 3491 268 177 061450 014 6085

459 955 2836 190 050 672153 416 506418 421 69819 247 414 156019 247 414 156

CPA

20 300 9041 442 411 77388 306 37865 210 51547 453 261416 77653

248 4231 398 0006 600 6191 725 346 64901 725 346 649

GMC

943 710 2981 291 625 045855 142 233523 784 61736 784 037020 556

052003 671 602 28203 671 602 282

LA CITOYENNE

1 730 845 6311 063 339 598819 227 719808 269 453252 087 326127

131269 068 289354 798 32594 489 4275 392 252 89905 392 252 899

PRO ASSUR

1 711 500 174334 612 397223 774 878367 726 126200 782 770097 397

6450103 694 6623 039 488 65203 039 488 652

SAAR ASS

2 927 499 7203 921 872 7620965 178 855273 569 682077 637 349546

830 236393 214 2399 105 802 843510 744 0469 616 546 889

SAMIRIS

965 018 051907 173 476059 387 35744 728 871084 936 85604 305

6822 065 550 29302 065 550 293

TOTAL

17 910 858 00217 276 060 1615 042 947 80610 742 861 2582 710 809

9976 263 178 03610 908 564 8483 178 908 5202 284 092 75576 318 281 3831 242 995

15777 561 276 540

Source : Rapport ASAC, 2006

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

- La concurrence indirecte : les concurrents indirects de

PRO ASSUR sont des entreprises n'exerçant pas dans le même domaine

d'activité que lui, ceux sont:

§ Les banques,

§ Les micros finances

§ Les associations familiales

III- Historique, activités et ressources de PRO

ASSUR

1- Historique

PRO ASSUR est une société anonyme

spécialisée dans la commercialisation des polices d'assurances et

de réassurances. Elle a été créée en 2001

à Douala où se trouve sa Direction Générale, elle

est logée dans l'immeuble KASSAP sur le boulevard de la liberté

à Akwa. C'est une entreprise régie par le code CIMA

(Conférence Inter Africaine des Marchés d'Assurances),

immatriculée au Registre du Commerce et du Crédit Mobilier au

numéro 2000Q322 et est membre de l'Association des

Sociétés d'Assurances du Cameroun (ASAC).

Sur le territoire national, PRO ASSUR compte plusieurs

directions régionales réparties comme suit (source PRO

ASSUR):

|

Directions régionales

|

Régions

|

Agences

|

|

Centre-sud-est

|

Centre

|

Yaoundé

|

|

Sud

|

Kribi

|

|

Littoral

|

Littoral

|

Douala

|

|

Nord-ouest

|

Nord-ouest

|

Bamenda

|

|

Ouest

|

Ouest

|

Bafoussam

|

|

Sud-ouest

|

Sud-ouest

|

Limbé

|

|

Nord

|

Extrême nord

|

Maroua-Kousseri

|

|

Nord

|

Garoua

|

Tableau 3 : Répartition des directions

régionales sur le territoire camerounais

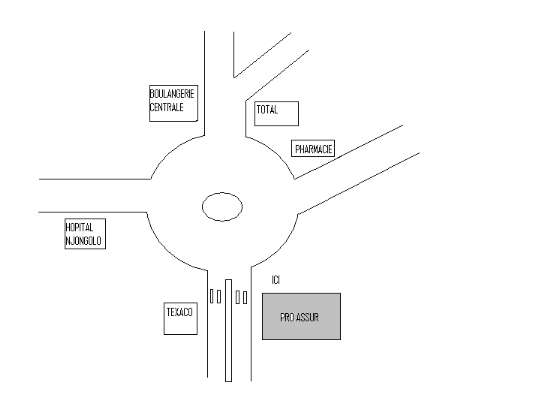

La Direction Régionale Centre-sud-est est située

au lieu dit rond point Nlongkak en face de la station TEXACO. Le plan se

présente tel quel :

2- Activités

PRO ASSUR, compagnie d'assurance en pleine expansion propose

plusieurs services notamment :

· L'assurance automobile,

· Les assurances diverses telles que :

- Assurance maladie,

- Assurance individuel accident,

- Assurance incendie,

- Assurance contre vol,

- Assurance transport (terrestre, maritime, aérien),

- Assurances risques divers et techniques,

- Assurance responsabilités civiles

générales,

- Assurance voyage,

- Assurance vie,

- Assurance bris de glace,

- Assurance contre dégâts des eaux,

- Assurance multi protection sociale,

- Assurance multi protection PME, PMI et risques

industriels.

3- Ressources

Les ressources sont l'ensemble des moyens dont dispose une

personne physique ou morale. Ce sont des possibilités d'action qui

permettent la bonne marche de cette personne.

v Ressources financières

PRO ASSUR est une entreprise dont le capital social est de

1 000 000 000 Fcfa entièrement libéré,

résultant des apports des administrateurs et associés.

D'après l'un des cadres, elle génère des

bénéfices et s'autofinance.

v Ressources matérielles

La Direction régionale Centre-sud-est est bien

équipée, elle met tout en oeuvre pour que ses clients et son

personnel soient à l'aise et ne manquent de rien.

Elle compte en son sein :

· 07 bureaux possédant chacun un ordinateur,

· 02 imprimantes interconnectées avec les

ordinateurs,

· Une photocopieuse,

· Les téléphones fixes et portables,

· Le matériel bureautique au complet,

· De l'eau minérale,

· Une cafetière,

· Le café, thé et sucre

· Des toilettes.

v Ressources humaines

Les facteurs : capital et matériel étant

réunis, il faut l'intervention humaine pour y donner un sens.

PRO ASSUR Yaoundé compte 07 salariés qui

veillent à son bon fonctionnement, ce sont :

- Le directeur régional,

- Le responsable du service gestion Santé et

Sinistre,

- Le responsable du service de production automobile et

assurances voyages,

- L'assistance du service Production,

- L'agent de liaison de PRO ASSUR au Centre Hospitalier

d'Essos,

- Le médecin conseil,

- L'agent d'entretien.

|