II.3.2. Analyse des rentabilités par les

différents ratios

Les ratios sont des outils de comparaison qui contribuent chez

les économistes de déceler rapidement les forces et les

faiblesses d'une entreprise quelconque en ce qui concerne son autonomie, son

indépendance financière, ses performances, sa solvabilité

et sa trésorerie.

II.3.2.1. Ratio de rentabilité financière de

1980 à 2005

La Rentabilité Financière

« RF » est obtenue par le quotient du Résultat Net

de la période sur le montant des Fonds Propres. Le chiffre obtenu en

pourcentage s'appelle « Ratio de rentabilité financière

ou Return Of Equity. En réalité, ce ratio mesure la

capacité de l'entreprise à rentabiliser ses fonds propres.

L'évolution de la rentabilité financière

fut positive à partir de 1983 comme le montre le tableau ci-dessus.

Après un début difficile de 1980 à 1982,

lié probablement au manque d'expérience des techniciens et

opérateurs de machines dans la fabrication du textile, les

résultats nets affichés sont restés positif de 1983

à 1991. Même les fonds propres se sont nettement

améliorés en partant de 825 en 1983 et atteignant le sommet en

1987 lorsqu'ils sont devenus 2 500.( ces chiffres sont exprimés en

millions de francs burundais).

Ce fut une période idéale pour économiser

les fonds nécessaires à la modernisation de l'entreprise. La

rentabilité financière n'a pas été meilleure au

cours de cette période au vu des résultats nets et des fonds

propres qui sont enregistrés. En analysant ce tableau, nous remarquons

que la rentabilité financière était négative depuis

1995 jusqu'en 2005.

Cette une situation qui aurait pu éveiller la

conscience des pouvoirs publics pour suivre de près la gestion

financière.

Le tableau ci-après montre l'évolution de la

rentabilité financière au cours de la période de 1980

à 2005.

Tableau n°13 : Evolution de

la rentabilité financière de 1980 à 2005

|

Indicateurs

Année

|

Résultats Nets

|

Fonds Propres

|

Ratio de rentabilité financière=RN/FP en %

|

|

1980

|

2,6

|

265

|

0,98

|

|

1981

|

-165

|

376

|

-48,8

|

|

1982

|

-0,9

|

761

|

-0 ,12

|

|

1983

|

63,4

|

825

|

7,7

|

|

1984

|

96,9

|

1129

|

8,6

|

|

1985

|

192

|

1162

|

11,6

|

|

1986

|

489

|

2150

|

22,7

|

|

1987

|

349

|

2500

|

14

|

|

1988

|

425

|

2300

|

18

|

|

1989

|

830

|

1905

|

16

|

|

1990

|

479

|

675

|

42

|

|

1991

|

255

|

740

|

34

|

|

1992

|

453

|

757

|

60

|

|

1993

|

1022

|

685

|

149

|

|

1994

|

1025

|

706

|

145

|

|

1995

|

-547

|

691

|

-79

|

|

1996

|

-599

|

638

|

-94

|

|

1997

|

-1076

|

795

|

-135

|

|

1998

|

-3273

|

-976

|

-335

|

|

1999

|

1276

|

-4371

|

-29

|

|

2000

|

1650

|

-3093

|

-53

|

|

2001

|

1773

|

-2521

|

-70

|

|

2002

|

171

|

-1323

|

-13

|

|

2003

|

-1751

|

-176

|

-995

|

|

2004

|

-928

|

-972

|

-95

|

|

2005

|

-568

|

-3915

|

-14

|

Source : SCEP, Rapports financiers du

COTEBU de 1980 à 2005.

L'analyse de la rentabilité financière avec les

chiffres du tableau ci-dessus nous donne le graphique qui varie selon les

pertes et les bénéfices de la période concernée.

Quant aux capitaux propres qui sont négatifs, nous

savons d'abord qu'ils sont enregistrés au passif du bilan de chaque

entreprise et sont constitués par le capital social, les réserves

légales et statutaires, les reports à nouveau et le

résultat net de l'exercice. Ainsi, si les capitaux propres du COTEBU

sont négatifs, cela montre que l'entreprise a subi des pertes à

tel point que le total des éléments qui les constituent est

toujours négatif. C'est pourquoi on dit que les capitaux propres sont

toujours un indicateur essentiel de la solidité ou de la faiblesse de

toute entreprise.

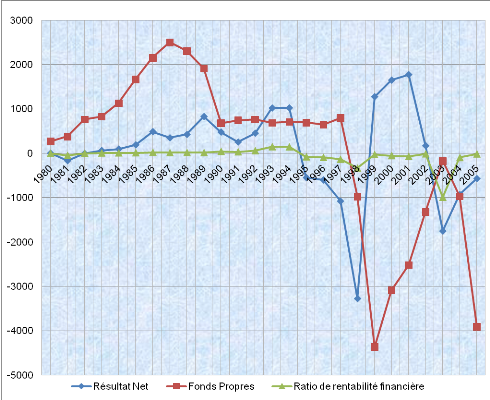

Le graphique ci-après illustre l'évolution des

résultats nets, des fonds propres et de la rentabilité

financière du COTEBU de 1980 à 2005.

Graphique n°1 :

Evolution des résultats nets, des fonds propres et de la

rentabilité financière du COTEBU de 1980 à 2005

Source : Par l'auteur à

l'aide des données du tableau n°1

Dans le graphique ci-dessus, il est remarquable que les fonds

propres et les résultats nets ont convenablement évolués

durant les dix premières années. Ce graphique montre une tendance

inversée des fonds propres et des résultats nets dans le

négatif à partir de 1998 pour les fonds propres et 1995 pour les

résultats nets. Comme on peut l'imaginer, si les graphiques de

rentabilité commencent à entrer dans le négatif, la

viabilité de l'entreprise est en jeu et doit préoccuper les

gestionnaires au premier plan.

Si les mêmes fonds propres chutent de 2500 millions en

1987 à 675 millions en 1990 et le résultat net de 830 millions

en 1989 à 255 millions en 1991, les gestionnaires devraient commencer

à tirer les leçons qui s'imposent pour revoir le mode de gestion

et de planification à long terme.

Les chiffres des ratios exprimés en pourcent permettent

aux analystes financiers de pouvoir tirer immédiatement des conclusions

nécessaires à une situation donnée. La rentabilité

financière s'améliore dans le cas où le taux

d'intérêt des fonds empruntés est inférieur au taux

de rentabilité économique. Dans ce cas, l'entreprise a donc

intérêt à emprunter plus pour développer ses

activités et générer de nouveaux profits.

|