Analyse des déterminants de la faillite des entreprises publiques burundaises: cas du Complexe Textile de Bujumbura( COTEBU )( Télécharger le fichier original )par Salvator NYANDWI Institut supérieur de gestion des entreprises - DESS en gestion des entreprises option finance comptabilité 2013 |

II.3.2.2. Ratio de rentabilité économique de 1980 à 2005La Rentabilité Economique « RE »

mesure le profit par franc investi indépendamment de l'origine des

capitaux. Si pour avoir la rentabilité financière l'analyste

utilise les fonds propres, il utilise l'actif total pour avoir la

rentabilité économique. Le ratio de rentabilité

économique appelé aussi Return On Assets est une notion

d'inspiration anglo-saxonne qui mesure en pourcentage le rapport entre le

résultat net et l'actif total mobilisé dans

l'activité.

Après un début difficile, le résultat net positif a pris son décollage à partir de 1983. Toute la période qui suivit jusqu'en 1990, tous les espoirs étaient permis pour une bonne productivité continue. A partir des années 1984 jusque vers les années 1990, l'actif total a continué à évoluer, passant de 3000 millions à presque 6000 millions. La rentabilité économique est la rentabilité comptable de l'outil industriel parce qu'elle traduit l'efficacité des capitaux investis. Elle est obtenue à partir du total des emplois par rapport au résultat net de la période. v Valeurs limites de ROE et de ROA Nous avons déjà montré que le ROE et le ROA sont des ratios de rentabilité qui renseignent aux détenteurs de capitaux d'une entreprise donnée le degré de leur rentabilité pour générer des profits. Cependant, les valeurs limites ne sont jamais précises pour dire qu'ils doivent rester positifs pour dissuader que l'entreprise ne travaille pas à perte ; d'où ROE > 0 et ROA > 0. D'après le cabinet en conseil et actuariat WINTER & Associés : « le ROE et le ROA sont des indicateurs ayant peu des sens pris individuellement et ces ratios d'intègrent pas la notion de risque »27(*) En effet, l'analyse de la gestion financière des entreprises indique que le rapport entre ROE et ROA appelé « Effet de levier » est le plus utilisé. Effet de levier EDL = ROE/ROA Deux hypothèses sont à considérer : « Si ROE > ROA EDL > 1 : dans ce cas, l'endettement vient améliorer la rentabilité des capitaux propres et si ROE < ROA EDL < 1 : dans ce cas, l'endettement vient enfoncer la rentabilité des capitaux propres ».28(*) Le tableau ci-après montre l'évolution du ratio de rentabilité économique du COTEBU de 1980 à 2005. Tableau n°14: Evolution du ratio de rentabilité économique du COTEBU de 1980 à 2005

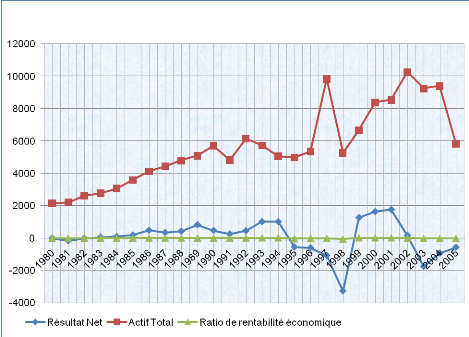

Source : SCEP, Rapports financiers du COTEBU de 1980 à 2005. En analysant le tableau ci-dessus, le ratio de la rentabilité économique est tantôt positif, tantôt négatif selon la variation des résultats nets des différentes années considérées. Avec des résultats négatifs, l'Etat qui est le seul actionnaire et les banques fournisseurs de capitaux n'attendent rien en retour de leurs investissements. Le graphique ci-après met en relief la variation des résultats nets, des actifs totaux et de la rentabilité économique de 1980 à 2005. Graphique n° 2 : Variation des résultats nets, des actifs totaux et de la rentabilité économique de 1980 à 2005

Source : Par l'auteur à partir du tableau n°14 Le graphique ci-dessus montre que la période des années 1995 à 2005, qui avait une durée de 10 ans, fut décisive dans la marche vers la faillite de l'entreprise. En général, ce fut en grande partie la crise que le Burundi a connu avec toutes les conséquences économiques qui s'en suivirent qui a été déterminante pour la suite des événements. Après que les gestionnaires de COTEBU aient manqué l'opportunité de renouveler son outil de production lors de son extension à partir de 1989, le résultat net de l'entreprise est resté positif jusqu'en 1994. Après cette année, les chiffres montrent que le résultat net de l'entreprise est resté dans le négatif jusqu'à sa faillite totale en juillet 2006.

La qualité et les dimensions des tissus fabriqués resteront insuffisantes bien que ces options figuraient parmi les motivations pour l'extension des usines. La commande des pièces de rechange pour des machines de vieille technologie reste problématique et onéreuse puisque quand on change de technologie, la fabrication des anciennes machines est automatiquement suspendue. Financièrement, l'entreprise a puisé dans ses réserves avec plus de 1 milliard de francs pour se procurer des machines qui ne vont pas tenir longtemps afin d'avoir la production escomptée. Notons que la rentabilité économique de toute entreprise varie avec le niveau d'activité. En effet, une meilleure gestion des stocks, une diminution des délais de paiement des clients ou un renouvellement des immobilisations permettent une amélioration de la rentabilité économique. Par contre, une détérioration de l'activité de l'entreprise a des conséquences négatives sur cette rentabilité. De toutes ces analyses sur la gestion du COTEBU depuis sa création jusqu'en 1990, il importe de voir clairement que l'évolution de cette entreprise publique faisait la fierté du pays. Le tableau n°7 montre que l'entreprise avait accumulé un résultat net cumulé de 2 581 208 115 FBU de 1980 à 1990. Par ailleurs, les données des graphiques n°1 et n°2 sur l'évolution de ratio de rentabilité financière et de rentabilité économique montre à suffisance que les résultats nets étaient favorablement positifs depuis la création de l'entreprise en 1980 jusqu'en 1990. Après l'extension des usines en 1993, les résultats ne sont guère devenus positifs et c'est le début des problèmes financiers de COTEBU. Année après année, le pays entre dans une crise politique profonde et l'entreprise entre dans la récession totale. De 1995 à 1998, l'entreprise enregistre des résultats négatifs quatre années consécutifs et ne pourra jamais se relever. Les produits fabriqués avaient déjà fait leur preuve dans tout le pays et même dans les pays de la sous région comme le prouve les ventes faites au cours de la même période. Cette période de 1991 à 2006 qui a duré à peu près quinze ans (jusqu'à la fermeture des portes des usines fin juillet 2006), a été beaucoup décisif pour l'avenir de notre entreprise publique COTEBU. Après une première période de quatre ans (1991 à 1994) où le résultat net est resté positif, les conséquences de la crise de 1993 ont commencé à se manifester depuis 1995 avec des résultats nets négatifs jusqu'en 1998. Les autorités publiques qui se sont succédées à la tête de l'entreprise ont préféré l'accompagner dans son évolution sans préconiser aucune solution intermédiaire. C'est pour toutes ces raisons que notre première hypothèse selon laquelle : « la faillite de l'entreprise publique COTEBU a débuté avec la mise en exécution de son projet d'extension » vient d'être confirmée. * 27 MERLE Pierre Antoine, Indicateurs de rentabilité, WINTER&Associés, Paris, Novembre 2011 * 28 Dr NDIKUMANA Louis, Syllabus du cours de Gestion Financière, ISGE, 2006. |

|