2.7.2. Taux d'inflation

Les banques rémunèrent l'épargne par un

taux d'intérêt fixe. En outre, il est établi en

économie que l'inflation favorise les débiteurs (banques) au

détriment de créanciers (épargnants). Si l'inflation est

nulle, l'effet de l'inflation sur l'intérêt est nul. Cependant, la

RDC connaît un taux d'inflation moyen annuel (2006-2012) de 9%. Signalons

que l'instabilité de la politique monétaire n'encourage pas

l'épargne.

2.7.3. Pauvreté et effet mémoire

Comme signalé ci-haut, les pillages et les rebellions

des années 1990-2004 ont fortement fragilisé le secteur bancaire

par au moins deux canaux :

? l'augmentation de l'incidence de la pauvreté ? et

l'effet mémoire

L'épargne qui est la différence entre le revenu

disponible et la consommation demeure incertaine du fait de la faiblesse des

revenus des pauvres. En outre, l'instabilité institutionnelle

liée à l'absence d'Etat de droit constitue une incertitude (effet

mémoire) qui empêche certaines gens de se projeter dans le futur :

ils n'épargnent pas, n'investissent pas non plus.

2.7.4. Espérance et cycle de vie

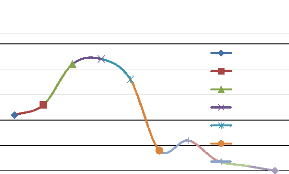

Le graphique ci-dessous indique la fréquence relative

des congolais disposants d'un compte d'épargne. Il montre que la

proportion des personnes disposant d'un compte bancaire diminue avec leur

âge au-delà de 34 ans. L'espérance de vie moyenne à

la naissance en RDC étant à 46 ans (2010)34,

l'intérêt à épargner chute plus tôt

comparativement à la moyenne de pays pauvres.

34 BUJU NDALI, Démographie, Cours

inédit, G2 FSEG, CUEB, 2010.

48

Culture d'épargne selon les tranches

d'âge

15-19

20-24

25-29

30-34

35-39

40-44

45-49

35

En outre, ces résultats vérifient la

théorie du cycle de vie de MODIGLIANI F.36 qui certifie qu'au

début de sa vie d'adulte, l'homme a des revenus faibles,

inférieurs à sa fonction de consommation, ce qui explique qu'il

doive désépargner (phase I). Lors de sa vie active, l'homme peut

rembourser ses dettes et constituer une épargne (Phase II) qui servira

à financer la consommation de la période de vieillesse (Phase

III). Ainsi sur ce graphique, en RDC, la phase I de ce cycle couvre les

tranches d'âges inférieurs à 25 ans. Celle de la phase II

est comprise entre 25 et 34 ans, elle est caractérisée par des

forts taux d'épargnants. Donc, la période d'épargne dans

la vie du congolais est courte. Cela induit un niveau d'épargne formelle

faible préjudiciable au développement : un cercle vicieux dont il

faut sortir via l'amélioration des institutions.

Les causes de fragilité de l'économie bancaire

de la RDC demeurent essentiellement structurelles et institutionnelles. Toute

thérapie de surface ne serait efficace.

|