II.6.1.vi.. La main-d'oeuvre

Elle est généralement constituée de la

main-d'oeuvre familiale et de la main-d'oeuvre extra- familiale.

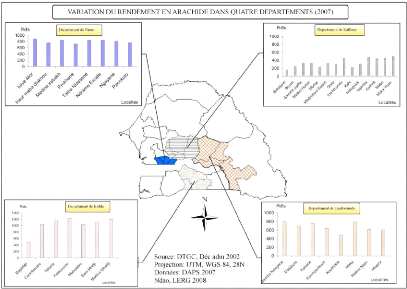

La carte de la figure 2, ci-après

représente les variations de rendement en arachide d'une

communauté rurale à une autre pour l'année 2007 dans les

quatre départements.

Figure 2 : Variation de rendement (Kg/ha) en arachide

dans les communautés rurales de

chaque département,

année 2007.

Chapitre III METHODOLOGIE III.1. Présentation

générale

Les étapes du travail ont été les

suivantes :

1. Revue bibliographique sur les assurances agricoles

indicielles, en particulier sur celles sur les rendements

agrégés, et également sur les méthodes de la

DAPS.

2. Récupération des données de la

DAPS.

3. Récupération de données

technico-économiques sur l'arachide.

4. Etablissement des paramètres possibles des

systèmes d'assurances indicielles sur rendements agrégés,

en considérant différents niveaux de couverture, marges des

assureurs et niveau de subvention de l'Etat ;

5. Evaluation des revenus de différentes

catégories d'agriculteurs avec et sans assurance ;

6. Analyser l'intérêt de l'assurance

chez les agriculteurs.

III.2. Revue bibliographique

Cette étape, nécessaire à tout

travail, s'est déroulée essentiellement dans les

bibliothèques du CERAAS, de l'ENSA5 et de la DAPS, pour

recueillir des informations sur les statistiques agricoles et les assurances

agricoles. En plus des entretiens ont été effectués avec

les experts de la DAPS en vue de comprendre le principe des statistiques

agricoles.

Egalement des études récentes de la

Banque Mondiale en 2008 sur les assurances agricoles indicielles au

Sénégal ont été consultées. Il s'agit

précisément de la méthode d'analyse des risques faite par

Charles Stutley sur les rendements agrégés.

III.3. Collecte de données

III.3.1. Statistiques agricoles

Nous avons collecté des données

élémentaires quantitatives et qualitatives disponibles,

auprès des services en charge des statistiques et de ceux

disposés à nous fournir des informations relatives au

thème développé. Elle a été faite au niveau

des structures suivantes : DAPS, CERAAS6,

DA7.

Les données de rendements recueillies à la

DAPS sont de deux ordres :

5 Ecole Nationale

Supérieure d'Agriculture de Thiès

6 Centre d'Etude

Régionale pour l'Amélioration de l'Adaptation à la

Sécheresse

7 Direction de

l'Agriculture

· Il s'agit d'une part des données de

rendements élémentaires qui proviennent directement des districts

de recensement, et cela pour la période de 2000 à 2007

;

· Et, d'autre part, celles déjà

agrégées à l'échelle des départements,

utilisées dans la suite de l'étude pour la culture de l'arachide,

depuis 1986.

Nous avons ensuite organisé l'ensemble des

données collectées au niveau des districts de recensement (DR)

lors des enquêtes agricoles, sur la période 2000-2005, par la

DAPS. Il a été procédé à la correction

automatique de toutes les erreurs rencontrées dans la base de

données sur la période 2000-2005. Cependant, seules les

données élémentaires de 2006 et 2007 ont été

corrigées par la DAPS, celles de 2000 à 2005 ne l'ont pas

été.

Nous avons aussi effectué une analyse minutieuse

des données recueillies, en vue d'en tirer plus d'informations sur la

méthode de corrections des jeux de données de la

DAPS.

III.3.2. Pluviométrie

Les données de pluviométrie

utilisées sont officielles et publiées par la Division de la

Météorologie Nationale. Elles ont été recueillies

à partir de la base de données du CERAAS.

III.3.3. Prix agricoles

Les données sur le prix officiel du kilogramme de

l'arachide, depuis 1986 à la Direction de l'agriculture.

III.3.4. Coûts de production

Les données sur les itinéraires

techniques et les coûts de la production de l'arachide ont

été recueillies au CERAAS et à L'ASPRODEB. Ces

données concernent des producteurs << semenciers » et des

<< non semenciers » à différents stade de leur

production. Par ailleurs, nous avons affiné toutes ces données

sur les couts pour en servir lors de nos simulations dans les unités

d'assurance choisies dans cette étude.

Sur la base des discussions que nous avons eu

(ASPRODEB, ISRA) et de nos lectures, nous avons fait une typologie en quatre

catégories d'agriculteurs qui nous ont semblé représenter

la réalité :

· la catégorie I correspond à des

producteurs semenciers qui investissent fortement et peuvent espérer, si

les conditions climatiques le permettent, un niveau de production

élevé ; de plus ils peuvent espérer des prix de vente plus

élevés ;

· la catégorie II correspond à des

bons producteurs qui investissent dans la production d'arachide de

qualité mais également de façon importante et peuvent

aussi espérer des rendements élevés ;

· la catégorie III représente

des « agriculteurs moyens » qui investissent relativement peu et qui

ne peuvent espérer avoir de très bons rendements ;

· la catégorie IV représente des

« agriculteurs pauvres » au sens d'agriculteurs qui investissent peu

ou pas du tout, et qui donc ne peuvent pas espérer de bons rendements

;

Nous avons donc attribué des

caractéristiques techniques et économiques spécifiques

à chaque catégorie. Ces informations sont

détaillées aux annexes 4 à 7. Les différences entre

agriculteurs portent sur :

· Le rendement : on a considéré

qu'il était de 150% du rendement moyen du département pour les

catégories I et II, de 100% (« égal ») pour la

catégorie III et de 60% pour la IV ;

· Le niveau d'investissement avant la

récolte, suivant les opérations culturales effectuées en

tenant compte de la valorisation de la main -d'oeuvre temporaire et du

coût des intrants ;

· Le prix unitaire du coût moyen

Récolte+ Post Récolte, estimé ici à 54

FCFA/Kilogramme de gousse. Cette valeur a permis par la suite de

déterminer le total des charges techniques pour chaque catégorie

d'agriculteurs, en relation au rendement prévisionnel en gousses. Elle a

également servi à faire la simulation sur les revenus dans les

différents départements de l'étude.

Par conséquent, avec les catégories I

et II, l'hypothèse émise est une maximisation des coûts de

production tandis que pour les catégories III et IV l'hypothèse

émise est une minimisation des coûts de production.

Ces hypothèses permettront de faire la simulation

pour voir l'influence de l'assurance sur le revenu des

agriculteurs.

III.4. Formalisation et modélisation du

système assuranciel

III.4.1. Démarche

Les données recueillies ont été

utilisées pour développer (sous Excel8) un «

modèle » permettant, par une succession de calculs simples, de

déterminer un certain nombre d'indicateurs de fonctionnement et

performance d'un système d'assurance indexé sur les rendements

agrégés, ce en considérant différentes

hypothèses du taux de couverture, de la marge commerciale de l'assureur

et du niveau de subvention de l'Etat. Ce modèle a été

appliqué aux 4 catégories d'agriculteurs.

8 Tableur de Microsoft

Office

On rappelle que l'assurance se déclenche pour

une zone donnée, c'est-à-dire que des indemnités sont

payées à tous les agriculteurs de cette zone, quand le rendement

moyen (rendement agrégé au niveau de la zone), descend en dessous

d'un niveau de référence donné, qui a été

prédéterminé au départ.

Dans le cadre de notre étude, et en

référence à ce qui est envisagé pour le

Sénégal, la zone d'application est le département, et le

rendement moyen est le rendement moyen officiel du département

déterminé par la DAPS.

Pour les 4 départements de notre étude le

modèle a été appliqué à la série

historique de rendements dont on pouvait disposer, à savoir les

rendements de 1986 à 2007 (22 années).

III.4.2. Détermination des rendements de

référence

Chaque série historique de rendements a permis

d'établir, par régression linéaire sur les années,

une tendance des rendements pour chaque département (voir annexe 3

:données de rendement).

Ensuite on a déterminé pour chaque

année la valeur ajustée du rendement selon la tendance

(RDTtrendi).

Ce sont ces valeurs tendancielles ajustées

(RDTtrendi) qui permettent de déterminer, en tenant compte du choix du

taux de couverture (taux), les niveaux de référence des

rendements RDTrefi) qui servent au déclenchement des indemnités

quand le rendement départemental (RDTi) descend en

deçà.

Pour une année i il y a indemnisation si :

RDTi < RDTrefi

Avec RDTrefi = RDTtrendi x taux

Nous avons considérés des niveaux de

couverture allant de 100% (indemnisation quand le rendement du

département est inférieur au niveau de référence)

à 20%.

III.4.3. Hypothèses sur la marge commerciale et

le niveau de subvention de l'Etat

Par « marge commerciale » nous entendons le

surplus d'argent que l'assureur souhaite encaisser, pour son fonctionnement et

son bénéfice.

La marge commerciale vient s'additionner au

coût de base brut de l'assurance qui lui découle directement et

uniquement du montant des indemnités que l'assureur doit verser. Pour

déterminer le coût moyen annuel de base brut de l'assurance, il

faut déterminer sur une série pluri-annuelle (la plus longue

possible) les montants des indemnités qu'aurait à verser

l'assureur, et par suite leur valeur moyenne annuelle.

Le coût de la prime d'assurance que doit payer

l'agriculteur (ou l'Etat si le système est subventionné) comprend

donc le coût de base brut de l'assurance (égal au montant moyen

annuel des indemnités) plus la marge commerciale de l'assureur pour la

rémunération de son service.

D'après l'étude réalisée

par la Banque Mondiale et les commentaires de ses experts, les marges

commerciales habituelles sont de l'ordre de 12 à 20%. Cependant il est

à noter qu'il est possible que la CNAAS envisage une marge plus

élevée, pouvant aller jusqu'à 45%.

Pour notre étude nous avons

considéré deux niveaux de marges : 12,5% et 25%.

En ce qui concerne une prise en charge possible de

l'Etat nous avons considéré 3 niveaux : 0% de subvention (prime

d'assurance 100% à la charge de l'agriculteur), 25% et 50%.

NB Le cas 100% n'a pas été

étudié dans la mesure où cette situation n'implique que

des avantages et aucun inconvénient pour les agriculteurs.

III.4.4. Paramètres assuranciels produits par le

modèle

Sur la base des séries historiques (1986-2007) de

rendements, des valeurs ajustées et des différentes

hypothèses de taux de couverture, le modèle détermine tout

d'abord :

· les indemnisations générées

pour chaque année (en relation au rendement moyen de l'année)

;

· leur valeur moyenne, qui représente le

coût de base de l'assurance ;

· la fréquence d'indemnisation.

Ensuite, considérant les différentes

hypothèses de marge commerciale, le modèle détermine le

montant annuel moyen des primes théoriques d'assurance.

Puis, en fonction du niveau de subvention de l'Etat, on

détermine la prime annuelle qui sera payée par

l'agriculteur.

III.5. Evaluation des revenus et

synthèse

Les revenus sont ensuite estimés par simulation

selon les situations << sans assurance » et << avec assurance

» chez les quatre catégories d'agriculteurs.

Les montants des indemnités reçues par

les agriculteurs et celui de la prime annuelle d'assurance qu'il doit payer,

sont pris en compte pour estimer les revenus de l'agriculteur << avec

assurance ».

Les données sur les coûts avant

récolte sont maintenus fixes pour les quatre

catégories

d'agriculteurs, mais celles sur les travaux de

récoltes et post récoltes suivant les

itinéraires

techniques sont déterminées en fonction

de leur rendement estimé (150%, 100% ou 60% du rendement moyen) par

simulation en multipliant le rendement agrégé à la valeur

unitaire estimée moyenne de 54 FCFA/Kg de gousses.

III.6. Approche et limite

méthodologique

Cette étude est destinée à cadrer

un sujet complexe et nouveau dans le secteur agricole sénégalais,

notamment les assurances indicielles. L'étude ne prétend pas

répondre de façon définitive à la question

posée, mais cherche à donner des éléments de

contribution, donner des ordres de grandeurs en s'intéressant aux

dynamiques globales.

La limite concerne les données quantitatives

sur lesquelles repose l'essentiel de l'approche. Elle s'appuie sur les

statistiques agricoles (rendements) fournies par la DAPS. Ces données

restent agrégées à l'échelle des

départements ; donc elles cachent beaucoup de variabilité au sein

des départements. Cependant, s'il y'avait des données locales

c'est-à-dire à une basse échelle telle que la

communauté rurale, il y'aurait plus de précision à

l'étude de l'assurance sur les rendements

agrégés.

Chapitre IV ANALYSE DES RISQUES ET DES

INDICES

D'ASSURANCES

Ce chapitre commente les résultats obtenus

après analyse des données de la DAPS. Il s'agira

précisément d'interpréter les données

économiques obtenues par simulation sur la base des données de

prix et de rendements historiques de la culture de l'arachide dans les

départements de Kaffrine, Nioro, Kolda et de Tambacounda. Une simulation

s'en est suivie pour déterminer des indicateurs d'attractivité du

produit assuranciel chez quatre catégories d'agriculteurs afin de

montrer l'intérêt de l'assurance agricole. L'analyse s'est faite

en se référant aux hypothèses de marges pour l'assurance

et aux éventuelles subventions faites par l'État pour

alléger le coût de l'assurance.

IV.1. Définition de l'unité

d'Assurance

L'unité d'assurance se définit comme un

ensemble homogène du point de vue agro-climatique et par mode de

production. Elle peut correspondre à un département de par ses

caractéristiques internes (culture principale et mode de production), ou

à des filières avec des modes de production quasiment

homogènes. C'est le cas des départements de Nioro, Kaffrine,

Tambacounda et de Kolda choisis dans l'étude.

IV.2. Analyse des données pluviométriques

dans les unités d'assurance

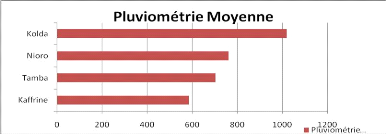

La figure 3 représente le niveau moyen

pluviométrique dans chacune des unités d'assurances depuis 1986.

Nous notons que le niveau pluviométrique suit le gradient zone centre -

zone Sud en progressant. Cela est dû au simple fait que la

pluviométrie est beaucoup plus abondante en zone sud. Par ailleurs avec

les données obtenues seul le département de Kolda se trouve dans

l'isohyète de 1000 mm, contrairement aux départements de

Tambacounda, Nioro et Kaffrine où nous avons une moyenne

pluviométrique inférieure à 800 mm.

Figure 3 : Niveau Pluviométrique moyen dans les

quatre unités d'assurance

IV.3. Analyse des données de rendements dans les

unités d'assurance

L'analyse du Tableau 1 montre que les variations de

rendements sont très élevées dans les unités de

Kaffrine (soit 28%) et de Nioro (soit 21%) contre celles de Tambacounda (soit

16%) et de Kolda (soit 28%) où la variabilité constatée

est très légère.

Tableau 1 : Indicateurs statistiques sur les rendements

en arachide dans les unités d'assurance

|

INDICATEURS

|

Kaffrine

|

Nioro

|

Kolda

|

Tamba

|

|

Moyenne

|

945

|

1 039

|

1 219

|

1 052

|

|

Ecart Type

|

261

|

220

|

225

|

168

|

|

Coeff variation

|

28%

|

21%

|

18%

|

16%

|

|

Médiane

|

1 014

|

1 043

|

1 110

|

1 046

|

|

Maximum

|

1 292

|

1 398

|

1 594

|

1 341

|

|

Minimum

|

377

|

347

|

855

|

650

|

Cela est justifié par le gradient

pluviométrique et les conditions pédoclimatiques entre le Centre

et le Sud du bassin arachidier. En effet, les sols du bassin arachidier se sont

appauvris suite à la monoculture de l'arachide.

IV.4. Analyse des risques

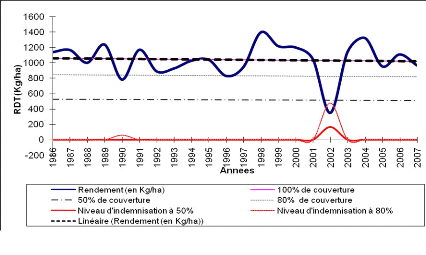

Figure 4 : Principe de fonctionnement du système

d'assurance

La figure 4 traduit l'évolution des rendements

réels annuels de l'arachide dans le département de Nioro et

celles des rendements calculés selon les niveaux de couverture de

50%,100% et 80% pour l'assurance. Il ressort, en plus, l'évolution des

pertes historiques de rendement observées selon la tendance pour chaque

niveau de garantie. Nous notons que lorsque le rendement réel obtenu

franchit par exemple le seuil de (50%), alors cela se traduit par une

indemnisation.

Tableau 2 : Montant moyen des indemnités en

(FCFA)

|

Niveau de Garantie

|

Unités d'Assurance

|

|

Nioro

|

Kaffrine

|

Tamba

|

Kolda

|

|

100%

|

13773

|

18569

|

10550

|

16891

|

|

90%

|

7311

|

11681

|

3799

|

6000

|

|

80%

|

4286

|

6577

|

1626

|

1466

|

|

70%

|

2972

|

3982

|

253

|

3

|

|

60%

|

2153

|

2237

|

0

|

0

|

|

50%

|

1334

|

840

|

0

|

0

|

|

40%

|

515

|

0

|

0

|

0

|

L'analyse des risques a permis de déterminer le

montant moyen de l'indemnité (Tableau 2)

dans chaque unité

d'assurance pour la culture de l'arachide, cela de la période de 1986

à

2007, soit 22 ans. Les hypothèses considérées

sont des niveaux de garanties de 100%,

80%,70%,60%,50% et 40% du rendement seuil pour mieux

capter les pertes de rendement dans les unités d'assurance.

L'analyse de ces résultats montre que les

indemnités sont plus élevées dans la zone centre où

nous avons les pertes en rendements importantes lorsque le niveau de couverture

est en dessous du niveau de garantie de 80%. Mais au de-là de 80%, la

tendance est inversée, donc les indemnités les plus importantes

sont ceux des départements de Kolda et de Kaffrine avec un niveau de

garantie de 100%.Avec 90% de garantie, les indemnités sont plus

élevées dans les départements de Nioro et de

Kaffrine.

L'analyse des risques a également permis de

constater que les fréquences d'indemnisation sont élevées

dans les départements de Nioro et de Kaffrine si l'assurance se fixe un

niveau de couverture variant entre 80% et 40%. Cependant, avec 90% de

couverture, les indemnisations deviennent fréquentes dans les

départements de Kaffrine et de Kolda. L'analyse montre également

une indemnisation très forte dans les départements de Nioro, de

Kaffrine, de Tambacounda et de Kolda (soit une année sur 2) avec 100% de

niveau de couverture.

Tableau 3 : Fréquences d'indemnisation(en

%)

|

Niveau de Garan

|

ti.. % d'années avec indemnité

|

|

woro

|

Kaffrine

|

Tamba

|

Kolda

|

|

100%

|

50%

|

45%

|

50%

|

55%

|

|

90%

|

23%

|

36%

|

23%

|

36%

|

|

80%

|

14%

|

23%

|

9%

|

9%

|

|

70%

|

5%

|

14%

|

5%

|

5%

|

|

60%

|

5%

|

9%

|

0%

|

0%

|

|

50%

|

5%

|

9%

|

0%

|

0%

|

|

40%

|

5%

|

0%

|

0%

|

0%

|

IV.5. Estimation moyenne des primes

d'assurances

IV.5.1. Primes avant subventions de l'Etat

La prime correspond au prix payé par les

agriculteurs aux assureurs ; elle est calculée en relation avec le

montant moyen des indemnisations observées dans le temps, suivant les

niveaux de couverture et de marge bénéficiaire proposés

par l'assurance.

La prime est calculée à l'aide de la

formule suivante : Prime = (Indemnité moyenne dans le temps à

l'hectare + Indemnité moyenne dans le temps à l'hectare*Taux de

Marge).

Les tableaux ci-après (Tableaux 4 ; 5 et 6)

regroupent les informations sur le montant de la prime suivant trois

hypothèses de marge : Hypothèse de 25% de marge sur les

indemnités ; une autre de 12,5% et 45% de marge selon la CNAAS. Nous

rappelons que les hypothèses de 25% et de 12,5% sont utilisées

dans la suite de l'étude.

Tableau 4 : Montant moyen des primes

d'assurances(FCFA), selon une hypothèse de

marge de 25%

|

Niveau de Garantie

|

Unités d'Assurance

|

|

Nioro

|

Kaffrine

|

Tamba

|

Kolda

|

|

100%

|

17216

|

23211

|

13187

|

21114

|

|

90%

|

9139

|

14601

|

4748

|

7500

|

|

80%

|

5357

|

8221

|

2033

|

1833

|

|

70%

|

3715

|

4978

|

316

|

4

|

|

60%

|

2691

|

2797

|

0

|

0

|

|

50%

|

1668

|

1050

|

0

|

0

|

|

40%

|

644

|

0

|

0

|

0

|

Tableau 5 : Montant moyen des primes

d'assurances(FCFA), selon une hypothèse de

marge de 12,5%

|

Niveau de Garantie

|

Unités d'Assurance

|

|

Nioro

|

Kaffrine

|

Tamba

|

Kolda

|

|

100%

|

15495

|

20890

|

11869

|

19002

|

|

90%

|

8225

|

13141

|

4273

|

6750

|

|

80%

|

4821

|

7399

|

1830

|

1649

|

|

70%

|

3343

|

4480

|

284

|

4

|

|

60%

|

2422

|

2517

|

0

|

0

|

|

50%

|

1501

|

945

|

0

|

0

|

|

40%

|

580

|

0

|

0

|

0

|

Tableau 6 : Montant moyen des primes

d'assurances(FCFA), selon une hypothèse de

marge de 45%

|

Niveau de Garantie

|

Unités d'Assurance

|

|

Nioro

|

Kaffrine

|

Tamba

|

Kolda

|

|

100%

|

19971

|

26925

|

15297

|

24492

|

|

90%

|

10601

|

16938

|

5508

|

8700

|

|

80%

|

6214

|

9537

|

2358

|

2126

|

|

70%

|

4309

|

5774

|

366

|

5

|

|

60%

|

3122

|

3244

|

0

|

0

|

|

50%

|

1935

|

1217

|

0

|

0

|

|

40%

|

747

|

0

|

0

|

0

|

L'analyse des tableaux (5 et 6) montre que les

différentes valeurs de primes calculées suivant les

hypothèses de marge n'ont pas montré de différence

significative .Ainsi les deux parties du système à savoir

l'assureur et l'assuré doivent y trouver leur intérêt.

Cependant l'institution d'assurance doit veiller à la rentabilité

de son activité. Quant à l'assuré, c'est le prix à

payer qui importe le plus. En ce qui concerne l'hypothèse d'une marge de

45% pour la CNAAS, la prime à payer par les agriculteurs, suivant une

couverture de 80%, est de 6214 FCFA à Nioro,9535 FCFA à

Kaffrine,2360 FCFA à Tambacounda et 2126 FCFA à

Kolda.

IV.5.2. Montants des primes selon les niveaux de

subvention

Dans cette partie, nous avons procédé

à une comparaison de la valeur de la prime selon les hypothèses

de marge (12,5% et 25%) pour l'assurance et selon les niveaux d'intervention de

l'État (0% ; 25% et 50%).

Le taux 0% signifie une absence de subvention et dans

ce cas l'agriculteur paierait entièrement le montant de la prime ; le

taux de 25% signifie une prise en charge de 75% du montant de la prime par

l'agriculteur et 50% correspond à une prise en charge de 50% de la

valeur de la prime par l'agriculteur.

Les tableaux (7 ; 8 ; 9 et 10) regroupent les

résultats obtenus après analyse par simulation.

Tableau 7 : Primes moyennes(FCFA) selon une subvention

et une hypothèse de marge au

niveau du département de

Nioro

|

Niveau de subvention

|

0%

|

25%

|

50%

|

|

Nioro

|

|

|

Marge de ('assurance

|

12,5%

|

25%

|

12,5%

|

25%

|

12,5%

|

25%

|

|

Niveau de Garantie

|

|

|

|

|

|

|

|

100%

|

15495

|

17 216

|

11621

|

12912

|

7782

|

8608

|

|

90%

|

8225

|

9 139

|

6169

|

6854

|

4131

|

4569

|

|

80%

|

4821

|

5 357

|

3616

|

4018

|

2421

|

2678

|

|

70%

|

3343

|

3 715

|

2508

|

2786

|

1679

|

1857

|

|

60%

|

2422

|

2 691

|

1817

|

2019

|

1216

|

1346

|

|

50%

|

1501

|

1 668

|

1126

|

1251

|

754

|

834

|

|

40%

|

580

|

644

|

435

|

483

|

291

|

322

|

Tableau 8 : Primes moyennes(FCFA) selon une subvention

et une hypothèse de marge au

niveau du département de

Kaffrine

|

Niveau de subventio

|

n 0%

|

25%

|

50%

|

|

Kaffrine

|

|

|

Marge de ('assurance

|

12,5%

|

25%

|

12,5%

|

25%

|

12,5%

|

25%

|

|

Niveau de Garantie

|

|

|

|

|

|

|

|

100%

|

20890

|

23211

|

15667

|

17408

|

10445

|

11605

|

|

90%

|

13141

|

14601

|

9856

|

10951

|

6571

|

7301

|

|

80%

|

7399

|

8221

|

5549

|

6166

|

3700

|

4111

|

|

70%

|

4480

|

4978

|

3360

|

3733

|

2240

|

2489

|

|

60%

|

2517

|

2797

|

1888

|

2098

|

1259

|

1398

|

|

50%

|

945

|

1050

|

708

|

787

|

472

|

525

|

|

40%

|

0

|

0

|

0

|

0

|

0

|

0

|

Tableau 9 : Primes moyennes(FCFA) selon une subvention

et une hypothèse de marge au

niveau du département de

Tambacounda

|

Niveau de subvention

|

0%

|

25%

|

50%

|

|

Tambacounda

|

|

|

Marge de l'assurance

|

12,5%

|

25%

|

12,5%

|

25%

|

12,5%

|

25%

|

|

Niveau de Garantie

|

|

|

|

|

|

|

|

100%

|

11869

|

13187

|

8902

|

9891

|

5934

|

6594

|

|

90%

|

4273

|

4748

|

3205

|

3561

|

2137

|

2374

|

|

80%

|

1830

|

2033

|

1372

|

1525

|

915

|

1017

|

|

70%

|

284

|

316

|

213

|

237

|

142

|

158

|

|

60%

|

0

|

0

|

0

|

0

|

0

|

0

|

|

50%

|

0

|

0

|

0

|

0

|

0

|

0

|

|

40%

|

0

|

0

|

0

|

0

|

0

|

0

|

Tableau 10 : Primes moyennes selon une subvention et

une hypothèse de marge au

niveau du département de

Kolda

|

Niveau de subvention

|

0%

|

25%

|

50%

|

|

Kolda

|

|

|

Marge de l'assurance

|

12,5%

|

25%

|

12,5%

|

25%

|

12,5%

|

25%

|

|

Niveau de Garantie

|

|

|

|

|

|

|

|

100%

|

19002

|

21114

|

14252

|

15835

|

9501

|

10557

|

|

90%

|

6750

|

7500

|

5062

|

5625

|

3375

|

3750

|

|

80%

|

1649

|

1833

|

1237

|

1375

|

825

|

916

|

|

70%

|

4

|

4

|

3

|

3

|

2

|

2

|

|

60%

|

0

|

0

|

0

|

0

|

0

|

0

|

|

50%

|

0

|

0

|

0

|

0

|

0

|

0

|

|

40%

|

0

|

0

|

0

|

0

|

0

|

0

|

Les résultats obtenus dans les tableaux (7 ; 8

; 9 et 10) montrent que le prix payé par l'agriculteur dépend de

la marge de l'assurance et du niveau de subvention par l'État, ce qui

est évident.

Par exemple dans le département de Kaffrine,

avec un niveau de garantie de 80 % et selon une marge de 12,5% fixée par

l'assurance, la prime à payer par hectare serait de 7 400 FCFA sans

subvention, contre 5 550 FCFA et 3 700 FCFA pour des niveaux de subventions

respectifs de 25% et de 50% par l'État. En plus pour un même

niveau de garantie (80%) proposé par l'assurance et selon une marge de

25% pour l'assurance, la valeur de la prime à payer par hectare serait

de 8 200 FCFA sans subvention, contre 6 100 FCFA et 4 100 FCFA pour des niveaux

de subventions respectifs de 25 % et de 50% par l'Etat.

Au niveau du département de Kolda, avec un

niveau de garantie de 80% et selon une marge

de 12,5% fixé par

l'assurance, la prime à payer par hectare serait de 1 650 FCFA

sans

subvention, contre 1 200 FCFA et 825 FCFA pour des niveaux de

subventions respectifs de

25% et de 50% par l'État. En outre, pour un

même niveau de garantie (70%) proposé par l'assurance et selon une

marge de 25% pour l'assurance, la valeur de la prime à payer par hectare

serait de 1 800 FCFA sans subvention, contre 1 375 FCFA et 910 FCFA pour des

niveaux de subvention respectifs de 25 % et de 50% par

l'État..

Généralement pour les quatre

unités d'assurance, quelle que soit la marge proposée par

l'assurance, l'intervention de l'État par un apport de subvention

allégerait le coût de la prime d'assurance. Donc une subvention de

l'État inciterait les agriculteurs à souscrire au produit

assuranciel, également l'assureur devra veiller à la

rentabilité de son portefeuille d'assurance.

IV.6. Analyse des revenus et des indices

d'attractivité de l'assurance

IV.6.1. Revenus des agriculteurs sans

assurance

Tableau 11 : Synthèse des revenus

estimés(FCFA) sans assurance pour les quatre

catégories

d'agriculteurs

|

Département

|

NIORO

|

KAFFRINE

|

TAMBA

|

KOLDA

|

|

INDICATEURS

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

|

Catégories

|

|

|

|

|

|

|

|

|

|

I

|

168 928

|

-46 808

|

139 633

|

-37 454

|

172 853

|

47 665

|

224 985

|

111 583

|

|

II

|

139 759

|

-24 083

|

117 511

|

-16 979

|

142 740

|

47 665

|

182 332

|

96 208

|

|

III

|

76 256

|

-32 972

|

61 424

|

-28 236

|

78 243

|

14 860

|

104 638

|

47 222

|

|

IV

|

35 404

|

-30 133

|

26 504

|

-27 292

|

36 596

|

-1 434

|

52 433

|

17 983

|

|