IV.6.2.Revenus avec assurance

Tableau 12 : Synthèse des revenus estimés

(F CFA) avec assurance chez les quatre

catégories

d'agriculteurs

Hypothèse : 100% de couverture ; 12,5% de marge

pour l'assurance ; 50% de subvention

|

Département

|

NIORO

|

KAFFRINE

|

TAMBA

|

KOLDA

|

|

INDICATEURS

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

|

Catégories

|

|

|

|

|

|

|

|

|

|

I

|

174 954

|

64 874

|

147 757

|

36 233

|

177 469

|

98 420

|

232 375

|

166 316

|

|

II

|

145 785

|

87 599

|

125 635

|

56 708

|

147 355

|

98 420

|

189722

|

150 687

|

|

III

|

82 282

|

66 551

|

69 548

|

40 394

|

82 859

|

61 065

|

112 028

|

86 625

|

|

IV

|

41 429

|

28 164

|

34 628

|

13 695

|

41 211

|

28 340

|

59 822

|

42 087

|

Tableau 13 : Synthèse des revenus

estimés(FCFA) avec assurance chez les quatre

catégories

d'agriculteur

Hypothèse : 60% de couverture ; 12,5% de marge

pour l'assurance ; 50% de subvention

|

Département

|

NIORO

|

KAFFRINE

|

TAMBA

|

KOLDA

|

|

INDICATEURS

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev Mon

|

Rev Moy

|

Rev

Min

|

Rev Moy

|

Rev

Min

|

|

Catégories

|

|

|

|

|

|

|

|

|

|

I

|

169 870

|

-651

|

140 612

|

-14 624

|

172 853

|

47 665

|

224 985

|

111 583

|

|

II

|

140 701

|

22 074

|

118 490

|

5 851

|

142 740

|

47 665

|

182 332

|

96 208

|

|

III

|

77 198

|

13 185

|

62 403

|

-5 406

|

78 243

|

14 860

|

104 638

|

47 222

|

|

IV

|

36 346

|

9 806

|

27 483

|

-4 461

|

36 596

|

-1 434

|

52 433

|

17 983

|

Les tableaux 11, 12 et 13 font ressortir

l'intérêt de l'assurance par une comparaison de la situation

<< sans assurance » à la situation << avec assurance

» pour la culture de l'arachide dans les départements de Nioro,

Kaffrine, Tambacounda et Kolda. La comparaison s'est faite avec les

données de revenus obtenus chez les quatre catégories

d'agriculteurs par simulation dans les deux cas suivants :

· Cas 1 : Assurance avec une couverture de 100% ;

marge de 25% pour l'assurance et selon une subvention de 50% des primes

;

· Cas2 : Assurance avec une couverture de 60% ;

marge de 12,% pour l'assurance et une subvention de 50%.

Il ressort de l'analyse que, pour l'ensemble des

départements choisis dans l'étude, les revenus simulés

sont positifs chez les quatre catégories d'agriculteurs.

Néanmoins, il faudra noter que l'assurance peut entraîner une

protection de l'agriculteur face aux aléas naturels qui peuvent

compromettre la rentabilité de son activité. Par exemple à

Kaffrine pour la catégorie d'agriculteurs II, nous avons noté une

perte de 16 900 FCFA par hectare à la situation << sans assurance

» contre un gain de 56 000 FCFA/ha et 5 800 FCFA/ha respectivement dans

les Cas1 et Cas2.

La même situation est remarquée à

nouveau à Kaffrine, ainsi avec la catégorie d'agriculteur IV, la

situation << sans assurance » révèle un montant des

pertes estimées qui se situe à 27 000 FCFA/Ha, contrairement

à la situation << avec assurance »qui ramènerait la

perte à 4500 FCFA /ha dans le Cas2 et à un gain de 13 700 FCFA

/ha dans le Cas1.

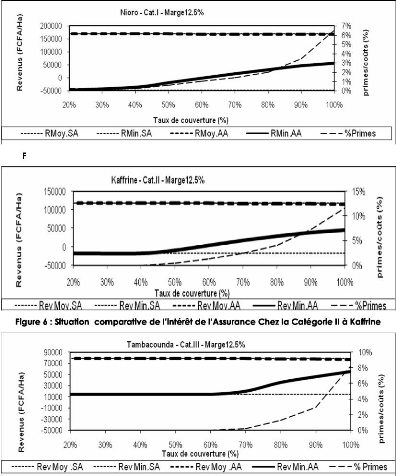

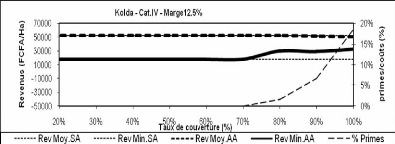

ig ure 5 : Situation comparative de l'in térêt de

l'Assu ra nce Chez la Catégorie I a N ioro

Les figures 5 ;6 ; 7 et 8 traduisent

l'intérêt de l'assurance avec les indices tels que : Revenus

moyens et Revenus minimums suivant les situations << sans assurances

» et << avec assurances » dans les quatre départements.

Par exemple, dans chaque département une catégorie d'agriculteur

a été choisie pour montrer l'impact de l'assurance.

En outre les rapports primes sur coûts de

production ont été calculés et représentés

sur les mêmes graphiques.

L'analyse des graphiques montre que:

· Dans les départements de Nioro et

Kaffrine, selon la marge de 12,5% pour l'assurance, les revenus moyens sans

assurance et << avec assurance » restent pratiquement constants et

se situeraient entre 150 000 FCFA et 200 000 FCFA par hectare, respectivement

pour les catégories I et II. En plus les revenus minimums selon la

situation avec assurance connaissent un décalage à partir du

niveau de couverture de 40% en progressant jusqu'à la valeur de 50 000

FCFA ; contrairement à la << situation assurance » où

nous avons des revenus minimums qui restent négatifs et constants

quelque soit le niveau de couverture.

· Dans ceux de Tambacounda et de Kolda, selon la

même marge 12,5% pour l'assurance, les revenus minimums suivant la

situation << avec assurance » connaissent des variations dans le

sens positif. Pour Tambacounda et Kolda, le décalage sur les revenus

minimums suivant les deux situations s'observent à partir de 70% de

niveau de couverture, pour atteindre la valeur de 30 000 FCFA par hectare

contre 10 000 FCFA par hectare. Ainsi, nous notons que les rapports entre

primes sur coûts de production ne dépassent jamais 1% suivant un

niveau de couverture de 70%.

IV.7. Synthèse : analyse de

l'intérêt de l'assurance

Les indicateurs d'attractivités ont

été obtenus en faisant le rapport entre les primes et couts de

productions.

IV.7.1. Hypothèse 1 : marge de 25% pour

l'assurance

Tableau 14 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Nioro selon

une marge

de 25% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III IV

|

Niveau de garantie

|

NIORO

|

100%

|

7%

|

9%

|

12%

|

18%

|

5%

|

7%

|

9%

|

13%

|

4%

|

5%

|

6%

|

9%

|

90%

|

4%

|

5%

|

6%

|

9%

|

3%

|

4%

|

5%

|

7%

|

2%

|

2%

|

3%

|

5%

|

80%

|

2%

|

3%

|

4%

|

6%

|

2%

|

2%

|

3%

|

4%

|

1%

|

1%

|

2%

|

3%

|

70%

|

2%

|

2%

|

3%

|

4%

|

1%

|

2%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

60%

|

1%

|

1%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

50%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

40%

|

0%

|

0%

|

0%

|

1%

|

0%

|

0%

|

0%

|

1%

|

0%

|

0%

|

0%

|

0%

|

|

Subvention Catégories

Niveau de garantie

|

0%

|

|

|

|

25%

|

|

|

50%

|

|

III

|

IV

|

|

II

|

III

|

IV

|

I

|

II III

|

IV

|

I

|

II

|

|

|

|

|

|

Kaffrine

|

|

|

|

|

9 6 8 1 16 5 6 8 2 3 4 5 8

8 4 5 6 9 3 3 4 7 2 2 3 4

7 2 3 4% 5% 2 2% 3% 4% 1 1 2 3%

6% % 2%

100% 10% 13% 17% 25% 8% 10% 13% 19% 5% 6% 8%

12%

Tableau 15 : Indicateurs d'attractivité chez les

quatre catégories d'agriculteurs à Kaffrine selon

une marge de

25% pour l'assurance

|

|

|

2%

|

3%

|

1%

|

1%

|

2%

|

2%

|

1%

|

1%

|

1%

|

2%

|

50%

|

0%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

0%

|

0%

|

0%

|

1%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Tableau 16 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Tambacounda,

selon une

marge de 25% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III

|

IV

|

I II III IV

|

Niveau de garantie

|

Tambacounda

|

100%

|

6%

|

7%

|

9%

|

14%

|

4%

|

5%

|

7%

|

10%

|

3%

|

3%

|

5%

|

7%

|

90%

|

2%

|

2%

|

3%

|

5%

|

1%

|

2%

|

2%

|

4%

|

1%

|

1%

|

2%

|

2%

|

80%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

2%

|

0%

|

1%

|

1%

|

1%

|

70%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

60%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

50%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Tableau 17 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Kolda, selon

une marge

de 25% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III

|

IV

|

Niveau de garantie

|

Kolda

|

100%

|

8%

|

10%

|

14%

|

21%

|

6%

|

8%

|

10%

|

16%

|

4%

|

5%

|

7%

|

10%

|

90%

|

3%

|

4%

|

5%

|

7%

|

2%

|

3%

|

4%

|

6%

|

1%

|

2%

|

2%

|

4%

|

80%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

70%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

60%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

50%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Les tableaux 14 ; 15 ; 16 et 18 obtenus par simulation

avec l'hypothèse de marge 25% montrent que :

· A Nioro, suivant un niveau de couverture

de 70% proposé par l'assurance, les ratios primes sur coûts de

production ne dépassent pas 4%, 3% et 2% respectivement pour une absence

de subvention, 25% de subvention et 50% de subvention pour les quatre

catégories d'agriculteur.

Ainsi les valeurs minimales de coûts

d'investissement pour les catégories d'agriculteurs I, II, III et IV

sont respectivement 179 000 FCFA, 130 000 FCFA, 104 500 et 72 500

FCFA.

· A Kaffrine, suivant le même niveau de

couverture, les ratios primes sur coûts d'investissement ne

dépassent pas 5% ; 4% et 3% respectivement pour une absence de

subvention, 25% de subvention et 50% de subvention. Egalement les valeurs

minimales pour des coûts d'investissement chez les agriculteurs de type

I, II, III et IV sont respectivement de 181 500 FCFA, 132 800 FCFA, 105 500

FCFA et 73 600 FCFA.

· A Tambacounda, suivant le niveau de couverture

de 70% proposé par l'assurance, les ratios primes sur coût

d'investissement sont insignifiants et ne dépassent jamais 1% quelque

soit le niveau de subvention (0%, 25% et 50%).

Cependant les valeurs minimales d'investissement pour

les catégories I, II, III et IV sont respectivement 200 000 FCFA, 152

000 FCFA, 118 000 FCFA et 81 000 FCFA.

· A Kolda, suivant un niveau de couverture de 70%

proposé par l'assurance les ratios primes sur coûts de production

sont insignifiants et ne dépassent jamais 1%.

Dans ce cas les valeurs minimales d'investissement pour

les types I ; II ; III et IV sont respectivement 215 000 FCFA, 166 500 FCFA,

127 935 FCFA et 87 100 FCFA.

En conclusion, dans les départements de

Tambacounda et Kolda les résultats obtenus en faisant le rapport prime

sur coût d'investissement n'excédent jamais 1% quelque soit le

niveau d'intervention de l'Etat et selon la marge de 25% dégagée

par l'assurance. Contrairement aux départements de Kaffrine et de Nioro

où nous avons un ratio prime sur coût d'investissement variant

entre 2% et 5%.

IV.7.2. Hypothèse 2 : Marge de 12,5% pour

l'assurance

Tableau 18 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Nioro, selon

une marge

de 12,5% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III IV

|

Niveau de garantie

|

NIORO

|

100%

|

7%

|

8%

|

11%

|

16%

|

5%

|

6%

|

8%

|

12%

|

3%

|

4%

|

5%

|

8%

|

90%

|

3%

|

4%

|

6%

|

9%

|

3%

|

3%

|

4%

|

6%

|

2%

|

2%

|

3%

|

4%

|

80%

|

2%

|

3%

|

3%

|

5%

|

2%

|

2%

|

3%

|

4%

|

1%

|

1%

|

2%

|

3%

|

70%

|

1%

|

2%

|

2%

|

3%

|

1%

|

1%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

60%

|

1%

|

1%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

50%

|

1%

|

1%

|

1%

|

2%

|

0%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

40%

|

0%

|

0%

|

0%

|

1%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Tableau 19 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Kaffrine,

selon une

marge de 12,5% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III IV

|

Niveau de

garantie

|

Kaffrine

|

100%

|

9%

|

12%

|

15%

|

22%

|

7%

|

9%

|

11%

|

17%

|

5%

|

6%

|

8%

|

11%

|

90%

|

6%

|

7%

|

10%

|

14%

|

4%

|

5%

|

7%

|

11%

|

3%

|

4%

|

5%

|

7%

|

80%

|

3%

|

4%

|

5%

|

8%

|

2%

|

3%

|

4%

|

6%

|

2%

|

2%

|

3%

|

4%

|

70%

|

2%

|

2%

|

3%

|

5%

|

1%

|

2%

|

2%

|

4%

|

1%

|

1%

|

2%

|

2%

|

60%

|

1%

|

1%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

50%

|

0%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

0%

|

0%

|

0%

|

1%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Tableau 20 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à

Tambacounda, selon une

marge de 12,5% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III IV

|

Niveau de garantie

|

Tambacounda

|

100%

|

5%

|

6%

|

8%

|

12%

|

4%

|

5%

|

6%

|

9%

|

2%

|

3%

|

4%

|

6%

|

90%

|

2%

|

2%

|

3%

|

4%

|

1%

|

2%

|

2%

|

3%

|

1%

|

1%

|

1%

|

2%

|

80%

|

1%

|

1%

|

1%

|

2%

|

1%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

70%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

60%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

50%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Tableau 21 : Indicateurs d'attractivité chez

les quatre catégories d'agriculteurs à Kolda, selon

une marge

de 12,5% pour l'assurance

Subvention

|

0%

|

25%

|

50%

|

Catégories

|

I II III IV

|

I II III IV

|

I II III IV

|

Niveau de garantie

|

Kolda

|

100%

|

8%

|

9%

|

12%

|

19%

|

6%

|

7%

|

9%

|

14%

|

4%

|

5%

|

6%

|

9%

|

90%

|

3%

|

3%

|

4%

|

7%

|

2%

|

2%

|

3%

|

5%

|

1%

|

2%

|

2%

|

3%

|

80%

|

1%

|

1%

|

1%

|

2%

|

0%

|

1%

|

1%

|

1%

|

0%

|

0%

|

1%

|

1%

|

70%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

60%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

50%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

40%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

0%

|

|

Les résultats des tableaux 18 ; 19 ; 20 et 21

sont obtenus par simulation avec l'hypothèse de marge de 12,5% pour

l'assurance.

Ainsi à 70% de niveau de couverture, les ratios

primes sur coûts d'investissement obtenus ne dépassent pas

:

· 5%, 4% et 2% à Kaffrine pour des niveaux

de subventions respectifs de 0%, 25% et 50% chez les quatre catégories

d'agriculteurs ;

· 3%,3% et 2% à Nioro pour les niveaux de

subventions respectifs 0%, 25% et 50% chez les quatre catégories

d'agriculteurs ;

· 1% à Tambacounda pour un niveau de

subvention variant de 0% à 50% pour toutes les quatre catégories

d'agriculteurs ;

· 1% à Kolda pour un niveau de couverture

variant entre 0% et 50% pour les quatre catégories

d'agriculteurs.

En somme, les agriculteurs peuvent souscrire à

l'assurance, car les indices d'attractivité ont ressorti d'une

manière générale que les primes d'assurances sont

insignifiantes devant les coûts d'investissement estimés par

hectare. Donc l'adhésion des agriculteurs à la couverture de

l'assurance dépend fortement du niveau de subvention proposé par

l'Etat.

Cependant, le prix à payer pour les

agriculteurs doit également intéresser l'assureur. Cette

dernière au delà de sa fonction de mutualisation du risque chez

des agriculteurs ayant un avantage comparatif, doit veiller également

à la viabilité de son portefeuille d'assurance.

|