Introduction

Maudite spéculation ! Telle est encore la

réflexion logique qu'inspirent les récents

événements sur les bourses mondiales de cet été.

Cette course effrénée au profit qui se révèle titre

un château de carte branlant, une tour de Babel de l'avidité que

la raison subite, tel le souffle divin, renverse. Bougres de financiers qui,

affolant l'émoi collectif, exacerbent le spectre de crises

économiques majeures, bouleversantes, conséquence peureuse de

leurs actes gourmands...

Plus académiquement, ce phénomène se

définit classiquement comme une opération financière qui

consiste à profiter des fluctuations des marchés en anticipant

l'évolution d'un prix pour réaliser une plus-value en

contrepartie d'un risque. Elle tend à vouloir profiter d'un mouvement de

prix subséquent au changement d'une ou plusieurs variables qui

l'affectent. Pour se faire, elle anticipe sur un phénomène

économique d'offre, de demande sur cet actif, ou d'une valorisation

perçue comme insuffisante ou trop élevée. Selon

l'historien et économiste Kindlerberger1, tout mouvement

spéculatif part d'une observation fondamentale qu'il nomme «

déplacement ».

Portant sur une variété d'actifs tant physiques

(immobilier, matières premières) que financiers (actions,

obligations, taux de change), son existence se fonde sur la possibilité

de tirer profit d'un mouvement de marché à venir en contrepartie

d'une prise de risque. Par exemple, nombreux furent les fonds

spéculatifs dits de couverture (« hedge funds ») à

parier fortement sur les variations du prix du pétrole en raison de son

offre limitée par rapport à une demande croissante voire a priori

illimitée de cet or noir. Elle pose donc la notion d'inefficience des

prix de marchés. Sont-ils justes ? Telle est la problématique

existentielle de la spéculation.

1 . ,1 ' / ( 5 V( 5 * ( 5 ACK.,A«Histoire

mondiale de la Spéculation', A XE1-LtA* 1-141n,A21:1:1

Plus précisément, le prix d'un actif financier

étant défini comme la valeur actualisée des flux

financiers futurs qu'il générera nette de la prime de risque, il

est fonction des informations le concernant. Celles-ci permettent en effet de

pouvoir déterminer l'exactitude de ces flux futurs. Si les

marchés financiers sont donc efficients comme l'a démontré

Fama (1970), chaque prix est le juste reflet de l'ensemble des informations

passées (hypothèse faible), publiques (hypothèse

semi-forte) et privées (hypothèse forte) le concernant. Il ne

peut y avoir d'écart entre son prix de marché et sa valeur

fondamentale. Tout écart éventuel ferait donc l'objet d'un

arbitrage, processus de vente de l'actif surévalué et d'achat de

l'actif sous-évalué qui ramènerait les prix à leur

valeur fondamentale.

L'arbitrage est donc le mécanisme qui assure la

validité de la loi du prix unique. Il est aussi défini comme

neutre en risque de par la nature systématique et évidemment

réalisable du profit généré de la sorte. Ainsi, il

ne peut y avoir de facto de gain supérieur au rendement de

marché à moins de prendre des risques spécifiques plus

élevés.

Cette définition contraste pleinement celle de la

spéculation. Pour que celle-ci soit rentable, il faut que le prix des

actifs financiers ne reflète pas l'ensemble des informations les

concernant. Sinon, elle ne peut fonctionner car l'espérance de gain

serait vaine. A moins, selon les teneurs de la pleine efficience des

marchés, de prendre un risque supplémentaire par rapport à

celui incarné par le marché dans son ensemble. Toutefois la

spéculation ne pourrait-elle pas relever de ce processus d'efficience

des marchés en ce sens qu'elle contribue à révéler

les informations disponibles quant à l'actif sur lequel elle jette son

dévolu ? Ne serait-elle pas en réalité une forme

d'arbitrage à risque non neutre ?

Evaluer la rentabilité de la spéculation pose le

problème du périmètre et revient donc à

l'évaluer sur deux dimensions possibles : l'une microéconomique

se concentrant sur la capacité d'un agent à générer

un gain : cette problématique se limite à analyser la

manière de tirer profit d'une inefficience éventuelle des

marchés ; l'autre, plus macroéconomique jaugeant l'effet de la

spéculation sur le bon fonctionnement des marchés financiers en

particulier et de l'économie en général. Nous nous

plaçons plutôt dans la deuxième configuration : nous nous

interrogeons à la justesse des prix de marché, de la

qualité comme de l'accessibilité des informations qui les

influencent, à la pertinence du mode de formation des anticipations

ainsi qu'à la réalité de la prise de risque. Peut-elle

être une « fonction support » de l'efficience et jusqu'à

quelle mesure eu égard aux débordements spéculatifs dont

l'histoire économique regorge ?

Par conséquent, dans une première partie,

après une analyse de la manière dont l'information est

révélée sur les marchés d'un point de vue

fondamental (Paradoxe Grossman Stiglitz) et microstructurel (Lyons, University

of California, Berkeley), nous définissons la fonction objectif du

spéculateur dans le cadre d'une analyse plus empirique des

résultats de la spéculation. Ensuite, à l'aide des

modèles de la finance comportementale (Shleifer, Harvard University) et

cognitive (Orléan, CEPREMAP, EHESS), nous allons tenter

d'élucider le mode de formation des anticipations sur les

marchés, les stratégies d'investissement subséquents et le

risque de bulle.

Dans le cadre présent, nous nous concentrons uniquement

sur le marché des changes pour cinq raisons. Celui-ci est le

marché :

- le plus liquide au Monde (volume quotidien de US$ 1.900

milliards),

- le plus complet en termes de transactions possibles : achat de

devises au

comptant (échange immédiat), à terme via

des contrats dérivés listés sur des

marchés centralisés (futures, options) comme de

gré à gré (forward,

swaps...)

- a priori un marché efficient eu égard à

la non corrélation des variations quotidiennes des principales paires de

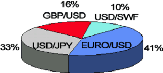

change. Celles-ci sont au nombre de 4 comme l'indique le tableau ci-dessous

provenant des études statistiques de la Banque des Règlements

Internationaux :

En décalant leurs rendements quotidiens,

l'autocorrélation des rendements obtenus sur l'Euro/Dollar est de -3%.

En comparant, par exemple, l'Euro avec les devises britanniques et japonaises,

les autocorrélations suivantes sont obtenues :

Il est toutefois aussi intéressant de noter certaine

corrélation, somme toute relative, entre les paires Euro/Dollar et

l'Euro/Livre sterling (GBP) tout comme avec l'Euro/Yen (JPY) comme l'indique la

table ci-dessous :

- le moins évident à évaluer :

contrairement aux modèles d'évaluation d'actions ou d'obligation,

il existe plusieurs modèles d'évaluation du taux de change,

d'équilibre général ou non, linéaire ou non sans

pour autant qu'il y ait un modèle qui permette de prévoir

efficacement la valeur des taux de changes à court et moyen termes. Tout

complet et liquide qu'il soit, le marché des changes semble ouvert au

bruit. L'abondance de littérature académique s'intéressant

au puzzle du taux de change ne fait que le confirmer.

- Nombreuses furent les crises de change imputables à la

spéculation, comme, par exemple, la crise du Franc français en

1993.

Notre analyse se concentrera préalablement sur la

réalité d'une spéculation rentable sur les marchés

des changes pour ensuite étudier dans une deuxième partie la

notion de révélation des informations incitant dès lors

à spéculer pour enfin analyser la qualité des

anticipations des agents. Cette analyse aura aussi recours à deux

exemples plus microéconomiques, les fonds spéculatifs de Sanford

Grossman et de George Soros. En annexe seront aussi fournis les

résultats des paris sur devise d'un bureau québécois

d'analyse économique, BCA Research.

4 REALITE ET IDENTITE DE LA SPECULATION SUR LE MARCHE DES

CHANGES

Comme indiqué en introduction, la rentabilité de

la spéculation induit clairement la notion d'efficience de

marché. Pour ce faire, avant d'aller plus loin, il semble pertinent de

préalablement mesurer si cette dernière est effectivement

rentable à partir des chiffres publiés notamment par divers fonds

spéculatifs. Pour se faire, nous tentons préalablement

d'identifier les différents groupes de spéculateur, leur fonction

objectif et les processus d'investissement qu'ils déclinent pour

atteindre leurs objectifs. Ainsi, le constat de leurs résultats mieux

appréhendés permettra de corroborer ou infirmer a priori la

notion de marchés et de prix efficients.

4.1 Définition de l'objectif de

spéculation

Mesurer la rentabilité de la spéculation sur le

marché des changes n'est pas chose aisée. Les acteurs sont

multiples et variés. C'est pourquoi nous cherchons préalablement

à identifier les différents groupes spéculant sur les

marchés des changes. De plus, tous ne publient pas leurs données

de performance et de risque. Seules quelques bases de données et

études publiées par le FMI ou la BRI rendent l'information plus

accessible.

4.1.1 Qui sont les spéculateurs sur le

marché des changes

Identifier le flux spéculatif sur le marché des

changes est aussi difficile : qui spécule vraiment ? Un fonds mutuel

européen libellé en Euro pour une clientèle

européenne, investi en actions américaines qui décide

ponctuellement de ne pas couvrir sa position Euro/Dollar car il a une opinion

positive sur la devise américaine ? Un trésorier d'une entreprise

industrielle qui ne rapatrie pas ses devises étrangères ni

même ne les couvre pour la même raison ?

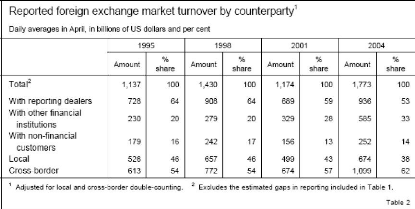

Néanmoins le tableau ci-dessous publié par la BRI

permet de dégager les principaux intervenants : les autres institutions

financières et les banques (reported dealers).

Parmi tous les différents intervenants, seuls deux

grands groupes sont plus aisément identifiables d'après le

tableau de la BRI : les autres institutions financières et les banques

(« reported dealers »).

|