Le développement des services dans le secteur informatique, une opportunité pour les industriels( Télécharger le fichier original )par Amine El Hachemi Ecole de Management de Grenoble - Mastère Spécialisé Marketing des Services 2010 |

Première Partie :L'évolution du secteur de l'informatique

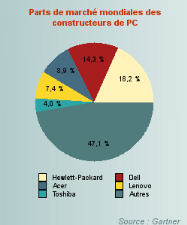

I) La genèse des grands constructeurs du Marché de la micro-informatique Le secteur d'activité des « Nouvelles » Technologies de l'Information et de la Communication est apparu dans les années 1950 mais trouve ses fondations au tout début du XXème siècle avec la création d'entreprises tournées vers l'innovation technologique qui ont rapidement su trouver leur place sur ce nouveau marché qui, dès les années 70, a vu de nombreux nouveaux arrivants... Il était lié à l'époque à trois grandes sciences formelles : l'informatique « concentration du mot information et automatique », l'électronique ainsi que les télécommunications, « science des réseaux ». Il regroupait tout simplement toutes les activités liées à la production de matériel (hardware), logiciels (software) et services permettant le traitement de l'information, sa transmission, son stockage ainsi que sa restitution automatique. Les éditeurs de logiciels sont apparus un peu plus tard, dans les années 80 ; au départ, les constructeurs fournissaient les micro-ordinateurs dotés d'un système d'exploitation et les clients développaient eux-mêmes leurs logiciels appliqués. Les services, quant à eux, se limitaient à l'assistance technique, à l'entretien et au final à la formation. L'un des géants de ce marché est bien IBM. Créée en 1911, elle a longtemps été centrée sur la production et la commercialisation de matériel informatique. IBM a eu en effet un rôle important dans le développement du secteur informatique. Aujourd'hui, le constructeur s'est stratégiquement orienté vers les services, pour laisser la construction de matériel en activité de second rang. Nous étudierons plus tard cette transition. A) Le XXème siècle ou la naissance des géants informatiques occidentaux : Nous ne pouvons pas développer notre sujet sans nous attarder un moment sur la genèse des grands acteurs de ce marché. Cela nous permettra de mieux comprendre le contexte actuel et la complexité de ce marché. Comme cité précédemment, IBM est le premier mastodonte de ce secteur et ce dès le début du XXème siècle. Nous allons donc nous attarder dans un premier temps sur son histoire, avant de voir comment les autres géants comme HP, Bull, Compaq, Apple ou encore Dell sont apparus sur le marché. IBM est né en 1911 de la fusion de trois entreprises technologiques du XIXème siècle sous le nom de CTR (Computing- Tabulating Recording company). La société devient très rapidement leader dans l'innovation et ses ambitions de multinationale se traduisent dès 1924 par le changement de la raison sociale en International Business Machines, le nom que nous connaissons tous aujourd'hui. Notons qu'IBM était à l'époque précurseur en matière de bonne gouvernance d'entreprise et se positionnait déjà comme une entreprise moderne, notamment à travers sa politique de ressources humaines qui met en avant l'emploi des femmes et des personnes handicapées. C'est en 1952 que l'entreprise se positionne clairement en tant que développeur de systèmes informatiques et que les processus sont formalisés. Dès le début des années soixante, IBM est incontestablement le leader mondial en terme d'innovation technologique. Dès 1981, IBM commercialise son premier ordinateur personnel. La division micro-informatique d'IBM continue de développer ses gammes de ThinkPad jusqu'en 1999 où elle annonce son retrait du marché grand public. En 2005, fait important, Le Novo, anciennement connu sous le nom de Legend, un des leaders informatiques sur le marché asiatique, rachète la division micro-informatique d'IBM. HP, entreprise américaine également, a été créée au début de la deuxième guerre mondiale, c'était le 1er Janvier 1939. Ses fondateurs, Bill Hewlett et Dave Packard, deux anciens étudiants de l'université de Stanford, ont tout d'abord été connus en tant que créateurs d'oscillateurs audio. Ils se mettent ainsi à rencontrer un franc succès par la vente de ces oscillateurs auprès des studios Walt Disney. La plus importante des premières ventes -considérée comme l'élément déclencheur de la réussite actuelle de l'entreprise -a d'ailleurs eu lieu à l'occasion du lancement du dessin animé Fantasia. En 2002, un tournant important s'amorce dans la vie de l'entreprise car HP fusionne avec l'entreprise Compaq, les deux marques dépendant du groupe HP mais étant toujours distribuées sous leur propre identité. Aujourd'hui, l'entreprise Hewlett Packard réalise près de 100 milliards de dollars de chiffre d'affaire et investit près de 4 milliards dans la recherche et le développement, ce qui lui permet de maintenir sa position stratégique concurrentielle sur le marché des entreprises de haute technologie. BULL, a connu son succès au départ grâce au dépôt d'un brevet pour une machine trieuse-enregistreuse-additionneuse combinée à cartes perforées. Le brevet a été déposé dans 16 pays différents par l'ingénieur Norvégien Fredrik Rosing Bull. Suite au succès de cette machine qui concurrence directement IBM (seul présent sur ce marché à l'époque) OKA s'est chargé de la production et de la commercialisation de la machine. C'est en 1931 que l'entreprise BULL est créée en France, six ans après la mort de Fredrik Rosing Bull. Ayant été pendant la 2ème guerre mondiale fournisseur de matériel mécanographique, la firme crée le premier ordinateur multi-tâche en 1958. Après un passage sous la coupe de General Electric puis une nationalisation en 1982, Bull décide de se lancer sur le marché des micro-ordinateurs en rachetant l'entreprise américaine Zenith Data Systems en 1989. Ce fut une erreur stratégique car cette opération ne fut pas bien accueillie sur le marché américain à cause des lois américaines sur les marchés publics. Dès 1992, Bull recentre son activité en développant des serveurs moyenne gamme et haut de gamme, des services aux professionnels ainsi que des services de développement et d'intégration de logiciels. Les constructeurs que nous avons étudiés jusqu'à présent ont bâti leur notoriété grâce à l'innovation bien entendu, mais sans pour autant avoir développé un produit informatique proprement dit dès le début de leur activité. Ceux que nous verrons maintenant sont nés à partir des années 1970 et se sont directement positionnés sur ce marché. Apple Computer fut créé en 1976 par Steve Jobs. La commercialisation des tout premiers Apple s'est faite à travers Byte Shop selon un modèle de vente indirecte, d'usage à cette époque. L'entreprise a voulu s'implanter sur le marché informatique en démocratisant le matériel (l'Apple I était vendu à l'époque à 666 dollars). Avec l'apparition de son Macintosh en 1984, Apple tente de briser le leadership d'IBM. L'entreprise a réussi en tout cas à avoir un positionnement particulier sur le marché en développant ses propres systèmes d'exploitation. Apple a su développer également une identité de marque très forte et une communauté de consommateurs fidèles. En 1993, ironie de l'histoire, IBM et Sun sont sollicités pour racheter Apple après de sérieuses difficultés financières, mais sans succès. DELL a été créée par Michael Dell en 1984 au Texas. Sous la dénomination commerciale de PC's Limited, l'étudiant assemble son premier micro-ordinateur. Douze ans plus tard, le constructeur est le septième sur le marché mondial; c'est à cette époque là, soit en 1996, que Dell décide de se positionner sur le marché des serveurs, avec de meilleures marges et moins de concurrence. Par rapport à ses concurrents directs cités précédemment, cela reste une entreprise très jeune qui est très vite devenue incontournable sur le marché grâce notamment à son modèle direct et son succès que nous développerons plus tard. Avant le passage au nouveau millénaire, Dell se positionne comme leader sur le marché informatique, après seulement 15 ans d'existence. Compaq Computer Corporation a été créée en 1982 au Texas. En à peine cinq ans, la firme produit un million d'unités. Devant ce succès, Compaq se lance sur le marché des serveurs en 1989. Durant les années 1990, Compaq a un franc succès auprès des entreprises et des particuliers grâce à un effort considérable en matière de recherche-développement et d'innovation. Leader sur le marché européen, ce fut également la décennie des acquisitions pour Compaq avec notamment les rachats de Thomas Conrad et Nethworth en 1995, Digital Equipement corporation en 1998 ou encore Shopping.com en 1999. Ce dernier rachat a clairement pour but de proposer un modèle de vente direct par Internet. En 2002 enfin, Compaq est racheté par HP. Dès le début des années 1990, nous assistons à un fort mouvement de concentration. Ces fusions acquisitions ne se limitent pas à l'intérieur des pays, mais sont bel et bien internationales. L'exemple qui l'illustre le mieux est le rachat de la division micro-informatique d'IBM, le mastodonte Américain, par Lenovo, le leader Chinois. B) La naissance des constructeurs asiatiques et leur but de se positionner sur les marchés occidentaux Les premières entreprises technologiques asiatiques sont nées au Japon au début du XXème siècle, en même temps que leurs concurrents occidentaux. Leurs histoires sont bien distinctes au départ, mais nous verrons qu'elles se lient au fur et à mesure puisque les géants asiatiques veulent s'internationaliser et prendre leurs marques en Occident. Cette tendance est réciproque, il faut le préciser, car les marchés asiatiques représentent des débouchés que les géants occidentaux ne peuvent pas délaisser. Ces géants japonais seront ensuite rejoints par de nouvelles entreprises taiwanaises innovantes dès le début des années 1970. Fujitsu a été créée en 1935 au Japon. La société a alors le nom de Fuji Tsuchinki Manufacturing Corporation. Spécialisée au départ dans les télécommunications, la société japonaise a eu un rôle déterminant dans la restauration des systèmes de télécommunications détruits pendant la deuxième guerre. Ce n'est qu'en 1954 que le premier ordinateur Japonais est créé par Fujitsu (facom 100). En 1967, la société prend officiellement le nom de Fujitsu Limited. Cinq ans plus tard, la firme nippone réalise son premier investissement en Occident en achetant des parts de la société américaine Amdahl Corporation. En 1980, Fujitsu est leader incontesté sur le marché informatique Japonais, mais ne compte pas en rester là. Elle continue son internationalisation en prenant 80% de parts d'ICL (International Computer Limited), une entreprise anglaise en 1990. Notons qu'en 1998, Amadhl et ICL sont entièrement détenus par Fujitsu et deviennent ainsi des filiales à part entière. Point culminant de cette internationalisation ; Fujitsu et Siemens créent une alliance du nom de Fujitsu Siemens en 1999 pour produire des ordinateurs personnels, des ordinateurs portables ainsi que des serveurs. Toshiba est née d'une fusion en 1939. La première entité était le premier fabricant de matériel télégraphique au Japon, et la seconde était le premier producteur de lampes à incandescence. La nouvelle entité s'appelle Tokyo Shibaura Denki et ne sera appelée officiellement Toshiba qu'en 1984. L'entreprise rachète plusieurs firmes de l'industrie lourde et du secteur primaire et crée entre 1960 et 1999 de multiples entités industrielles telles que Toshiba équipements électriques et Toshiba Chemins de fer en 1974 ou encore Toshiba transports en 1999. L'entreprise a toujours su innover ; elle est d'ailleurs à l'origine de l'ordinateur portable en 1986 entre autres. Sony est une entreprise japonaise créée en 1946. Au départ, 20 personnes réparaient des équipements électriques et essayaient de produire leur propre matériel. C'est en 1954 que Tokyo Telecommunications Engeneering Corporation (nom donné à la société à cette époque), a connu le succès grâce à l'utilisation des transistors dans la fabrication des radios, véritable innovation technologique pour l'époque. L'entreprise a ensuite inventé plusieurs produits audiovisuels tels que la télévision couleur en 1968, la cassette vidéo couleur en 1971, ou encore le Walkman en 1979. Si nous nous intéressons à cette société, c'est parce que c'est une référence en matière d'innovation technologique. Elle a également montré une claire volonté à s'internationaliser, la preuve en est le changement de nom vers Sony qui a été motivé par des raisons purement commerciales sur le marché anglo-saxon. Nous nous intéressons également à ce géant car il s'est positionné sur le marché qui nous étudons, en créant la marque Vaio, spécialisée en ordinateurs portables, tout-en-un, et logiciels multimédias. Comme pour leurs homologues occidentaux, les constructeurs informatiques nés à partir des années 1970 se positionnent directement sur le marché. Acer est fondée en 1976. C'est une entreprise Taiwanaise qui développe en propre la plupart des pièces qu'elle incorpore dans ses produits (ordinateurs, serveurs, écrans...). Grâce à de très nombreuses participations dans d'autres groupes industriels asiatiques et occidentaux, la société est propulsée au rang de troisième constructeur mondial en 2007, après HP et Dell, en adoptant une stratégie multimarque pour séduire toutes les cibles. Avec les rachats des sociétés Gateway, Packard Bell et E-machines, Acer commence à inquiéter sérieusement les leaders historiques en évinçant Dell de la place de challenger sur le marché informatique mondial et en contrôlant des entreprises américaines. Asus est également une entreprise Taiwanaise. Son histoire est étroitement liée à Acer puisque ce sont quatre ingénieurs d'Acer qui l'ont créée en 1989. L'entreprise a très vite eu du succès et propose aujourd'hui une offre informatique diversifiée et complète. Du côté des grands constructeurs Chinois, nous retrouvons Legend, qui a racheté la division micro-informatique d'IBM et qui est connu aujourd'hui sous le nom de Lenovo ; nous l'avons exposé précédemment. Créée en 1984 et financée par l'académie des sciences chinoise, Legend commercialise son premier pc en 1990 en Chine. En 1994 déjà, Legend entre dans la bourse de Hong Kong, annonce son premier serveur en 1995, pour devenir en 1996 leader sur le marché chinois en terme de parts de marché. C'est en 2003 que Legend devient Lenovo en vue de racheter la division micro informatique d'IBM en 2005. Nous avons maintenant une idée plus précise sur la naissance du marché informatique, et l'avons vu à travers ses acteurs principaux. Nous pouvons désormais étudier plus en détail ce marché. Cette étude a pour but de mieux connaître ses principaux acteurs afin de déterminer par la suite leur réaction face à la montée des services. II) Etude du marché de l'informatique dans son ensemble Aujourd'hui, une grande partie du marché du Hardware (machines) est partagée entre les constructeurs Américains et les constructeurs asiatiques. Le top 6 en 2009 donne d'ailleurs une image significative de cette réalité. HP (USA) est le leader mondial, suivi par Acer (Taiwan) puis de Dell (USA) ; nous retrouvons juste après le Novo (Chine) puis Asus (Taiwan) et Toshiba (Japon). Sans oublier le fait que les progressions en volume sont bien plus importantes du côté des constructeurs asiatiques (54% pour Asus à titre d'exemple entre 2008 et 2009). A) Les chiffres clés du marché de l'informatique L'offre informatique est composée de trois grandes parties : l'offre matérielle (Hardware), l'offre logicielle (Software) et l'offre de services. Le matériel informatique est aujourd'hui utilisé par les ménages, par les entreprises quelle que soit leur taille, par les administrations publiques, et, ne l'oublions pas, par plusieurs industries telle que l'industrie automobile ou aéronautique et ses systèmes embarqués. Nous pouvons quantifier le matériel vendu et utilisé dans le monde, selon les régions, mais cela est plus difficile en ce qui concerne l'offre de service, qui devient aujourd'hui indissociable de l'offre matérielle. L'offre logicielle est quantifiable, mais ce qui l'est moins est bien le piratage dont elle est victime. Des offres gratuites viennent également changer la donne et pénètrent le marché en masse ; nous parlons ici de l' « Open Source ». En ce qui concerne l'offre matérielle, elle est essentiellement composée, comme cité précédemment, d'ordinateurs de bureau, d'ordinateurs portables, de serveurs, d'unités de sauvegarde ainsi que de divers périphériques. Pour se faire une meilleure idée de ce marché, voici quelques données qui nous permettent de positionner les acteurs de ce marché et les secteurs qui consomment le plus de matériel informatique. Nous voyons clairement que HP, Acer, Dell et Lenovo se partagent une grande partie du marché (près de 50%). Mais nous sommes loin du modèle d'un marché de monopole ou même d'oligopole car 47% du marché est partagé par une multitude de constructeurs. Cela nous confirme que c'est un marché très compétitif.

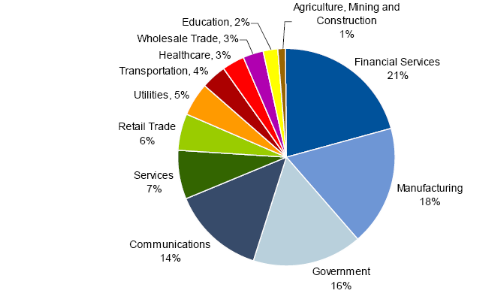

Ci-dessous, les secteurs qui consomment le plus de matériel informatique ; Notons que le secteur public, le secteur industriel, celui des services financiers, ainsi que le secteur des télécommunications sont les plus gros clients des constructeurs en consommant 70% du marché global (marché informatique au sens large). Ce marché représente 2677 milliards de dollars en 2008 dans le monde.

Source : Gartner 2009 B) L'analyse concurrentielle Pour avoir une vue d'ensemble sur le marché, nous allons nous baser sur le modèle des cinq forces concurrentielles de Michael Porter. Cela nous permettra d'avoir une approche globale du marché et de déterminer à quel point la concurrence est intense. Tout d'abord, définissons les forces concurrentielles présentes sur le marché. Les concurrents présents dans le secteur : dans le cadre de notre étude, les concurrents du secteur seront les grandes entreprises citées précédemment (IBM, Asus...) qu'elles soient occidentales ou asiatiques. Ces entreprises, nous l'avons bien compris se concentrent sur un seul domaine d'activité stratégique. Notons qu'un domaine d'activité stratégique (DAS) est un ensemble homogène de produits ou de services visant à satisfaire une demande spécifique au sein d'un marché spécifique. Ici, nous nous baserons sur le sens large du terme : les concurrents du secteur sont tous les producteurs de matériel informatique hardware (ordinateurs de bureau, pcs portables, serveurs, sauvegarde...) visant à satisfaire le besoin d'échange et de traitement de l'information à travers le monde. Les fournisseurs du secteur : ils permettent aux concurrents de produire ou d'assembler leurs marchandises. Notons qu'un même fournisseur peut collaborer avec différents concurrents. C'est clairement le cas en ce qui concerne le marché de l'informatique. Dans notre étude, les fournisseurs seront toutes les entreprises produisant des composants essentiels à la production de matériel micro-informatique, à savoir les processeurs, la mémoire vive, les cartes mères, les écrans, les cartes graphiques... et ceci n'est pas exhaustif bien entendu. Nous intégrerons également les fournisseurs de périphériques, c'est-à-dire les composants qui ne sont pas indispensables au fonctionnement d'une unité, comme par exemple les stations d'accueils, sacoches, souris en ce qui concerne les pcs portables... Ils donnent néanmoins aux constructeurs la possibilité de proposer une offre complète. Par extension, nous intégrerons également dans cette partie les fournisseurs de « software ». Par opposition au Hardware, le Software est composé de toute l'offre logicielle qui permet le bon fonctionnement d'applications qu'elles soient globales ou spécifiques. Dans le Software, nous pouvons trouver les systèmes d'exploitations (indispensables au fonctionnement d'une machine), les antivirus (sécurité sur Internet), les logiciels permettant le traitement et la mise en forme de l'information, les logiciels de sauvegarde, ainsi que tous les progiciels métiers (comptabilité, graphisme, architecture...). Les nouveaux entrants sur le marché : Les nouveaux entrants sur le marché sont toutes les entreprises susceptibles de vouloir se positionner sur un marché existant, et capables de passer les barrières à l'entrée : sont-elles capables d'économies d'échelles ? Ont-elles une assise financière assez solide pour concurrencer les forces en présence ? Quelle sera la réaction des concurrents du marché ? Comment la demande accueillera t-elle cette nouvelle offre ? Ce sont les questions auxquelles nous devons répondre dans le cadre de l'analyse concurrentielle. Les produits de substitution : Dans chaque marché qui répond à une demande spécifique, nous trouvons en parallèle des produits de substitution répondant à un même besoin. Dans notre cas, les produits de substitution existent bel et bien. Dans un contexte de convergence technologique, l'I-phone ou le Blackberry par exemple répondent parfaitement au besoin d'échange et de traitement du contenu numérique ; leurs fonctions premières sont pourtant bien différentes de celles du matériel informatique... Les clients : Leur pouvoir est évident sur un marché : si des distributeurs décident de ne plus commercialiser une marque, au profit d'un concurrent, cela change bien évidemment la donne sur le marché. Leur pouvoir de négociation est fonction de leur taille et de l'importance stratégique qu'ils représentent pour le constructeur. Dans notre cas, les clients sont principalement les grandes enseignes de distribution pour le grand public (Darty, Carrefour...), les revendeurs informatiques pour les professionnels, les SSII qui ont besoin de matériel informatique pour fournir à leurs clients une solution globale, les intégrateurs. Les constructeurs informatiques utilisent également un mode de vente direct, dont Dell est le précurseur ; les clients finaux sont donc également à prendre en compte. Ces clients finaux sont généralement segmentés en quatre grands groupes : les particuliers, les PME, les grandes entreprises (effectif supérieur à 500), et les entités publiques (administrations, hôpitaux, universités, collectivités territoriales). Après avoir défini les cinq forces présentes sur le marché, nous pouvons désormais schématiser l'ensemble pour nous rendre compte de l'intensité concurrentielle des forces en présence et leurs pouvoirs de négociation. Nouveaux Entrants Difficulté à réaliser des économies d'échelles -Nécessité d'une assise financière solide pour le développement et la commercialisation des produits -Nécessité de maîtriser les processus de fabrication

Intensité de la concurrence interne ++ -Guerre des coûts pour dégager de la marge -Recherche et développent continue -Clientèle volatile en recherche de nouveautés -Fournisseurs et clients communs -Diversification des offres de substitution -Menace des produits Apple qui suivent cette tendance (Iphone, Ipad) - Cibles très différentes dans leurs comportements d'achat Concurrencent les produits existants +

Cette vision d'ensemble nous permet de comprendre que les constructeurs dépendent de plusieurs autres composantes du marché. C'est cette interdépendance et en même temps cette abondance de l'offre qui créent une tension et rendent ce marché si compétitif. Nous allons à présent déterminer quel est le positionnement de chaque marque sur le marché. Nous nous pencherons exclusivement sur l'offre matérielle car l'offre de service sera détaillée ultérieurement. III) Le positionnement des marques sur le marché Il est important de situer les marques sur le marché. Cela nous permettra par la suite de mieux comprendre leurs comportements individuels face à la tertiarisation du marché, que nous développerons par la suite. Nous déterminerons tout d'abord les largeurs des gammes de chaque grande marque du secteur, puis leurs cibles ainsi que les comportements d'achats spécifiques. A) La largeur de l'offre des constructeurs Pour cette partie, nous proposerons le tableau synthétique ci-dessous. Le but étant de déterminer quels sont les constructeurs qui sont positionnés sur tous les composants d'une offre informatique, en opposition à ceux qui sont spécialisés sur certains types de matériel. Le tableau reflète la situation actuelle du marché, il prend en compte les fusions et acquisitions ; l'offre Compaq est intégrée dans l'offre HP par exemple, idem pour Packard Bell et Acer. IBM et Lenovo sont par contre présentés séparément car malgré le fait que Lenovo (anciennement Legend) ait racheté la division micro informatique d'IBM, cette dernière est toujours positionnée sur le marché de l'informatique. Notons également que nous intégrons Apple dans cette étude, même si l'entreprise a un positionnement particulier sur le marché et qu'elle est généralement traitée à part ; nous partons du principe que l'offre proposée par Apple est bel et bien une offre informatique même si la distinction entre Mac et Pc est toujours d'actualité. Rappelons que nous laissons de côté l'offre de services qu'elle soit pour les professionnels ou pour les particuliers ; nous aurons le loisir de développer cet aspect du marché en deuxième partie, ainsi qu'à travers l'étude de cas DELL. La largeur des gammes des constructeurs

Les offres matérielles Hardware sont, bien que différentes, tout à fait comparables entre les différents constructeurs. Concernant les offres de logiciels (Software), il y a des distinctions à faire. Certains constructeurs tels que HP, Dell, ou encore Acer, proposent du matériel avec un système d'exploitation (windows) ainsi qu'un complément optionnel diversifié (Microsoft, symantec, photoshop...) pour les particuliers comme pour les entreprises. D'autres constructeurs développent eux-mêmes certaines solutions logicielles tels que Sun ou Apple. Une troisième catégorie enfin, est considérée comme intégrateurs d'infrastructures IT complexes, en utilisant des logiciels professionnels tel que Oracle par exemple ; les mieux positionnés sur ce marché sont IBM, Bull et Sun, bien que loin d'être les seuls. Généralement, ces intégrations sont accompagnées d'une riche offre de services, en vue d'offrir une solution globale. La première catégorie citée auparavant (HP, Dell...) se positionne également sur cette activité, mais cela ne constitue pas leur coeur de métier, du moins pas encore. B) Les cibles des constructeurs Nous allons nous baser maintenant sur 4 grandes cibles du marché, à savoir, les PME, les Grandes entreprises, les entreprises et administrations publiques et enfin les particuliers. Cette segmentation nous permet de mieux cerner à qui s'adressent les constructeurs. Ces quatre grands groupes ont des comportements et des processus d'achats bien distincts. Un particulier n'attend pas la même chose d'un pc qu'une grande entreprise par exemple et pour cibler ces deux types de clientèle, il faudra créer des gammes différentes ou du moins présenter les offres différemment, jouer sur des leviers d'achat différents. Notons également que les entreprises publiques ont un processus d'achat différent et c'est pourquoi elles constituent une cible à part. Bien entendu, toutes les entreprises du secteur ne se réfèrent pas à cette segmentation pour leurs stratégies Marketing, mais nous devons nous baser sur un seul modèle pour rendre la comparaison possible. Nous allons tout d'abord déterminer les cibles des entreprises citées précédemment puis tenter de déterminer les comportements d'achats de chaque cible à travers le modèle SONCAS (Sécurité /Orgueil/Nouveauté/Confort /Argent/ Sympathie). Les cibles des constructeurs

Pour chaque cible nous allons tenter de déterminer maintenant quels sont les différents leviers sur lesquels les marques doivent jouer. Bien entendu, chaque vente est unique, mais nous retrouvons néanmoins des comportements d'achat communs à chaque grand segment. Nous allons utiliser le modèle SONCAS, cité précédemment. Ce modèle repose sur 5 leviers d'achats : Les leviers d'achats pour chaque cible

La stratégie Marketing des constructeurs est orientée en fonction de leurs cibles et des leviers d'achats les plus importants ; Bull ou encore IBM auront une approche du marché complètement différente de Sony ou Apple. Notre but maintenant est de comprendre comment toutes ces entreprises se sont adaptées au développement des services et jusqu'à quelle mesure ce développement a constitué une réelle opportunité ou une menace sérieuse pour elles. |

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||