Deuxième partie :

Les services, une opportunité exploitée

par les différents acteurs du Marché

I) Du modèle traditionnel industriel vers un

modèle orienté vers les services

Jusqu'à la Deuxième guerre mondiale, les

échanges internationaux sont restés concentrés dans le

secteur des industries extractives et dans celui des marchandises. Les

échanges de services ont pris peu à peu une part croissante dans

le total des échanges internationaux. Notons que ces échanges de

services sont en majorité liés aux exportations et aux

importations de marchandises. La tertiarisation des économies est donc

liée au phénomène de mondialisation. Aujourd'hui, tous les

pays développés ont une économie tertiaire,

c'est-à-dire que la part du secteur tertiaire, lié aux services,

est bien supérieure à 50%. En France par exemple, plus de 75% de

la population active est employée par le secteur tertiaire. Mais les

services sont également un moteur de développement pour les pays

en voie de développement, notamment à travers le tourisme ou

encore les services aux entreprises.

Dans le cadre de notre travail, nous allons surtout nous

intéresser à la tertiarisation au sein du secteur industriel, et

plus spécifiquement du secteur informatique. Au départ

basés sur un modèle industriel traditionnel, les grands

constructeurs que nous avons étudiés précédemment

ont du s'adapter au marché et à leur environnement. Ils ont

développé des services spécifiques à leur

activité pour être en mesure de satisfaire la demande. Et

certains, nous l'avons rapidement évoqué en première

partie, en ont fait leur coeur de métier et ont ramené la

production de matériel au second rang.

A) La place des SSII dans le paysage

informatique

Dans le secteur informatique, plusieurs acteurs proposent

exclusivement des services. C'est le cas des SSII (Sociétés de

Services en Ingénierie Informatique), mais aussi des cabinets de

conseil. Aujourd'hui, les constructeurs veulent également se positionner

sur cette activité, qu'ils soient occidentaux ou asiatiques. D'ailleurs,

certains constructeurs sont devenus leaders mondiaux en matière de

services informatiques, soit en développant leurs propres gammes de

services, soit en rachetant des entreprises spécialisées en

prestations informatiques : le classement ci-après nous le

démontre :

|

Entreprise

|

CA Services 2007 (M Dollars)

|

PDM 2007

|

|

IBM

|

54 ,148

|

7,2%

|

|

EDS

|

22,13

|

3%

|

|

Accenture

|

20 ,616

|

2,8%

|

|

Fujitsu

|

18,6

|

2,5%

|

|

HP

|

17,252

|

2,3%

|

|

CSC

|

16,306

|

2,2%

|

|

NTIC SYS

|

11,201

|

2%

|

|

Autres

|

598,953

|

78%

|

|

Total

|

759,251

|

100%

|

Données tirées de l'Etude Gartner

2008

En 2007, le marché global des services informatiques

représentait près de 760 Milliards de Dollars. C'est un

marché très concurrentiel où les sept premiers acteurs se

partagent 22% du marché mondial à peine. Nous retrouvons ici IBM

comme leader mondial des services informatiques alors que l'entreprise se

basait au départ sur un modèle complètement industriel.

Notons également que HP, leader des constructeurs informatiques, est

bien positionné sur le marché des services, juste derrière

Fujitsu, le constructeur japonais.

Nous allons à présent nous intéresser aux

trois SSII les plus importantes que nous n'avons pas développées

en première partie, à savoir EDS, Accenture et CSC. Cela nous

permettra ensuite de mieux positionner les services développés

par les constructeurs tels qu'HP, Fujitsu, Apple ou encore Dell.

EDS (Elelectronic Data Systems) est la plus

importante SSII Américaine. Elle est créée en 1962 par

Ross Perot et lance le principe de prestation de services. En 2007, son chiffre

d'affaires est de 22 Milliards de Dollars et elle est rachetée en 2008

par HP, leader mondial du matériel informatique et est

déjà positionnée sur le marché des services

à cette époque. Sa gamme de services comprend :

- Le conseil en passant par l'identification de nouvelles

pratiques qui permettent à l'entreprise de mieux s'adapter à son

environnement et à ses contraintes.

- Les services d'infrastructure grâce à

l'exploitation opérationnelle optimisée du parc informatique du

client. Cela comprend les serveurs, les réseaux, les ordinateurs de

bureaux, les ordinateurs portables et les périphériques.

- Les services applicatifs en développant et en

déployant les applications professionnelles des entreprises.

- Divers services d'ordre plus général (services

support) tels que la gestion de la paie, la gestion d'un centre d'appel ou

encore la gestion des contrats d'assurance.

Accenture est considéré comme

le plus grand cabinet de conseil du monde. 96 des cent plus grandes entreprises

mondiales en sont clientes et plus de 75% des « Fortune Global

500 » font confiance à la firme. Son activité s'inscrit

dans un périmètre beaucoup plus vaste que les prestations

informatiques. Les consultants d'Accenture interviennent en stratégie,

en organisation, en externalisation et enfin en mise en oeuvre de

systèmes d'informations et en conseil technologique. L'entreprise est

issue du département conseil d'Arthur Andersen ; la

séparation a lieu en 1989 et la firme se renomme Anderson Consulting et

ce n'est qu'en 2001 qu'elle devient officiellement Accenture. Forte de son

expérience centenaire , elle intervient dans divers secteurs

d'activités, mais ces clients sont majoritairement dans le secteur

tertiaire et notamment la communication, les organismes publiques, les

organismes financiers ou encore les entreprises High Tech.

CSC (Computer Sciences Corporation), fur

créée en 1959 avec très peu de moyens. Dix ans plus tard,

la compagnie est déjà la première dans son domaine

à être cotée en bourse. Aujourd'hui, elle a trois

métiers complémentaires à savoir le conseil en

stratégie, l'intégration de systèmes et de solutions

informatiques adaptées, et enfin l'externalisation de la gestion des

infrastructures technologiques, des applications informatiques et des processus

de gestion.

Une multitude d'autres acteurs interviennent dans ce

marché mondial, mais leur

hétérogénéité ne nous permet pas de les

étudier plus spécifiquement. Nous nous baserons donc sur

l'exemple de la France pour être en mesure de véhiculer une image

représentative du marché global.

En France, les SSII sont majoritairement des petites

entreprises : 84% des SSII comptent moins de 50 employés et 9%

seulement comptent plus de 100 salariés. 40% des SSII sont des

« revendeurs à valeur ajoutée » ; elles

revendent du matériel informatique acheté directement chez les

constructeurs et proposent un service informatique en support au Hardware

(installations, réparations, infogérence...). Pour les

constructeurs cela représente une bonne opportunité de vente de

matériel, mais une sérieuse menace en ce qui concerne les

prestations de services. Les SSII de taille humaine ont des avantages

compétitifs à ne pas négliger à savoir la bonne

connaissance de leurs clients, la proximité géographique, et le

rapport de confiance qu'elles savent instaurer. Ceci est d'autant plus valable

en ce qui concerne les PME implantées en province.

Dans le top 50 des SSII les plus importantes en France, nous

retrouvons les leaders mondiaux, mais nous trouvons également des

grandes SSII plus spécifiquement implantées en Europe telles que

Capgemini avec un chiffre d'affaires de près de 2 milliards d'€ en

France, Atos Origin (1,6 Milliards €) ou encore Orange Business Services

(0,8 Milliard €).

Notons enfin que du côté asiatique, les SSII sont

majoritairement indiennes, contrairement aux constructeurs qui sont

majoritairement japonais, taiwanais ou encore chinois. Nous citerons comme

exemple, Infosys, Tataconsultancy Services ou encore Wipro technologies qui

sont bien implantées en Asie mais très peu dans le reste du monde

mise à part Tata Consultancy Service qui bénéficie de

l'appui du Géant Tata (actionnaire à 80%) et l'ambition de

compter parmi les leaders mondiaux dans le secteur des services

informatiques.

B) Les différents types de services

développés par les constructeurs

Au départ, le seul service proposé par les

constructeurs était le service après vente. Ce SAV était

généraliste, peu flexible et proposait des garanties minimales.

Au fur et à mesure du développement des services au sein de

toutes les activités, certains constructeurs ont fait le choix radical

de se positionner uniquement sur le marché des services. D'autres ont

gardé leur coeur de métier mais ont développé

également des services plus flexibles, plus poussés et plus

adaptés aux exigences de la demande. Une troisième

catégorie enfin n'a pas su développer de services et restent

ancrés dans un modèle industriel traditionnel qui se base

essentiellement sur la réduction des coûts à travers les

économies d'échelle et la pression sur les fournisseurs. Nous

allons présenter les trois grandes catégories de services

proposés par les grands constructeurs informatiques, à savoir les

services support, le conseil et l'accompagnement de projets informatiques,

ainsi que les services relatifs aux nouvelles tendances informatiques.

Reprenons tout d'abord les constructeurs étudiés

en première partie pour déterminer sur quelles catégories

de services ils se positionnent.

La largeur de l'offre de service des

constructeurs

|

Entreprise

Service

|

Support basique

|

Support avancé

|

Accompagnement de projets IT

|

Nouvelles tendances

|

|

HP

|

|

|

|

|

|

Acer

|

|

|

|

|

|

Dell

|

|

|

|

|

|

Le novo

|

|

|

|

|

|

IBM

|

|

|

|

|

|

Asus

|

|

|

|

|

|

Fujitsu

|

|

|

|

|

|

Toshiba

|

|

|

|

|

|

Sony (vaio)

|

|

|

|

|

|

Bull

|

|

|

|

|

|

Apple

|

|

|

|

|

|

Sun

|

|

|

|

|

En ce qui concerne ces grands acteurs, représentatifs

du marché, nous remarquons que 50% d'entre eux proposent des services

informatiques à grande valeur ajoutée, à savoir

l'accompagnement des projets informatiques et le conseil lié aux

nouvelles tendances telles que la virtualisation, le modèle Saas ou

encore le Green IT. Notons également qu'à une exception

près, tous les constructeurs proposent un support avancé

lié à leur offre de Hardware. Bull et Sun ne proposent pas de

services basiques, car leurs offres s'articulent autour du matériel

critique en entreprises (serveurs et sauvegarde)

- Services support avancés :

Cette catégorie de services regroupe tous les services

liés directement au Hardware et au Software. Ce sont des services vendus

en même temps que le matériel, mises à part les extensions

de garantie. Ils peuvent être optionnels ou intégrés dans

l'offre, selon les constructeurs et selon leurs gammes de produits.

Généralement, nous retrouvons plusieurs niveaux de service et

toujours un niveau de service minimum intégré ; c'est

souvent une garantie basique d'un an

« aller-retour atelier » qui ne permet pas une grande

réactivité et qui est réellement insuffisante et

inadaptée pour un matériel qui a un niveau de criticité

élevé au sein d'une entreprise. Ces services sont communs

à tous les grands constructeurs étudiés en première

partie mais certains les mettent en valeur plus que d'autres.

L'un des mauvais élèves en la matière

est Acer qui, malgré son leadership en parts de marché, n'a pas

su développer ses services supports et ne propose que des garanties

basiques et un service basique (disponible uniquement en semaine par exemple,

interventions sur site payantes). Le seul service qui a une réelle

valeur ajoutée est la garantie internationale disponible pour les pcs

portables. Hormis le fait que les services ne soient pas personnalisables et ne

répondent pas à tous les besoins des clients, ces derniers ne

sont pas mis en valeur. Certes, les clients qui recherchent uniquement un prix

attractif y trouveront leur bonheur, mais à long terme, si la

société n'en fait pas un axe stratégique important, cette

carence en matière de services se transformera en frein à

l'achat, surtout au sein des marchés dits

« mûrs » tels que le Marché Américain

ou le marché Européen. Toutefois, la majorité des grands

constructeurs ont bien compris la tendance du marché et ont

développé des gammes de services support à très

forte valeur ajoutée qu'ils n'ont pas manqué de mettre en valeur.

Nous étudierons ces bons élèves ultérieurement,

notamment à travers l'étude de cas Dell que nous

présenterons en troisième partie.

- Conseil et accompagnement de projets IT

Les services à forte valeur ajoutée ne sont plus

exclusivement réservés aux grands cabinets de conseils ou aux

SSII. Les constructeurs ont compris que c'était la seule manière

d'être en amont des projets de leurs clients afin de mieux les

connaître. Pour pouvoir mener à bien ces projets, les

constructeurs ont du développer des partenariats étroits avec les

grands éditeurs de logiciels pour pouvoir bénéficier de

leur expertise. En effet, un projet informatique ne peut être

composé que de matériel physique car ce matériel ne

représente que le support physique de la prestation globale, qui

comprend du Hardware, du Software et du service. La place du service est

très importante car c'est le service qui va pouvoir coordonner le tout

afin de réussir le projet. Ce service est présent à

l'amont et à l'aval de la prestation.

- Nouvelles tendances informatiques

Virtualisation, Modèle Saas et Green IT : ce

triptyque représente aujourd'hui les nouvelles tendances de

l'informatique et a changé la donne. Nous allons de plus en plus vers un

modèle basé sur des applications logicielles et des applications

Internet plutôt qu'un modèle basé sur le matériel.

Ces tendances ont été perçues au départ comme une

véritable menace pour les constructeurs de matériel informatique,

mais ces acteurs ont rapidement compris qu'il fallait au contraire en faire des

opportunités et faire partie du mouvement. Nous déterminerons

comment ces trois tendances sont liées et convergent vers une même

évolution.

La virtualisation consiste à faire

fonctionner sur une seule machine (serveur ou ordinateur) plusieurs

systèmes d'exploitation comme s'il s'agissait de plusieurs machines.

Seule cette définition permet de comprendre l'ampleur de la menace que

cela aurait pu représenter pour les constructeurs s'ils n'en avaient pas

fait un axe de développement. Cette technologie est surtout

utilisée dans la gestion des parcs informatiques qui comprennent plus de

deux ou trois serveurs. Les intérêts pour une entreprise de mettre

en place une telle solution sont multiples :

- Economie sur le matériel en mutualisant les

ressources : consommation électrique, entretien, amortissement.

- Allocation dynamique de la puissance de calcul en fonction

des besoins à l'instant T.

- Sécurisation du réseau

- Gain de place et évolutivité flexible en

fonction des besoins.

- Utilisation optimale des ressources informatiques

matérielles.

Cette liste n'est pas exhaustive mais nous comprenons

déjà pourquoi ces solutions sont si attractives sur le

marché, notamment celui des grandes entreprises. Pour avoir une

meilleure idée de l'ampleur de la tendance, voici le chiffre d'affaires

(en millions de Dollars) généré par la virtualisation en

2009 et son évolution par rapport à 2008 :

Composition de l'offre mondiale de

virtualisation

|

Chiffre d'affaires 2009

|

Part de marché 2009

|

Croissance 2008-2009

|

|

Clients virtuels hebergés

|

298,6

|

11,1 %

|

322 %

|

|

Administrateur de serveurs

|

1300

|

48,2 %

|

42 %

|

|

Infrastructure de serveurs

|

1100

|

40,8 %

|

20 %

|

|

Total

|

2696,6

|

100 %

|

42 %

|

|

Source : Gartner (février 2009)

|

Le modèle Saas (Software as a Service)

est proposé par les éditeurs de logiciel et base sa technologie

sur Internet. Ces éditeurs proposent un abonnement à une

application logicielle au lieu de l'achat de licence. Cela représente

également une menace pour les constructeurs car, au lieu d'acheter des

unités de sauvegarde ainsi que le logiciel de sauvegarde associé

par exemple, l'entreprise se contentera de louer un service

sécurisé sur Internet pour répondre au même besoin.

L'entreprise ne paie plus pour posséder le logiciel, mais plutôt

pour l'utiliser à travers une interface simple, ergonomique et

sécurisée : c'est un contrat de location de service qui lie

l'entreprise et son fournisseur de solution. Ce modèle présente

plusieurs avantages :

- Rapidité et facilité de déploiement

- Très faible investissement au départ

- Liens contractuels garantissant la sécurité,

la fiabilité et la performance du service

- Administration simple de la solution.

- Economie sur l'achat de matériel et de licences

Les constructeurs se sont lancés dans cette voie, mais

le déploiement de ces solutions par les principaux acteurs du

marché reste minime et très peu représentatif de

l'activité Saas. Ce domaine reste la chasse gardée des

éditeurs de logiciels spécialisés tel qu' Oodrive

Technologies, qui est un exemple même du succès du modèle

Saas et qui reste l'une des entreprises pionnières de ce modèle

en France. Nous utiliserons cet exemple pour illustrer ce modèle de

façon plus concrète.

Oordive Technologies, crée en 2000 par trois

associés, propose quatre types de solutions Saas, à

savoir :

- une solution de télé-sauvegarde

- une solution de partage de fichiers et de collaboration en

ligne

- une solution d'envoi de fichiers volumineux

- une solution d'Intranet collaboratif

Forte d'une grande culture du service, l'entreprise s'est

très vite développée en répondant à trois

exigences fondamentales des clients à savoir l'avancée

technologique, la sécurité ainsi que la simplicité

d'utilisation. Oodrive répond aux exigences de tous les types

d'entreprises sur tous les secteurs car ses solutions sont très

facilement personnalisables. Son but est d'offrir la même qualité

de prestation aux grandes entreprises ainsi qu'aux PME. Notons que la firme

s'adresse également aux particuliers en collaboration avec la Fnac, en

tirant l'essentiel des technologies qu'elle utilise et qui répondent aux

exigences de la cible.

Aujourd'hui, Oodrive a plus de 8000 clients professionnels,

dont de très grandes structures, 700000 utilisateurs particuliers. Ces

solutions sont éditées en 10 langues et utilisées dans

plus de 90 pays. La société s'internationalise, elle a ouvert

deux nouvelles filiales en Belgique et en Espagne. Elle représente un

réel exemple de succès et démontre que le modèle

Saas séduit de plus en plus d'entreprises et de particuliers.

La Green IT ou informatique verte est une

tendance nouvelle, en réaction à la prise de conscience

générale du taux de pollution élevé lié

à l'utilisation de la technologie. Les deux tendances

étudiées précédemment, à savoir la

virtualisation et le modèle Saas s'inscrivent complètement dans

cette tendance puisque l'une comme l'autre permettent d'optimiser les

ressources informatiques que ce soit en volume, en terme d'économies

d'énergies ou encore en terme de gestion des montées en charge.

Plusieurs constructeurs ont pour objectif de s'inscrire dans cette tendance,

mais ce ne sont pas les seuls. Les éditeurs de logiciels inventent de

nouvelles solutions pour une gestion informatique « verte »

tels que SAS ou Oracle. Aussi, les intégrateurs tels qu'IBM proposent

des solutions de développement durable sur mesure pour leurs clients.

Les constructeurs de périphériques redoublent d'efforts pour

proposer des matériels qui consomment moins d'énergie ou qui

aident du moins à avoir une meilleure visibilité sur la

consommation d'énergie.

Du côté des constructeurs, le

développement des produits intègre les innovations permettant de

proposer du matériel « écologique » ;

nous pouvons citer par exemple les disques durs SSD (Solid State disque) faits

à base de mémoire Flash et qui consomment ainsi 320 fois moins

d'énergie que les disques durs classiques. Mais là n'est pas le

seul axe stratégique vers lequel les constructeurs s'orientent,

puisqu'aujourd'hui ils proposent des prestations de services qui s'inscrivent

dans cette tendance comme par exemple des offres de recyclage gratuites.

Toutefois, les constructeurs de matériel informatique cités dans

le cadre de cette étude n'arrivent toujours pas à être des

modèles en matière de développement durable. Selon le

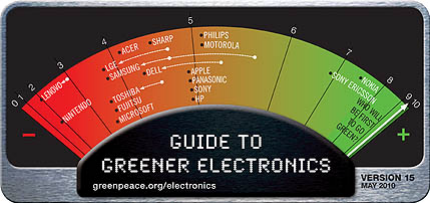

baromètre de Greenpeace, ils sont même plutôt mal

placés, loin derrière Sony Ericsson et Nokia.

Eco-résponsabilité des constructeurs informatiques et

électroniques

L'étude de Greenpeace s'appuie sur 15 paramètres

pour noter les constructeurs de matériel, à savoir : les

principes de précaution, la gestion des déchets chimiques,

l'utilisation de pvc, le taux de plastique recyclé ou encore la

consommation d'énergie ; et cette liste n'est pas exhaustive. Nous

pouvons donc considérer ce classement comme une source sérieuse

qui nous permet de positionner les marques en matière de

développement durable : Apple Sony et HP sont en tête du

classement des constructeurs informatique avec une note de 5 seulement, il sont

suivis de près par Dell et Acer, puis par Toshiba et Fujitsu. Lenovo est

particulièrement mal noté et se retrouve en queue de peloton avec

une note de 2. Ces difficultés à développer des produits

totalement propres n'empêchent pas les différents acteurs du

marché de se positionner en tant que constructeurs

« verts », d'en faire un axe de communication pour les

entreprises et le grand public, et enfin, de proposer des services

écologiques ; nous illustrerons cela à travers notre

étude de cas Dell.

II) Les services :

accélérateurs de succès pour les

constructeurs

A) Le service comme tournant stratégique

radical

Au courant de leur histoire, certaines

entreprises, au départ industrielles, se sont complètement

tournées vers les services et en ont fait leur activité

principale. Nous pouvons citer comme exemple IBM, Bull ou encore Sun. Pour

illustrer ce tournant stratégique radical, nous allons nous baser sur

l'exemple d'IBM ; cela nous permettra de comprendre pourquoi une firme

multinationale peut faire un tel choix et comment elle gère cette

transition.

IBM a connu un virage stratégique et manage son

changement depuis plus de 15 ans pour en arriver aujourd'hui à un

modèle où plus de 60% du chiffre d'affaires est

réalisé par les services. Cette transformation radicale s'est

opérée en plusieurs étapes :

- En 1993, après trois années très

difficiles pour IBM, des actions ont été engagées pour

rectifier le tir : il s'agissait alors de restructurations importantes et

de lancements de nouveaux produits et de réorientation des

investissements.

- Après cette grande opération de

réparation, la firme décide de modifier son portefeuille

d'activités avec un focus particulier sur le service. IBM a voulu alors

développer les services d'infrastructure puis les services de conseil. A

l'époque, il n'était pas encore question d'abandonner

l'activité industrielle, mais bien de mener ces deux activités de

manière complémentaire. Pour ce faire, la firme a du

acquérir des compétences en effectuant des rachats comme pour la

CGI ou Pricewaterhousecoopers par exemple, et en passant par un recrutement

ciblé en faisant la chasse des compétences nécessaires.

- Avec l'explosion de la bulle Internet en 2000, IBM se

réorganise complètement en cédant ces activités

industrielles et en réorganisant sa Supply Chain. Ainsi,

l'activité réseau est revendue à ATandT, celle des disques

durs à Hitachi, les matériels de communication à Cisco et

enfin les PCs à Lenovo. Concernant les activités Software, c'est

le contraire qui s'opère : la firme rachète des

éditeurs de logiciels spécialisés tels que Lotus, Cognos

ou encore Linux afin d'être en mesure d'offrir une solution globale

à ses clients.

- L'activité logicielle qui vient aujourd'hui

compléter l'activité de services prend de plus en plus

d'importance dans le cadre de la stratégie d'IBM. La firme a pour

objectif un bénéfice de 11 dollars par action, contre 7,18

dollars en 2007, selon la feuille de route IBM 2010. La moitié de ces

bénéfices seront générés par

l'activité logicielle.

IBM a donc peu à peu remplacé son

activité industrielle par une activité de services. Mais elle ne

s'est pas arrêtée là, puisqu'elle a complété

ses services par des offres logicielles qui lui ont permis de proposer des

solutions de plus en plus complètes à ses clients. La

transformation ne s'est donc pas limitée aux services, le but

étant d'être un acteur autonome sur le marché. Notons

également qu'IBM a fortement développé son activité

dans les pays émergents afin de saisir les opportunités qui s'y

trouvent. Aujourd'hui, tous les effectifs qui ont été

supprimés entre 1986 et 1995 ont été

récupérés ; la firme est passée de

400 000 collaborateurs en 1986 à 218 000 en 1994. Aujourd'hui,

la firme compte 380 000 collaborateurs mais la composition de ces

effectifs est complètement différente de ce qu'elle était

il y a 20 ans. IBM a adopté une stratégie gagnante et a su

s'adapter à son environnement malgré les difficultés

qu'elle a trouvé sur son chemin, la preuve en est : IBM est

aujourd'hui le leader mondial des services informatiques, dépassant les

plus grands cabinets de conseil (Accenture et EDS) et les plus grands

constructeurs informatiques (HP, Fujitsu), comme nous l'avons vu

précédemment.

B) Le service comme porte de sortie de la

crise

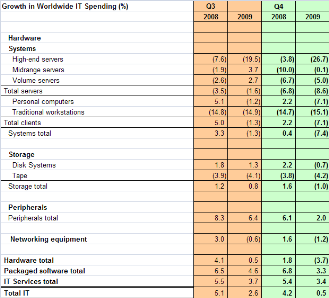

En 2009, la crise économique a rendu difficile tout

développement dans tous les secteurs confondus. Le secteur informatique

n'a pas été une exception. Toutefois, malgré un

léger ralentissement, les services ont continué à se

développer entre 2008 et 2009 (Annexe 3), malgré une conjoncture

plus que pénalisante (Annexe 1). Selon l'étude IDC 2009, les

services ont contribués à sortir de la crise (Annexe 4), comme

nous le constatons plus bas :

IDC 2009

Nous constatons qu'entre 2008 et 2009, l'évolution du

marché mondial du matériel informatique est négative, que

se soit pour les serveurs ou pour les ordinateurs. Cette tendance s'accentue au

quatrième trimestre de l'année 2009 ou l'évolution est

négative de 7,4%. Sur cette même période, seul les

périphériques, l'offre logicielle et les services ont connu une

évolution positive et ont permis au marché de globalement se

stabiliser. Notons que ce sont les services informatiques qui enregistrent la

meilleure hausse (3,4% par rapport à la même période en

2008).

Parallèlement et au vu de ces chiffres, certains

constructeurs ont profité de la crise pour se renforcer en services et

être prêt à accueillir la demande dès la sortie de la

crise. C'est la stratégie qu'a adopté Dell notamment avec le

rachat de Perot Systems en pleine période de crise ; nous

étudierons ce rachat ultérieurement.

|