|

UNIVERSITE PAUL CEZANNE - AIX-MARSEILLE III

INSTITUT D'ETUDES POLITIQUES

MEMOIRE

Pour l'obtention du diplôme

LES STRATEGIES D'EXPANSION DES

FIRMES

MULTINATIONALES CHINOISES : FACTEURS

ECONOMIQUES, FACTEURS

POLITIQUES

Par M. Geoffrey Grégoire Pierre BONNEL

Mémoire réalisé sous la direction

de

Monsieur André CARTAPANIS

Professeur des universités

à l'Institut d'Etudes Politiques

d'Aix en Provence

Aix en Provence

Année 2011

L'Institut d'Etudes Politiques n'entend donner aucune

approbation ou improbation

aux opinions émises dans ce

mémoire.

Ces opinions doivent être considérées

comme propres à leur auteur.

REMERCIEMENTS

A ceux qui m'ont aidé et soutenu dans ce mémoire,

et qui m'ont permis de me surpasser lors de chaque épreuve...

A André Cartapanis pour sa patience et son aide

précieuse qui m'a aidé tout le long de ce mémoire.

A Joël Ruet qui m'a accompagné dans cette aventure et

qui partage avec moi la même passion pour l'Orient.

A ma mère pour son éduction qui m'a permis de

devenir qui je suis actuellement, le roc de ma vie.

A ma famille pour sa relecture.

A Vincent, Jean et Philippe les amis de ma vie.

A Constantin, Nicolas et Camille qui ont été mes

compagnons de route au sein de l'Empire du Milieu.

A Pierre Buxeda qui m'a aidé pour ce mémoire en

m'indiquant la bonne voie.

A Li Xiaoting qui a supporté mes moments de

découragement.

A Charlotte, Quentin, François, Laurent, Adrien, Pierre,

Raphaëlle et Louise des amis précieux à tout moment.

A Jérôme RAVENET qui m'a fait découvrir la

Chine.

MOTS CLES

· REPUBLIQUE POPULAIRE DE CHINE

· FIRMES MULTINATIONALES

· INVESTISSEMENT DIRECT A L'ETRANGER

· ENTREPRISE D'ETAT

· PARTI COMMUNISTE CHINOIS

· GLOBALISATION

· ADMINISTRATION D'ETAT DES DEVISES ETRANGERES

+ COMMISSION DE DEVELOPPEMENT NATIONAL ET

DES REFORMES

+ EXPANSION

+ PAYS EN VOIE DE DEVELOPPEMENT

+ PAYS EMERGENT

· STRATEGIE + REGIONALISME

CHINOIS

RESUME

La République Populaire de Chine a connu de nombreuses

réformes depuis son ouverture en 1979, et particulièrement sur le

plan économique. Les conséquences de cette dernière se

font encore ressentir aujourd'hui sur les entreprises chinoises et

indirectement amènent à des changements sur les marchés

internationaux.

Ces changements ont permis l'émergence des

premières firmes multinationales du pays qui, petit à petit, se

font une place face à la concurrence mondiale. Certaines firmes

commencent même à devenir célèbre comme :

Haier, Lenovo, Huawei, ZTE...

Néanmoins, comprendre cette récente

émergence des firmes multinationales, c'est l'obligation de regarder le

passé d'un pays complexe qui a connu une succession de régimes

politiques divers qui ont, chacun, réformé l'économie de

ce pays, mais qui ont tous été caractérisés par un

dirigisme économique fort. Dirigisme économique qui s'est

accentué depuis la période communiste et en particulier sous la

présidence de Mao Zedong, mais qui depuis 1979 voit, la prise du

gouvernement, se relâcher continuellement pour laisser plus de place

à l'économie libérale.

Les firmes multinationales chinoises se situent, en effet,

à cette charnière de la mutation de l'économie du pays et

c'est pour ça que leur étude est intéressante. Ces

dernières sont la preuve que l'économie chinoise commence

à quitter le niveau de celle des pays émergents pour se

rapprocher de celle des pays développés. Etudier ces firmes, et

en particulier leurs stratégies d'expansion, permet de mieux

évaluer ces dernières avec leurs forces, leurs faiblesses, leurs

opportunités, et leurs limites. Porter ainsi un regard sur ces

dernières, c'est voire cette nouvelle Chine qui est loin d'avoir finie

de se transformer, et qui irrésistiblement, s'impose à

l'international.

SOMMAIRE

INTRODUCTION

PREMIERE PARTIE : LES CARACTERISTIQUES EMPIRIQUES

DES FIRMES

MULTINATIONALES CHINOISES

Chapitre I : Les firmes multinationales chinoises et

l'influence du gouvernement A) HistoricitéB) Les formes

d'entreprises

Chapitre II : Les firmes multinationales chinoises

caractérisées par : un faible taux d'IDE et localisées

(géographiquement et sectoriellement)

Un faible taux d'IDE

Structure géographique

Structure Sectorielle

DEUXIEME PARTIE : LES FORMES ET LES FACTEURS

D'EXPANSION DES

FIRMES MULTINATIONALES CHINOISES

Chapitre I : Les formes d'expansion

Un regard global sur les formes d'expansion

Les marchés et les secteurs, facteurs influençant

les formes d'expansion Chapitre II : Les raisons de l'expansion

Facteurs économiques de l'expansion

Facteurs politiques de l'expansion

CONCLUSION

TABLE DES ACRONYMES

n PCC : Parti Communiste

Chinois

n IDE : Investissement Direct

à l'Etranger

n OCDE : Organisation de

Coopération et de Développement

Economique

n OMC : Organisation Mondiale

du Commerce

n CNRS : Centre National de la

Recherche Scientifique

n CERNA : Centre d'Economie

Industrielle

n URSS : Union des

Républiques Socialistes

Soviétiques

n ZES : Zone Economique

Spéciale

n AEDE : Administration d'Etat

des Devises Etrangères

n CNUCED : Conférence des

Nations Unies sur le

Commerce et le Développement

n CSAAE : Commission de

Surveillance et d'Administration des

Actifs de l'Etat

n RSE : Responsabilité

Sociale des Entreprises

n OCS : Organisation de

Coopération de Shanghai

n FCSA : Forum sur la

Coopération

Sino-Africaine

n IDH : Indice de

Développement Humain

n R&D : Recherche et

Développement

n CNOOC : China National

Offshore Oil Corporation

n CDNR : Commission de

Développement National et des

Réformes

n PED : Pays en Voie de

Développement

n RAS : Région

Administrative Spéciale

n ASEAN : Association des

Nations de l'Asie du

Sud-Est

n OPA : Offre Publique

d'Achat

n OPE : Offre Publique

d'Echange

n PIB : Produit

Intérieur Brut

n PDG : Président

Directeur Général

n FMN : Firmes

Multinationales

n AID : Aide Officielle au

Développement

Avant-propos

La Chine fait parler d'elle et devient même à la

mode en attirant de jeunes cadres étrangers, en effet l'apprentissage du

mandarin ne cesse de progresser dans de nombreux pays à travers le monde

dont la France. Etant étudiant de l'Institut d'Etudes Politiques

d'Aix-en-provence (IEP d'Aix-en-Provence) et ayant commencé à

apprendre le mandarin dès la première année, c'est tout

naturellement sur la Chine que mon esprit s'est tourné quand en

deuxième année l'administration de l'IEP d'Aix-en-Provence nous a

demandé de réfléchir sur le sujet de notre mémoire

de quatrième année. Cependant, la Chine est un pays à

l'Histoire plus que deux fois millénaires qui connaît depuis la

prise de pouvoir du Parti Communiste Chinois (PCC) en 1949 des mutations

profondes. Tous les phénomènes découlant de l'Histoire de

la Chine et des mutations récentes que connaît ce pays sont aptes

à devenir des sujets de mémoire plus qu'intéressant, alors

pourquoi les stratégies d'expansion des multinationales chinoises :

facteurs économiques, facteurs politiques ?

La Chine, au-delà de cette image un peu trop simple

d'un pays produisant des biens à faible valeur ajoutée

grâce à sa main d'oeuvre bon marché qui a attiré les

délocalisations au cours des années 1980 et 1990, est un pays qui

est devenu capable de produire ses propres biens et de les exporter par ses

propres moyens. Il était donc nécessaire selon moi, de montrer

cette face encore peu connue de la Chine, peu connue car récente, mais

aussi car soumise encore à de nombreux préjugés. En effet,

l'image « d'atelier du monde » donnée à ce

pays, depuis la fin des années 1980 début des années 1990,

se révèle de plus en plus obsolète. Il est vrai que, les

années 2000 marquent l'expansion des premières firmes

multinationales chinoises qui ont commencé à s'implanter dans des

zones géographiques proches avant de s'étendre petit à

petit au reste du globe. Aujourd'hui certains noms de firmes multinationales

chinoises commencent à

être connus du grand public, comme le géant des

réseaux de télécommunication Huaweiqui

se rendit célèbre après la signature de contrats avec

Vodafone, la société Haier

spécialisée dans les biens

électroménagers et d'audiovisuel...Le temps de reconversion

de

l'économique chinoise fut très court, en à peine 30 ans la

Chine est passée d'un pays à

l'économie naufragée à la deuxième

puissance économique mondiale. C'est dans cette optique que se

révèle l'intérêt de l'étude de l'expansion

des firmes multinationales chinoises : des firmes jeunes, fruit d'un long

passé emprunt de nombreux et profonds changements, et qui

s'apprête à changer l'avenir de l'économie mondiale.

Ainsi s'achève cet avant-propos en espérant que

le lecteur ait pu comprendre l'enjeu de ce mémoire et les

problèmes techniques qui s'y sont rapportés. La Chine est un pays

en pleine mutation économique voyant s'enchaîner de nombreux

phénomènes, l'expansion des multinationales chinoises faisant

partie de ces derniers. Phénomène récent, mais non moins

rapide.

INTRODUCTION

La montée en puissance de la Chine depuis

l'année 1978, qui marque l'émergence du concept «

d'économie socialiste de marché » dans le discours de Deng

Xiaoping à Shenzhen (province du Guangdong), ne cesse d'impressionner ou

d'inquiéter le monde, autant sur le plan politique,

qu'économique. Le « dragon vert »1 semble

ne cesser de grossir depuis cette époque et d'étendre son

influence à travers le monde et ce, malgré les crises

économiques sévères des années 1990 avec tout

particulièrement la crise asiatique de 1997 dont la Chine ne subit aucun

contre coup, et récemment la crise financière de 2008 dont le

pays s'en remit bien plus rapidement que prévu par les

spécialistes économiques de tout bord. En effet cette crise qui

mit à mal l'économie américaine et cassa la consommation

des ménages devait, selon les experts, fortement toucher la Chine et son

taux de croissance, car son économie étant majoritairement

tournée vers l'extérieur, et en particulier vers le marché

américain en ce qui concerne l'écoulement des produits

manufacturés. Cependant, malgré une légère

fluctuation du taux de croissance, l'économie chinoise repartie de plus

belle en 2010 avec un taux de croissance supérieur à 9%. La Chine

semble imbattable malgré la conjoncture et ravit même en 2010 la

place de deuxième puissance économique mondiale au Japon.

La Chine commença en effet en 1979 avec un taux

d'Investissements Directs à l'Etranger (IDE) de 0% pour atteindre en

2009 une valeur totale de 43,3 milliards après un déclin en 2008

de l'ordre de 30% à 40%2. Cependant malgré une

augmentation forte de ces IDE en 30 ans, ce taux reste comparativement faible

par rapport au reste des pays développés, en effet en 2006, la

somme totale des investissements chinois ne représentait encore à

ce moment là que 0,6%3 du stock d'IDE mondial de

l'époque, faisant alors de la République Populaire de Chine le

sixième plus gros exportateur d'IDE parmi les pays émergents.

1 Le terme est employé en tant que

métaphore de la Chine par de récents articles de presse. Il est

emprunté à la théorie Feng shui qui veut par tradition

qu'on désigne l'Est par le dragon vert.

2 Chiffres officiels du ministère de

l'économie chinoise.

3 Chiffres officiels de l'Organisation de

coopération et de développement économique (OCDE),

OCDE Investment Policy Reviews : China 2008, p.2.

Aujourd'hui l'actualité commence à

s'intéresser à cette Chine nouvelle qui commence, bel et bien,

à sortir de ces frontières et qui cherche à jouer un

rôle central sur les marchés internationaux. Or, le nombre de

firmes multinationales chinoises reste encore assez faible même s'il est

en progression et quelques firmes chinoises commencent à acquérir

une bonne renommée sur les marchés internationaux, tel que

Huawei, Haier, Lenovo.... Cette expansion de nouvelles firmes

multinationales venant de la Chine tend à augmenter la concurrence sur

les marchés internationaux, en effet ces dernières proposant des

produits moins chers, mais avec un bon rapport qualité /prix, commencent

à voir leurs parts de marchés augmenter, nous pouvons prendre un

exemple très simple mais non moins intéressant de la

société Lenovo pour éclairer cette situation. En

2005, la société d'informatique chinoise Lenovo racheta

la division Personal Computer (PC) de la société International

Business Machines (IBM : société qui avait lancée

en 1981 l'IBM PC le premier ordinateur personnel de l'histoire), ce

qui lui permettait à l'époque de prendre la position de

troisième leader mondial pour les ordinateurs personnels avec un chiffre

d'affaires annuel de 10 milliards de dollars4 ce qui la

plaçait devant les sociétés Dell et

Hewlett-Packard.

Pour mieux saisir la montée en puissance de ce pays, il

faut comprendre l'action de ces firmes multinationales et arriver à

dépasser de nombreux préjugés. Tel fut l'un des enjeux de

ce mémoire, dépasser l'a priori lié à la

qualité des produits chinois, l'inexpérience des cadres....

Malgré une faiblesse encore certaine des entreprises chinoises de

façon globale, conserver ce point de vue empêche d'établir

une quelconque hypothèse pour comprendre le succès réel

des firmes citées précédemment. Bien sûr, le but de

ce mémoire ne sera pas de présenter la « success story

» de ces quelques firmes chinoises, qui ne représentent encore

qu'une partie marginale de l'ensemble des firmes multinationales chinoises.

Cependant, un rappel de la nécessité de se décentrer est

à faire, afin d'expliquer comment ce mémoire a essayé

d'aborder le phénomène d'expansion des firmes multinationales

chinoises. L'autre grand enjeu de ce mémoire fut de trouver des sources

fiables. En effet, l'expansion des firmes multinationales chinoises est un

phénomène récent et donc encore peu étudié,

ainsi la base documentaire reste encore limitée. Limitée pour

deux raisons :

4 Dans ce mémoire, le terme de « dollar

», fait référence au dollar américain ou US

dollar.

· Un nombre encore faible d'études sur ce

phénomène qui ne prit une réelle ampleur qu'au

début des années 2000. Les rapports de l'OCDE ne sont que peu

nombreux, ainsi que ceux de la Chambre du Commerce et de l'Industrie

européenne de Pékin, les études universitaires de

même sont limitées à quelques rares spécialistes

dont Joël RUET5. Ce manque de support empêche encore de

regrouper et de comparer des données venant de différentes

sources afin d'obtenir des résultats plus précis, et de permettre

une meilleure analyse du phénomène. Ainsi, ce manque de

données empêche donc de valider ou d'infirmer les

hypothèses présentées dans ce mémoire de

façon définitive et claire.

· La fiabilité des données reste aussi

un problème de taille. Les rapports provenant de sources chinoises, bien

qu'un peu plus nombreux que ceux venant de sources étrangères,

manquent de fiabilité statistique. Le gouvernement chinois tendant

à « rectifier » certains chiffres. Malgré l'effort

réel des autorités chinoises après l'entrée du pays

dans l`Organisation Mondiale du Commerce (OMC) pour améliorer la

transparence statistique des données, ces dernières doivent quand

même être relativisées en permanence. Cependant de

récents rapports ont été coécrits par les

autorités chinoises et des institutions étrangères afin de

faire gage de bonne foi, permettant alors d'utiliser ces données. C'est

ainsi que des rapports sur lesquels se base ce mémoire ont

été co-écrits avec des institutions

étrangères, tel que la commission européenne.

L'écriture de ce mémoire dus donc prendre en compte l'existence

de nombreux problèmes afin de se réaliser, n'enlevant cependant

aucunement l'intérêt de ce sujet.

Cependant pour véritablement aborder l'analyse de ce

sujet des stratégies d'expansion des firmes multinationales chinoises :

facteurs économiques, facteurs politiques, il faut d'abord

s'intéresser à définir le « Qui ? »,

c'est-à-dire à ces firmes multinationales chinoises, à

l'historicité du phénomène et de leurs apparitions,

à leurs relations avec le pouvoir central, à leurs secteurs

d'activité..., avant de pouvoir s'intéresser aux

stratégies d'expansion en elles-mêmes, c'est-à-dire le

« Où ? », le « Comment ? », et le « Pourquoi ?

».

5 Joël RUET est docteur en économie de

l'Ecole des mines de Paris et ingénieur civil. Spécialiste de la

montée en puissance des firmes multinationales indiennes et chinoises,

il est aussi chercheur au Centre National de la Recherche Scientifique (CNRS)

et chercheur associé au Centre d'Economie Industrielle (CERNA) de

l'école des mines de Paris.

Il est tout d'abord important de rappeler que même si la

Chine est récemment passée à l'économie de

marché et qu'elle a fait passer en 2007 une loi instituant la

propriété privée (à l'exception de la terre qui

reste la propriété de l'Etat), ce pays reste un pays communiste

avec un parti unique, le Parti Communiste Chinois (PCC). Aujourd'hui la

majorité des grandes entreprises chinoises ont encore plus de 50% de

leurs capitaux qui sont propriété de l'Etat, Etat qui fait tout

ce qu'il peut pour rester mettre des grands leviers de l'économie afin

de mieux remplir ses objectifs, en effet le « pacte social chinois »

repose simplement sur un lien autorité du régime/croissance

économique, le peuple chinois tolérant l'autorité du

régime tant que la richesse s'accroît et que l'impression d'un

avenir meilleur pour la génération suivante est vivace. En 2008

avec la crise économique et le ralentissement de la croissance du pays a

vu des émeutes se produire dans les campagnes et les difficultés

d'emploi des jeunes diplômés amena à faire baisser la

confiance des gens dans le régime, le retour de la croissance en 2009

calma à nouveau les tensions, cependant des problèmes persistent

(surtout le taux de chômage des jeunes diplômés qui reste

élevé). Face à cette baisse de confiance en l'Etat l'essor

du privé continue, les jeunes gens y trouvant des opportunités

que n'accorde plus le public à cause des problèmes de

népotisme, de corruption et d'arbitraire. Or le gouvernement essaye tend

bien que mal de ralentir cette croissance des entreprises privées en

exerçant une réelle discrimination envers elles :

difficulté d'accès aux aides publiques, difficulté

d'accès au crédit (les banques chinoises étant toutes

propriété de l'Etat), problème de clarté lors de

jugements, interdiction de certaines fusions et acquisitions.... Ce conflit

public/privé se retrouve aussi à l'international (échelle

qui nous intéresse), avec des partenaires étrangers se

méfiant beaucoup des sociétés publiques chinoises et des

desseins du PCC après l'exemple entre Danone et son

sous-traitant Wahaha6. Il est donc extrêmement

important de comprendre avant tout le lien privé/publique qui existe en

Chine pour analyser les grands acteurs qui s'implantent actuellement à

l'étranger. Certes les entreprises publiques (dont la majorité du

capital appartient à l'Etat) sont sur le sommet du podium à

l'heure actuelle et obéissent le plus souvent à des missions dont

les objectifs sont à caractère politique, mais il ne faut pas

sous-estimer la monté en puissance rapide et non négligeable des

firmes chinoises privées et des intérêts strictement

6 La Société Wahaha avait

signé un contrat d'exclusivité de distribution de boissons non

alcoolisées avec Danone pour le marché chinois, or Wahaha fit des

ventes à son propre compte et viola les termes du contrat. Quand

l'affaire éclata le PCC joua la carte du nationalisme face à

l'étranger lors du jugement et donna raison à la

société Wahaha, et Danone fut expulsé du marché

chinois.

économiques liés à leur expansion. Il

faut noter que les grands acteurs de l'économie chinoise (autant

privé que publique) qui s'implantent à l'étranger se

basent de plus en plus sur des intérêts strictement

économiques et commerciaux pour définir leurs stratégies

d'expansion, avec une aide toute relative de l'Etat et qui de plus tend

à s'effacer avec le temps, à cause de la levée de

boucliers des pays accueillant ces dites entreprises. Les entreprises autant

privées que publiques tendent à s'émanciper (de

façon limitée) de l'emprise de l'Etat chinois qui contrôle

et planifie de moins en moins les stratégies des grandes entreprises au

profit de simples incitations et aides partielles au développement.

Ayant compris quels sont les acteurs à l'origine de ces

investissements à l'étranger et les enjeux qui existent

liés à l'existence d'un parti unique en Chine : le PCC, il est

désormais nécessaire de s'attacher à définir ce

qu'est une « stratégie d'expansion » ou tout du moins

comment ce terme est utilisé dans ce mémoire et de

répondre aux questions du « Où ? », du « Comment ?

» et du « Pourquoi ? ».

Le mot stratégie prend ses racines dans la langue

grecque et plus précisément de deux mots : stratos qui

signifie « armée » et agos qui signifie «

conduite », aussi stratégie signifie : la conduite de

l'armée. Selon Andrews7 : « La Stratégie est

un modèle de décision avec lequel une entreprise détermine

ses objectifs, formule les politiques et plans pour les atteindre,

défini dans quel secteur opérer, quelle organisation elle entend

construire, la nature des avantages économiques et non

économiques qu'elle entend donner aux actionnaires, clients, partenaires

et communautés locales ». Plus précisément nous

nous intéressons ici aux stratégies d'expansion des firmes

multinationales chinoises, nous devons restreindre l'analyse alors aux

différentes stratégies employées par ces firmes afin de

s'implanter dans de nouveaux marchés, et ce, pour des raisons

très diverses.

Aujourd'hui, les firmes multinationales chinoises se placent

sur différents marchés que nous pouvons diviser en deux

catégories : les pays développés (marché

nordaméricain, et marché européen), les pays

émergents et en voie de développement (marché

7 Kenneth R. Andrews (1916-2005) economiste

à la Harvard Business School, il est notamment célèbre

pour être l'un des fondateurs du modèle d'analyse interne

(forces/faiblesses) et externe (contraintes/opportunités), dit LCAG, de

la stratégie, avec Learned, Christensen et Guth.

sud-est asiatique, marché russe, marché

Hongkongais, marché taïwanais, marché latino

américain et enfin le marché africain). Or les firmes

multinationales chinoises selon leurs tailles, leurs expériences, leurs

moyens financiers, leurs secteurs d'activités et bien sur leurs

objectifs ne s'implantent pas toutes sur les mêmes marchés et

quand elles le font, elles ne le font pas toutes de la même façon.

En effet, le marché européen attire plus les très grandes

firmes multinationales chinoises qui sont à la recherche d'acquisition

de nouvelles technologiques et qui implantent pour cela des centres de

Recherche et Développement, comme la société

spécialisée dans les télécommunications

Huawei qui en 2009 fut la première à installer un centre

de Recherche et Développement en Ile de France tout en signant un

partenariat avec ParisTech, qui est une institut regroupant 12 grandes

écoles françaises, afin de faire des recherches dans de nouvelles

technologies sans fils. De plus les firmes chinoises s'implantant dans les pays

développés sont pour la plupart des entreprises avec une plus

grande expérience et qui commencent à accumuler des Fusions et

Acquisitions comme la société Lenovo

précédemment citée qui racheta la division PC

d'IBM. Sur les marchés de pays en voie de développement,

les entreprises chinoises sont souvent plus à la recherche d'acquisition

de ressources naturelles comme en Afrique ou de nouveaux marchés pour

pouvoir écouler leurs marchandises comme en Amérique Latine ou

dans l'Asie du Sud-Est. Il existe cependant d'autres raisons pouvant expliquer

le choix d'expansion dans tel ou tel pays comme : vouloir contourner des

mesures protectionnistes mises en place par le gouvernement local ou des quotas

d'importation de produits chinois, délocaliser des branches de la

production afin de fuir l'augmentation des salaires en Chine... Cependant, dans

chaque choix de stratégie, le poids du gouvernement chinois pèse

bel et bien au travers des aides mises en place et des soutiens diplomatiques

que ce dernier peut fournir, ceci étant particulièrement vrai

pour le cas du marché africain8.

Cependant, cette expansion reste encore entravée par de

nombreux problèmes et carences des firmes chinoises. Le poids du PCC

tend à effrayer les gouvernements locaux, ce qui pénalise les

firmes multinationales chinoises, ces derniers ont peur que des objectifs

purement politiques amènent à un faible développement du

pays en question sur

8 Le cas du marché africain est

extrêmement intéressant et complexe à analyser à

cause des aides officielles au développement (AID) qui ont tendance

à se mélanger avec les IDE des firmes chinoises. Il est vrai que

bon nombre d'AID ont pour but de faciliter l'arrivée d'IDE chinois

à travers la construction de locaux pour accueillir les bureaux de

firmes chinoises ou des exploitations agricoles qui exportent leurs

récoltes uniquement vers la Chine.

un angle économique, et qu'ils se retrouvent à

devoir répondre aux objectifs politiques d'un pays étranger. Les

entreprises chinoises qui possèdent encore peu d'expériences se

focalisent encore sur les joint-ventures pour s'implanter dans de nombreux

pays, elles possèdent notamment peu de moyens financiers pour supporter

une fusion acquisition, et ne savent encore bien gérer les

conséquences d'une fusion acquisition sur la culture d'entreprise. Le

manque d'information et de conseils amène aussi à des pertes

énormes et à de nombreux échecs d'expansion, comme pour

l'entreprise Sichuan Tengzhong9. Enfin la réputation

des entreprises chinoises et de la qualité des produits étant

encore mauvaises, pénalise ces dernières pour l'écoulement

de leurs marchandises, comme pour la société Haier

spécialisée dans la production de biens

électroménagers (en particuliers des

réfrigérateurs) et de biens audiovisuels

(télévision, casque audio,...).

Malgré de nombreuses difficultés et entraves,

l'expansion des firmes multinationales chinoises continue, et ces

dernières adaptent leurs stratégies face à ces

différentes contraintes. Cette expansion reste continue et prend de plus

en plus d'ampleur malgré sa petite taille actuelle. Ainsi donc, cette

idée sera le fil rouge de ce mémoire, voir comment malgré

des limites et une certaine jeunesse, ce mouvement d'expansion des firmes

chinoises n'en est pas moins en phase d'accélération.

Ce mémoire se construira ainsi autour de deux parties

complémentaires. Tout d'abord, les caractéristiques empiriques

des firmes chinoises, c'est-à-dire leurs influences, et leur

organisation actuelle. Par la suite, les formes et les facteurs d'expansion des

firmes chinoises, avec la division des marchés et les raisons

d'investissement autant économiques, que politiques.

9 L'entreprise Sichuan Tengzhong

spécialisée dans la construction de routes et de machines

d'entretien tenta le rachat à General Motors de sa marque Hummer,

cependant le projet fut rejeté par Pékin jugeant l'entreprise

trop inexpérimentée pour une telle acquisition.

Première partie :

Les caractéristiques empiriques des firmes

multinationales chinoises

Pour comprendre réellement les stratégies

d'expansion des firmes multinationales chinoises, il faut tout d'abord baser

notre point de vue sur un angle historique. En effet en 1979 la Chine sous

l'impulsion du PCC décide d'ouvrir son économie, mais comment

cette ouverture c'est elle réalisée ? Le miracle

économique que connaît ce pays ne doit surtout pas nous faire

oublier le passé de ce dernier et son ancienne économie dirigiste

mise en place par Mao Zedong (\u27611-Ñ?? : Máo

Zédông) en 1949 après la proclamation de la

République Populaire de Chine (\u20013'†?A\u27665-*flI1 :

Zhônghuá Rénmín

Gònghéguó) . Oublier ce passé

empêcherait de comprendre le lien étroit existant encore de nos

jours entre l'économie et le politique en Chine malgré la mise en

place d'une économie socialiste de marché. De plus on ne saurait

faire l'économie de l'étude de l'Histoire moderne de la Chine

avant l'arrivée au pouvoir du PCC en 1949, les sources de la soumission

ou tout du moins de la mise sous tutelle des enjeux économiques face aux

enjeux politiques se trouvant dans le système de l'ancien régime

impérial chinois avec la dynastie Qing (\u28165ê'*J :

Qîng Cháo ).

C'est dans l'Histoire qu'on peut trouver les réponses

qui nous permettrons de comprendre le lien économie/politique qui existe

en Chine. Lien qui a une influence capitale pour pouvoir comprendre les formes

des entreprises chinoises, ces dernières étant le plus souvent

des entreprises détenues par l'Etat pour les plus puissantes d'entre

elles, mais où le privé est quand même en progression. Les

secteurs d'activité des firmes multinationales chinoises, les

marchés où elles vont s'implanter, mais surtout les

caractéristiques des IDE chinois, ces derniers ont connus depuis le

début des années 1980 d'importants changements de part leur

taille et leur indépendance face au gouvernement central.

Chapitre I : Les FMN chinoises et l'influence du

gouvernement :

L'influence du politique sur l'économie en Chine semble

à première vue un point de réflexion assez facile à

concevoir dans ce pays qui a connu le communisme depuis 1949. Cependant cette

influence remonte bien avant l'arrivée au pouvoir des communistes, et

même bien avant la mise en place de la République de Chine

('4'?\u27665-ç : Zhônghuá Mínguó)

qui dura de 1912 à 1949. Ce lien existe en effet depuis la

période impériale et certes même si le but de ce

mémoire n'est pas de retracer toute l'Histoire de Chine depuis le

premier empereur Qin (\u31206ê`énçc'é :

Qín Shi Huángdì) en 221 avant Jésus

Christ, il est important d'évoquer cette tradition que le PCC n'a fait

que réutiliser pour pouvoir plus facilement mettre en place sa politique

dirigiste.

La compréhension de l'existence de ce lien est

primordiale pour pouvoir alors mieux aborder d'autres points comme les formes

des entreprises chinoises. Dans un pays de tradition communiste il est normal

de rencontrer aujourd'hui de nombreuses entreprises dont l'actionnaire

majoritaire est l'Etat chinois, cependant comment expliquer alors

l'arrivée des grandes entreprises privées chinoises ? Et surtout

quelles sont les relations que le gouvernement chinois tient-il avec ces firmes

privées ?

A) Historicité :

L'histoire de la Chine est une histoire plus que deux fois

millénaires et que l'occident aime à dater à partir de 221

avant Jésus Christ avec l'établissement du premier empire par la

dynastie Qin. Ici pour faciliter l'analyse, nous pouvons alors nous permettre

de diviser l'histoire de ce pays en trois grandes périodes. La

première période est la période impériale qui

s'étend de -221 jusqu'à 1912 où nous ne retracerons pas du

tout toutes les dynasties qui se sont succédées pendant cette

période, mais nous mettrons en avant comment la tradition a mis le

politique au-dessus de l'économie.

La deuxième période est la période

communiste qui s'étend de 1949 avec l'arrivée au pouvoir du PCC

et l'ouverture du pays avec Deng Xiaoping en 1978, on pourrait appeler cette

période, la période du communisme « pur». Finalement la

troisième période s'étend depuis l'ouverture de la Chine

jusqu'à nos jours : c'est la période de l'économie

socialiste de marché.

a) La période impériale (avant 1912) :

La période impériale chinoise s'étend

officiellement de -221 à 1912. Le régime se caractérise

à ses débuts par un pouvoir absolu très fortement

centralisé autour de l'empereur aidé par une administration

composée de nombreux fonctionnaires très

développée. Ce système permit à la Chine

très tôt de réunir suffisamment de capitaux afin de

financer de nombreux projets scientifiques et d'infrastructures, en effet

dès le IIe siècle avant Jésus Christ les chinois

maîtrisaient déjà la transformation de la fonte en acier et

dès le Ie siècle avant Jésus Christ ces derniers

utilisaient la technique des forages profonds pour exploiter les gisements de

gaz naturel de la province du Sichuan10.

Cette capacité à réunir très

tôt des capitaux au moment où l'Europe occidentale se divisait en

nombreux royaumes permit à la Chine de financer de nombreux projets

(boussoles, routes, le grand canal 11 ...) et de prendre une avance

technologique remarquable. L'intérêt de ces quelques exemples est

de montrer que l'Etat chinois a toujours été à l'origine

de grands projets coûteux en capitaux. Ainsi au lieu de permettre la

naissance d'une bourgeoisie commerçante et d'une forme de capitalisme,

l'Etat impérial chinois a tout au long de son existence

monopolisé la majeure partie des capitaux du pays au détriment

des marchands... Cette façon de faire montre l'origine de la soumission

des enjeux économiques aux enjeux politiques, c'est aussi une

décision politique qui obligea la Chine à se fermer sur

elle-même durant la dynastie Ming ce qui la

10 Robert TEMPLE, Le génie de la Chine,

3000 ans de découvertes et d'inventions, Arles, 2007, Editions

Philippe Picquier, 288 pages, page.15.

11 Le Grand canal (\u22823å?\u27827%oÍ

: Dà Yùnhé), permet de relier la ville de

Pékin à celle de Hangzhou à côté de Shanghai.

Les premières preuves de son existence datent du Ve siècle avant

Jésus Christ, mais il fut rallongé et amélioré au

cours des différentes dynasties.

coupa du reste du monde jusqu'en 1839 avec la première

guerre de l'opium12 sous la dynastie Qing.

Cette soumission des intérêts économiques

face aux intérêts politiques durant la période

impériale eu deux conséquences majeures, l'une directe et l'autre

indirecte. La conséquence directe fut l'avortement de la naissance d'un

possible système capitaliste privé en Chine. En contrôlant

la majorité du capital, l'empereur ne permettait pas à des

marchands d'obtenir les capitaux suffisant pour permettre à leurs

commerces de prospérer, qui étaient de plus contraints par

l'interdiction de sortir des frontières du pays et de faire tout

commerce avec l'étranger même proche. Il ne faut pas oublier aussi

que lors du déclin d'une dynastie les empereurs accumulaient les

gaspillages et donc une mauvaise redistribution des moyens financiers, il

fallait alors attendre un changement de dynastie afin de permettre une

allocation à nouveau rentable des ressources financières. Cette

théorie permet alors de comprendre et d'expliquer le dépassement

de la Chine par l'occident, en effet alors que l'occident séparait

capitalisme et politique (avec l'avènement des théories

libérales d' Adam Smith et le déclin des théories

mercantilistes) ce qui permettait de continuer à accroître la

richesse d'un pays malgré la mise en place d'un gouvernement

incompétent, la Chine elle connaissait un arrêt brutal car toutes

les administrations gravitant autour de la personne de l'empereur13.

En réalité il exista bien un début de système

capitaliste qui naquit qu'à la fin de la dynastie Qing avec le premier

réseau de banques privées de la ville de Pingyao, cependant ce

dernier trop jeune ne put résister à la concurrence

exercée par les banques occidentales qui arrivèrent dès

l'année 1842. La conséquence indirecte, elle, était non

prévue : c'est une meilleure prise de l'idéologie communiste au

sein des populations. L'idéologie communiste qui prônait un

dirigisme actif de l'économie par le gouvernement faisait alors tout

naturellement écho à la tradition impériale chinoise et

permit de mettre assez facilement le système en place dès

1949.

12 La première guerre de l'opium (1839-1842)

opposa le Royaume-Uni à l'Empire des Qing. Les historiens retiennent

cette date comme le début du déclin de la dernière

dynastie impériale et l'ouverture du pays aux occidentaux.

13 Robert TEMPLE, Op. cit., p.10.

b) La période communiste « pur »

(1949-1979) :

L'arrivée au pouvoir du PCC en 1949 marque la fin de 22

années de guerre civile et de l'invasion japonaise, le pays est alors

à reconstruire sous un dirigisme économique fort et les

investissements à l'étranger sont interdits. La Chine se referme

économiquement à nouveau sur elle-même, fermeture qui dura

jusqu'en 1979. Cependant, la période se marque par une réelle

révolution au sein de l'économie chinoise et la naissance des

premières grandes entreprises chinoises dont certaines existent encore

aujourd'hui. Si on s'attarde sur cette période on peut même se

permettre de la diviser en trois sous périodes qui sont : la

période de l'économie planifiée (1953-1957), les

années troubles (1958-1970), et la normalisation

(1970-1978)14.

En 1949, la Chine qui sort à peine d'une guerre civile

et mondiale se retrouve avec un appareil économique totalement

détruit. Deux grands pôles se dégagent : la région

de Shanghai spécialisée dans le textile grâce à la

présence occidentale qui permit à une classe de bourgeois chinois

de voir le jour et la Mandchourie qui se développa dans l'industrie

lourde avec la présence japonaise. Cependant la situation dans les

campagnes, elle, ne s'améliora pas et ces deux grands pôles de

l'industrie chinoise n'ont pu permettre d'entraîner le

développement du reste du pays. La victoire des communistes se marque au

début par un ménagement de la bourgeoisie shanghaienne afin

d'améliorer la situation économique du pays poussée de

plus par les prêts accordés par l'Union des Républiques

Socialistes Soviétiques (URSS). 1953 est l'année du lancement du

premier plan quinquennal (influencé par les plans de l'URSS) qui avait

pour but d'améliorer la production de l'industrie lourde, le bilan est

un succès avec une multiplication de la production du charbon par deux,

celle de l'industrie par 2,3 : c'est dans ce contexte que naît une petite

entreprise collective qui fabrique des réfrigérateurs et qui

devient en 1984 l'entreprise Haier.

Or à partir de l'année 1956, les relations

sino-soviétiques se dégradent pour arriver à une rupture

définitive en 1960 avec le départ des ingénieurs

soviétiques du sol chinois : c'est le début des années

difficiles pour la Chine. Deux grandes réformes vont plonger

14 Françoise LEMOINE, L'économie de

la Chine, Paris, 2006, Collection REPERES, quatrième

édition, Editions La Découverte, 125 pages, p.17.

l'économie chinoise dans la dépression : le

Grand Bond en avant (1958-1961) et la Révolution culturelle (1966-1970).

Ces deux réformes vont avoir des conséquences dramatiques sur la

production industrielle chinoise qui s'écroule, la famine revient et

coûte la vie à soixante millions de Chinois : ces réformes

sont un échec total qui va avoir des conséquences sur le pays (en

particulier la formation des cadres) qui vont durer jusqu'aux années

80.

L'échec de ces deux réformes amena le

comité central du PCC à adopter des programmes plus pragmatiques

et modestes : c'est le période du retour au calme. Le but est de

rehausser le niveau de vie des chinois et d'améliorer l'économie

chinoise grâce à des importations de technologies venant de

l'étranger. Ces idées sont alors défendues à

l'époque par l'un des vice-présidents du comité central du

PCC qui n'est autre que Deng Xiaoping. Cette période est aussi surtout

marquée par la fin de l'influence de Mao Zedong sur le PCC, ce dernier

affaibli par la maladie de Parkinson meurt le 9 septembre 1976 à

Pékin. La Chine se prépare dès cet instant et grâce

à l'influence grandissante de Deng Xiaoping à l'ouverture.

Ouverture qui se veut maîtrisée pour éviter que

l'économie chinoise ne soit rachetée par l'étranger.

c) L'ouverture de la chine et le concept d'économie

socialiste de marché (après 1979) :

Deng Xiaoping ( ? \u23567è#172; \u24179ï½ :

dèng xiaopíng) ouvre la Chine dès 1979 aux

investisseurs étrangers à travers des Zones Economiques

Spéciales (ZES) et dont la première fut le village de Shenzhen

aujourd'hui devenu une ville de plus de dix millions d'habitants. Ces zones se

sont ensuite multipliées tout le long de la côte chinoise afin

d'accueillir les investisseurs étrangers. Cependant, les conditions

d'accès à ces zones restent strictes : le PCC n'ayant pas

libéralisés tous les secteurs de l'économie (comme les

banques où l'énergie), il oblige de plus les entreprises

étrangères à établir des joint-ventures avec les

entreprises locales et à laisser les usines en état en cas de

délocalisations. Le but de ces règles est de permettre à

l'économie chinoise de bénéficier de transferts de

compétences (Ressources Humaines, Responsabilité Sociale de

l'Entreprise, Comptabilité...) et de technologies (avionique...). Ces

transferts permettent l'émergence de grandes entreprises chinoises et la

consolidation d'anciennes, mais ces dernières sont au départ pour

la quasi-totalité des entreprises d'Etat (Haier,

Petrochina,...). Ces entreprises d'Etat connaissent

de plus en 1998 une réforme importante afin de « laisser partir les

petites et conserver les grosses » (1)11t/iN : Zhuâ dà

fàng xiao), cette réforme permet alors l'émergence de

grandes entreprises bien plus compétitives qui peuvent se lancer sur les

marchés internationaux. Cette période marque aussi le

début des premiers investissements à l'étranger pour les

entreprises chinoises qui s'installent alors en Amérique du Nord et en

Océanie, elles y vont pour acquérir des ressources naturelles

nécessaires au marché chinois (mines, fonderies d'aluminium,

scieries, et extraction pétrolière). Ces premiers investissements

non jamais excédés un milliard de dollars et ont tous

été réalisés par des entreprises publiques. L'Etat

étant toujours un Etat communiste, les IDE sont soumis à une

décision politique et chaque projet doit être validé par

les institutions mises en place par le régime. Cette procédure

administrative lourde explique la faiblesse des investissements,

procédure toujours en vigueur aujourd'hui mais qui s'est nettement

allégée afin de permettre une augmentation des investissements

à l'étranger des firmes chinoises. Actuellement chaque projet

supérieur à un million de dollars doit d'abord être

approuvé par L'Administration d'Etat des Devises Etrangères

(AEDE, NIV'MtgA : Guójiâ wàihuì guanli

jú) avant de

pouvoir être envoyé au ministère du

commerce de la République Populaire de Chine (ll

*AKA*11NIO*113 : Zhônghuá Rénmín

Gònghéguó shângwù bù) afin

d'obtenir la validation finale.

Cependant, l'ouverture de la Chine a permis avec le temps la

naissance de grandes entreprises privées chinoises qui sont apparues

pour la plupart dans le sud de la Chine grâce à une ouverture plus

récente à l'étranger15. Sur 3000 questionnaires

envoyés, le conseil chinois pour la promotion du commerce international

en reçu 1377 valides et permis d'établir les statistiques

suivantes : 21,6% des entreprises chinoises se situent dans la province du

Guandong, 11,2% dans la province de Shandong, 10,9% de la province de Zhejiang

et 10% de la province de Jiangsu. Pour plus de clarté, il est

intéressant de diviser les provinces chinoises en cinq grandes

régions économiques qui sont : Le delta de la rivière

Yangtze, le delta de la rivière des perles, Dalian, le centre de la

Chine, le

15 D'après l'échantillonnage sur

lequel s'est basé le conseil chinois pour la promotion du commerce

international pour son étude sur les firmes multinationales chinoises :

Survey on Current Conditions and Intention of Outbound Investment by Chinese

Enterprises, Pékin, avril 2010. Rapport écris en

collaboration avec la commission européenne et la Conférence des

Nations Unies sur le Commerce et le Développement (CNUCED).

Grand ouest et Autres16 (voir graphique

I.A.1). L'analyse historique permet alors de comprendre cette

répartition : le développement du delta de la rivière

Yangtze commença avec la présence étrangère

à Shanghai après la guerre de l'opium, le delta de la

rivière des perles est la première ZES mise en place en Chine

sous la présidence de Deng Xiaoping, Dalian est une ville

portière de Mandchourie qui se développa sous l'occupation

japonaise et plus tard l'influence communiste, le centre de la Chine, quand

à lui, se développe tout récemment depuis que la ville de

Chongqing (\u-28211èd? : Chóngqìng) est devenue

l'une des quatre municipalités directement sous le contrôle

central du PCC avec Pékin (\u21271-kú :

bìijîng), Tianjin (\u22825«V' :

Tiânjîn) et Shanghai (\u19978èãC :

shànghai) .

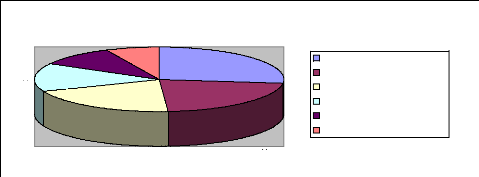

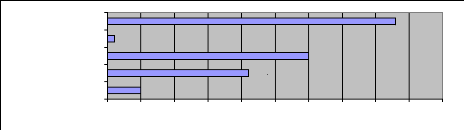

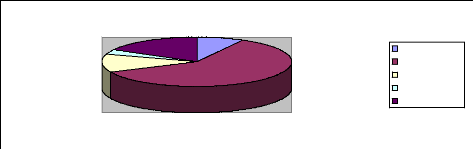

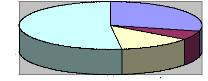

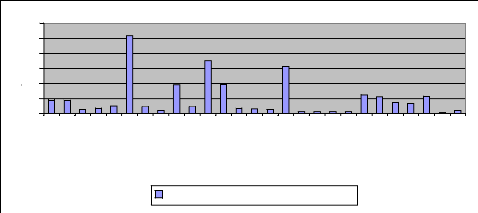

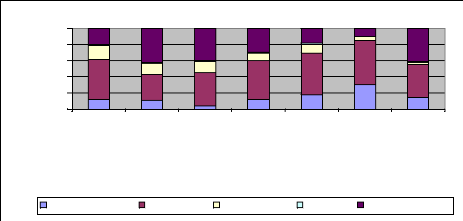

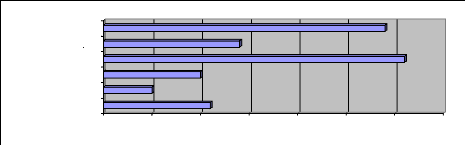

Graphique I.A.1 : Distribution par régions de

l'échantillonnage d'entreprises

14%

10%

20%

7%

22%

27%

Delta de la rivière Yangtze Delta de la

rivière des perles Dalian

Centre de la Chine

Grand Ouest

Autres

Source: China council for the promotion of international

trade.

Ce rapide rappel historique permet alors de mieux saisir la

situation actuelle du paysage économique chinois (forte présence

encore des entreprises publiques, contrôle de l'implantation des firmes

étrangères, contrôle et limitation des IDE sortant de

Chine...). Pays bien différent des pays occidentaux et de notre

tradition économique capitaliste. La Chine est un pays qui n'a connu

qu'un premier contact très violent avec le capitalisme à travers

les traités inégaux17 et la présence

occidentale. Cette période est aujourd'hui très présente

dans l'inconscient du peuple chinois où se dernier y plonge les racines

de son

16 Tibet, Mongolie intérieure, Yunnan...

17 Les traités inégaux furent

signés entre la Chine et le Royaume Uni, la France, les Pays-Bas,

l'Allemagne, la Russie et les Etats-Unis à partir de 1842. Ces derniers

permettent alors au Royaume Uni (premier pays à les imposer) de

récupérer Hong Kong, et plus généralement

d'accorder des comptoirs aux pays signataires ainsi que la libre importation et

exportations des marchandises. La ville de Qingdao devient alors Allemande,

tandis que la France récupère Chongqing. Shanghai quand à

elle est communément dirigée par les puissances

étrangères.

nationalisme. L'ouverture aux marchés ne pouvait alors que

se faire de façon contrôlée et limitée en 1979 pour

un PCC qui avait alors peur de perdre les rênes du pouvoir.

B) Les formes d'entreprises :

L'angle historique bien qu'utile pour comprendre l'origine des

grandes tendances de l'économie chinoise, et ici tout

particulièrement en ce qui concerne l'évolution des firmes

chinoises, n'est pas suffisant pour une analyse profonde des stratégies

d'expansion de ces dernières. Il faut s'intéresser

désormais à l'état actuel des firmes chinoises qui

investissent à l'étranger et leurs liens avec le pouvoir central,

qui bien que diminué n'en reste pas encore moins incontournable. Ces

entreprises chinoises qui ont la capacité d'investir à

l'étranger (et qui le font) peuvent se diviser en trois

catégories: Les entreprises d'Etat (elles sont aujourd'hui les

plus nombreuses et représentent la première catégorie),

les entreprises semi-privées ou semi-publiques (cette

deuxième catégorie assez récente regroupe les entreprises

d'Etat qui ne répondent à pratiquement aucun objectif publique,

elles se comportent totalement comme des entreprises privées seulement

intéressées par le profit), et les entreprises

privées (elles sont les plus récentes et les moins nombreuses

mais connaissent une rythme de développement non négligeable).

Cependant, deux de ces trois catégories ont de forts liens entre elles

et ont tendance à fusionner avec le temps, à l'avenir il ne

serait pas étonnant que la première catégorie disparaisse

en se fondant dans la deuxième.

a) Les entreprises d'Etat :

Les entreprises d'Etat sont aujourd'hui à l'origine de

la majorité des IDE chinois et représentent la grande

majorité des entreprises chinoises qui investissent à

l'étranger, en effet ces dernières contrôlaient en 2005,

84% du stock d'IDE. En 2006, les dix entreprises qui ont réalisé

les plus gros investissements à l'étranger sont toutes des

entreprises d'Etat (SINOPEC, CNPC, CNOOC, China

Resources Holgings Co., China Mobile...)18 . Elles

sont de plus en quasi monopole sur de nombreux secteurs, tel que le secteur

bancaire, les assurances, l'énergie et l'extraction de matières

premières. Malgré l'ouverture de la Chine aux marchés

mondiaux et son entrée au sein de l'Organisation Mondiale du Commerce

(OMC) le 11 Décembre 2001, l'Etat refuse encore de se débarrasser

d'un levier important pour diriger l'évolution économique de la

Chine en

18 Mais aussi : COSCO, CITIC GROUP, COFCO, China

Merchants Group et SINOCHEM Corporation.

préférant tel ou tel secteur d'activité,

telle ou telle région à développer... Ces entreprises

d'Etat bénéficient de plus d'appuis formels et informels du PCC

à travers : des facilités d'accès au crédit, un

accès privilégié à l'information, des

procédures administratives « allégées ». Or en

contrepartie depuis 2004, ces grandes entreprises d'Etat obéissent

à la Commission de Surveillance et d'Administration des Actifs de l'Etat

(CSAAE), cette commission qui fut créée afin de mieux

gérer les actifs de l'Etat (deux cent grandes entreprises) décide

des orientations stratégiques des entreprises (tout

particulièrement les fusions et acquisitions), des investissements

à l'étranger, et nomme les dirigeants. Du fait de leurs statuts,

ces entreprises assurent, pour la grande majorité d'entre elles,

d'importantes fonctions sociales (protection sociale, logement des

employés, bourse d'études pour les enfants...), or ces fonctions

sociales représentent un coût élevé et de plus en

plus d'entreprises d'Etat refusent de les assumer ou les transfèrent aux

autorités locales.

Il est vrai que malgré qu'elles occupent encore une

place prépondérante dans l'économie chinoise, les grandes

entreprises chinoises sont en perte de vitesse. Depuis le milieu des

années 1990, l'Etat n'a cessé de privatiser de nombreuses

entreprises soit en les revendant aux dirigeants en place, soit en les vendant

à des fournisseurs de capitaux étrangers. La proportion

d'effectifs employés ne cesse de baisser et en particulier en ce qui

concerne les travailleurs urbains, en effet en 1978, 78% des travailleurs

urbains travaillaient dans des entreprises d'Etat, cette proportion passe

à 60% en 1995 avant d'atteindre 25% en 200419. Sur le plan

interne (le marché chinois), les entreprises souffrent de la corruption

et du népotisme, deux choses qui font fuir les meilleurs cadres qui ont

désormais tendance à se tourner plutôt vers le secteur

privé (entreprises chinoises et étrangères confondues).

Sur le plan externe (marchés étrangers), les entreprises

d'Etat

doivent faire face à la mise en place de systèmes

de protection de la part des Etats oüelles investissent, les

autorités locales leurs reprochant de mauvaises gestions

financières

et une trop forte influence du PCC20. En effet,

l'influence directe du PCC sur ces

entreprises qui amène à une

division floue de la responsabilité entre les dirigeants

de

l'entreprise et Pékin reste un frein majeur à leur

développement, de nombreux Etats

19 China statistical yearbook,

éditions 1978/1995/2004.

20 En juillet 2010, 50 membres du congrès

des Etats-Unis ont demandé une enquête sur le rapprochement entre

Ansteel (chinois) et la société américaine

Steel Development Co., car ce rapprochement pouvant « menacer les

emplois et la sécurité nationale ». Chine nouvelle,

le 20.07.2010.

refusant de voir leurs économies respectives se

développer selon les ordres et les intérêts du PCC. Cette

influence directe du parti pousse à une prise de décision

répondant à des objectifs qui ne sont pas totalement

économiques mais aussi politiques, les autorités locales

craignent alors que le développement de leurs régions

n'amène donc pas à une augmentation de la richesse de la zone

ciblée.

b) Les entreprises semi-privées ou semi-publiques :

Les entreprises semi-privées ou semi-publiques sont un

cas assez atypique qui fut inventé par le PCC pour résoudre les

problèmes d'image et de réputation des entreprises d'Etat tout en

gardant un contrôle total de ces dernières. Ces entreprises ont

commencé à se multiplier à partir de la fin des

années 1990 en parallèle d'une réforme de l'Etat. A partir

de 1998 et le début des années 2000, Pékin abandonna petit

à petit un contrôle dirigiste et rigoureux des entreprises d'Etat

et surtout de leurs politiques d'investissement à l'étranger afin

de préparer son entrée à l'OMC en 2001. L'Etat chinois

commença à émettre des politiques plus incitatives que

réellement dirigistes (à l'exception de secteurs clés

comme l'extraction des ressources premières et les hautes technologies)

et cela tout en poussant les entreprises d'Etat à se réformer de

différentes manières. Ces dernières n'assurent plus les

fonctions sociales caractéristiques des entreprises d'Etat et n'ont pour

seul objectif que de faire des profits au même titre que des entreprises

privées. Pour ces entreprises, l'Etat céda une partie du capital

social (tout en restant majoritaire), ouverture aux financements privés

chinois et parfois étrangers. Ces entreprises font de plus appel

à l'expertise étrangère en faisant entrer des

étrangers dans leurs « maisons mères » comme China

Mobile, et sont (pour certaines) cotées à la bourse de

Shenzhen. Cependant tout en se libéralisant sur le plan de la prise de

décision et d'élaboration des stratégies, ces entreprises

continuent à recevoir un soutien fort des administrations publiques

(même si ce soutien s'exerce de façon plus discrète). Elles

bénéficient en effet d'une aide à l'accès au

crédit et de procédures administratives simplifiées. En

cas de visites officielles du président chinois à un Etat

étranger, ces dernières le suivent pour bénéficier

d'un appui politique au moment de la signature des contrats, appui qui se

poursuit alors après la visite par les services de l'ambassade de la

république populaire de Chine dans ce pays. Cette nouvelle forme

d'organisation des entreprises d'Etat permit une réelle

modernisation des politiques d'expansion de ces

dernières et une meilleure allocation des ressources financières

ainsi que du capital humain. Elle permit de plus de débarrasser ces

entreprises de tâches coûteuses et non rentables pour ces

dernières avec la suppression de l'obligation d'assurer des fonctions

sociales. Ces entreprises cumulent donc de nombreux avantages : une plus grande

autonomie de gestion avec un soutien toujours extrêmement fort des

autorités chinoises. Or l'accumulation de ces avantages n'exclue pas

l'existence de problèmes contraignant leurs développements.

En effet, malgré une aide plus fine du gouvernement

chinois à ses entreprises d'Etat, les critiques que les entreprises

étrangères émettent restent les mêmes. L'influence

et le soutien du PCC ne reste qu'une forme de « dumping

»21 officieux, qui permet à ces entreprises d'être

plus compétitives que d'autres (surtout les entreprises privées

chinoises). Or la Chine en 2001 accéda à l'OMC et accepta de

libéraliser son économie, mais cette libéralisation

rencontre encore des soucis au niveau de son application à

l'échelle de grandes entreprises qui se révèlent utiles

pour le gouvernement chinois. Cette politique étouffe de plus le

développement d'un secteur privé autonome en Chine qui à

long terme pourrait se révéler bien plus efficace que le secteur

public en terme de croissance et d'expansion vu que ce dernier peut se targuer

de ne pas bénéficier de soutiens directs du gouvernement. Cette

nouvelle forme d'organisation amena aussi de façon indirecte à un

problème de gestion des externalités de l'entreprise, en effet le

fait d'avoir pu abandonner les fonctions sociales qui s'exercent aux

entreprises d'Etat classiques rend ces entreprises semi-privées

réticentes à toute forme de Responsabilité Sociale des

Entreprises (RSE) 22 . Ce problème se retrouve en dehors de

la Chine particulièrement présent en Afrique, où les

entreprises chinoises se retrouvent à devoir faire venir des

travailleurs chinois pour travailler sur place étant donné que

les travailleurs locaux sont plus prompts à protester face à des

excès de la hiérarchie. Le cas est particulièrement vrai

pour l'extraction des matières premières et le travail dans les

mines, qui sont les secteurs souffrant le plus du manque de RSE de la part des

firmes

21 Le « dumping », où la vente

à prix prédateurs en français est une forme d'aide que les

Etats mettent en place pour soutenir une part fragile de leur économie

face à la concurrence. Ces derniers poussent les entreprises à

vendre leurs produits au prix le plus bas possible (voir à perte) et

s'engagent à compléter la différence avec les prix

réels du marché.

22 La Responsabilité Sociale des Entreprises

(RSE) est un concept en économie qui veut que l'entreprise cherche

à gérer ses externalités autant écologiques que

sociales. Ce concept s'il est utilisé doit de alors rentrer en compte

lors la formation de la stratégie. Pierre Batellier et Emmanuel

Raufflet, Responsabilité sociale de l'entreprise, Paris, 2008,

Presses internationales Polytechniques.

chinoises : la mine de Chambishi en Zambie exploitée

par l'entreprise Non-Ferrous Company-Africa (NFCA) en est une

parfaire représentation23. Cependant paradoxalement, un

leader dans la mise en place d'une réelle politique en faveur de la RSE

est une entreprise semi-privée : China Mobile. Son fondateur et

actuel Président Directeur Général (PDG) , du nom de Wang

Jianzhou (\u29579%oOE'à : Wáng Jiànzhòu),

mit en place une RSE très complète en cinq points : «

Ruralité » (politique visant à permettre de relier de

nombreux villages isolés à des réseaux de

télécommunication : ils sont 60 000 à l'heure actuelle),

« Vie » (ce programme a pour but de gérer des crises

naturelles et autres : en 2008 la compagnie dépensa 1,15 milliards de

Yuan après le tremblement de terre du Sichuan) , « Culture »

(le but de ce programme est d'avoir une action positive pour la défense

des cultures et des patrimoines : restauration d'une partie de l'ancien palais

d'été de Pékin ([1 t : Yuánmíng

Yuán), « Environnement » (est le point phare de la RSE

développée par China Mobile : recyclage de batteries de

téléphones portables et de cartes SIM, utilisation

d'éoliennes et de panneaux solaires pour alimenter des relais

téléphoniques...), et « Bénévolat »

(politique d'aménagement pour des handicapés, soutien à la

scolarité dans des pays d'Afrique...). L'ensemble de ces programmes

permit à China mobile de devenir la première et seule entreprise

chinoise à être cotée au Dow Jones Sustainability

Index24.

c) Les entreprises privées :

Les entreprises privées représentent une partie

encore infime des firmes multinationales chinoises le plus souvent pour des

raisons politiques et de discriminations (plus ou moins officielles), cependant

ces dernières augmentent par le nombre et risquent de devenir dans un

avenir proche de sérieux concurrents pour les entreprises d'Etat. C'est

à partir de 2004 avec la révision constitutionnelle que la

propriété privée est finalement reconnue comme inviolable

à condition que cette dernière ait été acquise

légalement, ce qui a permis l'accélération du

développement de ces dîtes entreprises privées chinoises.

Ces dernières occupent aujourd'hui un rôle dominant dans

l'économie chinoise (2/3 du

23 La mine de Chambishi jouie d'une mauvaise

réputation. Les travailleurs y ont les salaires les moins

élevés et des conditions de travail plus dangereuses qu'ailleurs.

En 2005, une usine d'explosifs appartenant à la NFCA explose et

en 2006, cinq employés meurent après de violentes protestations.

Phillipa Jones, 2009, Research China Network.

24 Cet indice lancé en 1999 est le fruit d'une

coopération étroite entre l'indice du Dow Jones et le SAM

(Sustainability Asset Management) qui évalue les entreprises les plus

performantes en terme de RSE.

Produit Intérieur Brut de la Chine en 2003-2004), mais

ces dernières sont encore très rares à avoir atteint un

stade de développement suffisant pour se lancer dans des

stratégies d'expansion. Cependant certaines firmes multinationales

chinoises commencent à devenir de grands groupes reconnus comme :

Lenovo (?\u24819zèW?\u26377LOEÀOEö

\u21496éi : Liánxidng jítuán

yöuxiàngongsi) après le rachat de la branche PC d'IBM

en 2005,

Suntech Power (\u23578è®ú° :

Shàngdé) qui est le plus gros producteur mondial de

modules solaires en silicium et qui depuis 2005 est cotée au New York

Stock Exchange25, et ZTE (\u20013'†?

\u-28646'ÊêMOEÒ?\u26377LOEÀOEöéi :

Zhongxing Tongxìn Güfèn Yöuxiàn Gongsi)

entreprise spécialisée dans les réseaux de

télécommunication et leader dans ce secteur, elle est

présente en France depuis 2006 avec l'installation d'un centre technique

à Poitiers et elle installe en 2009 à Boulogne-Billancourt le

siège de sa division Europe et Amérique du Nord. Ces rares

entreprises encore à l'heure actuelle connaissent un véritable

succès et sont désormais de sérieux concurrents pour les

autres firmes multinationales. Ce succès peut s'expliquer par

différents facteurs autant économiques que politiques,

sociologiques...

Ces entreprises chinoises privées ont

bénéficié tout d'abord de l'ouverture des

frontières par l'arrivée d'une expertise étrangère

(des entreprises étrangères ainsi que des cadres, des

ingénieurs) et en même temps de l'envoi d'étudiants des les

universités étrangères, comme l'actuel PDG et fondateur de

Suntech Power le docteur Zhengrong Shi (\u26045é{ê? :

Shi Zhèngróng) qui obtint en 1992 son doctorat en

génie électrique à l'université de Nouvelle-Galles

du Sud d'Australie, avant de fonder sa société en 2001. Cette

ouverture permit une acquisition d'un « savoir-faire » qui manquait

alors aux entreprises d'Etat chinoises et qui a permis aux entreprises

privées (plus souples et non sensibles à l'expérience

dirigiste) de se réformer afin de lutter face à la concurrence

mondiale. Ensuite l'absence d'aide politique et d'un réel lien avec le

PCC permit à ces entreprises de jouir d'une meilleure réputation

que les entreprises d'Etat chinoises au moment de leur implantation dans des

pays étrangers, cette absence d'inquiétude permet à ces

dernières d'éviter de nombreuses barrières lors de leur

expansion, comme c'est le cas pour la société ZTE qui

signa des contrats avec Vodafone, Telus, et France

telecom et

25 Le New York Stock Exchange (la bourse de New York

en français) date de 1792 après la signature de « l'accord

de Buttonwood », elle est la plus grande place boursière du

monde.

put, par la suite, s'implanter sur les marchés

britanniques, canadiens et français. Cette accumulation de points

positifs permet alors de comprendre le succès fulgurant de ces

entreprises qui apparaissent vers le début des années 1990 voir

2000 pour certaines, cependant ces dernières sont encore peu nombreuses

du au fait d'une discrimination encore présente en Chine du secteur

privé.

Ces entreprises privées qui se veulent

indépendantes du pouvoir central ne font pas les affaires du PCC qui

désire conserver la main sur l'économie du pays le plus longtemps

possible, et ce malgré des ouvertures incontestables du régime.

Les entreprises privées même si elles sont indépendantes du

pouvoir, doivent obéir aux lois chinoises et donc passer par les

commissions d'évaluation des projets d'IDE (l'AEDE et le

ministère du commerce de la république populaire de Chine), elles

voient ainsi leurs projets ralentis, voir refusés. Ainsi malgré

une indépendance vis-à-vis du régime en place, leurs

projets d'IDE passent forcement par un filtre politique, le PCC utilise alors

ce filtre pour pénaliser ces entreprises privées lorsqu'elles

sont en concurrence avec une entreprise d'Etat sur un même marché

ou un même contrat d'exploitation... Face à cette concurrence

déloyale et pour éviter les discriminations, certaines

entreprises privées s'enregistrent aux chambres du commerce de la

République Populaire de Chine en tant qu'entreprises « collectives

» : se sont les « chapeaux rouges »26. Elles

attendent alors la disparition des discriminations pour pouvoir retourner vers

le secteur privé, mais ces inégalités existent

malgré l'entrée de la Chine à l'OMC. Ces

inégalités empêchent le secteur privé non de devenir

la norme en Chine (60% de la production industrielle) mais de pouvoir grossir

et se développer, aujourd'hui encore la Chine fait la différence

au sein des entreprises privées entre les entreprises

individuelles (moins de huit employés) et les entreprises

privées (plus de huit employés). Ce sont ces entreprises

de plus de huit employés que Pékin surveille et cherche à

contrôler la croissance pour éviter qu'elles ne « fassent

trop vite de l'ombre » aux entreprises d'Etat.

Ainsi, au travers de l'histoire et de l'actualité nous

pouvons comprendre le lien étroit qui unit le politique à

l'économie en Chine. Ce lien doit être pris en compte pour pouvoir

mieux analyser par la suite les stratégies d'expansion des firmes

multinationales

26 Françoise LEMOINE, Op cit.,

p.27.

chinoises. Ces entreprises qu'elles soient d'Etat,

semi-privées ou privées doivent toutes passer d'une

manière ou d'une autre par le PCC pour pouvoir s'implanter à

l'étranger. L'influence du gouvernement même si elle peut

être plus ou moins forte selon la forme de l'entreprise n'est jamais

totalement nulle et influence les choix stratégiques des dirigeants de

ces dernières. A l'avenir, on pourrait s'attendre à une

libéralisation de plus en plus grande des autorités chinoises, et

donc en corrélation une augmentation du poids des firmes multinationales

chinoises privées. Cependant cette libéralisation si elle a lieu

se fera lentement et au rythme décidé par le PCC. Sinon, un

retournement très violent de la conjoncture en Chine pourrait au

contraire pousser le gouvernement à faire machine arrière, afin

de pouvoir mieux protéger ses propres intérêts, et donc

à augmenter les pressions qu'il exerce déjà sur le secteur

privé en jouant la carte du nationalisme.

Chapitre II : Les FMN chinoises

caractérisées par : un

faible taux d'IDE et localisées

(géographiquement et

sectoriellement) :

Au-delà du facteur historique, les firmes

multinationales chinoises possèdent d'autres caractéristiques

importantes à analyser. Ces dernières se caractérisent par

un faible montant d'IDE et sont localisées autant

géographiquement (marchés visés) que sectoriellement

(secteurs de l'activité de base). Ces facteurs influencent fortement la

définition des startégies des firmes chinoises, qui doivent

décider « où » investir, dans quel secteur, et pour

quel montant de capital bien précis.

Tout d'abord, il est intéressant d'analyser le taux

d'IDE des entreprises chinoises. L'analyse de ce taux permet alors de

connaître la taille voir l'expérience de ces dernières.

Aujourd'hui le taux d'IDE des firmes multinationales chinoises reste

comparativement faible par rapport au reste des firmes multinationales

mondiales. Ce taux d'IDE connut de plus en 2008 un net recul avec la crise

économique. Or il est intéressant aussi d'analyser au-delà

de ces chiffres, et de constater une évolution globale très

positive de ces derniers, avec une intention d'augmenter ce taux selon une

étude portant sur les entreprises chinoises27. Or l'analyse

du taux d'IDE ne permet pas à lui seul d'expliquer les stratégies

des entreprises chinoises. La stratégie est aussi adaptée au

secteur d'activité principal de l'entreprise ainsi qu'au marché

visé. L'analyse des marchés permet une meilleure identification

des entreprises et de leurs capacités. Cela permet ensuite de comprendre

quels sont les secteurs où la majorité des firmes multinationales

se trouvent et quels sont les secteurs porteurs ou en déclin à

l'heure actuelle.

A) Un faible taux d'IDE :

Les firmes multinationales chinoises sont à l'heure

actuelle, caractérisées par un faible montant d'IDE. Cette

faiblesse d'IDE peut alors nous permettre de penser que les

27 Survey on Current Conditions and Intention of

Outbound Investment by Chinese Enterprises, April 2010, by the China

Council for the Promotion of International Trade, the European Commission, and

the United Nations Conference on Trade and Development (UNCTAD).

firmes chinoises restent encore faibles et disposent de peu de

moyens afin d'assurer une réelle politique d'expansion agressive sur les

marchés internationaux. Cependant, ce montant certes faible en

comparaison des firmes multinationales européennes, américaines

et japonaises, n'en reste pas moins en progression28. Au-delà

du simple montant d'IDE, il est important de regarder sa progression dans le

temps ainsi que les perspectives d'évolution.

a) Un faible montant d'IDE :

En 2006, Le stock d'IDE chinois ne représentaient que

0,6% de la totalité du stock d'IDE mondial, avec une somme totale pour

le stock d'IDE chinois de 90,6 milliards de dollars. Ces investissements

restent comparativement faibles par rapport au reste du monde, mais sont parmi

les meilleurs des pays en voie de développement. Toujours en 2006 les

flux d'IDE chinois étaient les quatrièmes plus importants parmi

les pays en voie de développement, tandis que le stock d'IDE

était le sixième le plus important parmi ces même pays.

Dans cette perspective, la Chine passe pour une grande puissance parmi les pays

émergents mais reste bien loin derrière les pays

développés. De plus, les flux d'IDE chinois ne

représentent en moyenne que 0,3% du PIB chinois pour une période

s'étendant de 2000 à 2006. En comparaison, le Portugal sur la

même période connaissait un ratio de 3,7%29. Avec ces

données, il est alors difficile de comprendre comment la Chine peut

menacer les autres firmes multinationales avec un stock d'IDE aussi faible. On

pourrait en effet croire, en se basant sur ces données, que les firmes

chinoises ne représentent pas une grande menace et ne peuvent augmenter

la pression concurrentielle sur les marchés internationaux avec des

moyens financiers aussi faibles. Or comment alors expliquer le succès de

certaines grandes firmes chinoises et une réelle augmentation de la

pression concurrentielle sur les marchés depuis l'arrivée de

firmes multinationales chinoises ? En effet, ces chiffres bien

qu'intéressants doivent être remis dans un contexte précis.

La Chine commença à enregistrer des IDE tout récemment

avec l'ouverture de l'économie chinoise en 1979. Ces IDE en 1979 ne

s'élevaient qu'à 450 millions de dollars, car

28 L'ensemble des chiffres suivants vient de deux

rapports: Survey on current conditions and intention of outbound investment

by Chinese enterprises, April 2010, by the China Council for the Promotion

of International Trade, the European Commission, and the United Nations

Conference on Trade and Development (UNCTAD), et China's Outward Direct

Investment: chapter 3, OECD Investment Policy Reviews: China 2008, OECD

2008.

29 Etudes économiques de l'OCDE :

Portugal, Juin 2008, OCDE 2008, volume 2008/2009.

soumis à une forte régulation politique qui

craignait de voir le peu de capitaux que possédait le pays s'en aller

investir des projets présents sur les marchés étrangers.

Durant les années 80 et 90, les flux d'IDE restent très faibles

et fortement inférieurs à la moyenne mondiale. Malgré une

libéralisation de l'économie chinoise et un assouplissement des

procédures administratives, il faut attendre les années 2000 en

Chine pour constater une réelle augmentation des flux d'IDE. On comprend

dès lors, que l'analyse du stock d'IDE n'est pas suffisante pour

analyser l'expansion des firmes multinationales chinoises. Il faut

s'intéresser aux flux d'IDE qui évoluent chaque année, et

qui augmentent continuellement depuis les années 2000 de façon

spectaculaire.

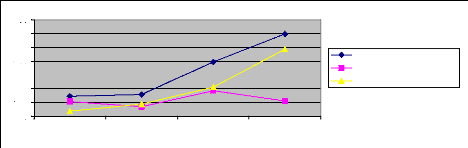

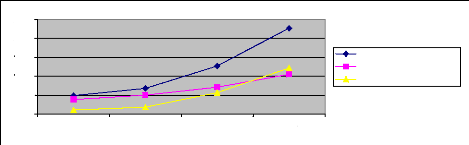

Il est vrai que les flux d'IDE chinois bien que faibles,

connaissent depuis les années 2000 une augmentation

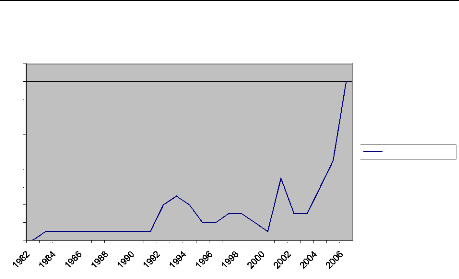

régulière. Entre 2000 et 2006, les flux d'IDE chinois

augmentaient en moyenne de 7 milliards de dollar par an, ce qui correspond

à une augmentation de 116% par an en moyenne (voir tableau

II.A.1).

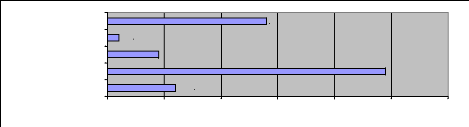

TABLEAU II.A.1 : Flux d'IDE chinois

|

1982-1989

(moyenne)

|

1990-1999

(moyenne)

|

2000-2006

(moyenne)

|

|

Montant (en

millions de dollars)

|

453

|

2 323

|

6 938

|

|

Part dans le stock

mondial d'IDE (%)

|

0,4

|

0,8

|

0,8

|

|