2.3.2. Les principales politiques de régulation

2.3.2.1. Le prix à la production

Le soutien des prix à la production est entamé

en 1988 corrélativement à la promulgation du décret

N° 88-1535. D'une façon

générale, le schéma de fonctionnement du secteur

céréalier repose, depuis 2000, sur la politique des prix

administrés mis en oeuvre par les pouvoirs publics. Cette politique

s'inscrivait dans le contexte plus global des politiques alimentaires qui se

donnaient pour objectif fondamental la maîtrise et la stabilisation des

prix des produits céréaliers à la consommation sur

l'ensemble du territoire. L'évolution de ces politiques de prix

connaîtra plusieurs phases indicatrices de la lenteur dans la prise de

conscience du caractère structurel du déficit

céréalier.

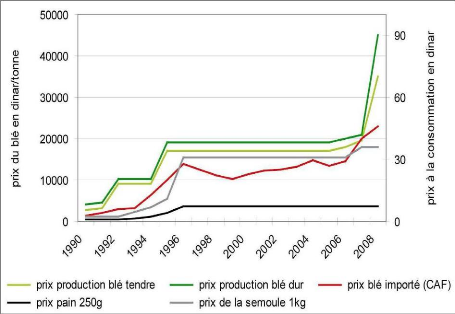

À la lecture du tableau 9, relatif à la

période 2000 à 2005, les prix garantis resteront stables pour les

blés. Cette stabilité des prix à la production sur le

marché intérieur a été dictée par la

tendance à la baisse des prix sur les marchés mondiaux,

contrairement à ceux de l'orge et de l'avoine qui ont connu une

légère augmentation à partir de 2003. Pour la

période 2006/2008, on remarque une augmentation de prés de 50%

pour le prix des blés au niveau intérieur (Cf. Graphe 6

ci-après). Ceci est expliqué par Le renchérissement des

prix à l'importation et l'essor des volumes importés conduiront

l'Etat à recourir de plus en plus aux prix comme moyen exclusif

d'incitation à l'accroissement de la production locale.

Tableau 9 : Évolution des prix des

céréales : prix à la production (y compris prime de la

collecte) pour la période 1995/2008.

Unité : DA/Ql.

|

Espèce

|

Blé dur

|

Blé tendre

|

Orge

|

Avoine

|

|

1995 à 2002

|

1.900

|

1.700

|

1.000

|

1.100

|

|

2003/2005

|

1.900

|

1.700

|

1.400

|

1.500

|

|

2005/2006

|

2.000

|

1.800

|

1.500

|

1.600

|

|

2006/2007

|

2.100

|

1.950

|

1.500

|

1600

|

|

2007/2008

|

4.500

|

3.500

|

2.500

|

1.600

|

Source : à partir des données de

L'ITGC, 2009.

5 Cf. Décret N° 88-153 du 26 juillet fixant les

prix et les modalités de paiement e t les conditions de stimulation de

la production des céréales et des légumes secs et

réglementant les relations entre les différents opérateurs

pour la période allant du 01/08/1988 au 31/09/1990.

Graphe 6 : Algérie, filière

blé, évolution des prix nationaux et internationaux entre

1990/2008

. (En dinars courant)

Source : Élaboré par le

CIHEAM-IAMM à partir des différentes bases de données :

prix importation (COMTRADE, 2008) prix nationaux (JO RADP, Experts), taux de

change (Banque Mondiale) 2.3.2.2. L'intégration des

céréaliculteurs au marché

Il est évident que l'intégration au

marché est devenue de plus en plus forte pour l'ensemble des

céréaliculteurs, leurs comportements étant dictés

par les signaux provenant du marché cela a eu des effets directs quant

à la répartition des cultures céréalières

dans l'espace ainsi que sur les systèmes de production et les

stratégies des agriculteurs. Il est vrai qu'un examen de

l'évolution des quantités collectées par les CCLS montre

qu'elles restent relativement modestes par rapport à la production

céréalière domestique, soit, en moyenne, 47% pour les

blés et prés de 12,5% pour l'orge et l'avoine. Le niveau maximum

a été réalisé au cours de l'année 2000, la

collecte ayant atteint 52% et 62% de la production moyenne pour les blés

dur et tendre (Cf. Tableau 10). Le niveau de collecte pour les

céréales secondaire a atteint au cours de l'année 2004,

mieux de 16% et 10.5% de la production moyenne pour l'orge et l'avoine (Cf.

Tableau 11). Toutefois, l'objectif affiché par les CCLS de collecter

toute la production n'a jamais été sérieusement

approché (Chehat.2006).

Tableau 10 : Évolution de la production

et de la collecte de blés entre 2000/2008.

Unité : 1000T

|

Période

|

Blé dur

|

Blé tendre

|

|

Production(1)

|

Collecte(2)

|

(2)/(1)%

|

Production(1)

|

Collecte(2)

|

(2)/(1)%

|

|

2000

|

486,3

|

252,9

|

52

|

274

|

172,2

|

62,84

|

|

2001

|

1238,9

|

497,5

|

40,16

|

800,3

|

377,8

|

47,2

|

|

2002

|

951

|

225,9

|

23,76

|

550,8

|

178,6

|

32,43

|

|

2003

|

1802,3

|

671,9

|

37,28

|

1162,6

|

508,6

|

43,75

|

|

2004

|

2001,7

|

685,2

|

34,23

|

729

|

302,8

|

41,53

|

|

2005

|

1568,7

|

320,1

|

20,4

|

846

|

121,9

|

14,4

|

|

2006

|

1772,8

|

401,1

|

22,63

|

915,1

|

151,7

|

16,58

|

|

2007

|

1806

|

350,6

|

19,42

|

946

|

173,9

|

18,38

|

|

2008

|

935

|

365,9

|

39,14

|

343,7

|

116,8

|

33,97

|

|

Moyenne

|

710,7

|

309,4

|

45,57

|

308,9

|

144,5

|

48,41

|

Source : à partir des données de

L'ITGC, 2009.

Pour les seuls blés (dur et tendre), la collecte porte

en moyenne sur presque la moitié de la production (47%). La part de la

production domestique échappant à la collecte par les CCLS est

plus grande s'agissant des céréales secondaires destinées

à l'alimentation du cheptel (orge et avoine) et dépassent souvent

les deux tiers de la récolte. (Chehat.2006).

Tableau 11 : Évolution de la production

et de la collecte des céréales secondaires entre 2000/2008.

Unité : 1000T

|

Période

|

Orge

|

Avoine

|

|

Production(1)

|

Collecte(2)

|

(2)/(1)%

|

Production(1)

|

Collecte(2)

|

(2)/(1)%

|

|

2000

|

163,3

|

3,18

|

1,95

|

8,2

|

0,20

|

2,42

|

|

2001

|

574,7

|

9,74

|

1,69

|

43,7

|

0,68

|

1,55

|

|

2002

|

416,1

|

3,67

|

0,88

|

33,5

|

0,18

|

0,54

|

|

2003

|

1222,0

|

192,38

|

15,74

|

77,5

|

5,85

|

7,55

|

|

2004

|

1211,6

|

197,11

|

16,27

|

89,0

|

9,36

|

10,52

|

|

2005

|

1032,8

|

17,17

|

1,66

|

77,5

|

0,99

|

1,28

|

|

2006

|

1235,9

|

34,88

|

2,82

|

59,0

|

0,90

|

1,52

|

|

2007

|

1419,0

|

49,75

|

3,51

|

129,0

|

2,58

|

2,00

|

|

2008

|

387,3

|

22,54

|

5,82

|

34,0

|

1,28

|

3,76

|

|

Moyenne

|

275,3

|

12,86

|

3,88

|

21,1

|

0,74

|

3,09

|

Source : à partir des données de

L'ITGC, 2009.

En définitive, les quantités de

céréales non commercialisées et destinées à

la consommation

humaine sont relativement marginales puisque les exploitants

ont plutôt intérêt à vendre leur

production et

acquérir semoule et farine sur le marché, vu le

différentiel de prix. Les prix à la

production proposés aux céréaliculteurs

par les CCLS étant des prix fixés par décret et qui

n'encouragent guère le stockage à la ferme par un système

de primes adéquat comme cela se pratique dans de nombreux pays à

production abondante, les agriculteurs ont plutôt intérêt

à livrer immédiatement après la récolte les

quantités de céréales qu'ils considèrent comme

excédant leurs besoins. Très vite, l'essentiel de la collecte de

la production domestique se concentrera entre le 1er juin et le 31

août de chaque année. Cela aura pour conséquence positive

de permettre aux CCLS de faire plus aisément un stockage des

importations. (Chehat.2006).

|

|