La dédollarisation de l'économie congolaise: evaluation du processus( Télécharger le fichier original )par Benny Leba Université de Kinshasa - Licence en Economie 2014 |

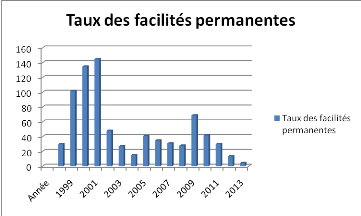

SECTION 2 : LA DOLLARISATION DE L'ECONOMIE CONGOLAISE : CAUSES ET CONSÉQUENCESII.2.1 Causes II.2.1.1 Causes économiquesDans cette section, nous examinons les différentes mesures prises par le pouvoir public dans le cadre de la politique économique du pays qui ont contribué d'une manière ou d'une autre à l'accentuation de la dollarisation de l'économie congolaise. a) Causes liées à la politique budgétaire L'histoire renseigne que les politiques budgétaires appliquées par les gouvernements étaient très laxistes. Les déficits des finances publiques se sont creusés d'années en années. Tous les gouvernements, qui se sont succédé, ont fait un brillant recours à la planche à billets pour financer les déficits budgétaires, et ce mode de financement reconnu par son caractère générateur des tensions inflationnistes a décrédibilisé la politique budgétaire du pays envers les citoyens. A titre d'exemple en 1999, les dépenses se sont accrues de 193,3% alors que les recettes ont augmenté de 131,1% soit un gap équivalent à 62,2%29(*). b) Causes liées à la politique monétaire La politique monétaire appliquée par la Banque Centrale du Congo se doit de veiller à ce que l'offre de monnaie soit compatible avec la demande de monnaie en vue de la préservation de la stabilité des prix, condition nécessaire à une croissance économique durable30(*). L'institut d'émission congolais a comme objectif ultime l'obtention et le maintien de la stabilité des prix. Pour atteindre cet objectif l'institut d'émission utilise un certain nombre d'instruments et se fixe des objectifs pour s'y faire. b.1) Des objectifs Pour atteindre l'objectif ultime de la stabilité des prix, la Bcc se fixe ses propres objectifs : · Sur le plan interne : un bon niveau de taux d'intérêt et de la masse monétaire · Sur le plan externe : un taux de change stable La BCC n'a pas pu elle-même respecté ses objectifs internes et externes tels que nous le voyons dans les tableaux et graphiques ci-après Voici comment a évolué l'un des taux d'intérêts utilisés par la Banque centrale du congo à savoir le taux des facilités permanentes : Tab .I : Tableau des facilités permanentes fin période en %

Source : rapport annuel Bcc 2006 (p.219), 2013 (p222) Graph.1

Commentaires Ce tableau indique l'évolution du taux de facilités permanentes à travers le temps, il apparait que ce taux à connu diverses fluctuations mais devient de plus en plus stable depuis 2011. Tab. II : Evolution de l'offre de monnaie (en milliers de CDF)

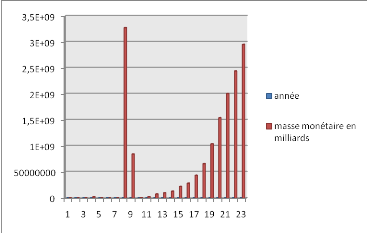

Source : rapports annuels de la BCC 2006 (p215), 2013 (225) Graph.2

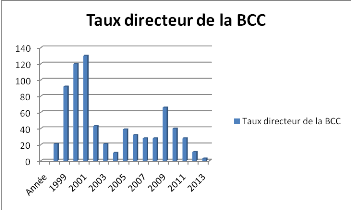

Source : fait par nous-mêmes sur base des données tirées des rapports annuels de BCC citées ci-haut. Commentaires Ce tableau montre l'évolution de la masse monétaire, sur ce graphique il apparait que la masse monétaire n'a pas non plus été stable à travers le temps. b.2) Des instruments de la politique monétaire · L'encadrement de crédit a constitué le principal instrument de régulation de la monnaie par la Banque centrale alors que le taux d'intérêt n'était que la résultante du dispositif constitué du plafonnement du crédit31(*). · La politique de réescompte : cette politique de taux d'intérêt débiteurs maxima et créditeurs minima a été introduite depuis 1971. Cette politique discriminatoire des taux d'intérêt a mis en relief le caractère sélectif de la politique monétaire et freine par conséquent l'élan de l'activité bancaire. Par ailleurs, il sied de noter que cette politique a été maintenue et a fait preuve de son inefficacité surtout dans la décennie 1990 caractérisée par l'hyperinflation. · La politique des réserves obligatoires, cet instrument était pour réguler le passif et l'actif des banques des dépôts, elle a été instaurée le 15 juillet 1970 par l'instruction n°10 de la Banque nationale du Congo32(*). Cet instrument avait entre autre pour objectif de neutraliser la surliquidité bancaire. Ce coefficient n'est pas resté fixe durant la période sous étude tel que nous le voyons à travers les tableaux et graphiques suivants : Tab. III : Taux directeur de la Bcc en fin période (en %)

Source : Bcc rapport annuel 2006 (p215), 2013 (p230) Graph.3

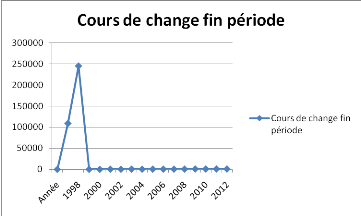

Commentaires Ce tableau indique l'évolution du taux directeur qui est le taux source pour les différents taux appliqués par les banques de second rang, sur ce graphique montre que le comportement de ce taux n'a pas été stable à travers le temps. c) Causes liées à la politique de change La politique de change mise en oeuvre en RDC a été aussi l'une des causes de la dollarisation de l'économie congolaise suite à des nombreuses variations de son principal instrument qui est le taux de change durant la période sous étude tel que l'illustre le tableau et graphique ci-après : Tab. IV : Evolution des cours de change fin période

Source : rapports annuels de la BCC 2008 (p 223) Graph.4

Source : fait par nous même sur base des données tirées : BCC rapport annuel 2006, 2013. Commentaires Il apparait sur ce graphique que le taux de change est on ne peut plus stable depuis l'année 2002. En outre la politique de change a deux volets à savoir : le régime et la réglementation de change. c.1) Du régime La République Démocratique du Congo en signant les accords de Breton Wood ne pouvait que s'aligner aux systèmes monétaires internationaux en vigueur sans tenir compte de la spécificité que pouvait avoir son économie. Du régime de change fixe au régime de change flottant et parfois l'inverse, tous ces tâtonnements dans le choix de la politique de change ne pouvait que créer la méfiance en la monnaie nationale, surtout qu'à chaque passage d'un régime à un autre la monnaie est dévaluée sensiblement33(*). c.2) De la réglementation du change La réglementation du change détermine les types d'instruments que la banque centrale devra utiliser pour défendre la parité de la monnaie nationale face à d'autres devises. La BCC est passée de la réglementation de change dirigiste à la réglementation de change contrôlée et inversement. Les irrégularités dans l'exécution de la politique de change ont crée d'une part des distorsions entre les taux du marché officiel et ceux du marché parallèle et d'autre part, la fuite des agents économiques devant la monnaie nationale. Lorsque la gestion de la monnaie crée de l'incertitude dans le chef des agents économiques, ces derniers chercheront d'autres valeurs refuges et cela est aussi l'une des causes économiques de la dollarisation.

* 29 Banque Centrale du Congo, Condensé d'informations statistiques, Numéro 35/2000, Kinshasa, novembre 2006, p.17. * 30 Banque Centrale du Congo, La politique monétaire et de change de 1976 à nos jours, Kinshasa, Avril 2009, p.2. * 31 BOLALUETE E., Politique monétaire, Notes de cours, Première licence économie monétaire, Université de Kinshasa, 2011, inédit. * 32 BOLALUETE E., Politique monétaire, Idem. * 33 Banque Centrale du Congo, Op.cit., p.2. |

|