DEUXIÈME PARTIE

RÉSULTATS ET DÉFINITION DE

STRATÉGIE DE GESTION DE PORTEFEUILLE À LA BRVM

Introduction

Les variables ayant été soumises à

plusieurs estimations, les fonctions réponses du modèle de base

spécifié nous permet de dégager les résultats issus

des tests et de procéder à leurs interprétations. Le

premier chapitre présente les résultats des tests avec les

règles de décision recommandées par la théorie

ainsi que l'interprétation des résultats par rapport à

l'hypothèse de l'étude. Le deuxième chapitre renvoie

à la définition de stratégie de gestion de portefeuille

à la BRVM et les pistes de recherche issues des insuffisances

observées de l'étude.

CHAPITRE III : RESULTATS DES TESTS D'EFFICIENCE

À LA

BRVM

Les résultats des différentes estimations sont

présentés dans la première section suivant les

différents critères de validités et les analyses et

interprétations sont faites dans la deuxième section. La

vérification de l'hypothèse de l'étude qui est faite

également dans la deuxième section nous oriente d'ors et

déjà pour la définition de stratégies.

Section 1 : Présentation des résultats

des Tests

La présentation des résultats du modèle

proposé passe par plusieurs tests notamment les tests sur les variables

et des tests relatifs à l'équation elle même.

1.1 Analyse des variables

L' analyse des variables est très importante pour toute

étude rigoureuse car elle permet d'éliminer les variables non

pertinentes qui n'expliquent pas le phénomène. Cette analyse

porte essentiellement sur l'analyse graphique et sur certaines

caractéristiques des variables pour prouver leur pouvoir explicatif.

1.1.1 Analyse graphique

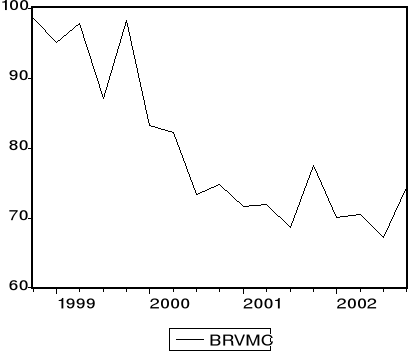

Figure No 8 :

Évolution trimestrielle de l'Indice BRVM Composite

L'évolution de l'indice BRVMC ( Figure 8 ) nous montre

que la première chute significative s'est produite au troisième

trimestre 1999 et atteint 87.13. Les analystes du marché de la BRVM ont

estimé tout simplement que cette période est la période

des vacances et donc un ralentissement de l'activité boursière en

générale. En suite une reprise en fin d'année 1999.

Cette reprise va s'arrêtera à partir du premier

trimestre de l'année 2000 et l'indice va connaître un recule

jusqu'au deuxième trimestre 2001 pour atteindre 68,65 et une reprise en

fin d'année 2001 pour s'établir à 77,46 mais qui ne va pas

persister mais va chuter jusqu'à 67,20 au troisième trimestre

2002. La dégression de l'indice BRVM Composite a commencé durant

le premier trimestre de l'année 2000.

En effet, la Côte d'Ivoire qui occupe plus de 90% de

l'activité du marché régional, avec 38

sociétés cotées sur les 39 inscrites à la cote, a

connu un changement de régime politique, le 24

décembre 1999. L'incertitude occasionné par ce

changement a eu pour conséquence de susciter dans un premier temps, des

ventes massives de titres sur le marché boursier et dans un second

temps, une rétention des ordres d'achat de la part des investisseurs.

Tout ceci combiné, a entraîné un fort recul des indicateurs

du marché ( indices, volumes et valeurs, capitalisation

boursière).

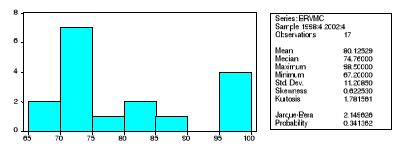

Figure No 9 :

Histogramme et Statistique descriptive de l'Indice BRVM Composite

La figure 9 nous montre que l'indice BRVM Composite a

évolué sur la période du dernier trimestre 1998 au

quatrième trimestre 2002 avec une moyenne de 80,12 et atteint un minimum

de 67,2 . Le coefficient d'aplatissement ( skewness) est de 0.6,

différent de 0, signifie que l'indice BRVM Composite ne suit pas une loi

normale et un kurtosis de 1,7 qui devait être égale à 3.

L'écart type est de 11,20 montre qu'il y existe une dispersion

significative de l'indice.

Figure No 10 :

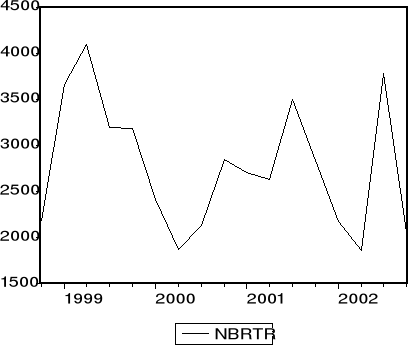

Évolution Trimestrielle du nombre des transactions

Le nombre de transaction étant nominal il nous a

semblé nécessaire de transformer cette série avec la

norme logarithmique qui s'exprime en pourcentage et n'a pas d'incidence sur

l'évolution de la série.

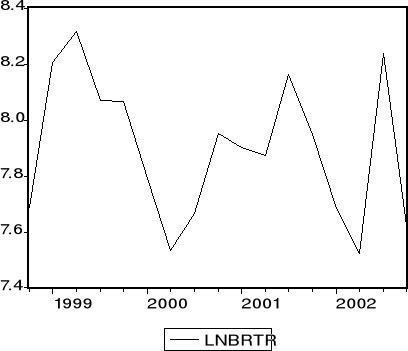

Figure No 11 :

Évolution Trimestrielle du logarithme du nombre des transactions

Figure No12 :

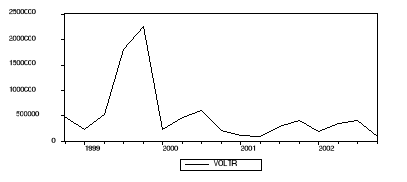

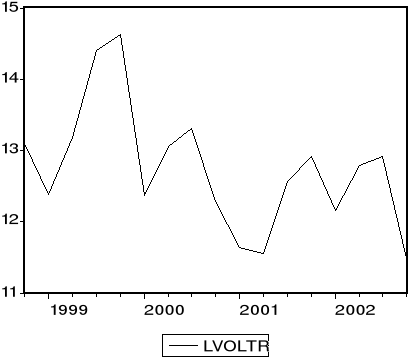

Évolution trimestrielle du volume transigé

Le volume transigé étant également en

valeur nominale nous le transformons en pourcentage par logarithme et en

éliminer les fortes variations.

Figure No13 :

Évolution trimestrielle du logarithme du volume transigé

Figure No 14 :

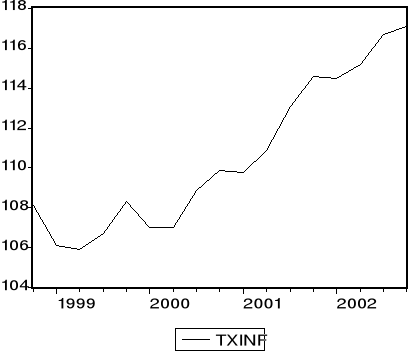

Évolution trimestrielle du taux d'inflation dans l'UEMOA

Figure No 15 :

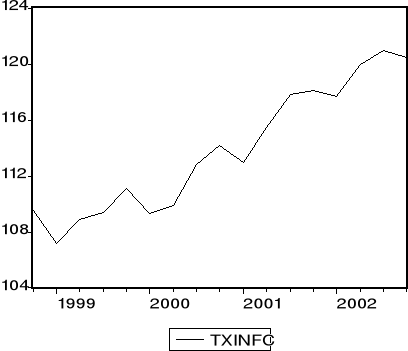

Évolution trimestrielle du taux d'inflation en Cote d'Ivoire

Figure No16 :

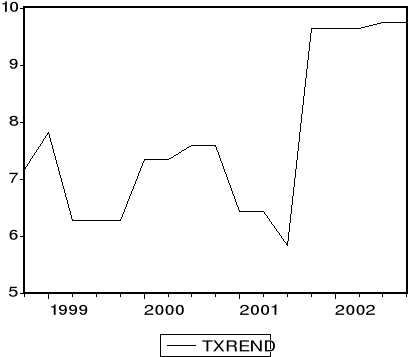

Évolution trimestrielle du taux de rendement du marché

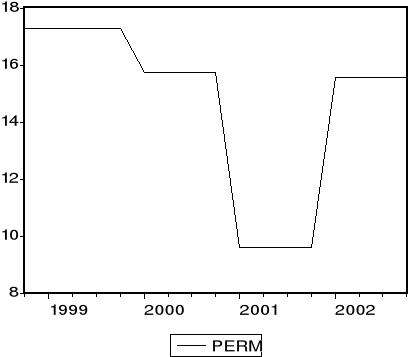

Figure No17 :

Évolution trimestrielle du ratio cours/bénéfice du

marché

La variable PERM n'étant pas disponible

trimestriellement, sur la période de l'étude nous avions

procède à un ajustement saisonnier pour obtenir les

données ajustées additives PERMSA (Figure No18).

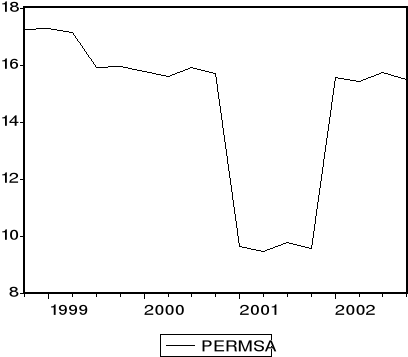

Figure No18 :

Évolution trimestrielle du ratio cours/bénéfice du

marché après ajustement saisonnier.

Figure No19 :

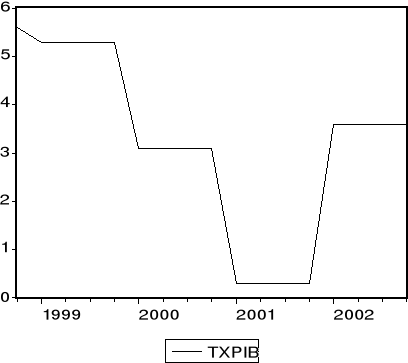

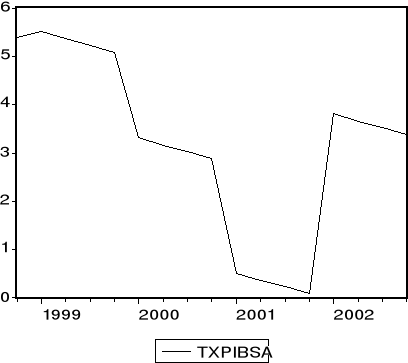

Évolution trimestrielle du PIB de l'UEMOA

Les données du PIB de l'UEMOA et du PIB de la Cote

d'Ivoire étant annuelle nous les avons ajusté par la

méthode d'ajustement saisonnier additive. TXPIBSA et TXPIBCSA (Figure

20) pour tenir compte uniquement du PIB de l'UEMOA.

Figure No20 :

Évolution trimestrielle du PIB de l'UEMOA par ajustement saisonnier

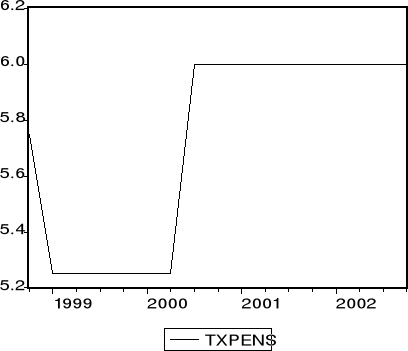

Figure No21 :

Évolution trimestrielle du taux de pension de la BECAO

1.1.2 Analyse de la multicolinéarités

Il y a multicolinéarités lorsque les variables

explicatives du modèle sont fortement corrélées entre

elles. Elles perturbent ainsi la résolution du modèle, dans ce

cas on doit éliminer l'une ou l'autre en constituant des sous

échantillons ou ces variables se retrouvent deux à deux.

L'analyse de multicolinéarité passe le calcul de la matrice des

colinéarités et ensuite sélectionner les variables qui

sont fortement corrélées c'est à dire qui ont un

coefficient de corrélation R2 = COV(XY)/ V(X)*V(Y)

supérieur à 0,80.

La lecture de l'Annexe I, nous montre que le Taux d'inflation

TXINF de l'Union est fortement corrélé avec le Taux d'inflation

de la Cote d'Ivoire TXINFC (0,98). Nous avons donc éliminé la

variable Taux d'inflation TXINF de notre modèle par ce que les deux

variables ont les mêmes pouvoirs explicatifs.

Le Taux de pension( TXPENS) et le Taux d'escompte ( TXINT)

sont parfaitement corrélés, nous enlevons le taux d'escompte du

modèle pour conserver le taux de pension.

Le Taux d'évolution du Produit Intérieur Brut de

l'Union (TXPIBSA) et le Taux d'évolution du Produit Intérieur

Brut de la Cote d'Ivoire (TXPIBCSA) sont également fortement

corrélés à (0,92). Ce qui exclut l'une des variables du

modèle. Nous avons choisi de sortir la variable Taux d'évolution

du Produit Intérieur Brut de l'Union (TXPIBSA) pour la qualité du

test.

En définitif, les variables conservées pour

continuer les tests sont les suivantes : BRVMC0, LNBRTR, TXINFC,

TXPIBCSA, TXREND, LVOLTR, TXPENS et le PERMSA. Nous avons donc en Annexe II la

matrice de corrélation qui révèle également des

indices d'autocorrelation entre les couples ( BRVMC0; TXPIBCSA), (PERMSA;

TXPIBCSA) et (TXPENS; TXINFC) qui sont donc à surveiller que nous

éliminerons ou conserverons par la suite par d'autres tests.

|