1.1.3 Analyse de la stationnarité (test de racine

unitaire)

Cet analyse se fait par le test Dickey-Fuller (DF) et on lit

les DF calculés (DFc) , toute fois avant de le lire il faut voir si le

trend est pertinent c'est à dire la valeur absolue du t-statistique >

2 pour rejeter l'hypothèse nulle Ho et accepter l'hypothèse

alternative H1 et dire que la série est stationnaire qui est

notée I(0). Dans tous les cas si une série n'est pas stationnaire

il suffit de calculer la différence première (

Äyt = yt -yt-1) et refaire le

test.

L'équation générale

étant :

Äyt =

(á-1 )yt-1 +

ât + á +ìt

(5)

(á -1 ) => test

DF

ât= trend

á = constante

Ainsi nous ne pourrons adopter les MCO que si toutes les

variables sont stationnaires. Les Annexes III à XI nous présente

les tests de Dickey-Fuller (DF). Aucune variable n'est stationnaire à

niveau, mais à la différence première les variables BRVMC,

BRVMC0, LNBRTR, TXINFC, sont stationnaires. Le PERMSA, TXPIBCSA, TXREND,

LVOLTR,TXRENS ont été stationnaires à la

différence seconde et à 5%.

Tableau No9 :

Étude de stationnarité

|

Variables

|

R-Squared

|

Trend

|

Constance

|

DFc

|

DFth

|

Conclusion

|

|

BRVMC

|

0,83

|

NON

|

OUI

|

-8,17

|

<-3,08

|

I(1)

|

|

BRVMC0

|

0,85

|

NON

|

OUI

|

-8,78

|

-3,08

|

I(1)

|

|

LNBRTR

|

0,63

|

NON

|

OUI

|

- 4.77

|

-3,08

|

I(1)

|

|

PERMSA

|

0,75

|

NON

|

OUI

|

- 6,01

|

- 3,10

|

I(2)

|

|

TXINFC

|

0,67

|

NON

|

OUI

|

- 5,20

|

- 3,08

|

I(1)

|

|

TXPIBCSA

|

0,75

|

NON

|

OUI

|

-6,00

|

-3,10

|

I(2)

|

|

TXREND

|

0,80

|

NON

|

OUI

|

-7,06

|

-3,10

|

I(2)

|

|

LVOLTR

|

0,62

|

NON

|

OUI

|

-4,47

|

- 3,10

|

I(2)

|

|

TXPENS

|

0,75

|

NON

|

OUI

|

-6,04

|

- 3,10

|

I(2)

|

I(0) = variables en niveau

I(1) = variables en différence première

I(2) = variables en différence seconde

1.2 Régression de l'équation

La régression nous permet d'obtenir les variables et

leurs coefficients. Les coefficients sont acceptables si les R2 sont

supérieurs à 0,60. L'Annexe XII nous montre que le R-Squared est

supérieurs à 0,60 soit 0,87.

1.3 Estimation et Validation du Modèle

L'estimation consiste à trouver les valeurs

á i tel que la somme

des carrés des résidus est minimale. Le problème est

donc :

n

Min ? (yi - x'i

â) 2

â i=1

= Min S (â) Min '

â

= Min (y-X â)' (y-X â)

â

= Min y'y -2y'X â+ â'X'X â

â

La dérivée première par rapport à

â nous donne la solution de b^ de ce paramètre :

X'X b^ =X'y donc b^MCO = (X'X)-1X'y.

La validation du modèle passe par le critère

économique, statistique et économétrique.

1.3.1 Critère économique

Le critère économique consiste essentiellement

à se prononcer sur les coefficients provisoirement obtenus avant les

différentes corrections. La BRVMC0 au temps t -1

évolue négativement par rapport à sa valeur au temps t.

Le nombre de transactions, le PER du marché et le

volume transigé agissent négativement sur l'indice BRVMC

contrairement à nos prévisions.

Par contre comme la théorie le prévoit

l'inflation anticipée agit négativement sur l'indice. Les taux du

PIB ivoirien et le taux de rendement du marché agissent positivement

conformément à la théorie.

1.3.2 Critère statistique

Le critère statistique porte sur la qualité globale

du Modèle et la qualité individuelle des estimations.

1.3.2.1 La qualité globale du Modèle

Le modèle est globalement acceptable car comme le

prévoit la théorie le coefficient de détermination

R2 dans l'équation suivante :

? (yi

-?)2 = ?(?i -?)2 +?(yi - ?i)2 (6)

i

i

et quand on divise l'équation par la somme des

carrés totales pour obtenir 1, alors le rapport entre la somme des

carrés des résidus et la somme des carrés totale

représente le R2 . IL est la part de la variation totale

expliquée par le modèle et également un nombre sans

dimension compris entre 0 et 1. La règle de décision

étant que plus on s'approche de 1 plus le modèle est bon. Un

coefficient de détermination R2 faible signifie qu'il y a

d'autres variables explicatives qui n'ont pas été pris en compte

ou encore que la forme de la relation n'est pas celle qui convient.

Si R2 > 0,80 le modèle est

considéré comme bon mais entre 0,60 et 0,80 aucune conclusion

n'est possible si le test de Fisher n'est pas fait.

Dans notre étude le R2 est

supérieur à 0,80 soit 0.87(Annexe XII) il convient de renforcer

quand même ce résultat par le test de Fisher.

L'hypothèse nulle Ho dans le test de Fisher

serait que tous les coefficients soient statistiquement nuls. Alors que

l'hypothèse alternative H1 voudrait qu'au moins un

coefficient soit non nul c'est dire qu'il existe j tel que á j

? 0, avec j = 1..........k en comparant Fc et Fth ( k-1; n-k) avec k

, le nombre de paramètres y compris la constance et n le nombre

d'observations. La règle de décision est que Fc > Fth pour

dire que les résultats du test sont bons. Dans notre modèle k= 9

et n = 17 donne dans la table Fth à 5% = 3,44; le Fc = 6,89 est

supérieur aux Fth (Annexe XII), on rejette l'Ho c'est dire qu'il existe

au moins une parmi les variables explicatives qui n'est pas nulle.

1.3.2.2 La qualité individuelle des

estimations

La qualité individuelle des estimations se

réalise à partir du T-test ( test de Student ) à n-k

degrés de liberté.

L'hypothèse nulle Ho : le coefficient est

statistiquement nul (ái = 0).

L'hypothèse alternative H1 : le

coefficient est statistiquement non nul (ái ? 0).

La statistique Tc = ái / ái à comparer

à Tth (n-k).

La règle de décision : Tc = Tth,

acceptation de Ho la variable n'est pas pertinente.

Tc > Tth, acceptation

de H1 rejette Ho.

Il permet d'apprécier la pertinence des variables

explicatives dans le modèle.

Dans notre modèle (Annexe XII), les Tc sont 1.6; - 0.5;

-0.3; -1.9; - 0.19; 2.6; 0.7; -0.04 et - 0.75. Le Tth pour k = 9 et n = 17 est

de 1,86. Sur le plan individuel donc, seul la constante, le TXPIBCSA et le

TXINFC sont non pertinents. Dans tous les cas il faudra d'abord passer aux

critères économétriques avant d'apprécier les

variables non pertinentes révélées par le test de

Student.

1.3.3 Critère

économétrique

Le critère économétrique permet de

vérifier que les hypothèses de base des MCO sont

vérifiées comme décrit précédemment dans la

présentation du modèle des MCO. Ce critère consiste

à analyser essentiellement la qualité des résidus.

1.3.3.1 Non autocorrelation des erreurs

On dira qu'il y a autocorrelation sérielle si l'erreur

au temps (ti) présent des cours dépend de l'erreur au

temps (ti-1) passé. Il peut être d'ordre 1, 2 et 3. Le

test de Durbin-Wtson ( DW) permet de vérifier l'autocorrelation

dans la relation DW = 2- 2 ?. Après estimation, les résultats (

DW = 2,49 ) situent le modèle dans la zone de doute, le test de

Cochrane-Orcutt (Annexe XIV) n'étant pas concluant, c'est donc le test

de Breusch-Godfrey qui a l'apparence d'un test de khi-deux à deux

degrés de liberté qui nous permettra de lever le voile. Il se

fait par la régression des résidus sur les variables explicatives

du modèle de base (Annexe XV). La règle de décision

étant que :

BG = n* R2 = à2

(2)= 5,99 implique l'acceptation de l'Ho ou alors il y

a une deuxième possibilité c'est que le Fc < Fth pour accepter

l'hypothèse nulle.

BG = n* R2 est égale à 6,77 =

à2 (2) = 5,99 alors il y a présence

d'autocorrelation. Toute fois, tous les T-Statistiques sont < 2 alors le

résultat du test est bon.

1.3.3.2 Homocédasticité

L' Homocédasticité appelle le test de White qui

permet de faire la régression du carré des résidus sur les

variables explicatives et son carré. Ho :

Homocédasticité des erreurs

H1 : Hétéroscédasticité des

erreurs

Dans notre modèle le test de White nous

révèle la présence

Hétéroscédasticité des erreurs car la statistique

de White donne 17 (Annexe XVI) qui est supérieur au

à2 (2) = 5,99. Étant donné que l'Ho

est rejeté, nous allons corriger cette

Hétéroscédasticité des erreurs soit par la

correction de White ou de Newey-West. Nous optons pour la correction de

Newey-West car elle à l'avantage de corriger à la fois

l'Hétéroscédasticité et l'Autocorrelation des

erreurs. (Annexe XVII) et c'est cette estimation que nous allons

interpréter pour nos résultats tout en s'assurant que les

coefficients n'ont pas varié lors des changements intervenus au niveau

des T-statistiques.

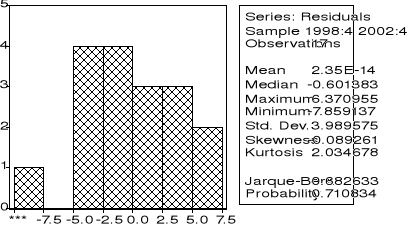

1.3.3.3 Normalité des erreurs

La statistique de Jarque-Berta doit tendre vers 0 si la loi est

normale, il est 0,6. Le skewness doit être de 0, il est de - 0,08. Le

kurtosis doit être égale à 3 et il est égale

à 2,3. ( Figure No 22). Dans tous les cas le test de Jarque-Berta n'est

pas très puissant selon la théorie ce qui nous permet de

continuer notre analyse même si les résidus ne suivent pas

strictement une loi normale.

Figure No22 : Test de

normalité des erreurs

Section 2 :

Interprétation des résultats

L'interprétation des résultats sera faite par

rapport au comportement des variables explicatives et par rapport

à la variable expliqué ce qui guidera l'étude pour la

définition de stratégie. Avant toute analyse , il convient de

préciser qu' après correction ( Annexe XVII ), la variable

TXPIBCSA a un T-Stats > 2 donc induit des biais dans le modèle. Nous

le sortons dans l' équation ( Annexe XVIII).

2.1 Plan d'analyse des Résultats

Les résultats seront analysés par rapport au

tableau de bord dressé à cette fin comportant la nature des

variables, les signes attendus, les signes observés et les degrés

de significativité.

Tableau No10 : Synthèse des

résultats obtenus

|

Nature des Variables

|

Abréviation

|

Signes Attendus

|

Signes

Observés

|

Degré de significativité

|

|

ratio cours/bénéfice

ratio dividende/cours

|

PERMSA

TXREND

|

Positif

Positif

|

Positif

Positif

|

Non significatif

Significatif

|

|

Le volume transigé

Le nombre de transactions

|

VOLTR

NBRTR

|

Positif

Positif

|

Positif

Positif

|

Significatif

Significatif

|

|

Le Taux d'inflation anticipé en

CI

Le Taux d'intérêt (pension)

|

TXINFC

TXPENS

|

Négatif

Négatif

|

Négatif

Négatif

|

Significatif

Significatif

|

Notre relation s'établit avec un pouvoir explicatif du

modèle d'évolution de l'indice BRVM est de 76 % ( R2 =

0,763).Tous les signes attendus sont respectés. Dans le

détail :

- Le coefficient de la BRVMC0 indique qu'une hausse de 10% des

cours à la fermeture entraîne une hausse de 2,4 points de

pourcentage à la prochaine ouverture.

- Le coefficient du nombre de transactions indique qu'une hausse

de 10% engendre une hausse de 48,9 point de pourcentage ce qui est très

élevé.

- le coefficient du PERMSA montre qu'une

annonce du ratio cours/bénéfice en augmentation de 10% induit une

hausse de 2,4 point de pourcentage sur l'indice BRVMC et par conséquent

sur les cours sur le marché de la BRVMC. Ces résultats sont les

mêmes que ceux de la théorie financière.

- Le coefficient du taux d'inflation confirme les

théories car à la BRVM une anticipation de ce taux implique une

baisse des cours et de l'indice de 9,7 points de pourcentage.

- Le coefficient du taux de rendement indique qu'une hausse

de ce taux de 10% entraîne une hausse de 8,8 points de base des cours et

de l'indice.

- Le coefficient de 1,98 du volume transigé indique que

quand il est en hausse de 10% il y a augmentation de 19,8 points de

pourcentage des cours et de l'indice.

- Le coefficient du taux de pension de la BCEAO est

également un signale pour les investisseurs qui anticipent une baisse de

50% des cours. Cette réaction est très significatif parce que la

BCEAO ne modifie pas régulièrement les taux directeurs et donc

des que cela se produit la réaction est vive.

L'analyse détaillée nous confirme que les

prévisions théoriques des signes des variables sont

observées conformément à la théorie

financière.

2.2 Vérification de l'hypothèse de

l'étude

L'hypothèse de notre étude postule que les prix

à la BRVM ( Indice BRVM composite) peuvent être prédits par

les variables : Ratio cours / bénéfice (PER), Ratio

dividende/cours (TXREND), le volume transigé (VOLTR), le nombre de

transaction (NBRTR), le taux d'inflation anticipé (TXINF), le taux de

croissance du PIB (TXPIB), le taux d'intérêt (TXINT), le taux

d'inflation anticipé en Cote Ivoire (TXINFC) et le taux de croissance

du PIB en Cote d'Ivoire (TXPIBC).

L'anticipation du taux de croissance du PIB, contrairement

à la théorie ne sert pas à expliquer les cours boursiers

à la BRVM. Le coefficient très élevé du nombre de

transaction, du volume transige et du changement dans le taux de pension de la

BCEAO est préjudiciable à la BRVM car on peut conclure à

une inefficience au sens semi fort.

La deuxième remarque est que les investisseurs à

la BRVM utilisent beaucoup plus les indicateurs du marché pour

gérer leurs portefeuille c'est à dire l'analyse technique avec

une surveillance de l'inflation.

Avec les différents tests nous pouvons conclure

à la possibilité de prédiction de prix à la BRVM

avec l'équation extrait du logiciel EVIEWS ( Annexe XIX) : BRVMC =

C(1) +

C(2)*BRVMC0+C(3)*LNBRTR+C(4)*PERMSA+C(5)*TXINFC+C(6)*TXREND+C(7)*LVOLTR+C(8)*TXPENS.

|