|

FACULTÉ DES SCIENCES ÉCONOMIQUES ET DE

GESTION DE SFAX

COMMISSION D'EXPERTISE COMPTABLE

Mémoire élaboré en vue de l'obtention du

Diplôme National

d'Expertise Comptable

L'APPRÉCIATION DES RISQUES ET

SPÉCIFICITÉS

LIÉS A UNE OPÉRATION D'IMPORTATION

ET

RÔLE DE L'EXPERT COMPTABLE

Elaboré par Directeur de recherche

Mr. Makram ZOUARI Mr. Habib BOUAZIZ

Dédicaces

Je dédie ce travail

A la mémoire de mon cher père Taoufik

Que Dieu

lui accorde son immense miséricorde

A ma chère mère Wassila

Que Dieu lui

prête une longue vie

A ma chère tante Nafissa

Que Dieu lui prête une

longue vie

C'est à vous trois que je dois, en premier, toute

réussite

A l'étoile de ma vie, ma chère épouse

Dorsaf

en témoignage de mon amour

Pour le soutien que tu m'as

apporté pour la réalisation de ce travail

A mon cher frère Sami et sa femme Dorra

A mon cher

frère Nabil et sa femme Sourour

A mes chers frères Faouzi, Med

Lassaad, Mustapha et Néjah

Pour leurs amours et leurs encouragements

A mes soeurs

Roudha et son époux Noomen, Sameh et son

époux Hichem

Pour leurs amours et leurs encouragements

A la mémoire de ma chère belle-mère

Radhia

Que Dieu lui accorde son immense miséricorde

A mon beau-père Ridha Jouini

A mon beau-frère

Houcem et sa femme Hibène

A ma belle-soeur Jalila et son

fiancé Seif

Pour leurs amours et leurs encouragements

Que Dieu vous accorde sa bénédiction

Remerciements

Je tiens à manifester toute ma gratitude envers monsieur

Habib Bouaziz, mon directeur de recherche.

Je souhaite également remercier tous ceux qui ont

contribué de près ou de loin à la réalisation de ce

travail et particulièrement à Mr Faiçal Derbel, Mr Raouf

Ghorbel, Mr Mohamed Ammous, Mme Ines Zekri et Mr Moez Bellaaj.

Mes remerciements s'adressent aux membres du jury qui ont bien

voulu accepter d'évaluer ce modeste travail.

Sommaire général

SOMMAIRE GENERAL 1

ABRE VIA TIONS 4

LISTE DES TABLEAUX 5

LISTE DES FIGURES 6

INTRODUCTION GENERALE 7

PREMIERE PARTIE : LES A CTIVITES D'IMPORTATION :

DEMARCHES ET OUTILS....11

CHAPITRE. 1. LA LOGISTIQUE DE LA MARCHANDISE 12

1. La domiciliation du titre de commerce 12

1.1 Les préalables à l'importation 13

1.2 Les régimes d'importation 14

1.3 L'ouverture d'un titre de commerce extérieur "TCE"

15

2. Le transport et l'emballage des marchandises 18

2.1 Le transport des marchandises 18

2.2 L'emballage des marchandises 24

3. L'assurance transport 26

3.1 Les différentes formes du contrat d'assurance

transport 27

3.2 Les garanties de l'assurance transport de marchandises 28

3.3 Les renseignements nécessaires et utiles à la

souscription d'un contrat d'assurance 32

4. Le dédouanement des marchandises 34

4.1 La déclaration en détail 34

4.2 La présentation des marchandises à la douane et

l'affectation d'un régime douanier 37

4.3 L'évaluation et le paiement de la dette

douanière 40

4.4 Le contrôle du commerce extérieur 42

CHAPITRE.2. PAIEMENT DES FOURNISSEURS ET FINANCEMENT DE

L'OPERATION 44

1. Les instruments de paiement utilisés à

l'international 44

1.1 Le chèque 44

1.2 La lettre de change 45

1.3 Le billet à ordre 46

1.4 Le virement 46

2. Les techniques de paiement à disposition de

l'importateur 47

2.1 L'encaissement direct 47

2.2 Le contre remboursement 47

2.3 La remise documentaire 47

2.4 Le crédit documentaire 48

2.5 La lettre de crédit stand-by (LCSB) 52

3. Les crédits mis à la disposition de

l'importateur 53

3.1 Les crédits par décaissement 53

3.2 Les engagements par signature 59

4. La couverture de change 63

4.1 Le marché des changes et le risque de change 63

4.2 Les instruments de couverture utilisés sur le

marché de change tunisien 65

4.3 Les techniques internes de couverture de change 67

CHAPITRE.3. ORGANISATION DU SERVICE ACHAT A L'INTERNATIONAL ET

AUXILIAIRES DE

L'IMPORTATION 70

1. La gestion administrative du service achat à

l'international 70

1.1 La mise en oeuvre d'une organisation internationale

évolutive 70

1.2 La constitution d'une équipe achats dans un cadre

international 72

2. Les acteurs de l'opération d'importation

73

2.1 Le transitaire 74

2.2 Le commissionnaire en douane 74

2.3 Les professions maritimes 75

DEUXIEME PARTIE : MAITRISE DES RISQUES LIES A UNE

OPERA TION D'IMPORTATION ET ROLE DE L'EXPERT COMPTABLE 77

CHAPITRE. 1. MAITRISE DES RISQUES D'APPROVISIONNEMENT 79

1. La consultation et la sélection des fournisseurs

79

1.1 La consultation des fournisseurs 79

1.2 La sélection des fournisseurs 82

2. Le choix de l 'Incoterm 86

2.1 Présentation des Incoterms: étendu et limites

86

2.2 L'appréciation des risques dus à l'absence ou

au mauvais choix de l'Incoterm 88

2.3 La gestion des risques lors du choix de l'Incoterm 89

2.4 Les critères de sélection de l'Incoterm 92

3. La conclusion du contrat commercial 93

3.1 L'appréciation des risques du contrat commercial

94

3.2 La gestion des risques du contrat commercial 95

4. La maîtrise des risques de dédouanement

à l'import 104

4.1 L'appréciation des risques douaniers 104

4.2 La gestion des risques douaniers 105

CHAPITRE.2. MAITRISE

ET COUVERTURE DES RISQUES DE FINANCEMENT DE L'IMPORTATION...

108

1. Maîtrise des instruments et techniques de paiement

108

1.1 Maîtrise des instruments de paiement 108

1.2 Maîtrise des techniques de paiement 109

2. Maîtrise des techniques de financement de

l'opération 111

2.1 L'appréciation des risques de financement de

l'opération d'importation 112

2.2 La gestion des risques de financement de l'opération

d'importation 112

3. La maîtrise des techniques de couverture du risque

de change 117

3.1 L'appréciation des risques de change 117

3.2 La gestion du risque de change 118

CHAPITRE.3. ROLE DE L'EXPERT COMPTABLE LORS D'UNE OPERATION

D'IMPORTATION 121

1. L'évolution de la profession d'expert comptable

121

1.1 L'évolution de l'environnement de la profession

121

1.2 La mise en place d'une stratégie pour maintenir le

niveau d'activité 123

1.3 L'interprofessionnalité de l'expert comptable dans

une opération d'importation 126

2. Les missions de l'expert comptable lors d'une

opération d'importation 126

2.1 Mission d'assistance comptable 127

2.2 Mission d'assistance fiscale 138

2.3 Mission de conseil et d'accompagnement aux fonctions

logistiques 142

2.4 Mission de conseil et d'accompagnement aux fonctions

administratives et financières 144

3. La lettre de mission de conseil et d'accompagnement

à l'importation 145

3.1 L'utilité de la lettre de mission 146

3.2 Le contenu de la lettre de mission de conseil à

l'importation 146

TROISIEME PARTIE : ETUDE PRATIQUE SUR LE RECOURS DES

ENTREPRISES IMPORTATRICES AUX SERVICES DE L'EXPERT COMPTABLE

149

CHAPITRE. 1. PRESENTATION DE L'ETUDE ET POSITIONNEMENT DE LA

PROBLEMATIQUE 150

1 Détermination des objectifs et

opérationnalisation de la problématique: 150

2 Identification de la population cible et choix de

l'échantillon 151

3 Choix de l'instrument de mesure et de collecte des

données 152

4 La conception et la rédaction du questionnaire

153

5 La validation du questionnaire 153

CHAPITRE.2. COLLECTE ET ANALYSE DES DONNEES 154

1 Collecte des données 154

2 Analyse des données 154

2.1 Logistique de la marchandise 155

2.2 Paiement des fournisseurs et financement de

l'opération 155

2.3 Organisation du service import 156

2.4 Comptabilisation des opérations d'importation 157

2.5 Traitement fiscal des opérations d'importation 158

CHAPITRE.3. CONCLUSION 160

CONCLUSION GENERALE 162

BIBLIOGRAPHIE 165

ANNEXES 172

Annexe 1 - Définitions des Incoterms 173

Annexe 2 - Tableau synoptique de la répartition des

frais Incoterm 2000 181

Annexe 3 - Avantages et inconvénients des modes de

transport 182

Annexe 4 - Tableau synoptique des principaux avantages et

inconvénients des Incoterms par mode de

transport 183

Annexe 5 - Tarifs de transport international 188

Annexe 6 - Modèle Type d'un contrat de vente

internationale (selon Convention de Vienne) 190

Annexe 7 -Date de prise en compte des achats étrangers

192

Annexe 8 - Illustration : Actif d'impôt

différé au titre des différences de changes latentes

193

Annexe 9 - Enquête sur le rôle d'assistance de

l'expert comptable dans les opérations d'importation

195

Annexe 10 - Lettre de mission de conseil et d'accompagnement

à l'importation 202

Abréviations

Abréviations

A.P.I Agence de Promotion de l'Industrie

B.C.T Banque Centrale de Tunisie

B.F.R Besoin de Fond de Roulement

C.C.I Chambre de Commerce Internationale

C.I.M Lettre de Voiture

CO.T.I.F Convention de Transport International Ferroviaire

CREDOC Crédit Documentaire

E.P.S Les Engagements Par Signature

F.R Fond de Roulement

INCOTERMS INternational Commercial TERMS

I.A. S International Accounting Standards

J.O.R.T Journal Officiel de la République Tunisienne

I.F.R. S International Financial Reporting Standard

L.C.S.B Lettre de Crédit Stand By

L.T.A lettre de Transport Aérien

M.D.T Millions de Dinars Tunisien

N.D.P Nomenclature de Dédouanement des Produits

N.G.P Nomenclature Générale des Produits

N.S.H Nomenclature du Système Harmonisé

O.N.U Organisation des Nations Unies

P.C Personnel Computer

P.M.E Petite et Moyenne Entreprise

R.U.U Règles et Usances Uniformes

S.W.I.F.T Society For Worldwide Interbank Financial

Telecommunication

T.C.E Titre de Commerce Extérieur

T.I.R Transport Routier International

T.T.C Toute Taxe Comprise

T.V.A Taxe sur la Valeur Ajoutée

Liste des tableaux

Liste des tableaux

Tableau 1 : Classification des Incoterms

par groupe Tableau2 : Classification des Incoterms par

famille

Liste des figures

Liste des figures

|

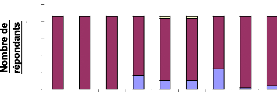

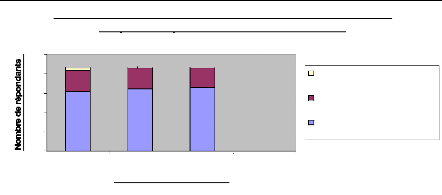

Figure 1 :

|

Perception des entreprises quant au recours à l'expert

comptable à la logistique

|

|

|

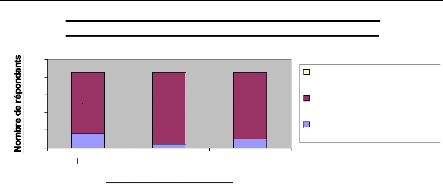

Figure 2 :

|

Perception des entreprises quant au recours à l'expert

comptable lors du paiement des fournisseurs et financement de

l'opération

|

|

|

Figure 3:

|

Perception des entreprises quant au recours à l'expert

comptable pour l'organisation du service import

|

|

|

Figure 4:

|

Perception des entreprises quant au recours à l'expert

comptable pour la comptabilisation des opérations d'importation

|

|

|

Figure 5:

|

Perception des entreprises quant au recours à l'expert

comptable dans le domaine fiscal

|

|

Introduction Générale

L'importation et les relations commerciales internationales en

général ne sont pas nécessairement l'affaire des

spécialistes. Toutefois importer ne s'improvise pas. L'entreprise ne

peut pas envisager sérieusement une orientation à l'import sans

aptitude réelle. Aptitude qui s'exprime en terme de produits, de

savoir-faire, de taille, de capacité financière, de temps et de

motivation. Ceci suppose un investissement préalable sans contrepartie

garantie, un enjeu et un risque à moyen et à long terme.

Un bon nombre de petites et moyennes entreprises ont

renoncé à l'activité import après une mauvaise

expérience, due à une préparation insuffisante. Car quelle

que soit la qualité des produits et des hommes, cette préparation

est une étape déterminante.

Dans la notion de chaîne d'approvisionnement

international, l'opération commerciale internationale se comprend comme

un tout et non comme une série d'activités fractionnées

faisant intervenir différents «acteurs» comme l'exportateur,

l'importateur, le transitaire, la douane, le chargeur et la banque.

L'approvisionnement constitue l'objectif commun des acteurs du commerce

international et revêt une importance stratégique

particulière car il permet de révéler les obstacles qui

continuent à entraver le commerce international et leurs incidences sur

les coûts globaux et les délais de commercialisation.

Malgré les progrès sensibles qui ont

marqué les opérations du commerce international ces

dernières années, il subsiste un nombre important d'obstacles

à la libre circulation des biens et des services dans de nombreux pays,

en particulier les pays en développement et les pays en transition. Ces

obstacles, qui sont à l'origine des surcoûts et de la

complexité inutiles des transactions internationales, empêchent

les pays et les entreprises de tirer pleinement parti du commerce

international.

La meilleure méthode efficace pour réussir une

démarche à l'import consiste à mettre en place une

stratégie intelligente et cohérente adaptée aux besoins de

l'entreprise. Celle - ci peut nécessiter une organisation internationale

évolutive, des moyens financiers suffisants, et des meilleurs

partenaires dans sa phase d'exécution.

La Tunisie est un pays largement ouvert sur l'extérieur.

Le commerce extérieur occupe une place importante dans l'économie

tunisienne.

Les statistiques établies par l'institut national de la

statistique, ont montré que les échanges commerciaux au cours de

l'année 2005 ont été caractérisés par une

augmentation des exportations de 12,9%, qui sont passées de 12 059,9

millions de dinars en 2004 à 13607,7 millions de dinars tunisiens en

2005.

Parallèlement, les importations ont augmenté de

7,1% et sont passées de 15 960,3 MDT en 2004 à 13 607,7 MDT en

2005.

Nous constatons que lorsque l'export croît, l'import suit

puisque l'un ne va pas sans l'autre.

Face à un environnement international en pleine

mutation, il convient de se poser bien de questions avant de lancer

l'opération import, sous peine de voir sa marchandise bloquée en

douane, non conforme à la commande ou de découvrir, un peu tard,

l'ensemble des coûts générés par cet achat

international tels que les risques d'imprévus financiers.

C'est dans ce cadre que s'inscrit la problématique du

présent mémoire qui se manifeste dans les questions suivantes:

· Quelles sont les spécificités de

l'opération d'importation?

· Comment gérer les opportunités d'affaires

liées à l'importation?

· Comment sécuriser les transactions et gérer

les contraintes liées à l'importation?

· Quel est le rôle de l'expert comptable dans le

processus importation?

· Dans quelle étape de l'opération

d'importation, les entreprises importatrices font- elles recours à

l'expert comptable?

Les commerçants internationaux le savent : les

opérateurs Import/Export sont souvent sources d'aléas du fait de

la distance, des différences culturelles, linguistiques,

réglementaires, sans oublier les risques commerciaux et politiques.

Seule une bonne méthodologie permet d'anticiper,

réduire, voire supprimer les risques et maîtriser ainsi

l'opération.

Ce mémoire ne traite pas les opérations

d'importation non soumises aux formalités de

commerce

extérieur au sens de l'article 14 du décret n°94-1743 du 29

Août 1994,

portant fixation des modalités de réalisation des

opérations de commerce extérieur a savoir:

· les importations énumérées à

l'annexe A du décret n°94-1743 du 29 Août 1994;

· les importations en contre remboursement des parties,

pièces détachées et accessoires libres à

l'importation et destinés exclusivement à l'usage professionnel

de l'importateur;

· les importations des produits nécessaires

à la production réalisées par les entreprises totalement

exportatrices au sens de la loi n°93-120 du 27 décembre 1993

portant code d'incitations aux investissements;

· les importations réalisées par les

opérateurs dans la zone franche économique 1 au sens de la loi

n°92-81 du 3 Août 1992 portant création des zones franches

économiques.

Les opérations d'importation d'équipements ne

seront pas traitées dans notre recherche bien qu'elles obéissent

en général aux mêmes règles, pratiques et à

la même méthodologie d'importation de marchandises.

Ce mémoire a pour vocation de répondre à

un certain nombre de questions et de concepts de base qui nous paraissent

fondamentaux pour entamer une démarche d'entreprise à

l'international. Il s'agit essentiellement de présenter les

spécificités des opérations d'importation dans la

première partie de ce mémoire.

Une fois franchie cette étape de compréhension

des mécanismes et de mesure des exigences réelles de

l'importation, nous présentons dans la deuxième partie du

mémoire, une démarche de gestion des risques à travers une

identification des risques ainsi que les mesures à prendre pour limiter

ou anéantir ces risques.

N'étant pas un spécialiste de l'import,

l'expert comptable peut être un « accompagnateur », voir un

« initiateur » du projet de développement à

l'international de la PME . Nous présentons aussi dans cette

deuxième partie le rôle de l'expert comptable dans une

opération d'importation.

1 L'expression "zones franches économiques" est

remplacée par "parcs d'activités économiques" en vertu de

l'article premier de la loi n°2001-76 du 17 juillet 2001 (Jort

n°?58 du 20 juillet 2001)

Toutefois, faut t-il connaître la perception des

entreprises tunisiennes quant au recours à l'assistance de l'expert

comptable dans la réalisation des opérations d'importation. Dans

ce but, nous avons procédé à une étude empirique

à travers des questionnaires ciblés aux sociétés

importatrices pour connaître leur degré de recours à

l'expert comptable dans la réalisation de leurs opérations

à l'international. Cette étude empirique sera

présentée dans la troisième partie de ce

mémoire.

Nous signalons, que le recours à l'expert comptable

dans la réalisation des opérations d'importation ne se substitut

pas aux rôles des autres acteurs tels que les transitaires, les

commissionnaires en douane, les assureurs, les juristes en droit international

et le recours à des spécialistes demeure toujours

conseillé par l'expert comptable.

Aussi, la présente étude ne prétend pas

à l'exhaustivité, car les activités des entreprises sont

très diversifiées et peuvent susciter d'autres questions. De

même, nous espérons qu'il ne découragera pas les

primos-importateurs de par la multitude des étapes à suivre.

Chaque entreprise avance à son rythme et décide de ses

priorités.

Première partie : Les activités

d'importation : Démarches et

outils

En général les entreprises

préfèrent vendre plutôt que d'acheter à

l'étranger. Parfois, l'acheteur provoque une véritable

révolution culturelle en internationalisant ses achats lorsque

l'entreprise a l'habitude d'acheter en Tunisie. L'objectif et la raison d'une

telle décision sont les suivants:

· optimiser les coûts d'achat, c'est-à-dire

obtenir un meilleur coût en achetant à l'étranger

plutôt qu'en Tunisie;

· absence d'un tel produit sur le marché local.

Dès lors, le recours à l'importation par

l'entreprise constitue un choix stratégique qui nécessite une

connaissance parfaite de tous ses rouages. Avant d'engager cette

opération, il est judicieux de savoir "si le jeu en vaut la

chandelle".

Cette partie consiste à présenter les outils d'une

démarche à l'import à travers une présentation des

différentes étapes pour conduire une opération

d'importation à savoir:

· la logistique de la marchandise (chapitre 1)

· le paiement des fournisseurs et financement de

l'opération (chapitre 2)

Elle traitera aussi l'organisation administrative du service

import ainsi qu'une présentation des différents

intermédiaires de l'opération d'importation (chapitre 3).

Chapitre.1. La logistique de la marchandise

Les entreprises importatrices ou avec un potentiel

importateur, doivent savoir négocier avec leurs fournisseurs

internationaux des conditions de livraisons des marchandises qui tiennent

compte de leurs besoins réels. Pour cela, la connaissance des termes du

commerce international et de la logistique est indispensable dans

l'activité internationale. Ce chapitre traite de la logistique et du

transport international.

La logistique est le processus de conception et de gestion de

la chaîne d'approvisionnement dans le sens le plus large. Elle concerne

toutes les activités qui sont liées à la circulation des

produits : choix des lieux de fabrication et de stockage, gestion des

approvisionnements et des stocks (matières premières, encours,

produits finis), emballage, manutention, transport, dédouanement, suivi

des livraisons, etc.2.

Les préoccupations de tout importateur résident

dans la réalisation de ces diverses opérations au moindre

coût, et assurer la meilleure qualité de service possible.

Dans ce chapitre, nous nous limitons à la

présentation de la démarche de la domiciliation de titre de

commerce (Section 1), des outils de transport et d'emballages (section2),des

outils de l'assurance des marchandises (Section 3) et des outils de

dédouanement de la marchandise (Section 4).

1. La domiciliation du titre de commerce

La domiciliation des titres de commerce consiste, pour

l'opérateur à faire choix d'une banque ayant la qualité

d'intermédiaire agréé auprès de la Banque Centrale

de Tunisie et pour l'intermédiaire agréé à

effectuer les opérations de règlement conformément aux

conditions fixées par la réglementation en vigueur. Cette

étape est primordiale et précède les formalités

douanières.

Toutefois, l'accomplissement de cette formalité est

tributaire de certaines conditions à savoir, les préalables

à l'importation et la nécessité de savoir le régime

juridique du produit à importer avant l'ouverture du titre de commerce

extérieur.

2 Legrand (G) & Martini (H), Techniques du

commerce international, comment bien gérer vos opérations import

/ export, - Gualino, 2ème édition, Paris, 1999; page

335

1.1 Les préalables à

l'importation

Avant d'engager une opération d'importation, tout

importateur (personne physique ou personne morale) doit disposer d'un

identifiant appelé le code en douane. Sa création

nécessite l'accomplissement de certaines formalités qui

différent selon qu'il s'agisse d'une personne physique ou personne

morale3:

1.1.1 Les personnes physiques

Le dossier constitué pour la création d'un code

en douane doit être déposé au bureau des douanes le plus

proche du domicile du requérant ou bien au guichet unique de l'agence de

promotion de l'industrie (API) et doit contenir les pièces suivantes:

· l'original du certificat d'inscription au registre de

commerce;

· demande sur formulaire spécifique à retirer

du plus proche bureau des douanes ou du guichet de l'agence de promotion de

l'industrie (API);

· copie de la carte d'identité fiscale

légalisée auprès du bureau de contrôle des

impôts;

· copie de la déclaration d'existence

certifiée auprès du bureau de contrôle des impôts;

· copie de la carte d'identité nationale du

requérant.

Le requérant recevra sa carte de code en douane du bureau

où son dossier a été déposé dans les 24

heures au plus à compter de la date du dépôt.

1.1.2 Les personnes morales

Pour les personnes morales, ce dossier doit être

déposé au bureau des douanes le plus proche du siège du

requérant ou bien au guichet unique de l'agence de promotion de

l'industrie (API) et doit contenir les pièces suivantes:

· demande sur formulaire spécifique à retirer

du plus proche bureau des douanes;

· l'original du certificat d'inscription au registre de

commerce;

· copie de la carte d'identité fiscale

légalisée auprès du bureau de contrôle des

impôts;

3

www.douane.gov.tn

· copie de la déclaration d'existence

certifiée auprès du bureau de contrôle des impôts;

· attestation de publication de l'avis de création

de la société au Journal Officiel de la République

Tunisienne;

· copie du statut de la société;

· copie de la carte d'identité nationale du

représentant légal de la société (président

directeur général, gérant et ce selon la nature juridique

de la société).

Le requérant recevra sa carte de code en douane du bureau

où son dossier a été déposé dans les 24

heures au plus à compter de la date du dépôt.

1.2 Les régimes d'importation

La loi 94-41 du 7 mars 1994, relative au commerce

extérieur distingue deux types de produits: les produits libres à

l'importation et ceux exclus du régime de la liberté.

1.2.1 Les produits libres à

l'importation

Depuis 1994, le nouveau cadre légal a rompu avec le

système traditionnel des licences d'importation. La liberté

d'importation, devenue la règle, a été confirmée

par l'article 2 de la loi n° 94-4 1 du 7 mars 1994 relative au commerce

extérieur qui prévoit que "les importations et les exportations

de produits sont libres à l'exception des produits assujettis aux

restrictions prévues par la loi".

1.2.2 Les produits exclus du régime de la

liberté d'importation

L'article 3 de la loi n° 94-4 1 du 7 mars 1994 relative

au commerce extérieur a exclu du régime de la liberté de

commerce extérieur tous les produits touchant à la

sécurité, à l'ordre public (arme), à

l'hygiène, à la santé, à la morale, à la

protection de la faune et de la flore et au patrimoine culturel.

Toutefois, ces produits peuvent être exceptionnellement

importés sous couvert d'une autorisation d'importation accordée

par le ministre chargé du commerce (Article 5 de la loi n° 94-4 1

du 7 mars 1994 relative au commerce extérieur).

1.3 L'ouverture d'un titre de commerce extérieur

"TCE"

La réalisation des opérations d'importation des

produits, qu'ils soient libres ou exclus du régime de la liberté,

est réglementée par le décret n°94-1743 du 29

août 1994, portant fixation des modalités de réalisation

des opérations de commerce extérieur. C'est dans ce cadre que les

importations sont soumises à l'obligation de domiciliation et sont faits

sous couvert d'un titre de commerce extérieur, ou de la facture

définitive en tenant lieu4.

Pour l'ouverture d'un titre de commerce extérieur,

l'importateur se trouve face à une procédure manuelle ou à

une procédure électronique. Dans la première, nous parlons

de titre de commerce extérieur papier et dans la deuxième nous

parlons de titre de commerce extérieur comme document

électronique.

1.3.1 Le titre de commerce extérieur (TCE) papier

1.3.1.1 Définitions

Le titre de commerce extérieur est un document

administratif personnel à son bénéficiaire et

inaccessible, il est dénommé autorisation d'importation ou

d'exportation lorsqu'il s'agit de produits exclus du régime de la

liberté et certificat d'importation lorsqu'il s'agit de produits

libres5.

1.3.1.1.1 Le certificat d'importation

Le certificat d'importation est utilisé à

l'occasion de l'importation de produits bénéficiant du

régime de la liberté (produits libres à l'importation).

La durée de validité du certificat d'importation

est de six mois à compter de la date de

domiciliation. Ce certificat

demeure valable pour les produits expédiés directement

à

destination de la Tunisie avant la date de son expiration,

même lorsque ces produits sont

4Les produits bénéficiant du

régime de la liberté de commerce extérieur sont

importés sous couvert d'une facture commerciale conformément aux

dispositions des décrets n°2006-2619 et n°2006-2620 du

02/10/2006. Pour la domiciliation de la facture commerciale l'importateur doit

indiquer de façon apparente les numéros NSH (Nomenclature du

Système Harmonisé) des produits à importer.

5 Article 3 du décret n°94-1743 du 29

août 1994, portant fixation des modalités de réalisation

des opérations de commerce extérieur

déclarés en douane après cette date,

à la condition de n'avoir pas été placés en

entrepôt ou constitués en dépôt6.

Pendant la période de la validité du certificat

d'importation, l'importation peut être faite de façon

fractionnée.

1.3.1.1.2 L'autorisation d'importation

L'autorisation d'importation, délivrée par le

Ministère chargé du commerce, ne concerne que les produits exclus

de la liberté d'importation.

La demande d'autorisation d'importation, accompagnée

du contrat commercial est déposée auprès de

l'intermédiaire agréé (banque du demandeur) qui les

transmet au ministère du commerce. Celui-ci notifie sa décision

dans un délai maximum de trente jours ouvrables à partir de la

date de dépôt de la demande.

L'autorisation d'importation est valable pour 12 mois et permet

la réalisation d'importations fractionnées ou non pour tous les

produits qu'elle couvre.

1.3.1.2 Composition du titre de commerce

extérieur

Dans le cadre de l'assouplissement des procédures de

commerce extérieur, concrétisé par le décret

n° 97-2470 du 22 décembre 97 portant institution de liasse unique

à l'importation et à l'exportation de marchandises et du

système intégré de traitement automatisé des

formalités de commerce extérieur, il a été

procédé à la refonte du titre de commerce extérieur

par un nouveau document en 3 exemplaires(exemplaire N°1 : destiné

au bénéficiaire, exemplaire N°2 : destiné à la

banque domiciliataire, exemplaire N°3 : destiné à la BCT) .

Ce nouvel imprimé valable pour tous les régimes

(libéré, prohibé, contingenté) ne modifie en rien

le circuit et les obligations incombant aux opérateurs et aux

Intermédiaires Agréés tels qu'arrêtés par le

Circulaire Aux Intermédiaires Agréés N° 94-14

daté du 14 septembre 1994 ayant pour objet, le règlement

financier des importations et des exportations de marchandises.

Doivent être joints aux titres de commerce

extérieur, le contrat commercial ou tout autre

document en tenant

lieu (facture pro forma, confirmation définitive d'achat ou de vente)

6 Article 17 du décret n°94-1743 du 29

août 1994, portant fixation des modalités de réalisation

des opérations de commerce extérieur

et le cas échéant, les documents jugés

nécessaires par le ministre chargé du commerce pour

l'étude et l'octroi des autorisations.

1.3.2 Le titre de commerce extérieur (TCE) comme

document électronique 1.3.2.1 Le réseau TradeNet

Le réseau TradeNet permet à l'entreprise

importatrice de déposer un titre de commerce extérieur (TCE) en

mode électronique. Ainsi, l'importateur/exportateur n'a plus à se

déplacer pour soumettre le TCE à sa banque intermédiaire,

ni au Ministère du Commerce, etc....

Le suivi du titre déposé et les réponses

des différents intervenants sont accessibles à travers le

réseau, et l'entreprise pourra à tout instant suivre sur son PC

la situation du dossier déposé.

1.3.2.2 Déroulement de

l'opération

Chaque fois que l'importateur soumet une demande de titre de

commerce extérieur, il y a ouverture d'un nouveau dossier et

l'opérateur reçoit un accusé de réception

comportant un numéro de dossier.

Selon la nature de la demande de TCE, le circuit diffère

d'un cas à l'autre.

Si l'opération envisagée est une demande

d'importation sans paiement la demande soumise est automatiquement

routée vers le Ministère du Commerce qui instruit cette demande

et répond par un avis favorable ou défavorable; s'il y a lieu,

génère une demande d'avis technique au Ministère

chargée de la ressource, et le dossier complet (contenant,

éventuellement, l'avis technique, et la réponse du

Ministère du Commerce), est acheminée vers le demandeur.

Si c'est une demande d'importation avec paiement la demande est

routée vers la banque intermédiaire qui étudie cette

demande :

· si la demande contient des produits libres et non libres

à la fois, elle est rejetée et aussitôt l'opérateur

reçoit un avis de rejet électronique.

· s'il s'agit d'une demande d'importation de produits

libres, la banque intermédiaire émet un TCE produit libre

à l'opérateur

· s'il s'agit de produits non libres, la banque

intermédiaire émet une demande de titre de commerce

extérieur et de change au Ministère du Commerce qui renvoie son

avis à la banque intermédiaire. Celle-ci se charge de transmettre

cette décision à l'opérateur.

L'opérateur choisit alors sa banque de domiciliation

et lui émet une demande de domiciliation. Celle ci sélectionne la

procédure de domiciliation et s'il y a des conditions

particulières de paiement, émet une demande de validation

à la banque centrale. Si non, elle transmet la décision vers

l'opérateur.

La banque centrale émet sa décision à la

banque de domiciliation qui se charge de transmettre cette décision

à l'opérateur.

Il est à signaler que ces deux procédures

pourraient être mixées dans plusieurs situations. Un dossier peut

en effet démarrer avec une procédure manuelle par un importateur

puis un intervenant pourra l'introduire dans le réseau TradeNet et vice

versa. La banque continuera à recevoir des TCE papier (nouveau

formulaire). Cependant pour ces TCE papier la banque pourra les introduire

elle-même dans le système TradeNet pour les acheminer vers les

autorités concernées (BCT, Ministère du Commerce, etc....)

et recevoir les visas de ces autorités7.

2. Le transport et l'emballage des marchandises

La prise en charge par l'importateur du transport et de

l'emballage des marchandises importées conduit inévitablement

à lui imposer des choix à faire en matière de mode de

transport et d'emballage.

Pour cela, il nous paraît fort indispensable de

présenter les différents modes de transport et les

différentes techniques d'emballage des marchandises.

2.1 Le transport des marchandises

Le transport est un élément stratégique

qui met en valeur la compétitivité de l'acheteur.

Les

entreprises importatrices choisissent leur mode de transport en fonction du

coût, du

délai et de la sécurité. D'autres

critères tels que la nature du produit, la qualité, la

7 République Tunisienne, Ministère de

commerce - Projet liasse unique normalisée à l'importation et

à l'exportation des marchandises - « Titre de commerce

extérieur manuel d'utilisation » - version 0.1.0 du vendredi 10

Novembre 2000

quantité, la distance géographique et le pays du

vendeur détermineront le choix du mode de transport principal.

Les moyens de transports tels que définis par la loi

98-2 1 du 11 mars 1998 relative au transport multimodal international de

marchandise sont le transport maritime, le transport aérien, le

transport routier et le transport ferroviaire. Le transport multimodal met en

oeuvre deux ou plus de ces moyens.

2.1.1 Le transport maritime international

Le transport maritime international reste, en volume de

marchandises transportées, le premier moyen de transport utilisé

dans le monde, en particulier pour les destinations lointaines. De tous les

moyens de transport, le maritime est celui qui peut charger le plus de

marchandises en commerce international. Le transport maritime est pratiquement

le seul moyen économique pour transporter de grands volumes de

marchandises entre des pays éloignés.

2.1.1.1 Cadre réglementaire

Le transport maritime est réglementé par la

convention de Bruxelles du 25 août 1924 et modifié par le

protocole du 23 février 1968. Il est régi par la convention des

Nations Unies sur le transport de marchandises par mer signé le 31 mars

1978, dite convention de Hambourg. La Tunisie a ratifié cette convention

par la loi n°80-33 du 28 mai 1980. Cette convention est entrée en

vigueur le 1er novembre 1992 entre les pays l'ayant ratifiée à la

suite du dépôt du vingtième instrument de

ratification8.

2.1.1.2 Les principaux intervenants en

maritime

Le transport maritime distingue deux intervenants qui

participent au contrat de transport : le chargeur (représente la

marchandise. Il peut-être l'expéditeur réel, un mandataire

de celui-ci (transitaire) ou le destinataire de la marchandise) et l'armateur

(représenté en général par un agent).

8L'ordre des experts comptable de Tunisie, Le Manuel

de l'Exportateur tunisien, juillet 1998, page 349

2.1.1.3 Les techniques de transport en maritime

Le chargement de la marchandise peut s'effectuer sur deux types

de navires :

· les navires spécialisés dans un type de

marchandise : les vraquiers, pétroliers ou céréaliers, les

navires polythermes destinés au transport de denrées

périssables ;

· les navires non spécialisés tels que les

cargos conventionnels qui disposent de leurs moyens de manutention. Les portes

conteneurs adaptés au volume des conteneurs. Les navires rouliers

équipés d'une rampe arrière permettant la manutention de

tous les types de marchandises. Cette technique de roulage est aussi

appelée la technique RORO : (roll on-roll off).

2.1.1.4 Le contrat de transport

Le transport maritime peut entrer dans le cadre de deux types de

contrat :

· soit un contrat de transport, c'est à dire que le

chargeur s'engage à payer un fret déterminé, et le

transporteur à acheminer la marchandise d'un port à un autre ;

· soit un contrat d'affrètement par lequel les

contractants conviennent de la location d'un navire pour une période de

temps déterminé.

Concernant les parties au contrat, le chargeur doit

présenter sa marchandise en temps et lieu fixé. La prise en

charge est très importante puisqu'elle ouvre la période

contractuelle couverte par les règles de transport. L'armateur prend en

charge la marchandise pour la transporter. Il est presque toujours

représenté par son agent. Le transporteur délivre le

document de transport maritime appelé le Connaissement Maritime ou

« Bill of Lading ».

Le connaissement maritime est considéré comme la

preuve du contrat passé entre le chargeur et le transporteur. C'est une

pièce de justification, il représente la marchandise. L'article

207 du code de commerce maritime définit le connaissement comme

étant "un titre de transport émanant du transporteur ou du

capitaine et délivré à l'expéditeur.

Il fait foi que la marchandise a été prise en

charge par le navire; il en détermine l'indemnité ainsi

qu'éventuellement la valeur. Il est aussi un titre représentatif

de la marchandise".

Le connaissement embarqué (on board) certifie

l'embarquement effectif de la marchandise à bord d'un navire

déterminé dont le nom est porté sur le titre. Il ne doit

comporter aucune réserve.

Le connaissement peut être nominatif, au porteur ou

à ordre. 2.1.2 Le transport aérien

international

Le transport aérien international est en grande

évolution depuis ces dernières années. La Tunisie dispose

de huit aéroports à savoir : Tunis Carthage, Monastir, Jerba,

Gafsa, Gabes, Tozeur, Sfax et Tabarka. Tous ces aéroports sont

disposés de chambres froides à l'exception de l'aéroport

de Tabarka.

2.1.2.1 Cadre réglementaire

La convention de Montréal de 1999 a remplacé,

en 2004, la convention de Varsovie. Elle prévoit notamment un meilleur

régime en cas d'accident, de retard ou de perte de marchandise.

2.1.2.2 Les principaux intervenants

Les différents intervenants en transport aérien

sont :

· l'agent de fret aérien qui organise le transport

principal ;

· le transitaire, mandataire, qui assure les

opérations et les formalités relatives au transport.

2.1.2.3 Les techniques de transport

aérien

Le fret est transporté soit à bord des

appareils assurant des lignes régulières des compagnies

aériennes soit à bord d'avions cargo qui ne transportent que des

marchandises.

2.1.2.4 Le contrat de transport

Le contrat de transport aérien est conclu entre le

transporteur (compagnie aérienne) et le chargeur qui peut être le

transitaire. Le contrat est matérialisé par la lettre de

transport aérien (LTA :AIR WAY BILL). Elle peut être

établie par la compagnie aérienne, l'expéditeur, ou le

destinataire. La LTA est à la fois : la preuve du contrat de transport,

la preuve de la prise en charge de la marchandise et le justificatif des

prix.

2.1.3 Le transport routier international

(TIR)

Le transport routier est le seul moyen capable de

réaliser un service de "porte à porte", ce qui veut dire que le

transport routier permet de transporter directement la marchandise de

l'entreprise de l'exportateur à l'entreprise de l'importateur.

2.1.3.1 Cadre réglementaire

En Tunisie, le transport routier international est régi

par:

· la convention de Genève;

· la convention TIR de 1975;

· la convention maghrébine; et

· les accords bilatéraux conclus en la Tunisie et

les pays suivants: la France, l'Italie, la Grande Bretagne, la Suède, le

Portugal, la Belgique, la Suisse, l'Espagne, la Pologne, la Finlande, la

Hongrie, l'Autriche, l'Egypte, la Libye et la Jordanie.

2.1.3.2 Les techniques de transport routier

international

Les véhicules utilisés en international doivent

respecter une réglementation stricte en matière de poids et de

dimension, qui diffère d'un pays à autre.

Le transport routier utilise 3 types de véhicule à

savoir :

· les véhicules d'une pièce (camions) ;

· les véhicules articulés (tracteur et

semi-remorque) ;

· les trains routiers articulés (camion et

remorque).

2.1.3.3 Le contrat de transport

Le contrat de transport routier est matérialisé

par la lettre de voiture. La signature du transporteur entraîne une

présomption de responsabilité en cas de perte ou d'avaries. En

cas de réserves formulées par le transporteur, celles-ci devront

être contresignées par l'expéditeur.

2.1.4 Le transport ferroviaire

international

Le transport ferroviaire est l'un des moyens les plus

sûrs qu'il existe aujourd'hui. Il permet de transporter des petits colis

jusqu'au conteneur. Le transport ferroviaire peut concurrencer le transport

maritime au niveau de la capacité de la charge.

En Tunisie, le transport international ferroviaire est

très limité. Actuellement, ce moyen de transport par lequel les

marchandises étaient acheminées vers l'Algérie et le Maroc

n'est pas utilisé9.

2.1.4.1 Cadre réglementaire

Le transport ferroviaire international est régi par la

convention de transport internationale ferroviaire COTIF, signée le 9

mai 1980 et ratifiée par la loi n°84-24 du 11 mai 1984.

2.1.4.2 Le contrat de transport

Le document de transport utilisé en trafic ferroviaire,

est la lettre de voiture. 2.1.5 Le transport multimodal

international

Le transport multimodal est un transport d'unité de

charge avec les différents moyens de transports (maritime, routier...).

Il permet d'acheminer les marchandises de porte à porte sous un seul

document et un seul contrat de transport.

Il n'est pas un mode de transport en soi mais une combinaison

de plusieurs modes de transports. Ce type de fret est,

généralement, confié à des commissionnaires de

transport, organisateurs de la chaîne dans son

intégralité.

2.1.5.1 Cadre réglementaire

Il est réglementé par la convention des Nations

Unies sur le transport multimodal de marchandise et la loi n°98-21 du 11

mars 1998 relative au transport multimodal international de

marchandises10.

9 L'ordre des experts comptable de Tunisie, Le Manuel

de l'Exportateur tunisien, juillet 1998, page 354

10 J.O.R.T. 1998, n°2 1, pages 527 à

531.

2.1.5.2 Le contrat de transport

Le titre de transport utilisé appelé document

de transport multimodal, permet l'utilisation sur plusieurs modes de transport

d'un document unique, couvrant une opération de bout en bout sous la

responsabilité d'un seul opérateur.

2.2 L'emballage des marchandises

La directive européenne 94/62/CE donne la

définition officielle de l'emballage et en précise les champs

d'application : «l'emballage est tout produit constitué de

matériaux de toute nature, destiné à contenir et à

protéger des marchandises données, allant des matières

premières aux produits finis, à permettre leur manutention et

leur acheminement du producteur au consommateur ou à l'utilisateur, et

à assurer leur présentation. Tous les articles «à

jeter» utilisés aux mêmes fins doivent être

considérés comme des emballages.» Autant dire que

l'emballage, qu'il soit «primaire» (conditionnement),

«secondaire» (suremballage et regroupement) ou «tertiaire»

(transport), est amené pendant tout son cycle de vie à être

en contact, non seulement avec le produit, mais également avec son

environnement humain, industriel ou écologique.

Généralement, l'emballage est toujours

réalisé aux frais du vendeur. En effet, la convention de Vienne

de 1980 dans ses articles 35.1 et 35.2 a précisé que la

marchandise et son emballage doivent être "propres à tout usage

spécial qui a été porté expressément ou

tacitement à la connaissance du vendeur au moment de la conclusion du

contrat sauf s'il résulte des circonstances que l'acheteur ne s'en est

pas remis à la compétence ou à l'appréciation du

vendeur ou qu'il n'était pas raisonnable de sa part de le faire".

Pour éviter des coûts inutiles (renvois,

plaintes, etc.,), l'entreprise importatrice peut émettre des exigences

au choix de l'emballage le plus adéquat pour chaque situation.

Même si l'emballage d'une marchandise peut sembler dérisoire, il

s'agit d'une chose fondamentale en commerce international. L'emballage doit

répondre à plusieurs objectifs (protéger la marchandise,

éviter de l'abîmer.) mais doit aussi être économique.

L'entreprise doit trouver l'équilibre entre la fiabilité et le

prix car un tel choix aura certainement un impact sur le prix d'achat du

produit importé.

Le type d'emballage et la nature du marquage peuvent être

imposés par la nature de la marchandise.

Le choix de l'emballage est tributaire des contraintes

mécaniques et climatiques, des contraintes liées à la

nature même du produit à importer et des contraintes

réglementaires.

2.2.1 Les contraintes mécaniques et

climatiques

L'emballage d'une marchandise doit être en

cohérence avec le mode de transport choisi, la nature de la marchandise,

sa destination et la sécurité. En effet, la marchandise doit

pouvoir supporter des contraintes de torsions, choc, vibrations et autres

inhérentes au transport.

D'autre part, les marchandises sont

généralement très sensibles au climat durant le transport,

nous citons à titre d'exemple l'humidité, l'air salin, l'eau, les

variations de température (en particulier en cas d'entreposage pour des

produits en provenance des zones tropicales).

L'emballage devra donc être également le plus

difficile possible à ouvrir ou voler. Le marquage, obligatoire, des

emballages devra également être le plus anonyme

possible.11

2.2.2 Les contraintes liées à la nature du

produit

Certaines marchandises nécessitent des emballages

particuliers. C'est le cas des produits alimentaires et les boissons, les

produits pharmaceutiques, les dispositifs médicaux, les produits

cosmétiques et d'hygiène corporelle, les produits

périssables , les produits dangereux...

Les marchandises dangereuses font l'objet d'une

réglementation. Il s'agit du code élaboré par l'ONU

intitulé « International Maritime Dangerous Goods ». Ce code

est appliqué par tous les modes de transport acceptant d'acheminer des

marchandises dangereuses.12

11 Gabillet (V.), Les Incoterms 2000 Manuel pratique,

- IHE, Tunis, 2004, page 36

12 Gabillet (V.), Les Incoterms 2000 Manuel pratique,

- IHE, Tunis, 2004, page 37

2.2.3 Les contraintes réglementaires

De nombreuses règles sont applicables aux emballages

et à leur marquage. En effet, la plupart des sociétés

nationales et internationales ont élaboré des normes en

matière d'emballage.

3. L'assurance transport

L'expédition des marchandises par voie maritime,

aérienne, ferroviaire ou terrestre est synonyme de transports rapides,

d'estaries de courte durée, et de logistique moderne. Mais qui dit

transport de marchandises dit aussi exposition à des risques inattendus

lors du voyage, au cours de transbordement, ou pendant les séjours dans

les entrepôts.

Un moyen de transport approprié, un emballage

adéquat peuvent certes réduire les risques de perte ou

d'endommagement. Mais rien ne garantit que la marchandise arrivera intacte au

lieu de destination.

Le rôle économique de l'assurance transport ne

consiste pas seulement à couvrir les risques transport. La garantie

qu'elle offre joue aussi un rôle important dans l'octroi de crédit

et surtout l'accréditif.

En effet, le législateur Tunisien a institué

par l'article 30 de la loi 80-88 du 31/12/1980 une assurance obligatoire pour

couvrir les marchandises importées. Cette obligation a été

instaurée dans le but de relancer le marché des assurances et

limiter en même temps la sortie de devises étrangères d'une

part, et de ne pas laisser sans assurance des marchandises et des

équipements achetés en devises étrangères par les

agents économiques tunisiens d'autre part.

Au delà de cet aspect légal et obligatoire,

l'entreprises tunisienne s'est depuis familiarisée avec l'assurance

transport de marchandises et ce pour des fins de sécurité.

Dés lors, elle doit savoir quel type de contrat

d'assurance à souscrire? Quelles garanties? Et quels sont les

renseignements que doit disposer un importateur pour bien souscrire une

assurance ?

3.1 Les différentes formes du contrat

d'assurance transport

Les principales formules d'assurance transport de

marchandises sont la police au voyage et la police abonnement. Toutefois,

certaines compagnies d'assurances proposent sur le marché d'autres

polices à savoir le contrat à alimenter ou à

éteindre et le contrat tiers chargeur.

3.1.1 Contrat au voyage

Ce type de contrat a été conçu pour les

opérations dont les expéditions sont faibles en fréquence

et occasionnelles. Il couvre des marchandises déterminées pour un

trajet bien déterminé.

La nature de la marchandise, sa qualité, sa valeur, le

moyen de transport, le lieu d'embarquement et de débarquement sont

connus lors de la souscription. Toutefois, certaines de ces données

peuvent ne pas être disponibles lors de la souscription. Ce-ci ne

constitue pas un empêchement absolu pour la conclusion du contrat puisque

tant que le navire transporteur n'est pas arrivé au port de

déchargement il est toujours possible d'amender le contrat.

3.1.2 Contrat abonnement : Contrat cadre

Il s'agit comme son nom l'indique d'un contrat cadre à

durée indéterminée résiliable à tout moment

moyennant un préavis d'un mois. Il est accordé au besoin des

commerçants et industriels qui effectuent des opérations

d'importation très fréquentes.

Il permet la couverture automatique de toutes les

expéditions faites à condition de se conformer au délai de

déclaration des éléments mentionnés aux conditions

générales, et aux dispositions spécifiques des conditions

particulières signées par les deux parties.

Les conditions de garantie, franchise et prime étant

arrêtées d'un commun accord entre les parties et elles ne sont

négociables qu'au moment de la conclusion du contrat et il n'est plus

nécessaire de les négocier à l'occasion de chaque

voyage.

Une fois cette couverture accordée, l'entreprise

s'engage à couvrir toutes ses

importations (ou exportations) et

l'assureur, de son côté, s'engage à accepter

cette

couverture. En pratique, ce dernier remet des carnets d'ordre

d'assurance valant

également certificat d'assurance et, à chaque

voyage, l'entreprise assurée remplit en 4 exemplaires ce document et le

fait signer par l'assureur qui garde 2 copies et en remet deux à

l'assuré. Une copie sera remise aux services des

douanes13.

Ce type de contrat permet à l'entreprise assurée

d'éviter la négociation des conditions d'assurance à

chaque voyage.

Dans la pratique, la plupart des assureurs tunisiens ont

adopté les conditions générales de la police

française qui sont commercialisées par le marché

tunisien.

3.1.3 Contrat à alimenter ou à

éteindre

Il est utilisé pour les contrats commerciaux comptant des

expéditions échelonnées sur une période

indéterminée, il s'éteint de lui-même avec la

dernière expédition.

3.1.4 Contrat tiers chargeur

C'est un contrat d'abonnement qui permet aux professionnels du

transport de faire assurer les marchandises qui leurs sont confiées.

La principale caractéristique de ce contrat c'est que

l'obligation de déclarer toutes les expéditions n'existe pas.

3.2 Les garanties de l'assurance transport de

marchandises

Conscient du rôle prépondérant

joué par l'assurance transport de marchandise au niveau de

l'économie nationale, la Tunisie a rendu depuis le premier janvier 1982

cette assurance obligatoire. L'article 30 de la loi 80-88 du 31/12/80 stipule

à cet effet que "le transport maritime, aérien et terrestre des

marchandises à l'importation est soumis à l'obligation

d'assurance en Tunisie".

L'article 31 de la même loi sanctionne toute infraction

aux dispositions de l'article 30 par une amende de 100 dinars à 1000

dinars. Cette amende étant doublée en cas de récidive.

13 Felli (M.), Assurer l'entreprise,-CLE, Tunis,

1998, page 191

Le décret n° 81-1596 du 24 novembre 1981 est venu

fixer les modalités d'application de ladite loi. Il précise

notamment que seules sont soumises à l'obligation d'assurance les

marchandises dont la valeur dépasse 3000 dinars.

Nous présentons dans ce que suit les garanties

d'assurance des marchandises transportées par voie maritimes et les

garanties d'assurance des marchandises transportées par voie

aérienne et ou par voie terrestre.

3.2.1 L'assurance des marchandises transportées

par voie maritime

Nous présentons dans ce qui suit le cadre légal du

contrat d'assurance et les conditions d'assurances.

3.2.1.1 Le cadre légal du contrat

d'assurance

Le contrat d'assurance des facultés

transportées par voie maritime est régie par la loi n° 62-13

du 24 Avril 1992 portant promulgation du code de commerce maritime (art. 297 au

365).

3.2.1.2 Les conditions d'assurance

Les facultés couvertes par la police assurance peuvent

être assurées, soit aux conditions " Tous risques", soit aux

conditions "Franc d'avaries particulières sauf (F.A.P. sauf)".

3.2.1.2.1 L'assurance "Tous risques"

Cette formule couvre les dommages et pertes matériels

ainsi que les pertes de poids et de quantités causés aux objets

assurés et résultant de fortunes de mer ou

d'événements de force majeure.

Il s'agit d'une assurance "Tous risque sauf",

c'est-à-dire les dommages résultant des faits ci-dessus

énumérés sont couverts sauf ceux exclus d'une façon

limitative par la police.

3.2.1.2.2 L'assurance F.A.P Sauf

Cette garantie couvre les dommages et pertes matériels

ainsi que les pertes de poids et quantité causés aux objets

assurés par des événements limitativement

énumérés par les conditions générales du

contrat. Il s'agit d'événements majeurs auxquels sont

exposées les marchandises durant les divers transports tels que:

abordage, échouement ou naufrage, heurt ou collision du navire, incendie

explosion, chute du ou des colis assurés

pendant les opérations maritime d'embarquement, de

débarquement ou de transbordement.

Il est évident que la garantie "F.A.P.Sauf" est

beaucoup plus restreinte que la garantie "Tous risques". C'est pour cette

raison que la deuxième assurance coûte plus chère que la

première. Le choix entre ces deux modes d'assurance dépend,

à notre avis, principalement de la nature de la marchandise à

importer et de l'itinéraire emprunté par les marchandises.

3.2.1.3 Les dispositions communes aux deux modes

d'assurance

Les assurances définissent de façon presque

uniforme les risques assurés et les risques exclus ainsi que certains

principes de fonctionnement.

3.2.1.3.1 La notion d'avaries

Nous distinguons les pertes et avaries particulières et

les avaries communes.

Les pertes et avaries particulières

Elles sont généralement les

détériorations sur la marchandise elle-même, qui

proviennent soit d'événements majeurs survenant au cours du

transport (naufrage, accident de la route, déraillement, etc.) soit

d'événements concernant uniquement la marchandise (chute,

perte... )14

Les avaries communes

Selon l'article 256 du code du commerce maritime les avaries

communes sont les sacrifices et dépenses extraordinaires

intentionnellement et raisonnablement encourus pour le salut commun afin de

préserver d'un péril les bien engagés dans une même

expédition maritime.

Donc, contrairement aux pertes et avaries particulières,

ces avaries sont spécifiques au transport maritime.

14 G Legrand H Martini - Management des

opérations de commerce international.- Edition DUNOD. Page 19

3.2.1.3.2 Les risques couverts et les risques

exclus

Les polices couvrent tous les types de marchandise en dehors du

moyen de transport lui- même.

Sont généralement aux risques des assureurs les

frais exposés par suite d'un risque couvert (risques liés au

transport principal, risques liés à la manutention) en vue de

préserver les objets assurés d'un dommage ou de pertes

matériels garantis par la police ou de les limiter.

Toutefois, certains risques sont exclus de l'assurance

transport et c'est à l'assureur d'établir l'existence de

l'exclusion qu'il désire invoquer. Ces risques sont les

conséquences :

· des fautes de l'assuré ou du

bénéficiaire;

· d'un vice propre de la marchandise;

· d'une insuffisance d'emballage ou inadaptation du

conditionnement;

· de violation de blocus, etc.

3.2.1.4 Dispositions particulières

Pour la garantie "Tous risques", l'assureur est tenu de prouver

que les dommages ne sont pas couverts et qu'ils tombent sous l'effet de

l'exclusion.

Pour la garantie "F.A.P Sauf", l'assuré est tenu de

prouver que les dommages sont dus à l'un des événements

limitativement prévus dans la garantie

A défaut de précision dans les conditions

particulières, la garantie est réputée F.A.P Sauf.

Sont assurées en F.A.P Sauf:

· les marchandises réexpédiées ou

usagées;

· les marchandises transportées en ponté ou

sur les superstructures du navire.

3.2.2 L'assurance des marchandises transportées

par voie aérienne et ou par voie terrestre

Nous présentons dans ce qui suit le cadre légal du

contrat d'assurance et les conditions d'assurances.

3.2.2.1 Cadre légal

Le contrat d'assurance des marchandises transportées

par voie aérienne et ou par voie terrestre est régie par la loi

n° 92-94 du 9 Mars 1992 portant promulgation du code des assurances ainsi

que les conditions générales, les conditions particulières

et le formulaire de déclaration du risque.

3.2.2.2 Conditions d'assurance 3.2.2.2.1 Garantie: "Tous

risques"

L'assureur garantit les dommages et pertes matériels

ainsi que les pertes de poids ou de quantité, les disparitions et vols

subis par les marchandises assurées.

3.2.2.2.2 Garantie: accidents caractérisés

aériens et/ou accidents caractérisés

terrestres

Dans ce type d'assurance, l'assureur garantit les dommages et

pertes matériels ainsi que les pertes de poids et de quantité

subis par les marchandises assurées par sinistre lors de la

réalisation de l'un des événements qui sont

généralement énumérés dans les conditions

générales du contrat d'assurance.

3.3 Les renseignements nécessaires et utiles

à la souscription d'un contrat d'assurance

Avant la conclusion d'un contrat d'assurance, certaines

informations s'avèrent nécessaires afin de bien négocier

le contrat d'assurance et d'évaluer le risque.

A cet effet, l'assuré est tenu d'informer son assureur

de tous les éléments en sa possession au moment de la

souscription et de déclarer les aggravations qui surviennent au cours du

contrat. Mais, quels sont ces éléments?

3.3.1 La nature de la marchandise

Il est évident que les marchandises ne sont pas toutes

exposées aux mêmes risques. En effet, l'ampleur des dommages

potentiels varie d'une marchandise à une autre. Nous citons à

titre d'exemple qu'un transport de plomb ou d'un bloc de marbre ne comportent

pas autant de risque qu'un bloc de verrerie.

3.3.2 Le mode d'emballage

La prime d'assurance que doit l'assuré dépend

largement du mode d'emballage choisi (conventionnel ou conteneur). En effet,

l'inappropriation de l'emballage choisi augmente le risque des dommages.

Une marchandise contenue dans des cartons ne court pas le

même risque qu'une marchandise chargée dans un conteneur ou une

remorque.

3.3.3 Quantité, poids ou volume et nombre des

colis des marchandises assurées

Lors d'un transport maritime d'une quantité de colis,

et en cas de dommage subi, l'assureur est en droit d'exercer un recours contre

le responsable du dommage qui est souvent le transporteur. L'article 147 du

code du commerce maritime limite la responsabilité de ce dernier

à 400 Dinars.

Nous constatons que plus le nombre de colis composant la

marchandise assurée est élevé plus les possibilités

de recours de l'assureur sont grandes. Il est donc aisé de comprendre

que la multiplicité des colis est un facteur de minoration de la

prime15.

3.3.4 Le voyage assuré

Généralement, les marchandises sont

assurées durant le transport d'un point à un autre et tout au

long du séjours aux ports et ou aéroports. Le risque de transport

n'est pas le même pour tous les voyages et il est important pour

l'assureur de connaître le chemin à emprunter par la marchandise

tout au long du voyage à assurer. En effet, le risque de transport varie

d'un endroit à un autre de la planète et une marchandise dont la

provenance est l'Amérique ou l'Asie ne court pas le même risque

d'une autre marchandise dont la provenance est l'Europe

Méditerranéenne.

L'assuré est tenu de fournir à son assureur les

informations suivantes:

· le mode de transport durant le voyage;

· la longueur du parcours lors du voyage;

· les ports d'embarquement et de débarquement;

· les mers et les océans qui seront

traversés;

15 Felli (M.), Assurer l'entreprise, - CLE, Tunis,

1998, page 188

· en cas de transport maritime, s'agit - il d'un voyage

direct sans transbordement ou avec transbordement.

3.3.5 L'identité du navire

transporteur

Lors de la détermination de la prime, l'assuré

est tenu de fournir à son assureur l'âge du navire, sa nature, son

tonnage ainsi que son pavillon. En effet, ces éléments influent

sur le coût de l'assurance.

Ainsi, les navires de petites tailles sont plus

exposés aux risques des tempêtes que ceux de grand tonnage, et les

navires âgés plus de 15 ou 16 ans font supporter l'assureur un

risque aggravant. Dans ces cas, une surprime sera exigée par l'assureur

au moment de la souscription à la police par l'assuré et ce pour

faire face aux risques de sécurité.

4. Le dédouanement des marchandises

Le dédouanement de la marchandise occupe une place

importante dans la chaîne logistique. Les importateurs voient cette

réglementation comme un mal nécessaire et non comme un

mécanisme qu'il faut en tirer profit. Notre objectif dans cette section

c'est d'appréhender les mécanismes douaniers afin de fluidifier

les opérations d'importation. L'ensemble des opérations de

dédouanement se scinde en trois aspects principaux à savoir:

· la déclaration en détail ;

· la présentation des marchandises à la

douane et l'affectation d'un régime douanier ;

· l'évaluation et le paiement de la dette

douanière.

Dans certains cas, des contrôles spécifiques seront

exercés sur un nombre limité de marchandises afin d'exercer une

surveillance accrue du commerce extérieur.

4.1 La déclaration en détail

La déclaration en détail est une

déclaration complète contenant tous les éléments

nécessaires à l'application immédiate des droits de

douane, taxes et mesures de contrôle et assignant un régime

douanier à chaque marchandise.

4.1.1 Caractère obligatoire de la

déclaration en détail

Le redevable est tenu de rédiger et porter la

déclaration au bureau des douanes. Pour cela, certaines

procédures doivent être respectées.

4.1.1.1 Le fonctionnement de la procédure de

droit commun

Toutes les marchandises importées doivent faire l'objet

d'une déclaration en détail leur assignant un régime

douanier16.

Les déclarations en détail doivent être

faites par écrit. Elles doivent contenir tous les éléments

nécessaires pour l'application des mesures douanières et pour

l'établissement des statistiques douanières.

Une fois enregistrées, les déclarations en

détail ne peuvent plus être modifiées. Toutefois, le jour

même du dépôt de la déclaration et avant le

commencement de la vérification, les déclarants peuvent rectifier

leurs déclarations en détail, quant au poids, au nombre, à

la mesure ou à la valeur, à la condition de représenter le

même nombre de colis, revêtue des mêmes marques et

numéros que ceux primitivement énoncés, ainsi que les

mêmes espèces de marchandises17.

Le transporteur international de marchandise doit

déposer au bureau de douane, à titre de déclaration

sommaire, tous les documents qui reprennent les données d'identification

des marchandises.

4.1.1.2 Les procédures

simplifiées

Dans le cas des produits inflammables, périssables,

dangereux, pondéreux ou encombrants, l'importateur doit déposer

une déclaration provisoire au bureau de douane du type SE 777. Il doit

remettre un cautionnement des droits et taxes exigibles et présenter

tous les documents nécessaires accompagnant la déclaration en

détail. La régularisation doit intervenir dans un délai

maximum de huit jours à partir de la date de la déclaration

provisoire.

16 Article 72 du code des douanes

17 Article 88 alinéa 2 du code des douanes

4.1.2 Le déclarant

Peut déclarer la marchandise importée:

· toute personne physique ou morale propriétaire de

la marchandise;

· ou les personnes ou services ayant obtenu

l'agrément de commissionnaire en douane;

· ou les titulaires d'une autorisation de dédouaner

(ex. : les établissements bancaires pour les produits financés

par le biais d'un crédit documentaire).

4.1.3 Les principaux éléments de la

déclaration

La déclaration en détail contient trois

éléments fondamentaux à savoir: l'espèce tarifaire,

l'origine et la valeur.

4.1.3.1 L'espèce tarifaire

L'espèce tarifaire des marchandises est la

dénomination qui leur est attribuée par le tarif des

douanes.18

La détermination de l'espèce tarifaire est

indispensable pour la fixation des droits de douane applicables aux

marchandises importées ainsi que pour le contrôle du commerce

extérieur.

La nomenclature tarifaire est basée sur la

nomenclature internationale de désignation et de codification des

marchandises sur le système harmonisé NSH. Elle est

utilisée comme une base pour la NGP (Nomenclature

Générale des Produits) et pour la NDP

(Nomenclature de Dédouanement des Produits).

La nomenclature tarifaire est subdivisée en 97

chapitres (rassemblés en 21 sections). Chaque chapitre regroupe

plusieurs positions tarifaires où chacune peut renfermer une ou

plusieurs espèces tarifaires.

4.1.3.2 L'origine et la provenance du

produit

La notion d'origine d'un produit occupe, dans la

réglementation douanière, une place importante et elle est

essentielle pour la détermination des taxes dues à

l'importation.

18 Article 19 du code des douanes

Le pays d'origine d'un produit, tel qu'il a été

défini par l'article 25 du code de douanes, est celui où ce

produit a été récolté, extrait du sol ou

fabriqué.

La détermination du pays d'origine d'un produit

fabriqué dans un pays donné à partir de matières

récoltées ou extraites du sol d'un pays tiers se trouve

réglée par l'arrêté du Ministre des finances du 29

Décembre 1955.

Toutefois, il ne faut pas confondre la notion d'origine avec

celle de provenance. En effet, le pays de provenance n'est pas forcément

le pays d'origine d'un produit.

Le pays de provenance est celui à partir duquel des

marchandises ont été expédiées à destination

directe au territoire du pays d'importation: c'est la notion du transport

direct. Le simple arrêt dans un pays de passage n'affecte pas le

transport direct à moins que le produit importé n'a subit aucune

transformation et que le séjour n'excède pas le temps

nécessaire pour les escales et le transbordement.

La détermination des ces deux notions permet à

l'importateur de bénéficier des tarifs

préférentiels applicables en vertu d'accords multilatéraux

ou bilatéraux et elle permet de tenir les statistiques du commerce

extérieur.

4.1.3.3 La valeur

La valeur des marchandises importées constitue un

élément essentiel lors de la détermination des droits et

taxes et elle est utile pour les statistiques du commerce extérieur.

Toutefois, en matière douanière, la notion de valeur n'a pas la

même signification qu'en matière économique et

financière ou même comptable.

La valeur des marchandises importées a

été définie par les articles 26 bis du code des douanes

comme étant la valeur transactionnelle, c'est-à-dire le prix

effectivement payé ou à payer pour les marchandises lorsqu'elles

sont vendues pour l'exportation à destination de la Tunisie,

après ajustement conformément aux articles 26 nonies et 26 decies

de ce même code.

4.2 La présentation des marchandises à la

douane et l'affectation d'un régime douanier

La présentation des marchandises à la douane

constitue l'étape cruciale qui permet à l'importateur de les

dédouaner suite à une affectation d'un régime douanier

à ses importations.

4.2.1 La présentation des marchandises à

la douane

A l'importation, le dédouanement peut être

réalisé dans n'importe quel bureau de douane où les

marchandises sont déposées.

Toutefois, le dédouanement des marchandises par un

deuxième bureau de douane différent du bureau initial

d'arrivée est autorisé dans certains cas particuliers.

4.2.2 L'affectation d'un régime

douanier

Le régime douanier est la situation dans laquelle doit se

trouver une marchandise une fois qu'elle a franchi la frontière.

L'importateur qui, généralement, prend en

charge les opérations de dédouanement des marchandises à

l'arrivée, précise la situation juridique attribuée

à la marchandise et leur affecte un régime douanier.

Les régimes douaniers à l'importation sont

essentiellement :

· le régime de la mise à la consommation ;

· les régimes suspensifs.

4.2.2.1 Le régime de la mise à la

consommation

Les marchandises se trouvant au bureau des douanes, et pour

les quelles toutes les formalités douanières ont

été accomplies sont admises sur le territoire national pour

être utilisées et consommées librement.

4.2.2.2 Les régimes suspensifs

Ce sont des régimes où les marchandises peuvent

pénétrer sur le territoire sans qu'elles soient soumises à

l'accomplissement de certaines obligations ou que ses obligations soient

différées ou suspendues.

Toutefois, la mise à la consommation des marchandises

admises sous les régimes suspensifs entraîne le paiement de tous

les droits et taxes passibles à l'importation.

Nous pouvons distinguer, principalement, trois régimes

ayant le caractère suspensifs dont:

· les régimes de transit ;

· les régimes de l'entrepôt ;

· le régime de l'admission temporaire.

4.2.2.2.1 Les régimes de transit

En application de l'article 115 du code des douanes,

l'application des droits, taxes ou prohibitions est suspendue pour les

marchandises acheminées d'un bureau de douane sur un autre, autrement

que par la voie maritime, sous le régime de transit.

Chaque opération de transit donne lieu à

l'établissement d'une déclaration sommaire et à

l'utilisation d'une garantie financière sous forme de caution

Deux formes de transit ont été définies par

le code des douanes à savoir le transit ordinaire et le transit

international.

4.2.2.2.2 Les régimes de

l'entrepôt

Afin d'encourager les importateurs, la législation

douanière a prévu des régimes d'entrepôts de

stockage qui permettent aux importateurs de constituer des stocks de

marchandises en suspension des droits et taxes.

L'entrepôt est défini comme étant le lieu

où sont stockées des marchandises provisoirement sans être

passibles d'aucune taxe soient parce qu'elles ne vont pas être mises

à la consommation de suite, soient qu'elles vont être

réexportées.

Le code des douanes a prévu l'entrepôt fictif

(privé), l'entrepôt industriel et l'entrepôt réel

(public).

4.2.2.2.3 Le régime de l'admission

temporaire

Le régime de l'admission temporaire permet

l'entrée, sur le territoire Tunisien, de marchandises

étrangères, en suspension des droits et taxes et des

formalités du commerce extérieur.

Ces marchandises doivent être destinées à