Choix entrepreneuriaux et financement des t.p.e. de la ville de Yaoundé( Télécharger le fichier original )par Guy Roland KENMEGNI NOUMIGUE Université de Yaoundé 2 - D.E.A. 2005 |

Ces vingt dernières années, les principales contributions ayant trait aux déterminants de la structure financière ont, comme le précisent Harris M. et Raviv A. (1991) essentiellement porté sur :- La résolution des conflits d'intérêts entre divers groupes d'investisseurs détenant des titres financiers de nature différente (Théorie de l'agence) - La révélation d'informations au marché financier (Théorie d'asymétrie d'information) - L'influence de la nature des produits, de la structure concurrentielle du secteur, ou de la nature du contrôle (Théorie des coûts de transactions) Les théories du financement considèrent que, le mode de financement de l'entreprise dépend principalement de la nature de ses actifs. Ainsi Williamson O.E (1988) suggère que le choix du financement dépend de la plus ou moins grande spécificité des actifs de la firme. L'actif est réputé spécifique s'il est difficile à négocier sur le marché, ou s'il ne présente aucun intérêt pour tout autre agent économique que celui qui le possède. Bah R. et Dumontier P. (1996) montrent au niveau des cas français, anglais et américain que les entreprises dont les actifs sont difficilement rédéployables du fait de leur spécificité, sont moins endettées que les autres, le degré de spécificité est déterminé à partir des montants consacrés au dépenses de recherche et développement. Considérant que les actifs de l'entreprise qui sont fortement engagées dans les activités de recherche sont peu liquides et difficilement cessibles. D'autres modélisations ont eu pour objectif de rapprocher de relier la structure de financement au caractéristique de ses produits ou matières premières ainsi par exemple pour Titman S. (1984), observe que la mise en liquidation d'une entreprise peut engendrer des coûts non négligeables pour ses clients voir pour ses fournisseurs ; En effet les clients peuvent ne plus trouver le produit fabriqué, ne plus parvenir a se fournir en pièces détachées être privés de services après vente. Ces coûts sont en effet supporter par les actionnaires sous forme d'un prix plus faible pratiqué sur le produit. En conséquence les actionnaires souhaiteraient être contraints à liquider les actifs dans les seuls cas ou les gains retirés de l'opération seraient plus élevés que les coûts imposés par le consommateur. Malgré tout quand une telle décision est prise, les opérateurs ignorent le montant de ces coûts ; S. Titman (1984), montre que la structure financière peut être utilisée pour contraindre les actionnaires a une décision optimale de liquidation. Il assure que les entreprises pour lesquelles cette effet est important (constructeurs de voiture, fabriquant d'ordinateurs) possèdent moins de dettes que les autres. Maksimovic V. et Titman S. (1991) ont montré que les producteurs de biens non durables peuvent être également sujet à un effet similaire. Ils considèrent une entreprise qui peut produire des biens de bonne ou mauvaise qualité à tout moments et supposent que les consommateurs ne peuvent estimer la qualité du produit qu'après l'avoir consommé. Même si la bonne qualité coûte plus chaire à fabriquer, il vaut mieux pour l'entreprise qu'elle en fasse sortir de ses usines de manière à acquérir la réputation d'être un producteur de haut de gamme ; Si cependant, cette bonne réputation disparaît pour les actionnaires existants, du fait d'une faillite, l'incitation à produire de la bonne qualité, pour les suivants, est plus faible en raison du poids de la dette. Au total on peut s'attendre à ce que des sociétés qui peuvent aisément faire varier la qualité de leur produit, et dont les consommateurs ne peuvent percevoir les caractéristiques qu'après consommation, possèdent moins de dettes que d'autres. Les travaux de Coeurderoy R. (2000) sur 104 entreprises françaises nous autorisent à soutenir que le choix des modes de financement n'est pas indépendant de la nature des actifs développés au sein de la firme. Balakrichnan et Fox (1993) confirment l'hypothèse selon laquelle les actifs non spécifiques doivent plutôt être financés par l'endettement et les actifs spécifiques par le capital. Ils montrent ainsi que la présence d'actifs et de compétences spécifiques à une firme représente un déterminant majeur de la structure financière. Dans la même logique Marion A. (1995) montre qu'il est préférable de financer l'innovation sur fonds propres, ce qui semble se confirmer empiriquement (Coeurderoy R. et Koulayom H., 1996). II.1.2 Vernimmen P. et le cycle de vie des sources de financement. Une start up aura beaucoup de mal à se financer par endettement, elle n'a pas de passé et donc pas d'historique de crédit remboursés, ni probablement d'actifs corporels qui pourraient servir de garantie. L'environnement technologique dans lequel elle évolue est probablement très mouvant et ses flux de trésorerie disponibles sont négatifs pour quelque temps. Son niveau de risque spécifique pour un prêteur est donc très élevé. Elle n'a pas d'autre choix que de se financer par capitaux propres. A l'opposé, l'entreprise établie sur son marché depuis plusieurs années et qui arrive à maturité n'aura pas de difficulté à « séduire » des prêteurs. Son historique de crédit est établi, ses actifs sont bien réels, elle génère des flux de trésorerie disponibles (sur lesquels le risque de prévision est faible) d'autant plus élevé que les gros investissements ont été réalisés. L'aventure industrielle est financée par les capitaux propres. Au fur et à mesure que l'entreprise s'institutionnalise et que son risque diminue, l'endettement prend la relève, libérant ainsi les capitaux propres qui vont financer de nouveaux secteurs émergents. Au total, la nature de l'actif peut avoir une influence sur la disponibilité du financement. Un actif extrêmement spécifique, c'est-à-dire qui a peu de valeur en dehors d'un processus de production donné sera difficilement finançable par endettement. Les prêteurs craindront en effet qu'en cas de défaillance de l'entreprise, la valeur de marché de celle-ci ne soit pas suffisante pour rembourser leurs encours. Schéma 2.1 : Le cycle de vie des sources de financement Croissance Maturité Création Forte distribution de dividende LBO Emissions d'obligations crédits syndiqués

Source : Vernimmen P. (2002), Finance d'entreprise, 5ème édition, Dalloz, P. 847 II.2 : LA PREDOMINANCE DE L'INFORMATION DANS LA DECISION D'OCTROI DE CREDIT : Après avoir définit l'information financière nous verrons sa typologie et les moyens mis en oeuvre pour réduire ces imperfections, nous poursuivrons avec les raisons pour lesquelles les TPE n'ont accès au financement formel. II.2.1 Définition et typologie de l'information financière L'information financière représente l'ensemble des données chiffrées ou non que l'on peut recueillir sur une entreprise. Elle se présente sous forme quantitative et qualitative et peut être aussi bien interne qu'externe à l'entreprise. Lorsque elle est interne à l'entreprise, elle regroupe essentiellement les données quantitatives issues des états financiers et comptables de l'entreprise. L'analyse de ces informations conduit à l'élaboration de données plus synthétiques30(*). L'information financière externe à l'entreprise quant à elle regroupe les données d'ordre quantitatif et qualitatif (les données en provenance des marchés financiers, des fournisseurs, du fisc, des organismes sociaux, de la centrale de risque, etc...) Les supports à l'information financière à savoir la comptabilité et les moyens technologiques, interviennent aussi bien au moment de la décision d'octroi de crédit que dans le suivi de l'entrepreneur (Wamba H. et Tchamambe Djiné L. 2002). Selon Wamba H. et Tchamambe Djiné L. (2002), les problèmes posés par l'information financière sont liés à leur insuffisance et leur imperfection. La littérature française propose à cet effet un ensemble de modèles visant à atténuer ces imperfections. II.2.2 Moyens mis en oeuvre pour atténuer les imperfections de l'information. L'origine des débats sur les problèmes des imperfections de l'information date de plus de deux décennies. Akerlof B. (1970) montre que dans un contexte d'asymétrie d'information, le prix cesse d'être un indicateur de valeur ; ce qui conduit très souvent au problème de sélection adverse. L'examen du problème d'asymétrie d'information avec sélection adverse et aléa moral, dans le cadre des marchés de crédit, permet de distinguer deux grands groupes de modèles : les modèles à signaux financiers et les modèles à mécanismes incitatifs. A cela s'ajoute les formules de capital risque développées par différents auteurs notamment Wright M. et Robbie K. (1998). Ces derniers montrent dans leurs travaux qu'en ce qui concerne le problème de financement, le capital risque, domaine jusque là négligé en finance d'entreprise et dont le champ d'application a été restreint aux seules entreprises innovatrices peut être étendu à toute forme d'entreprise. II.2.2.1 Les modèles à signaux financiers Les modèles à signaux financiers ou modèles dits de signalisation, sont ceux pour lesquels les entrepreneurs, mieux informés sur leurs projets, cherchent à signaler aux prêteurs les véritables caractéristiques de leurs entreprises. Un signal se définit comme une variable de comportement selon laquelle les entrepreneurs de bons projets ont intérêt à rendre publiques les informations qui permettent aux créanciers de distinguer leurs projets des moins bons. Des signaux généralement présentés dans la littérature, l'on peut relever l'importance de l'apport personnel en capital détenu par l'entrepreneur dans son affaire (Leland H. et Pyle D. 1977), la structure financière de l'entreprise (Ross S.A. 1977), et l'importance des dividendes versés aux actionnaires (Bhattacharya S. 1979-1980) ; (Kalay A. 1980). Nous nous intéresserons aux deux premiers signaux compte tenu du caractère unipersonnel des TPE camerounaises. - L'idée soutenue par Leland H. et Pyle D. (1977) est que les propriétaires dirigeants qui ont de meilleurs projets d'investissement le signalent aux éventuels créanciers par une proportion importante du capital investi dans leurs projets. Il y aurait une relation positive et significative entre la valeur de l'entreprise et l'apport personnel en capital détenu par l'exploitant dans son projet. - Les travaux les plus connus consacrés à l'aspect structure financière comme un moyen de limiter le risque de défaut de l `entrepreneur sont ceux de Ross S.A. (1977), contredisant Modigliani F. et Miller M. (1958) sur l'indifférence de la structure financière sur la valeur de l'entreprise. Ross S.A. (1977) montre que les entrepreneurs définissent le type d'entreprise qu'ils dirigent par la structure financière qu'ils lui donnent. La valeur de l'entreprise s'accroît avec le levier dans la mesure où l'augmentation de l'endettement entraîne un accroissement de la valeur perçue de la firme. II.2.2.2 les modèles à mécanismes incitatifs. Les modèles à mécanismes incitatifs sont ceux où c'est plutôt le créancier qui introduit dans les contrats de prêts des éléments qui incitent l'emprunteur à révéler sa qualité : les garanties, les taux d'intérêt et ma relation de clientèle. Pour ce qui est des garanties, les principales contributions sont celles de Wette H.C. (1983), Besanko D. et Thakor A.V. (1985), Chan Y. et Kanatas G. (1985), Stiglitz J.E. et Weiss A. (1985), Bester H. (1987) et Chan Y. et Thakor A.V. (1987). Dans la quasi totalité de ces modèles, les auteurs fondent leur augmentation sur les deux pouvoirs qu'aurait la garantie, à savoir : un pouvoir dissuasif qui limite l'aléa moral, et un pouvoir auto sélectif qui réduit la sélection contraire. La garantie et le taux d'intérêt sont considérés ici comme un coût dans la mesure où, à un risque plus élevé correspondrait une garantie et/ou un taux d'intérêt plus important. La relation de clientèle consiste à utiliser les relations de long terme, qui peuvent s'établir dans le temps entre le créancier et l'entrepreneur pour réduire le risque moral et la sélection contraire. Les relations peuvent s'établir à partir de deux formes de contrats : les contrats implicites et les contrats explicites. a) les contrats implicites Les travaux de Azariadis C. (1975), Bull C. (1983), Grossman S.J. et Hart O.D. (1981), et Azariadis C. et Stiglitz J.E. (1983) constituent les principales contributions consacrées aux contrats implicites. Appliqué d'abord en particulier aux relations entre l'employeur et les employés sur le marché du travail ; c'est par la suite que les travaux s'intéresseront au marché du crédit, avec Stiglitz J.E. et Weiss A. (1983), Diamond D.W. (1989, 1991), Sharpe S.A. (1990), Cole R.A. (1998), etc... Les mécanismes d'incitation de l'entrepreneur n'apparaissent pas formellement dans les dispositions du contrat de crédit ; la réputation et la bonne foi des parties, constituent les bases sur lesquelles se fondent les relations entre les banquiers et leurs clients ? Cole R.A. (1998) montre que la longévité d'une relation entre le prêteur et l'emprunteur, renforcée par différents services financiers entretenus entre ces derniers est positivement corrélée à la décision d'octroi de crédit. Contrairement à Sharpe S.P. (1990), Diamond D.W. (1991), Petersen M.A. et Rajan R.G. (1995) pour qui la relation de long terme devrait se solder par la réduction du coût du crédit accordé, Cole R.A. (1998), quant à lui insiste sur la disponibilité du crédit qu'entraînerait l'existence d'une telle relation. Diamond D.W. (1989, 1991) : la réputation du banquier est considérée comme une variable constante au contraire de celle de l'entrepreneur qui, elle, est une variable déterminante. b-) les contrats explicites. Ils sont assortis d'un acte juridique légal donnant droit, entre autres, aux poursuites judiciaires à l'encontre de l'emprunteur défaillant. Dans une perspective des relations de long terme, Stiglitz J.E. et Weiss A. (1983) envisagent la possibilité pour un créancier d'offrir des contrats explicites à deux périodes. La première constatant l'incapacité de l'entrepreneur à effectuer ses remboursements, et la seconde au cours de laquelle l'entrepreneur se verra rationné par le banquier. Allen F. (1983) quant à lui propose l'exclusion de l'emprunteur du marché des crédits en cas de défaillance. Ces modèles se fondent sur l'idée voulant que la menace de suspension de crédit à long terme et l'application des sanctions constituent des mesures incitatives pour l'entrepreneur. En plus, le principe de l'antériorité des dettes, qui conditionne les autres crédits, sera de nature à rendre la menace de suspension effective si les préalables suivants sont établis : l'absence d'autres sources de financement et la menace de suspension des relations de crédit pouvant affecter les profits futurs. Il ressort des travaux de Wamba H. et Tchamambe Djiné L. (2002), que lorsque la relation de clientèle ou relation de long terme appréhendée par la régularité dans le remboursement des prêts n'est pas prise en compte, l'apport personnel, la valeur de la garantie et le ratio d'autonomie financière traduisant de manière générale l'importance du patrimoine de l'entrepreneur, sont les signaux financiers déterminants devant le niveau d'engagement envers les tiers et la rentabilité du projet. Lorsque la relation de clientèle est prise en compte, dans le test, le patrimoine de l'emprunteur est relégué au second plan au profit de cette dernière. Dans la majorité des travaux suscités, l'institution chargée d'accorder les crédits aux entreprises est la banque, mais les TPE n'ont pas accès au crédit bancaire pour plusieurs raisons celle ci présente des atouts mais aussi des imperfections. II.2.3 Raisons de l'exclusion des TPE des circuits de financement formels : Le système bancaire connaît, dans la plupart des pays d'Afrique et même au Cameroun, de graves crises. Les multiples programmes de restructuration du système bancaire entamés à la fin du siècle dernier sous l'égide de la crise économique n'ont pas pu résoudre le problème de certaines banques dont la solvabilité reste fortement compromise. La grande insécurité économique marquée par la précarité des activités pour la plus part informelle amène les banques à s'adapter difficilement au contexte. La plupart des petits entrepreneurs des TPE n'ont pas accès au crédit bancaire, d'abord parce que les banques trouvent les micro crédits peu intéressants et ensuite parce que donner le crédit à ces structures présente un risque important (insuffisance de garanties, absence de statut légal pour la plupart des TPE). A cela s'ajoutent les procédures bancaires trop longues et trop complexes pour répondre à leurs demandes. Ainsi, plusieurs raisons sont avancées pour justifier l'exclusion des TPE des circuits de financement formels. D'après FISCHER B., (1995), les obstacles que les petites entreprises rencontrent d'habitude pour accéder au financement sont : F Les coûts de transaction élevés pour les institutions financières lorsqu'elles octroient de nombreux petits prêts par opposition à un nombre réduit de grands prêts; F Le risque que représentent les emprunteurs en raison du manque d'antécédents en matière de crédit, de l'absence de garantie adéquate, de l'incertitude à propos des compétences en gestion et de la capacité de remboursement liée aux contraintes qui pèsent sur le marché, de l'imperfection du système judiciaire face au non remboursement du prêt, etc.; F Le coût du prêt (y compris le facteur temps) par opposition à la rentabilité de l'opportunité pour laquelle il est recherché; F L'inadéquation des projets d'investissement soumis aux banques; F Le nombre limité des bénéficiaires ou la faiblesse des institutions financières et des instruments axés sur la mobilisation de fonds tels que les bourses des valeurs, les fonds de placement, etc.; F L'instabilité macroéconomique et l'attitude négative des pouvoirs publics se manifestant par exemple par la réglementation des taux d'intérêt, le traitement préférentiel accordé aux grands clients ou aux clients contrôlés par l'État; F Les difficultés résultant par exemple des barrières culturelles (dressées contre un sexe ou un groupe), de l'éloignement (zones rurales). Cette situation renforce les circuits de financement informel, notamment les tontines et les coopératives d'épargne et de crédit (Coopec) qui sont plus adaptées aux besoins de ces unités tant par rapport aux montants proposés que par la rapidité des procédures d'octroi de crédits.

ANALYSE DES CHOIX ENTREPRENEURIAUX ET DES MODES DE FINANCEMENT DE QUATRE VINGT DIX TPE CAMEROUNAISES Après avoir abordé dans la partie précédente les modes de financement et les choix entrepreneuriaux dans le cadre du modèle classique du financement des entreprises, où les fonds sont collectés auprès des banques et des marchés financiers bien organisés. Nous portons à présent notre attention au cas camerounais en général et au cas de la ville de Yaoundé en particulier. Les TPE exclues des circuits de financement formels, s'adressent soit aux tontines, soit à l'aide familiale, soit aux micro crédits proposés par les institutions de microfinance pour obtenir des sources de financement externes. Nous aborderons dans un premier temps, les différents modes de financement des TPE à savoir l'autofinancement et les modes alternatifs à l'autofinancement. A coté de ces modes de financement nous verrons la méthodologie adoptée pour notre étude (Chapitre III). Le (chapitre IV) nous permet de ressortir les différentes informations tant sur les caractéristiques des TPE et des petits entrepreneurs ayant constitués notre échantillon, que sur les résultats sur lesquels porte notre étude. CHAPITRE III : METHODOLOGIE D'ANALYSE ET SPECIFICITE DU FINANCEMENT DES TPE CAMEROUNAISES. Tout au long de ce chapitre, nous porterons notre attention sur les différentes sources de financement des TPE de Yaoundé, particulièrement les tontines et les microcrédits (Section I), et par la suite nous porterons notre attention sur la méthodologie adoptée pour notre étude (Section II).

SECTION I: LES TPE CAMEROUNAISES : SOURCES DE FINANCEMENT ET NATURE DES ACTIFS Nous examinerons respectivement les résultats d'une enquête sur 1295 TPE des villes de Yaoundé, Douala et Bafoussam (I.1), et nous verrons ce que la littérature nous propose sur les modes alternatifs à l'autofinancement (I.2).

I.1 RESULTAT DIAL/DSCN SUR LES MODES DE FINANCEMENT DES TPE. Le tableau ci-dessous nous permet d'apprécier l'autofinancement et les modes alternatifs à l'autofinancement comme les principales sources de financement des TPE camerounaises. L'autofinancement englobe l'épargne personnelle issue des revenus d'une activité passée, les revenus d'une autre activité et les revenus générés par l'activité actuelle du petit entrepreneur. Les modes alternatifs à l'autofinancement concernent les autres sources de financement à savoir : L'aide familiale, des amis, prêts auprès des tontines, l'aide du conjoint, l'héritage, le micro crédit, etc...... Tableau 3.1 : Différents moyens de financement du secteur informel

Source : Wamba H. (2003), « Analyse diachronique du système de gestion des micro-entreprises informelles en milieu urbain : le cas du Cameroun », Revue Gestion 2000, N° 17, Sept. Oct p. 115

De manière générale, il est important de signaler que le financement associatif informel ne vient que compléter l'épargne personnelle et l'aide familiale qui constituent les moyens de financement les plus importants des activités informelles. Une étude menée sur un échantillon de 1295 entreprises informelles dans trois des principales villes du Cameroun (Yaoundé, Douala, Bafoussam) sur les différents moyens de financement et leur importance donne les résultats dans le tableau 3.1 Au vu du tableau 3.1, 52,36% des entreprises informelles font appel à l'épargne personnelle, 21,31% à l'aide familiale, alors que le micro crédit bancaire ne finance que 1,24% d'activités informelles. Les entreprises de services sont les plus nombreuses à utiliser l'épargne personnelle (autofinancement) comme moyen principal de financement (31,51% sur un échantillon de 409 entreprises de services) ; ensuite viennent les entreprises de production de biens (19,69% sur un effectif de 255 entreprises de la même branche d'activité) ; viennent enfin les entreprises commerciales (1,08% sur les 14 enquêtées de la même branche). Cette étude montre aussi que le choix du secteur d'activité dont la spécificité des actifs a une influence sur le mode de financement. En effet les entreprises de services qui utilisent moins d'actifs tangibles sont celles qui font le plus appel à l'autofinancement. Les autres font un peu plus appel aux sources externes de financement (mode alternatif à l'autofinancement). I.2 : LES MODES ALTERNATIFS A L'AUTOFINANCEMENT DANS LA LITTERATURE ECONOMIQUE ET FINANCIERE Le caractère informel, le niveau faible de garantie, le montant réduit des crédits sollicités par les TPE de Yaoundé les empêchent d'avoir accès au circuit de financement formels, c'est pour cette raison que nous nous intéresserons essentiellement aux institutions de microfinance et au système des tontines. I.2.1 La micro finance comme solution au financement des TPE La microfinance connaît dans le monde un développement sans précédent depuis le succès de la Grameen Bank. L'Afrique en général et le Cameroun en particulier n'est pas en reste (Mayoukou C., 2000). Par système de microfinance, il faut entendre un ensemble d'institutions dont la vocation essentielle est de fournir des services financiers aux pauvres. Le préfixe micro est ajouté, selon Prescott E. (1997) « because the amount involved in transaction is small ». La notion de microfinance recouvre également celle de financements alternatifs, c'est-à-dire ceux qui proposent une solution face à la rigidité des systèmes bancaires dans la problématique de la création d'entreprise. L'une des contraintes principales au financement est le risque attaché au projet. Selon (Bloy C. et Mayoukou C., 1994), la difficulté majeure à laquelle se heurtent les banques des pays africains réside dans leur incapacité à cerner de façon suffisamment précise le risque présenté par les PME classiques et, a fortiori, les TPE. Or la vocation des institutions de microfinance est de financer cette catégorie d'entreprises, laissées pour compte par les banques formelles, autrement dit les entreprises que créent et que doivent diriger certaines catégories d'agents économiques31(*) : les chômeurs de longue durée, les femmes sans formation, des diplômés sans emplois, bref une frange d'agents économiques ne pouvant pas fournir les garanties exigées à la sollicitation d'un prêt. Après avoir donné les caractéristiques générales à la micro finance, micro banque, nous nous intéresserons à la genèse de son l'évolution au Cameroun afin de voir ses différentes formes juridiques. I.2.1.1 Caractérisation de la micro banque Les structures de financement décentralisé ont des caractéristiques très diverses. Même si elles ont des traits dominants, ces traits ne sont presque jamais exclusifs. La micro finance émerge soit parce qu'il n'y a pas de banque dans la zone géographique, soit parce que la banque juge le segment du marché non rentable, soit parce qu'elles n'ont pas les moyens techniques, financiers et humains, pour approcher ces segments. Dans tous les cas, l'émergence de la micro finance est source d'approfondissement financier et d'inclusions financières. F L'agrément ou la reconnaissance : Certaines micro banques sont très formalisées en ce sens qu'elles sont agrées ou reconnues par le Ministère de l'Economie et des Finances. D'autres sont informelles en ce sens qu'elles n'ont pas le statut légal d'entreprise : La notion de microfinance est ambiguë car les anglo-saxons englobent sur ce vocable « l'ensemble des mécanismes financiers mis sur pied pour fournir des services d'épargne et de crédit aux petites et micro entreprises (MPE) »32(*) y compris des institutions exerçant une activité financière informelle comme les tontines mutuelles et les banquiers ambulants33(*). F La taille et le terme des crédits : La plupart des microbanques octroient des prêts de montants faibles et collectent des montants très faibles (microfinance), mais avec des pics importants lorsque l'activité de leur clientèle est saisonnière. Le terme des crédits est souvent très court (une semaine à un mois), mais peut aller jusqu'à deux ans ! La collecte de l'épargne peut être journalière ou irrégulière. F La spécificité financière de l'activité et de la dénomination : Les microbanques sont des institutions dont l'activité principale est celle de l'octroi des crédits (institution de crédit direct), de collecte d'épargne et de crédit (mutuelles ou coopératives d'épargne et de crédit). Du fait de leur objet social, les projets sociaux à volet d'épargne et de crédit ne constituent pas des microbanques. La littérature économique ne s'en tient pas à une distinction légaliste. Les expressions « Development banking » (Armendariz de Aghion B., 1999) «microbanking» (Christen R.P., 2000, Robinson M.S.,2001) « banking with/on/for the poor(est) » (Banque Mondiale, CGAP) sont plutôt courantes. F La proximité, la production d'information et l'adéquation des produits : Par rapport aux « banques », les « microbanques » sont plus ou moins caractérisées par une plus grande proximité géographique avec les clients, d'ou les appellations de « système de financement décentralisé » ou « système décentralisé de financement», «finance de proximité». Certaines microbanques vont elles-mêmes vers les clients pour collecter l'épargne et/ou le remboursement du prêt sur les lieux de production/vente. C'est l'occasion pour produire de l'information, réduire les asymétries d'information, dissuader contre l'aléa de moralité, le défaut d'effort et le défaut stratégique. Les microbanques usent explicitement de mécanismes spécifiques de contractualisation et de voies exécutoires ad hoc (enforcement, confiance, capital social, convention, etc.). Les microbanques offrent des produits adaptés - notamment en ce qui concerne la garantie des prêts - qualifiés parfois d'innovations financières. Source d'inclusion financière, elles offrent des produits accessibles à une clientèle peu fortunée. Elles sont alors confondues à la « Banque des/pour les pauvres », mais les plus fortunées également y ont accès (Montalieu T., 2002). F L'approche genre : Les produits des EMF offrent des opportunités financières aux femmes; cela est parfois confondu avec une approche genre. Mais les hommes aussi y ont accès. Si certaines EMF ciblent parfois les femmes, ce n'est pas toujours pour des raisons féministes, mais bancaires : elles remboursent souvent mieux que les hommes sur le marché des EMF. F Finance rurale et/ou urbaine : Historiquement, certaines microbanques sont nées dans les régions rurales («ruralfinance ») ou se sont concentrées dans ces régions, mais de plus en plus il existe des microbanques opérant en zones urbaines et périurbaines. Les plus grandes microbanques opèrent simultanément sur ces trois types de région. F Du pouvoir de monopole à la concurrence : Dans Les grandes métropoles, les microbanques ne sont pas toujours en situation de monopole car il existe souvent au moins une offre concurrente d'une autre microbanque dans la localité. Pour éviter les risques de cavalerie que suscite cette concurrence, des associations professionnelles de microbanques mettent en place des centrales de risque où sont déclarés les incidents de paiement. F Les problèmes de liquidité des microbanques et des banques : Sur le plan économique, les microbanques n'ont pas de pouvoir de création monétaire. Leurs sources externes traditionnelles de financement sont des lignes de crédit ouvertes par les « bailleurs de fonds » bilatéraux et multilatéraux, les banque de développement et parfois une dotation initiale du gouvernement. Les sources «internes» sont les apports des membres pour les microbanques mutualistes, l'épargne forcée en guise de garantie des crédits, et l'autofinancement. Après ces caractéristiques sur la micro finance (micro banque) intéressons nous à présent à son évolution au Cameroun. I.2.1.2 La genèse de l'évolution de la micro finance au Cameroun Selon Mayoukou C. (2000) l'évolution de la micro finance au Cameroun est marqué par trois périodes : 1960-1980 ; 1980-1990 ; 1990 à nos jours. · 1960-1980, Le Cameroun pays de prédilection des coopératives d'épargne et crédit Cette période est marquée par développement autonome des coopératives d'épargne et de crédit. Une première expérience des coopératives s'est construite autour de l'union des Caisses Populaires de Yaoundé grâce à l'appui de l'église catholique en partenariat avec le mouvement Desjardias en 1970. Cette expérience a connu un échec et le réseau a dû être déclaré en faillite en 198734(*). La seconde expérience visant le développement des coopératives, est celle de CAMCCUL (Cameroun Coopérative Credit Union League Limited) une union de coopératives d'épargne et de crédit basée à Bamenda dans le Nord-ouest du Cameroun avec l'appui technique des volontaires néerlandais et américains, dans le cadre respectivement de la SNV et du corps de la paix. Les premières caisses ont été formées dans les années 1980. L'expansion vers la zone francophone date de 1974. Le CAMCCUL dont le réseau s'est implanté dans six provinces du pays est l'institution de microfinance la plus importante dans la sous région Afrique Centrale. · 1980-1990, Explosion du phénomène des COOPEC au Cameroun. Cette période est caractérisée par la faillite des banques de développement et par l'explosion du phénomène des COOPEC qui tentent de combler le vide laissé par ces banques. Cette période coïncide aussi avec l'entrée en vigueur d'une nouvelle législation sur les coopératives. En effet, la création des coopératives n'est pas soumise à une autorisation préalable des autorités compétentes, mais à une simple déclaration au service de registre des coopératives du ministère de l'Agriculture. Cette assouplissement conduit à la création de plusieurs COOPEC autonomes, c'est-à-dire celle qui ne sont pas affiliées à un réseau. Sous l'ancienne législation, toute nouvelle coopérative devait se constituer sous le statut de la CAMCCUL. Selon Foko E. (1998), en 1996 on dénombrait près d'une vingtaine de coopératives autonomes créées après 1993 ; Cette explosion entraîne une véritable concurrence entre les banques et les coopératives d'épargne et de crédit. C'est dans cette perspective que la CCEI Bank (Afriland First Bank aujourd'hui), décide de lancer son programme de création des Mutuelles Communautaires de Croissance (MC²) en 199135(*). · 1990 à nos jours, La BEAC organise le secteur de la Microfinance : Le système bancaire et financier au Cameroun est régi par la convention du 17 janvier 1992 portant harmonisation de la réglementation bancaire dans les Etats de l'Afrique Centrale. Suivant les dispositions de cette convention, le Cameroun est membre de la zone franc et la Banque des Etats de L'Afrique Centrale (BEAC). Clé de voûte du système, la BEAC est un établissement multinational autonome qui dispose du pouvoir exclusif d'émission de la monnaie sur le territoire des pays membres. Le rôle de la BEAC est complété par les organes de réglementation et de contrôle que sont : la Commission Bancaire des Etats de l'Afrique Centrale (COBAC), le Conseil National de Crédit (CNC), et la Commission de Contrôle des Banques et des Etablissements Financiers. La promotion proprement dite d'un environnement propice au développement de la microfinance date de 1992 avec la promulgation de la loi n° 92/006 du 14 août 1992, à l'origine du boom coopératif actuel, parmi lesquelles celles à caractère financier généralement appelées Coopérative d'Epargne et Crédit (COOPEC), qui vient accompagner la loi camerounaise 90/056 du 19 décembre 1990 relative à la liberté d'association. Depuis le 13 avril 2002, l'activité de microfinance est régie par les dispositions du règlement n° 01/02/CEMAC/UMAC/COBAC relatifs aux conditions d'exercice et de contrôle de l'activité de microfinance dans la CEMAC. Ce texte introduit l'agrément obligatoire applicable à tous les types d'EMF, ainsi que l'obligation d'adhésion à l'association professionnelle. Deux institutions sont à distinguer dans la mise en oeuvre de cette réglementation : ð Celle des EMF existant avant l'entrée en vigueur du règlement du 13 avril 2002 : ils disposaient d'un délai qui a inspiré le 15 avril 2005 pour se mettre en conformité. ð Celle des EMF crées à partir du 13 avril 2002 : ils doivent se conformer sans délai aux règlements et ne devraient pas exercer leur activité avant d'avoir obtenu leur agrément Ce règlement fait également une distinction claire entre différentes institutions de la microfinance. I.2.1.3 Typologie des établissements de microfinance La COBAC (2002) permet de regrouper les établissements de microfinance en trois catégories : F Sont classés en première catégorie, les établissements qui procèdent à la collecte de l'épargne de leurs membres qu'ils emploient en opération de crédit, exclusivement au profit de ceux-ci. F Sont classés en deuxième catégorie, les établissements qui collectent l'épargne et accordent des crédits aux tiers. F Sont classés en troisième catégorie, les établissements qui accordent des crédits au tiers, sans exercer l'activité de collecte, c'est-à-dire l'épargne. Le secteur de la microfinance au Cameroun présente un paysage diversifié constitué d'entités opérationnelles relevants de conditions juridiques différentes. Les réseaux : La CAMCULL, fédération de plus de 300 caisses coopératives d'épargne et de crédit. Les MC² : microbanques semi rurales mises en place par l'ONG ADAF avec l'assistance de Afriland First Bank. L'on dénombre 48 MC². Les caisses villageoises et de Crédit Autogérées (CVECA) : caisses villageoises créées par l'ONG MIFED dans le cadre du projet Crédit Rural Décentralisé. Il existe actuellement 181 CVECA. Les caisses de base de fonds d'Appui aux Organisation de Base (FOCAOB) encadrent environ 30 caisses. Les établissements de microfinance hors réseau : ils sont constitués par des initiatives privées, notamment sur la base des dispositions de la loi n° 92/006 du 14 août 1992 relative aux sociétés coopératives et aux groupes d'initiatives communes. Toutefois depuis l'avènement du règlement CEMAC sur la microfinance, un certain nombre d'entre eux optent pour la forme de Société Anonyme ; au mois de septembre 2004, l'on dénombrait 89 établissements de microfinance agrées par l'autorité monétaire. Les autres établissements de microfinance : D'autres formes de microfinance existent au Cameroun à la faveur de la coopération bilatérale et multilatérale. Pour cette catégorie les services financiers sont une composante d'un paquet d'activités de développement intégré. Ces projets et ONG qui octroient des crédits à taux subventionnés participent de la lutte contre la pauvreté menée par le gouvernement. Dans cette catégorie l'on peut lister entre autres : ACEP, SOWEDA (South West Developpement Authority), MIDENO (Mission de Developpement du Nord Ouest), PREPAFEN (Projet BAD de Réduction de la Pauvrete des Femmes de la Province de l'Extreme-Nord), Cameroon Gatsby trust, SNV (Service Néerlandais de Volontaires), Peace Corps (Corps de la paix américain), GTZ. A côté du secteur de la microfinance, dit semi formel, on trouve le secteur informel constitué principalement des tontines. I.2.2 Sources informelles : Plusieurs sources de financement informel sont à la disposition des TPE (avance des clients, sous-traitance, crédit fournisseurs, prêteurs professionnels) Mais celles ayant fait l'objet d'un nombre considérable de publications ce sont les tontines. I.2.2.1 Raisons du dualisme financier Les secteurs financiers des pays en développement sont caractérisés par un degré élevé de dualisme financier, c'est-à-dire la juxtaposition des secteurs bancaire et informel en matière de financement. Les causes de ce dualisme financier font l'objet de deux thèses. La première est celle des théoriciens de la libéralisation financière (Mac Kinnon et Shaw), qui considèrent que la présence du secteur informel s'explique par l'existence d'une politique de répression financière, et qu'il suffirait de lever les contraintes imposées au secteur financier formel pour réduire le secteur informel. La deuxième thèse tend à démontrer que le dualisme financier n'est que la conséquence de l'hétérogénéité des structures économiques, sociales, culturelles et ethniques des pays en développement. Ainsi, le secteur financier formel se heurte lui-même à ce dualisme intrinsèque des économies en développement. On peut ainsi dire que le dualisme serait un phénomène structurel dans ces pays. Pour réduire le dualisme, les partisans de cette thèse proposent une réglementation plus forte à l'intérieur du secteur formel. Jean-Louis LESPES36(*) distingue quatre phénomènes a l'origine du développement des pratiques informelles. Son analyse est aussi basée sur les caractéristiques structurelles des différents pays en développement, et peut donc compléter l'analyse ci-dessus. Ces quatre phénomènes sont: L'insertion du pays dans le contexte mondial, les transformations du mode de production, la situation démographique de ces pays, et là encore, l'omniprésence et l'inefficacité de l'Etat. I.2.2.2 Typologie des Tontines Il existe plusieurs types de tontines, chacune d'entre-elles étant, dans sa composition, a dominance professionnelle ou géographique. Les tontines professionnelles ou socioprofessionnelles sont les tontines: de cadres, de fonctionnaires, d'agriculteurs, d'artisans, de commerçants, d'entreprises etc... Les tontines géographiques sont les tontines: de quartiers, de villages, des Africains en France, de l'élite du Cameroun etc..... On peut distinguer trois types principaux de tontines: les tontines mutuelles, les tontines commerciales, et enfin les tontines financières. a) Les tontines mutuelles: Ces tontines sont les plus répandues. Elles reposent sur la solidarité entre membres qui se connaissent bien. Les tontines mutuelles peuvent être définies comme des fonds d'épargne rotative où les levées bénéficient a chacun des sociétaires selon un ordre préétabli, mais révisable. Chacun peut prêter, emprunter et remplacer une créance par une dette. b) Les tontines commerciales: Dans cette forme de tontine, les fonds sont collectés par un tiers qui a pris l'initiative de la création du groupe et qui joue le rôle de banquier, prélevant une commission pour le service qu'il rend et d'ajuster au mieux l'épargne collectée et les prêts déboursés. Ces tontines commerciales ne sont pas véritablement des tontines au sens propre du terme, puisqu'il s'agit le plus souvent d'un accord bilatéral entre le « banquier ambulant » et son client qui n'a, comme seule initiative, que de mettre en concurrence les banquiers ambulants au niveau des éventuels services offerts et, notamment, du taux de garde réclamé pour garder l'argent en sécurité. Dans cette forme de tontine, on peut également parler de créances et de dettes. En effet, la créance du client augmente au fur et a mesure qu'il dépose son épargne chez le tontinier, qui, a l'inverse voit sa dette augmenter d'autant. La créance des clients et la dette du tontinier sont la contrepartie l'une de l'autre: elles progressent a chaque versement et diminuent lors du remboursement. c) Les tontines financières: Contrairement aux tontines commerciales, où l'on cherche au maximum a récupérer l'argent déposé, les dépôts effectués ici par l'ensemble des adhérents sont mis aux enchères selon des modalités statutairement définies. La typologie proposée par Bekolo-Ebe B. (1991) permet de donner un aperçu des différentes formes que peuvent prendre les tontines camerounaises et du comportement d'épargne des agents économiques à l'intérieur de celles-ci. Selon Bekolo-Ebe B. (1991), cinq types de tontines sont représentatifs du système tontinier au Cameroun. -La tontine simple: Il y a un nombre fixe de participants, ceux-ci versant une somme, elle aussi fixée par avance, régulièrement. Suivant un ordre prédéterminé, chacun recevra le produit des versements de l'ensemble des participants. -La tontine simple avec caisse de prêts: Chaque participant, en plus de sa cotisation fixe verse une seconde somme d'argent qui dépend de ses possibilités, et cette somme vient s'ajouter a celles des autres membres pour constituer la caisse des prêts. Les participants comme les non-participants peuvent se voir accorder un prêt dont le remboursement produira des intérêts qui seront redistribués en fin de cycle à chacun des membres uniquement, et cela au prorata de ce qu'ils y auront versé au cours du cycle. -La tontine avec caisse de prêts et de secours: Dans cette tontine, très proche du deuxième type, les membres pratiquent un troisième versement périodique qui alimente une caisse de secours destinée à aider les divers participants en cas d'événement heureux ou malheureux, par exemple un mariage, une naissance, un décès, un incendie etc... -La tontine avec enchères non capitalisées: Ce système tend à être de plus en plus répandu, et ses règles intègrent la notion de coût de capital et de risque. Contrairement aux systèmes précédents, les sommes collectées en une période, celles-ci constituant le gros lot, sont vendues aux enchères et remises au plus offrant. Seuls les participants n'ayant pas encore bénéficiés du gros lot sont autorises à participer aux enchères. -La tontine avec enchères capitalisées: La différence avec le type précèdent est que la prime d'enchère payée par celui auquel on attribut le gros lot est divisée en petits lots qui seront revendus également aux enchères sur du court terme. Gros lot et petits lots constituent respectivement le « marche principal » et le « marche secondaire ». I.2.2.3 Caractéristique du système financier informel Selon Hugon P. (1991) tout système financier informel présente les caractéristiques suivantes : - La prédominance des transactions en espèce ; - L'absence d'enregistrement et de réglementation ; - L'échelle restreinte des opérations ; - La facilité d'entrer ; - L'échange d'actifs hors des cadres juridiques ; - Un fonctionnement qui s'appuie sur des relations personnelles ou sur des solidarités communautaires. La personnalisation des relations privées qui pousse les entrepreneurs informels à choisir les circuits de financement informel, amène Letart M. (1990) à situer la finance informelle par rapport à la finance institutionnelle : - L'absence de conditions préalables (absence de garantie, pas de formalité à remplir, pas de délai) ; - L'absence de frais de gestion (l'administration est réduite au maximum) ; - L'absence du cadre fixé (pas de formules toutes faites, le cadre s'adapte aux besoins des uns et des autres) ; - L'absence de contrôle de l'Etat (les règles ne sont pas préétablies). Ainsi, le financement informel est un moyen qui permet de mettre à la disposition des TPE des fonds à coûts moins élevés. Même si les financements, informel et semi formel (Tontine et Coopec) restent les principaux pourvoyeurs de fonds des petits entrepreneurs, du fait de la rapidité et de la constitution de réseaux de relations d'affaires, par le biais des contacts réguliers entre les membres. Il existe malgré tout des limites à cette forme de financement : les tontines d'affaires ou « bourses d'argent », qui par leur procédure d'enchère n'accordent des fonds qu'aux plus offrant ; les Coopec d'affaires pratiquant assez souvent des taux usuriers. La première partie nous a permi de présenter, de définir la TPE, le petit entrepreneur et de faire ressortir les spécificités des TPE camerounaises qui pour la plupart évoluent dans le secteur informel. Nous nous sommes aussi intéressé au mode de financement des TPE qui sont exclues du circuit de financement formel. Les petits entrepreneurs, pour cette raison se tournent vers l'épargne personnelle issue d'une activité passée, d'une autre activité ou des revenus générés par leur activité principale (autofinancement). Ils se tournent également vers l'aide des amis et de la famille, les tontines ou encore les micro crédit (mode de financement alternatif à l'autofinancement). En outre des auteurs, des études ont démontré que la spécificité des actifs développés au sein de l'entreprise ont une influence sur le mode de financement des entreprises (Marion A. (1995), Coeurderoy R. et Koulayom H. (1996), Williamson O.E., (1988), Balakrishnan S. et Fox I. (1993), Coeurderoy R. (2000), Ross (1977), Blazenko (1987), Noé T. (1988) et Narayanan M. (1988)). Leland H. et Pyle D. (1977) soutiennent que les propriétaires qui ont de meilleurs projets d'investissement le signalent aux éventuels créanciers par une proportion importante du capital investi dans leurs projets. De ces deux observations ont déduit les hypothèses suivantes : H1 : Plus la durée de vie de l'output est limitée, plus la TPE recourt à l'autofinancement. H2 : Plus le montant de l'investissement initial est élevé, plus la TPE peut recourir aux modes alternatifs à l'autofinancement. SECTION II : METHODOLOGIE L'objet de cette section est de déterminer la méthodologie adoptée, l'échantillon d'étude, les méthodes de recueil des données choisies, ainsi que les types de dépouillement. II.1 LA METHODE DE COLLECTE DES DONNEES Les démarches hypothético-déductives et les empirico-déductives sont les deux méthodes les plus souvent utilisées dans la recherche scientifique. La première consiste à vérifier la théorie, soit l'infirmer soit la confirmer ; quant à la seconde, elle consiste en la construction de la théorie. La collecte des données implique la définition d'un échantillon au sein de la population préalablement définie. Il est question ici de détailler la procédure de constitution de l'échantillon et de présenter la méthode de recueil des données. I.1.1 La constitution de l'échantillon Matériellement et physiquement, il est coûteux de contacter tous les individus (unités statistiques) pour leur soumettre à un questionnaire, ceci implique la nécessité de déterminer un échantillon ou une population d'étude. La constitution d'un échantillon passe par la définition de la population d'étude, du cadre d'échantillonnage et la méthode d'échantillonnage adoptée. I.1.1.1 Définition de la population d'étude La détermination d'un échantillon est nécessaire car en fait, il est impossible et même très onéreux de contacter toute la population mère. Harvatopoulos Y. et Livian H.F. (1989)37(*) définissent la population comme l'ensemble de tous les éléments définis dans l'espace et dans le temps concernés par le même problème, objet d'étude. Dans le cadre de notre étude, cette population sera constituée de TPE, ayant un nombre d'ouvriers inférieur ou égal à 9, observées au cours de la période de Avril à Mai 2005. Ces TPE ont pour activité principale la fabrication ou la production des parpaings, la restauration et la coiffure, et sont basées dans différents quartiers de la ville de Yaoundé. Pour des raisons de coût et de temps impartis, une partie de cette population sera soumise à l'enquête et constituera notre échantillon. Comme l'illustre le Tableau 3.2, nous nous sommes limités à 90 TPE, dont: 30 fabriques de parpaings, 30 salons de coiffure et 30 restaurants. Tableau 3.2 : Constitution de notre échantillon en fonction de l'activité principale de la TPE.

Source : L'auteur I.1.1.2 Cadre d'échantillonnage. Le cadre d'échantillon ou encore appelé base de sondage est constitué de la liste exhaustive de toutes les unités à partir desquelles on tirera l'échantillon. Idéalement il devrait coïncider exactement à la population, mais un tel cadre n'existe pas dans notre pays. Cette base de sondage peut être l'annuaire téléphonique, un annuaire d'entreprises, le plan d'une ville etc... (Giannellonie J.L., Vernette E. 2001). D'un point de vue pratique, pour notre étude, nous avons utilisé la procédure d'un échantillon par jugement et précisément la technique boule de neige38(*) qui est généralement utilisée pour les populations difficiles à identifier. I.1.1.3 Méthode d'échantillonnage adoptée On distingue généralement deux types de méthodes d'échantillonnage : Les méthodes aléatoires ou probabilistes, et les méthodes empiriques ou non probabilistes. F Les méthodes aléatoires : Un échantillon est dit aléatoire lorsque n'importe quel élément de la population ciblée peut appartenir à cet échantillon, et ceci avec une probabilité connue à l'avance, généralement la même pour tous les éléments (Boursin J.L. 1981). Parmi les méthodes probabilistes on peut distinguer : l'échantillon aléatoire, l'échantillon systématique, l'échantillon stratifié, l'échantillon à plusieurs degrés et l'échantillon par grappes. F Les méthodes non probabilistes : Elles consistent à sélectionner les unités d'échantillonnage de façon non aléatoire. Dans ce cas, la probabilité qu'une unité soit inclue dans l'échantillon n'est pas connue, il n'est pas possible de calculer l'erreur d'échantillonnage. Les échantillons ainsi constitués permettent de choisir de manière précise les éléments de l'échantillon et ainsi de garantir plus facilement le respect des caractères exigés par certains designs de recherche tel que l'homogénéité (Baumard P., Ibert I.) Il existe ici trois choix possibles : selon le jugement, par quotas, par boule de neige et par convenance. L'application de l'une ou l'autre de ces méthodes suppose au préalable l'existence d'un cadre échantillonnage précis. Par rapport à notre question de recherche nous avons jugé utile d'adopter une méthode d'échantillonnage non probabiliste. I.1.2 La procédure de recueil des données : L'obtention des informations relatives aux choix entrepreneuriaux et au mode de financement des TPE nous a conduit à utiliser comme piste de collecte des données, l'enquête par questionnaire. I.1.2.1 Présentation L'enquête par le questionnaire est un mode de collecte de données primaires qui consiste, à l'aide d'un questionnaire, à interroger les individus en définissant au préalable, par une approche qualitative, les modalités de réponses au travers des questions relatives aux informations recherchées. Elle se distingue du simple sondage d'opinion par le fait qu'elle vise la vérification des hypothèses théoriques et les tests statistiques que ces hypothèses suggèrent. Les étapes suivantes sont nécessaires en vue de valider le questionnaire : § L'élaboration du questionnaire ; § Le pré-test ; § et la validation définitive. Notre questionnaire, s'adresse dans le cadre de notre étude aux dirigeants des TPE constituant notre échantillon. I.1.2.2 La méthodologie d'enquête : Nous distinguons plusieurs méthodes d'enquêtes appelés aussi mode de communication ou médias de recueil : (Tsapi, 1997) - L'enquête face à face ; - L'enquête par voie postale ; - L'enquête par téléphone ; - L'enquête auto administrée ; - L'enquête par ordinateur. Pour notre étude, nous avons choisi comme médias de recueil, l'enquête face à face. I.1.2.3 L'administration du questionnaire en face à face : avantages et limites F Cette procédure d'administration permet de répondre directement aux interrogations que peuvent se poser les répondants sur la nature même des questions. Elle permet également un meilleur contrôle de la représentativité de l'échantillon. F Les principales limites sont que le chercheur doit toujours se garder d'exprimer toute opinion ou forme d'approbation ou de désapprobation au risque d'influencer le répondant. Par ailleurs, ce mode d'administration bloque les réponses de certaines personnes qui les considèrent comme trop personnelles pour être exprimées en face à face, La lourdeur et le coût généralement élevé du dispositif constituent autant de faiblesse de cette technique. I.1.2.4 Objectifs pour lesquels la méthode convient à notre étude F La connaissance de la population en tant que telle : Ses conditions, ses modes de vies, ses comportements et ses valeurs ou ses opinions. F L'analyse du phénomène social que l'on pense pouvoir cerner à partir des informations portant sur les individus de la population concernée. I.1.2.5 Contenu des questionnaires39(*) On distingue généralement deux types de questions, les questions ouvertes, les questions fermées et parfois des questions mixtes. Dans le cadre de notre étude, bon nombre de questions sont fermées. Ceci nous facilite l'analyse statistique et également réduit le temps de réflexion des enquétés. Notre questionnaire est subdivisé en trois parties F La première concerne les variables liées à l'identification de la TPE (4 questions) et des variables liées au profil du petit entrepreneur et ses motivations à la création de sa structure. F La deuxième est relative aux variables sur le financement et les différentes sources financement : - Financement initial (6 questions) - Financement du fonds de roulement (8 questions) - Financement de l'extension ou de la croissance (3 questions) F La troisième rubrique concerne la spécificité des inputs et des outputs et les difficultés et contraintes liées à l'environnement de la TPE (6 questions). I.1.2.6 Administration du questionnaire Il est intéressant avant toute administration du questionnaire, de définir avec précision la personne auprès de qui l'information pertinente doit être recueillie. C'est ainsi que l'on nomme l'unité d'échantillonnage qui comprend l'unité déclarante (la personne répond pour elle-même) et l'unité de référence (la personne interrogée répond au nom de l'entreprise). Pour notre étude, l'unité de référence est retenue. Avant d'administrer définitivement le questionnaire, nous avons fait le pré-test des questions auprès d'un échantillon très réduit, ceci nous a assuré de la clarté et de la précision des questions. Nous avons ainsi reformulé certaines questions, ajouté ou supprimé d'autres. Selon Quivy R. et Van Campenhout L., il existe deux types d'administration du questionnaire : celui dit "d'administration indirecte" lorsque l'enquêteur complète lui-même à partir des réponses qui lui sont fournies par le répondant ; et le questionnaire dit "d'administration directe" ici le répondant remplit lui-même le questionnaire qui lui est remis. Pour l'administration directe les techniques utilisées sont : le face à face et l'entretien téléphonique, tandis que pour l'administration indirecte les techniques sont : par voie postale, transmission par ordinateur ... Dans le cadre de notre étude nous avons utilisé l'administration directe. I.1.2.7 Difficultés rencontrées sur le terrain Plusieurs difficultés ont été rencontrées : F Beaucoup d'enquêtés, malgré les précautions que nous avons prises40(*), ont manifesté leur réticence et ceci nous a empêché de vite atteindre la taille de notre échantillon. F L'indisponibilité des répondants, manifestée par des multiples rendez-vous non honorés. F La méfiance des répondants qui nous confondaient avec des agents de la commune, du fisc ou encore des services d'hygiène malgré la présentation de nos pièces, d'où leur réticence. Après cette littérature sur le recueil des données, il nous revient de construire un modèle d'analyse pour la vérification de nos hypothèses, pouvant nous conduire au traitement des données. I.2 TRAITEMENT DES DONNEES Cette phase met en exergue la construction du modèle d'analyse qui comprend l'identification et l'opérationnalisation des variables, les méthodes de traitement des données. I.2.1 Identification et définition des variables La formulation des hypothèses est une démarche intellectuelle que le chercheur doit adopter pour percevoir les phénomènes. L'hypothèse de recherche lie généralement deux variables l'une, dépendante et l'autre indépendante pour enfin les opérationnaliser. La variable indépendante est celle qui est manipulée dans le souci d'en identifier les effets sur le sujet, tandis que la variable dépendante, correspond à l'effet observé suite à la manipulation de la variable indépendante. L'identification est présentée comme suit : Tableau 3.3 : Identification des variables

Source : Auteur I.2.2 Opérationnalisation des variables Dans ce cadre, il est question d'associer à chaque variable, une mesure ou un besoin en information, ceci dans le but de résoudre la question de recherche. Ceci étant, l'opérationnalisation se présente comme suit : Figure 3-2 : Opérationnalisation des variables

Source : Auteur I.2.3 Méthode de traitement des données Le traitement des données s'est fait à l'aide des techniques de statistique descriptive. Nous utiliserons les méthodes descriptives (tri à plat et tri croisé) et le test de corrélation de Pearson. I.2.3.1 Le tri à plat. Cette opération encore appelée tabulation simple consiste à réorganiser l'ensemble des valeurs prises par une variable41(*). Cette méthode nous a permis de calculer les pourcentages effectués variable par variable en vue de construire des tableaux de fréquence. I.2.3.2 Le tri croisé. Nous avons eu recours à ce test car les données sont quantitatives. Ceci nous a permis d'apprécier la distribution d'une variable par rapport à une autre. I.2.3.3 La description du test de corrélation des rangs de Pearson. Les tests statistiques permettent de mesurer les liaisons entre deux groupes de variables. Dans notre étude nous avons eu recours au test de corrélation de Pearson qui permet de voir le degré d'association entre différentes variables. La question de recherche est la suivante : deux variables X et Y mesurables sur deux échantillons appariés sont-elles indépendantes? F Conditions d'application - les deux échantillons sont aléatoires et appariés - Les n paires d'observations sont indépendantes - Les variables X et Y sont au moins ordinales

L'hypothèse nulle a éprouvée est : Ho : Les deux variables sont indépendantes L'hypothèse alternative est : H1 : Les deux variables sont dépendantes. F Statistique calculée et interprétation du test Soit deux variables (X,Y) observées sur un échantillon de taille n comprenant n paires d'observations (X1,Y1), (X2,Y2), ......... ,(Xn,Yn). On peut obtenir une indication de la corrélation entre les variables X et Y en classant les valeurs de Xi par ordre croissant et en comptant et en comptant le nombre de valeur Yi correspondantes ne satisfaisant pas cet ordre. Classer les valeurs Xi par ordre croisant signifie que Xi est inférieur à Xj pour tout i inférieur à j. Soit R le nombre de paires (Xi,Yj) telles que, si i < j, on ait simultanément Xi < Xj (ce qui va de soit du fait du classement par ordre croissant des Xi) et Yi < Yj. La statistique calculée est : S = 2R - n (n-1)/2 On compare la statistique S des valeurs critiques Sa disponibles dans une table. La règle de décision est la suivante : on rejette Ho si S > Sa. En cas de rejet de Ho , le signe de S indique le sens de la dépendance. Lorsque n est suffisamment grand (c'est-à-dire n > 15).

tend vers la loi normale centrée réduite et on peut l'utiliser en association avec les règles de la loi normale pour prendre la décision de rejet ou de non-rejet de Ho.

Le présent chapitre nous a permis de préciser le cadre méthodologique de notre étude et nous avons au préalable exposé les modes de financement des TPE camerounaises. Nous consacrons le chapitre qui suit à la présentation des principaux résultats de notre étude. CHAPITRE IV : L'IMPACT DES MODES DE FINANCEMENT SUR LES CHOIX ENTREPRENEURIAUX DE QUATRE VINGT DIX TPE DE LA VILLE DE YAOUNDE Notre enquête nous a permis d'avoir plusieurs informations sur les TPE de la ville de Yaoundé. Nous présenterons respectivement au cours du présent chapitre les caractéristiques des TPE et du petit entrepreneur de notre échantillon (Section I), puis nous nous intéresserons aux résultats portant sur les tests de nos hypothèses de recherche (Section II).

SECTION I : LES CARACTERISTIQUES DES TPE DE NOTRE ECHANTILLON : Cette section nous permettra de présenter les TPE de notre échantillon, les caractéristiques des différentes activités, le profil et les motivations des petits entrepreneurs de notre échantillon. I.1 PRESENTATION DES TPE DE NOTRE ECHANTILLON Comme nous l'avons signalé plus haut, notre échantillon est constitué de quatre vingt dix TPE dont trente fabriques de parpaings, trente salons de coiffure et trente restaurants. Nous présenterons ces TPE en insistant sur leur situation géographique, les produits et services qu'elles offrent à la clientèle et la difficulté principale de chacune d'elles. I.1.1 Les fabriques de parpaings : Elles peuvent être classées dans le secteur secondaire, car leur activité vise à la transformation du sable et du ciment en parpaings, qui constituent des éléments entrant dans la construction des immeubles. L'émergence de cette activité dans la ville de Yaoundé ces dernières années est sans nul doute le résultat de la croissance démographique, conséquence des mouvements migratoires, de l'exode rural42(*)et des fortes demandes en construction d'immeubles. Les fabriques de parpaings sont situées principalement dans les quartiers périurbains de la ville qui correspondent aux principales entrées de la ville. L'on peut citer, entre autres quartiers: Mvan, Messassi, Emana, Nkolbisson, Ekié, Mendong, Ngoulemekong, Mimboman etc...... Mais nous les retrouvons aussi en plein milieu urbain notamment dans les quartiers tels que Santa Barbara ou encore la nouvelle route Bastos. Leur positionnement vise à se rapprocher de la demande, les nouveaux chantiers étant plus concentrés dans ces quartiers. Même si leur activité principale est la fabrication et la vente des parpaings de 10, 15 ou 20 centimètres, leur offre ne se limite pas là, certaines d'entre elles proposent à la clientèle des objets d'ornement et les services de leurs employés quant il s'agit d'élever des mûrs, poser des pavés ou encore crépir des immeubles. La principale difficulté que rencontrent les petits entrepreneurs dans ce type d'activité est celle liée à la gestion de leur stock d'inputs (Sacs de ciment, sable) et d'outputs (parpaings, objets d'ornement), beaucoup de fabricants de parpaings évoluent en bordure de rue et n'ont pas de hangar pour conserver les produits de leur fabrique, ceux-ci sont exposés soit aux pluies qui viennent souvent détruire le fruit d'un dur labeur ou encore les voleurs qui profitent de l'obscurité de la nuit pour dérober certains produits. I.1.2 Les salons de coiffure La coiffure fait partie des métiers liés à l'esthétique, à cet effet, homme et femme se rendent fréquemment chez leur coiffeur ou coiffeuse. Il n'existe pas dans la ville une réelle concentration des salons de coiffure en un lieu particulier, on les retrouve un peu partout. Les salons de coiffure qui constituent principalement notre échantillon sont ceux qui s'intéressent aux femmes mais quelques uns sont mixtes. En dehors de la coiffure, ces salons offrent à leurs clientèles des services tels que les soins de cheveux, le lavage des cheveux, le défrisage de même que la vente des produits de beauté, des mèches etc....... La principale difficulté rencontrée par les propriétaires des salons de coiffure concerne les employés qui, à cause de leur attitude à l'égard des clients peuvent diminuer les parts de marché de la coiffeuse. I.1.3 Les restaurants Se nourrir constitue l'un des besoins primaires de tout être vivant. L'activité des restaurants ou « tourne dos », a connu un réel essor avec l'instauration par le gouvernement camerounais de la journée continue dans les services publics. Ainsi, les principaux point de restauration de Yaoundé se situent à proximité des services publics, parapublics et privés, des marchés, des établissement scolaires ou encore des universités et écoles professionnelles. Ce rapprochement vise à répondre aux divers besoins des consommateurs qui n'ont plus besoin de rentrer chez eux pour le déjeuner et qui même pour certains, y prennent leur petit déjeuner avant de commencer leur journée de travail. En dehors des différents mets qu'ils proposent à l'occasion du déjeuner, ils y associent aussi des jus et du vin pour désaltérer leurs clients. La principale difficulté que rencontre les petits entrepreneurs dans ce secteur est liée à la malhonnêteté de certains clients qui ne payent pas toujours ce qu'ils consomment. I.2 CARACTERISTIQUE DES DIFFERENTES ACTIVITES A partir des données issues de notre questionnaire nous avons fait des tableaux croisés et graphiques pour avoir les caractéristiques de notre échantillon. Ces caractéristiques concernent leur age, leur forme juridique et le nombre d'employés, le montant de l'investissement initial et le chiffre d'affaires mensuel. I.2.1 Relation TPE et nombre d'années d'existence Tableau 4.1 : Relation nombre d'année d'existence de la TPE et Activité principale

Il ressort du tableau ci dessus que la plupart des TPE sont très jeunes, en effet 68 TPE sur les 90 soit environ 75%, ont entre 0 et 6 années d'existence. L'activité qui regroupe les plus jeunes TPE est la fabrique de parpaings car 22 fabriques sur 30, soit 73% environ ont moins de six années d'existence. Ceci pourrait se justifier par la forte explosion démographique que connaît la ville de Yaoundé ces dernières années. I.2.2 Relation TPE et forme juridique Tableau 4.2 : Relation Forme juridique et Activité principale

Il ressort du tableau si dessus que 75 TPE sur les 90 que constituent notre échantillon sont des entreprises individuelles soit environ 83% de l'effectif total. Très peu de petits entrepreneurs de Yaoundé s'associent pour créer une activité. Les seuls exemples d'association se trouvent dans les fabriques de parpaings (11 fabriques sur 30 soit 36% de fabriques) ensuite viennent les salons de coiffure surtout ceux qui sont mixtes (6 salons sur 30 soit une proportion de 13 % environ) I.2.3 Relation TPE et nombre d'employés Tableau 4.3 : Relation Nombre d'employés et Activité principale

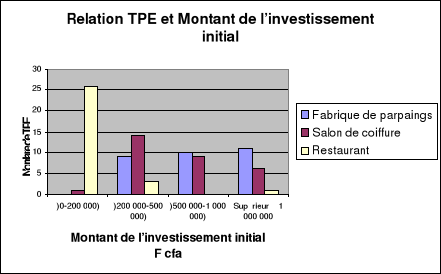

Le tableau si dessus nous montre qu'une grande proportion (84%) de TPE ont un nombre d'employés inférieur ou égal à quatre. Les seules activités où l'on dénombre un nombre d'employés supérieur à quatre sont les fabriques de parpaings, avec 9 fabriques sur les 30 soit 30% environ et les salons de coiffure 7 sur 30 soit 23% environ. On note aussi une forte concentration d'un nombre d'employés inférieurs ou égal à deux dans les restaurants soit 66% environ de l'effectif des restaurants. I.2.4 Relation TPE et investissement initial du Petit entrepreneur Graphique 4.1 : Relation TPE et Montant de l'investissement initial

L'activité des restaurants est celle qui demande le moins de fonds pour le lancement de l'activité. Le montant de l'investissement initial ne constitue pas vraiment une barrière à l'entrée pour ceux ou celles qui voudrait s'y investir. 26 restaurants sur les 30, soit 86.7%, ont eu besoin d'une somme inférieure ou égale à 200 000 de FCFA pour le lancement de leur activité. Par contre les activités des coiffeuses et des fabricants de parpaings nécessitent un investissement initial un peu plus élevé, particulièrement les fabriques de parpaings où plus de 36 % des petits entrepreneurs ont investi une somme supérieure à 1 000 000 de FCFA. I.2.5 Relation TPE et Chiffre d'affaires mensuel Graphique 4.2 : Relation TPE et Chiffre d'affaires mensuel

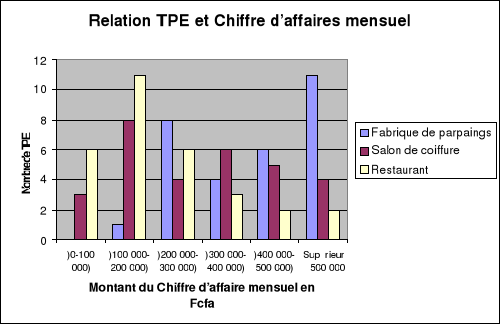

Le graphique ci-dessus nous permet de constater que les restaurants sont les TPE dont le chiffre d'affaires est le moins élevé par rapport à l'ensemble de la population de notre étude, par contre quelques uns se distinguent avec des chiffres d'affaires supérieurs à 500 000 FCFA/mois. L'activité où l'on trouve les chiffres d'affaires les plus élevés est la fabrique de parpaings. Les salons de coiffure sont moyennement repartis sur l'ensemble des intervals avec une forte concentration du chiffre d'affaires mensuel entre 100 000 et 200 000 FCFA/mois pour cette activité. I.3 CARACTERISTIQUES LIEES AU PROFIL ET AUX MOTIVATIONS DU PETIT ENTREPRENEUR DE NOTRE ECHANTILLON On a à ce niveau : l'age, le sexe, la situation matrimoniale, le niveau scolaire, la formation initiale, le statut du petit entrepreneur, la profession antérieure et les motivations à la création du petit entrepreneur.

I.3.1 Relation age du petit entrepreneur et TPE Tableau 4.4 : Relation Age du petit entrepreneur et Activité principale

Une grande proportion (70% environ, 63 petit entrepreneurs sur 90) de petits entrepreneurs de la ville de Yaoundé ont entre 20 et 35 ans. L'on retrouve principalement les plus jeunes dans les salons de coiffure (28 coiffeuses sur 30 ont moins de 35 ans) les plus âgés sont dans les fabriques de parpaings (30% de fabricants ont plus de 35ans) et les restaurants (15 restaurateurs sur 30 ont plus de 35 ans). I.3.2 Relation sexe du petit entrepreneur et TPE Tableau 4.5 : Relation Sexe et Activité principale

On note une prédominance du sexe féminin dans notre échantillon (58 petits entrepreneurs sur les 90 sont des femmes soit 64% de tout l'échantillon) cela peut s'expliquer par le fait que nous avons choisi des salons de coiffure pour les dames principalement. Les hommes en revanche sont bien représentés dans les fabriques de parpaings (83% des fabricants sont des hommes). I.3.3 Relation TPE et Situation matrimoniale du petit entrepreneur Tableau 4.6 : Relation Situation matrimoniale et Activité principale

Un peu plus de la moitié des petits entrepreneurs de notre échantillon sont mariés (soit 54% de petits entrepreneurs de l'échantillon) avec une grande proportion chez les fabricants de parpaings et les restaurateurs (76% et 63% respectivement). On note par contre une grande proportion de célibataires chez les coiffeurs (70% environ). I.3.4 Relation TPE et niveau scolaire du petit entrepreneur Tableau 4.7 : Relation Niveau scolaire et Activité principale

On note un niveau d'instruction moyen pour l'ensemble de l'échantillon plus de 67% ont fait des études secondaires. Les restauratrices sont les moins instruites, les fabricants de parpaings ont un niveau d'instruction plus élevé par rapport à l'ensemble de l'échantillon. I.3.5 Relation TPE et formation initiale du petit entrepreneur Tableau 4.8 : Relation Formation initiale et Activité principale

L'enseignement général est beaucoup plus représenté dans notre échantillon ; en effet 61% des petits entrepreneurs ont reçus une formation générale car issus des niveaux primaires et secondaires. Ensuite on a l'enseignement technique professionnel particulièrement chez les coiffeuses (46% de coiffeuses ont reçus une formation technique professionnelle). En effet beaucoup de coiffeuses se forment auprès d'autres coiffeuses avant d'ouvrir leurs propres salons. I.3.6 Relation TPE et statut du petit entrepreneur

Tableau 4.9 : Relation Statut du petit entrepreneur et Activité principale

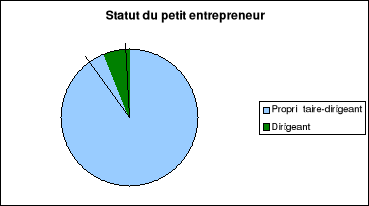

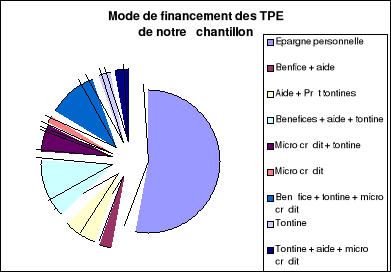

86 petits entrepreneurs sur les 90 (soit 95%) déclarent être propriétaires dirigeants, ceci confirme le caractère unipersonnel des TPE où il n'y a généralement pas d'ouverture de capital ; le propriétaire est l'homme a tout faire, l'identité de la TPE se confond à celle de son propriétaire. Le graphique à secteurs si dessous l'illustre parfaitement. Graphique 4.3 Le statut du petit entrepreneur

I.3.7 Relation TPE et profession antérieure du petit entrepreneur Tableau 4.10 : Relation Profession antérieure du dirigeant et Activité principale

42 petits entrepreneurs sur 90 soit 46% des petits entrepreneurs de notre échantillon sont Sans Emplois avant de créer leur structure. Ceci peut rejoindre l'idée suivant laquelle la TPE permet de résoudre le problème de chômage des jeunes en milieu urbain. Beaucoup d'autres petits entrepreneurs (35% de l'échantillon) ont travaillé pour quelqu'un d'autre, avant de créer leur propre structure. I.3.8 Relation TPE et motivation du petit entrepreneur

Tableau 4.11 Relation Motivation à la création et Activité principale

Les principales motivations des petits entrepreneurs de notre échantillon sont le besoin de sécurité (27 petits entrepreneurs sur 90 soit 30% environ de l'effectif total) pour ceux qui étaient des chômeurs, le besoin d'autonomie (28% environ) et le besoin de réalisation de soi (26% environ) pour ceux qui ont eu à travailler pour quelqu'un d'autres avant de se mettre à leur propre compte.

La présente section, nous a permis de donner les principales caractéristiques des TPE et des petits entrepreneurs de notre échantillon. Penchons-nous à présent sur les résultats des tests statistiques que nous avons effectués pour éprouver nos hypothèses. SECTION II : LES RESULTATS ET INTERPRETATIONS Nous apprécierons successivement l'incidence de la durée de vie de l'output et du montant de l'investissement initial sur le mode de financement des TPE. II.1 : L'INFUENCE DE LA DUREE DE VIE DES OUTPUTS SUR LE CHOIX D'UN MODE DE FINANCEMENT. Il s'agira de tester l'hypothèse H1 : Plus la durée de vie des outputs est limitée, plus la TPE recourt à l'autofinancement. Le test de corrélation des rangs de Pearson nous donne les résultats présentés comme ci-dessous : Tableau 4.12 : Influence de la durée de vie des outputs sur le choix d'un mode de financement Correlation is significant at the 0.01 level (2-tailed).

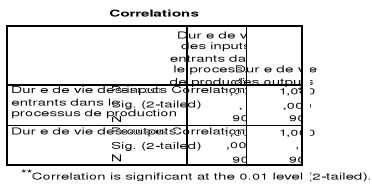

Le résultat du test de corrélation est globalement significatif et cela à 99%. L'on rejette l'hypothèse H0 : les variables «durée de vie des outputs » et « autofinancement » sont indépendantes. L'hypothèse H1 : les variables « durée de vie des outputs » et « autofinancement » sont dépendantes est vérifiée. Nous pouvons confirmer au regard de ces résultats que la durée de vie des outputs influence le mode de financement de la TPE ceci nous permet donc de confirmer notre première hypothèse. Les restaurants ont rarement recours au crédit des tontines ou EMF car la durée de vie de leur outputs (le repas) se limite généralement à une journée, contrairement à une coiffure qui peut mettre plusieurs jours avant d'être renouvelée et un parpaing qui peut faire plusieurs années sans se détériorer. La durée de vie de l'output pourrait ainsi constituer une garantie, et justifier la facilité avec laquelle les fabricants de parpaings recourent aux modes alternatifs à l'autofinancement. Le tableau 4.13 ci-dessous montre qu'il y'a une forte corrélation entre la durée de vie de l'output et celle des inputs entrants dans le processus de production. Ceci nous conduit à conclure que les TPE qui déploient les inputs à durée de vie limitée recourent très peu aux modes alternatifs à l'autofinancement. En effet, la durée de vie des ingrédients et denrées alimentaires entrants dans la préparation des repas proposés par les restaurants, est moins longue que les produits de beauté utilisés généralement dans les salons de coiffure, qui eux aussi ont une durée de vie moins longue que le sable qui peut mettre plusieurs années sans se déprecier. Les inputs et outputs des TPE constituent donc des actifs spécifiques pour la TPE, confirmant ainsi la théorie des coûts de transactions. Les actifs spécifiques à la firme sont financés par l'autofinancement et les actifs non spécifiques sont financés par l'endettement La durée de vie des inputs et outputs influencent le mode de financement utilisé par les petits entrepreneurs des TPE de la ville de Yaoundé. Ces resultats corroborent avec ceux des auteurs suivants : Williamson O.E., (1988), (Marion A. (1995), Coeurderoy R. et Koulayom H. (1996), Balakrishnan S. et Fox I. (1993), Coeurderoy R. (2000), Ross (1977), Blazenko (1987), Noé T. (1988) et Narayanan M. (1988).

Tableau 4.13 : Corrélation entre la durée de vie des inputs entrants dans le processus de production et la durée de vie des outputs

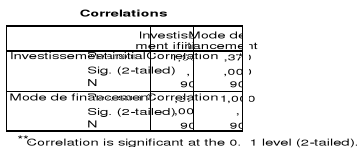

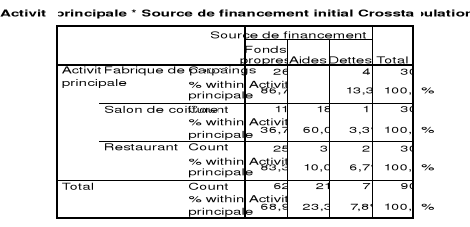

II.2 L'INFLUENCE DE L'INVESTISSEMENT INITIAL DU PETIT ENTREPRENEUR SUR LE CHOIX D'UN MODE DE FINANCEMENT. Quel est l'impact du montant de l'investissement initial sur le choix d'un mode de financement ? La réponse provision à cette question ce trouve dans l'hypothèse suivante : H2 : Plus l'investissement initial du petit entrepreneur est élevé plus il peut recourir aux modes alternatifs à l'autofinancement. Les résultats du test non paramétriques des rangs de Pearson nous sont donnés dans le tableau ci-dessous. Tableau 4.14 : Influence de l'apport initial en capital du petit entrepreneur sur le choix d'un mode de financement.

Le test est vérifié, la corrélation est significative à 99%. L'hypothèse nulle H0 : les variables « Investissement initial » et « modes de financement » sont indépendantes est rejetée, Ceci nous conduit à vérifier notre deuxième hypothèse H2 : Les variables « Investissement initial » et « modes de financement » sont dépendantes. Nous pouvons confirmer au regard de ces résultats dire que le montant du capital initial influence significativement le mode de financement des TPE : plus le capital investit est élevé plus le petit entrepreneur peut recourir aux modes alternatifs à l'autofinancement (aides, tontine, micro crédit etc...).

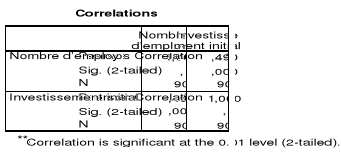

Tableau 4.15 : Corrélation entre nombre d'employés de la TPE et le montant de l'investissement initial

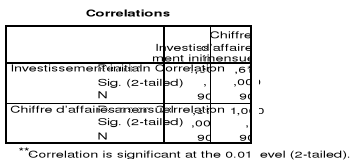

Tableau 4.16 : Corrélation entre chiffre d'affaire mensuel de la TPE et le montant de l'investissement initial.