SECTION II : IMPLICATIONS DES RESULTATS

Différentes implications se dégagent des

résultats obtenus dans l'étude. Elles sont évoquées

successivement suivant les centres d'intérêt, en

référence au tableau récapitulatif et concernent la

formation de l'écart de production, celle de l'inflation puis

l'arbitrage entre les variabilités des deux arguments.

II.1- Formation et variabilité des arguments du

modèle

L'analyse du processus de formation des différentes

variables à savoir, la production et l'inflation d'une part puis

l'étude de leurs variabilités respectives d'autre part, affichent

diverses implications.

|

L'écart de production : formation et

variabilité

|

La ligne (1) du tableau récapitulatif présente

l'équation de formation de l'écart de production. Un premier

résultat principal se déduit : l'écart de production se

forme indépendamment de la règle de ciblage adoptée par la

Banque Centrale selon un processus autorégressif d'ordre 1. Ainsi se

confirme la persistance de l'output gap dans la fonction d'offre globale

représentant la courbe de Phillips dans l'espace UMOA. Selon la cible

retenue, l'estimation du paramètre p donne respectivement 0.9434 et

0.9460 pour la règle d'inflation et la règle de niveau des prix ;

il est trivial que cette valeur est suffisamment élevée pour

marquer l'effective persistance de l'output gap dans l'union.

Comme il sera précisé davantage dans la suite,

les conditions nécessaires à une moindre variabilité de

l'inflation en régime de ciblage du niveau des prix sont ainsi

vérifiées28. Dans la plupart des études

consacrées à cette analyse, la valeur de référence

se

trouve être 0.90, (Svensson, 1999 ; Dittmar et al, 1999).

Pour la valeur probable de p = 0.9,

la variance du taux d'inflation est cinq fois plus

élevée lorsque la Banque prend pour cible le

28

Dans son analyse initiale, Svensson (1999) démontre que

l'avantage gratuit se matérialise dans un cas bien particulier, soit

celui de la courbe de Phillips des nouveaux économistes classiques dans

laquelle la persistance de la production est

endogène, p > 0.5 et les coefficients de la

production sont les mêmes, que la fonction de perte comporte un

objectif

d'inflation ou de niveau des prix.

taux d'inflation que lorsqu'elle vise le niveau des prix,

à variance donnée de l'écart de production (Parkin, 2001).

L'existence de « l'avantage gratuit » lié à la

règle de ciblage du niveau des prix dans l'UMOA est alors plausible.

La ligne (2) du tableau récapitulatif présente

la variance non conditionnelle de l'écart de production.

Particulièrement, l'expression de l'écart de production

étant identique pour les deux régimes de ciblage, la

variabilité de cet argument de la fonction de perte reste la même,

suivant que la Banque prend pour cible le niveau des prix ou l'inflation. Cette

caractéristique permet fondamentalement la comparaison de la

variabilité de l'inflation à constante variabilité de

l'écart de production.

L'écart de production et sa variance dépendent de

tous les paramètres du modèle et peuvent varier de façon

systématique. Plus spécifiquement, lorsque la BCEAO décide

de

n'accorder aucune importance à l'évolution de la

production, elle pose .1. = 0 , de sorte

qu'elle stabilise le taux d'inflation à n-* et

laisse l'écart de production suivre le sentier

yt = pyt_i + Et avec une variance non conditionnelle

égale à o-E2/(1 -- p2). Par

ailleurs, si la

Banque Centrale accorde une grande importance à la

stabilisation de la production, elle fixe

.1. = .1.* de sorte que l'écart de production

suive le sentier yt = pyt_i avec une variance non

conditionnelle tendant vers la valeur zéro.

|

L'inflation : formation et

variabilité

|

La ligne (3) du tableau récapitulatif présente

l'équation de formation de l'inflation selon les deux régimes de

ciblage. A contrario des résultats semblables obtenus pour

l'écart de production, l'expression de l'inflation reste

différente selon que la Banque Centrale cible le niveau des prix ou

l'inflation. En régime de ciblage de l'inflation, elle est une fonction

linéaire et négative de l'output gap retardé et du choc

courant, exprimant la politique contra-cyclique de la Banque :

consécutivement à un écart positif et un choc d'offre

positif, la Banque doit agir dans le sens d'un abaissement de l'inflation en

dessous de la cible. Par ailleurs, sous une règle de ciblage du niveau

des prix, l'inflation est une fonction linéaire et négative de

l'output gap en différence seconde et de la différence

première du choc, exprimant de même, une réaction

d'ajustement contra-cyclique de la Banque Centrale.

L'efficacité des deux ajustements dépend du

degré de variabilité de l'écart de production en niveau et

en différence : si l'output est suffisamment persistant, sa

variabilité en différence reste inférieure à ce

qu'elle est en niveau.

En effet, puisque pour les deux régimes de ciblage,

l'output gap est un AR (1), il peut s'écrire,

Yt = pYt-i + wt ?Yt = (p - 1)Yt-i + wt

Var(?yt) = (p - 1)2Var(yt) + V ar(wt)

Var(?yt) = (p - 1)2Var(A) + (1 -

p2)Var(yt)

Var(?yt) = 2(1 - p)Var(yt)

En conséquence, Var(yt-i - A-2) = 2(1 - p)Var(yt-i)

(2.27)

L'équation (2.27) montre ainsi que si p > 0.5, la

variance inconditionnelle de la

différence seconde de l'output gap est

inférieure à celle de l'output gap retardé. Ceci est

notablement à l'origine de la différence dans la

variabilité de l'inflation suivant que la Banque cible l'inflation ou le

niveau des prix. La Ligne (5) du tableau récapitulatif reprend la

variance calculée de l'inflation pour les deux régimes ; il est

remarquable que la variabilité de l'inflation est moindre lorsque la

Banque cible le niveau des prix que lorsqu'elle cible l'inflation si :

2/(1 + p) < 1/(1 - p2) , c'est-à-dire p >

0.5.

Dans le cadre de la présente étude

appliquée à l'espace UMOA, l'estimateur du paramètre p

s'est trouvé significativement non nul et égal à 0.94,

selon que la fonction de perte de la BCEAO considère la cible

d'inflation ou de niveau des prix. Ainsi, à constante variabilité

de la production, la variabilité de l'inflation est réduite sous

le régime de ciblage du niveau des prix dans l'union, le

paramètre estimé vérifiant cette condition. Pour

Svensson

(1999), elle est une condition à la fois

nécessaire et suffisante sous l'hypothèse d'output gap cible nul.

Il ne peut donc être rejeté dans le cadre de la politique de

stabilisation des prix et de l'activité dans l'espace UMOA, l'existence

d'un avantage gratuit « free lunch » dans le choix d'une règle

de ciblage basée sur le niveau des prix. Ce résultat fondamental

qui corrobore l'hypothèse de l'étude sera mis en relief dans la

suite en simulant plusieurs scénarios à partir des valeurs de

référence fixées pour analyser l'arbitrage qui peut

s'opérer.

Tout comme l'écart de production, l'inflation et sa

variance dépendent des différents paramètres du

modèle. Plus particulièrement, si la BCEAO décide de

n'accorder aucune

importance à la stabilisation de la production (.1. =

0) , elle ajuste le taux d'inflation à sa cible (n*), avec

une variance nulle. A contrario, à mesure que davantage

d'intérêt est accordé à la production dans la

fonction de perte de la Banque, la variabilité de l'inflation s'ensuit

dans une trop grande proportion ou faible proportion, selon que l'inflation est

ciblée ou le niveau des prix est pris pour cible. Il convient à

ce stade de préciser la condition restrictive sur le paramètre

À., résultant du modèle originel de Svensson (1999) qui

traite l'anticipation du taux d'inflation comme endogène,

dépendant de l'écart de production. L'éventail des

situations dans lequel la règle optimale est applicable est

réduit : pour qu'il

existe une solution réelle, il faut que .1, satisfasse

à la condition,

<

04a2 13--/3p2 2)2

.1. (2.28)

--

Dittmar et Gavin (2000) qui travaillent avec

l'hypothèse d'une anticipation exogène montrent que c'est une

condition restrictive non nécessaire à l'observation d'une

moindre variabilité de l'inflation. Les deux règles sont

différentes pour une valeur donnée de À., mais il

existerait une valeur donnée .*, pour laquelle elles produisent

exactement la même relation d'arbitrage (Parkin, 2001). De plus, Dittmar

et al. (1999) puis Parkin (2001) généralisent l'analyse pour

montrer que, pour toute valeur de À, il y a réduction de la

variance tant de la production que de l'inflation, à condition que la

persistance de la production soit suffisamment importante. Dittmar et Gavin

(2000) ainsi que Vestin (2000) mènent cette analyse

générale dans le cadre d'un nouveau modèle

keynésien et montrent qu'une persistance endogène dans la courbe

de Phillips n'est pas toujours nécessaire à l'obtention

de l'avantage gratuit. Aussi, la fonction de perte assortie

d'un objectif de niveau des prix n'a pas seulement l'avantage de réduire

le biais de stabilisation lorsque y* = 0; elle élimine

également le biais inflationniste quand y* > 0 (Barnett

& Engineer, 2000).

II.2- Etalonnage et arbitrage entre les

variabilités

La détermination et l'analyse comparative de la

relation d'arbitrage entre la variabilité de l'inflation et celle de la

production dans les deux régimes de ciblage, procèdent d'un

étalonnage qui fait varier le paramètre .1, de zéro

(aucune importance accordée à la stabilisation de l'écart

de production) à une valeur suffisamment élevée pour faire

presque disparaître la variance de la production29. Outre les

valeurs estimées pour les paramètres

p et a à partir du modèle empirique

étudié, la formation des combinaisons de variabilité

implique de disposer des valeurs de référence

pour les autres paramètres à savoir, .1, et fi'.

Dans la littérature, ces valeurs dépendent

essentiellement de la durée des périodes

d'observation (t) ; plus l'intervalle est long, plus les

valeurs de p et fi' sont faibles, mais plus

la valeur de a est

élevée (Parkin, 2001). Le paramètre d'étalonnage

étant À., seule reste à

définir, la valeur de

fi'. Comme pour la plupart des études empiriques, Dittmar et Gavin

(2000) proposent fi' = 0.99 dans le cas de données

trimestrielles.

Pour effectuer l'étalonnage en fonction des

différents paramètres, dix-huit valeurs de .1, sont prises en

référence ; les variabilités de l'écart de

production et de l'inflation qui s'en déduisent sous les deux

régimes permettent de rendre compte de la relation d'arbitrage entre les

deux objectifs de politique monétaire. Le tableau suivant

présente les résultats obtenus lorsque la BCEAO prend pour cible

le taux d'inflation.

29

Dans le cas de la règle de Svensson, cependant,

l'éventail des arbitrages possibles est limité par la condition

à laquelle doit satisfaire ~.

Tableau II.1 : Etalonnage des

variabilités sous régime de ciblage de

l'inflation

|

À. p

|

|

a

|

13

|

0%o2

|

02

Y

|

02

g

|

|

0

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07955326

|

0

|

|

0,1

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07939608

|

0

|

|

0,2

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07923937

|

6,2599E-05

|

|

0,3

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07908312

|

0,0002499

|

|

0,4

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07892733

|

0,00056117

|

|

0,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,078772

|

0,00099568

|

|

1

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07800218

|

0,00154054

|

|

1,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07724359

|

0,00610224

|

|

2

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07649602

|

0,01359716

|

|

2,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07575924

|

0,02393991

|

|

3

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07503306

|

0,03704756

|

|

4

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07361168

|

0,05233789

|

|

5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0722303

|

0,09129907

|

|

6

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07088745

|

0,14000267

|

|

7

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0695817

|

0,19789029

|

|

8

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0683117

|

0,2644345

|

|

9

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,06707615

|

0,33913691

|

|

10

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,06587383

|

0,42152647

|

Source : Calculs faits sur la base des

équations de variances

Compte tenu de cette première règle prenant pour

cible, le taux d'inflation, il est possible de reproduire l'arbitrage qui

s'offre à la Banque Centrale entre la variabilité de la

production d'une part puis celle de l'inflation d'autre part. Le graphe II.6

traduit cette relation d'arbitrage de la BCEAO suivant des valeurs

précises de À., le poids accordé à la stabilisation

de la production dans l'union.

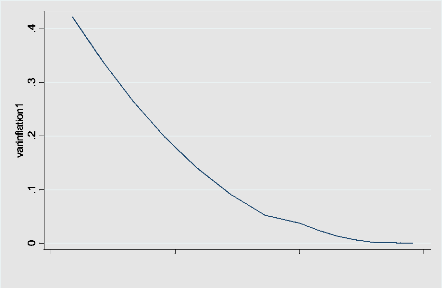

Graphe II.6 : Arbitrage entre

variabilités de la production et de l'inflation

.065 .07 .075 .08

varoutputgap

Avec une valeur de .1. = 10, la BCEAO fait une priorité

à la stabilisation de la

production ; il en résulte une forte variabilité

de l'inflation qui demeure encore, même au-

delà de ce poids,

concomitamment avec une variabilité certes faible de la production.

En

conséquence, à l'opposé des études de Parkin

(2001), Dittmar et al (1999), dans lesquelles

l'output est stabilisé avec .1. = 8, annihiler la

variabilité de la production dans l'espace UMOA

implique un poids

suffisamment élevé (.1. ? 00), donc toute

l'attention des autorités au

détriment de la stabilité des prix. Par ailleurs,

la tendance décroissante de la relation traduit

bien l'arbitrage car

à mesure que .1. diminue, la variabilité de l'inflation

baisse

considérablement pour s'annuler lorsque .1. = 0 avec une forte

variabilité de l'écart de

production.

Lorsque la cible est définie par rapport au niveau des

prix, les résultats d'étalonnage sont présentés

dans le tableau II.2.

Tableau II.2 : Etalonnage des

variabilités sous régime de ciblage du niveau des

prix

|

À. p

|

|

a

|

13

|

0%o2

|

02

Y

|

02

g

|

|

0

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07955326

|

0

|

|

0,1

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07939608

|

0

|

|

0,2

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07923937

|

9,4262E-07

|

|

0,3

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07908312

|

3,7668E-06

|

|

0,4

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07892733

|

8,4669E-06

|

|

0,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,078772

|

1,5037E-05

|

|

1

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07800218

|

2,3381E-05

|

|

1,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07724359

|

9,3067E-05

|

|

2

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07649602

|

0,00020839

|

|

2,5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07575924

|

0,00036868

|

|

3

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07503306

|

0,00057329

|

|

4

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07361168

|

0,00081768

|

|

5

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0722303

|

0,00143995

|

|

6

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,07088745

|

0,0022289

|

|

7

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0695817

|

0,00317992

|

|

8

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,0683117

|

0,00428855

|

|

9

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,06707615

|

0,00555048

|

|

10

|

0,94

|

0,0352

|

0,99

|

0,00926

|

0,06587383

|

0,00696158

|

Source : Calculs faits sur la base des

équations de variances

Compte tenu de cette seconde règle prenant pour cible,

le niveau des prix, il est possible de reproduire l'arbitrage qui s'offre

à la Banque Centrale entre la variabilité de la production d'une

part puis celle de l'inflation d'autre part. Le graphe II.7 traduit cette

relation d'arbitrage de la BCEAO suivant des valeurs précises de

À., le poids accordé à la stabilisation de la production

dans l'espace.

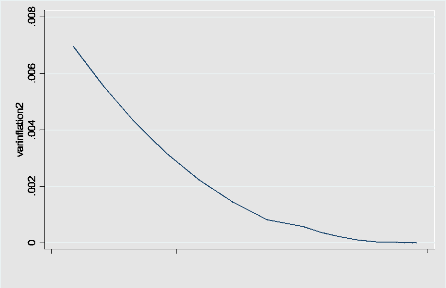

Graphe II.7 : Arbitrage entre

variabilités de la production et de l'inflation

.065 .07 .075 .08

varoutputgap

Les mêmes observations qui sont faites

précédemment demeurent en règle de

ciblage du niveau des prix. Avec une valeur de .1. = 10, la

BCEAO fait une priorité à la

stabilisation de la production ; la forte variabilité de

l'inflation qui en résulte persiste même

au-delà de ce

poids concomitamment avec une variabilité certes faible de la

production. En

conséquence, à l'opposé des études

citées dans lesquelles l'output est stabilisé avec .1. = 8,

éliminer la variabilité de la production dans

l'espace UMOA implique un poids suffisamment

élevé (.1. ? 00), donc toute

l'attention des autorités au détriment de la stabilité des

prix. Par

ailleurs, la tendance décroissante de la relation traduit

bien l'arbitrage car à mesure que .1.

diminue, la variabilité

de l'inflation baisse considérablement pour s'annuler lorsque .1. = 0

avec une forte variabilité de l'écart de

production.

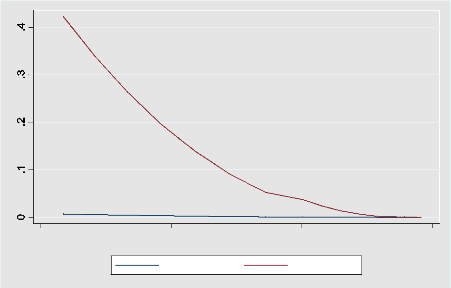

Le graphe II.8 qui présente les deux courbes de

variabilités dans un même repère permet de mettre en

évidence l'existence de « l'avantage gratuit » dans l'espace

UMOA.

Graphe II.8 : Evolution comparée des

arbitrages entre variabilités

.065 .07 .075 .08

varoutputgap

varinflatio

n2

vari

nfl

ation1

La moindre variabilité de l'inflation lorsque la cible

est formulée en terme de niveau des prix (courbe

représentée par varinflation2) est observable sur cette graphique

: indépendamment de la valeur donnée au paramètre

À., la variabilité de l'inflation reste

inférieure à celle qui résulte d'une règle de

ciblage de l'inflation (courbe représentée par varinflation1). En

moyenne, la variance du taux d'inflation est d'une soixantaine de fois plus

élevée lorsque la BCEAO prend pour cible le taux d'inflation que

lorsqu'elle vise le niveau des prix, à variance donnée de

l'écart de production. La Figure II.8 illustre bien les deux arbitrages

entre variabilités et « l'avantage gratuit » qui en

découle lorsque la cible est formulée en fonction du niveau des

prix. Cette analyse graphique corrobore davantage l'hypothèse du «

free lunch » dans l'espace UMOA. A la question qui peut se poser

de savoir, la nature, la source et l'observation factuelle de l'avantage

gratuit, le paragraphe suivant permet de répondre.

|

|