CHAPITRE II

RESULTATS ET ANALYSES EMPIRIQUES

Après l'exploration des cadres théorique et

méthodologique de la recherche, ce chapitre présente les

résultats empiriques dont l'analyse permettra d'infirmer ou de confirmer

l'hypothèse de l'étude, nécessaire pour la

réalisation de l'objectif défini. Dans cette partie empirique de

l'étude, les différents résultats sont exposés

suivant l'un ou l'autre des deux régimes de ciblage : le niveau des prix

et l'inflation.

SECTION I : PROPRIETES STATISTIQUES DES VARIABLES

Au regard de l'importance des caractéristiques

intrinsèques des variables retenues dans le modèle empirique, il

est apparu nécessaire de procéder à l'étude

statistique des observations afin de valider au mieux les résultats du

modèle dans le cas spécifique de l'UMOA. Il est passé en

revue, pour chacune des observations, l'évolution dans le temps puis les

tests de normalité et de stationnarité sans omettre la

caractérisation du processus autorégressif des variables.

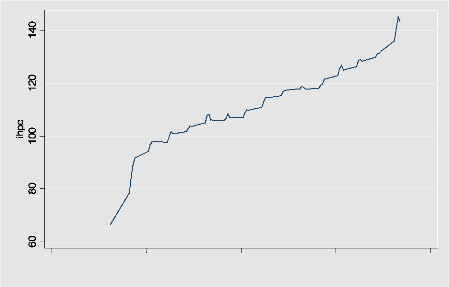

I.1- Le niveau des prix (IHPC)

L'Indice Harmonisé des Prix à la Consommation

(IHPC) mesure le niveau général des prix dans l'ensemble des pays

de l'UMOA depuis Janvier 1997, date de son adoption. Le graphe II.1 retrace

l'évolution de la variable sur la période d'étude.

L'envolée des prix consécutive à la

dévaluation du franc CFA de Janvier 1994 explique l'ascendance de la

courbe dès cette année, avant de connaître une relative

stabilisation autour de 1996, l'année de base. Un accroissement du

niveau des prix suivant une tendance est remarquable de 1997 à 2007,

justifiant ainsi une relative maîtrise des variations des prix dans

l'espace. L'année 2008 a enregistré un dépassement du

niveau de 140 points avec donc une forte variation des prix par rapport aux

périodes précédentes : la triple crise

énergétique, alimentaire et financière à

l'échelle mondiale est la cause de cette nouvelle envolée des

prix.

Graphe II.1 : Trajectoire du niveau des prix

(IHPC)

1990 1995 2000 2005 2010

time

Comparativement à décembre 2007, soit en

glissement annuel, le niveau général des prix a progressé

de 8,5 % ; les types de consommation qui ont influencé à la

hausse le niveau général des prix sont principalement les

produits alimentaires, les services de logement et ceux des transports dont les

contributions à l'inflation se sont établies à 5,4 points,

0,7 point et 0,8 point, respectivement20. Le premier trimestre de

l'année 2009 augure des perspectives meilleures quant à la

décrue du niveau général des prix dans l'espace.

Le test de normalité de la variable est fait avec la

statistique JB. Le résultat se présente ainsi :

Skewness/Kurtosis tests for Normality

joint

Variable | Pr(Skewness) Pr(Kurtosis) adj chi2(2) Prob>chi2

+

ihpc | 0.298 0.305 2.23 0.3278

20 Commission de l'UEMOA : Note IHPC décembre 2008

La probabilité du test est de 0.32 ; on ne peut donc

rejeter l'hypothèse nulle de normalité au seuil de 5%. La

variable de niveau des prix (ihpc) présente en conséquence une

distribution normale, se prêtant alors aux hypothèses requises

pour l'estimation du modèle.

Deux tests standards ont été utilisés

pour l'étude de la stationnarité des séries : le test de

Dickey-Fuller Augmenté (ADF), et le test de Philips-Perron (PP) pour la

solidité du résultat. Ils sont effectués avec ou sans

inclusion de constante et de tendance déterministe sous

l'hypothèse nulle de la présence d'une racine unitaire ou la non

stationnarité. Les tables 1 et 2 de l'Annexe I présentent les

résultats de ces tests pour la série de niveau des prix sur la

période 1993.4 - 2008.4. Les résultats des différents

tests sont unanimes : la variable de niveau des prix (ihpc) est stationnaire

sans tendance ni constante au seuil de 1%, avec k = 3 nombre de

retards21. Les tests sont globalement favorables à la

stationnarité de la série ; le niveau des prix est

intégré d'ordre 0. Par ailleurs, l'analyse du

corrélogramme des fonctions d'autocorrélation et

d'autocorrélation partielle révèle bien la

représentation du mécanisme générateur de la

série par un processus autorégressif AR(4) ; ceci renforce bien

l'approche du taux d'inflation en glissement annuel retenue.

I.2- Le taux d'inflation

Svensson (1999) et les autres auteurs qui abordent

l'étude des règles de ciblage dans le cas des économies

intégrées (USA, Canada, UE) considère le taux d'inflation

comme la variation des indices de prix entre deux trimestres

consécutifs. L'inflation en glissement annuel est retenue dans le cadre

de cette étude afin de minimiser l'effet des variations erratiques

parfois importantes entre deux mois dans l'espace UMOA.

inft = log(ihpct) -log(ihpct_4) (2.1)

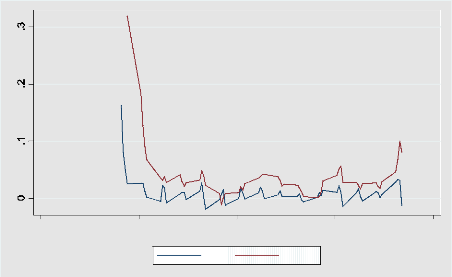

Le graphe II.2 retrace la trajectoire de la variable de taux

d'inflation sur la période d'étude, calculé selon les deux

approches. Il transparait alors de manière claire que l'inflation en

glissement annuel représentée par la courbe « infglis

» connaît moins de

21

Le critère reposant sur le choix optimal à partir

de la valeur k max est retenu avec des estimations successives jusqu'au dernier

k significatif (Ng et Perron, 1995).

variations transitoires que l'inflation mesurée entre

deux trimestres consécutifs représentée par la courbe

« inf ». Ce qui confirme l'hypothèse de travail

convenue à ce propos et qui milite en faveur de l'inflation en

glissement annuel retenu. Les effets inflationnistes de la dévaluation

de 1994 ont persisté jusqu'à 1996 avec un fort taux d'inflation

au-delà de 10 points de pourcentage. Tout comme l'indique

l'évolution du niveau des prix, l'inflation a été

modérée entre 1997 et 2007, avant d'enregistrer une forte

élévation en 2008 du fait de la survenue des crises.

Graphe II.2 : Trajectoire du taux

d'inflation

1990 1995 2000 2005 2010

time

inf

infgl

is

Deux pics sont cependant remarquables en 2003 et 2005

au-delà de la norme communautaire de 3% : par rapport à juin

2004, les prix à la consommation ont augmenté de 4,5 % en rapport

avec la progression du niveau des prix des produits alimentaires et des

services liés aux transports et au logement. En 2008, le taux

d'inflation s'est établi à plus de 10%, compte tenu des crises

ayant touché notamment les secteurs de l'énergie et des aliments

dans l'ensemble des pays de l'union.

Le test de normalité de la variable est fait avec la

statistique JB. Le résultat se présente ainsi :

Skewness/Kurtosis tests for Normality

joint

Variable | Pr(Skewness) Pr(Kurtosis) adj chi2(2) Prob>chi2

+

inf | 0.000 0.000 56.90 0.0000

infglis | 0.000 0.000 52.82 0.0000

Il s'en dégage, qu'au seuil de 5%, les deux mesures de

l'inflation présentent une distribution non normale au sens du test de

Jarque-Bera, leur probabilité étant inférieure à

0,05 ou de manière équivalente, JB > 5,99. L'hypothèse

de normalité de la série est en conséquence rejetée

; toutefois, l'asymétrie présente une bonne distribution

(skewness = 0).

De la même manière que le niveau des prix, deux

tests standards ont été utilisés pour l'étude de la

stationnarité des séries : le test de Dickey-Fuller

Augmenté (ADF) et le test de Philips-Perron (PP) pour la solidité

du résultat. Ils sont effectués avec ou sans inclusion de

constante et de tendance déterministe sous l'hypothèse nulle de

la présence d'une racine unitaire ou la non stationnarité. Les

tables 3 et 4 de l'Annexe I présentent les résultats de ces tests

pour la série de taux d'inflation mesuré en glissement annuel sur

la période d'étude. Les résultats des différents

tests sont unanimes : la variable de taux d'inflation en glissement annuel

(infglis) est stationnaire avec constante mais sans tendance au seuil

de 5%, avec k = 1 nombre de retards. Le test de Perron est apparu plus

favorable à la stationnarité de la série au seuil de 1% ;

le taux d'inflation est intégré d'ordre 0. Par ailleurs,

l'analyse du corrélogramme des fonctions d'autocorrélation et

d'autocorrélation partielle révèle bien la

représentation du mécanisme générateur de la

série par un processus autorégressif AR(2).

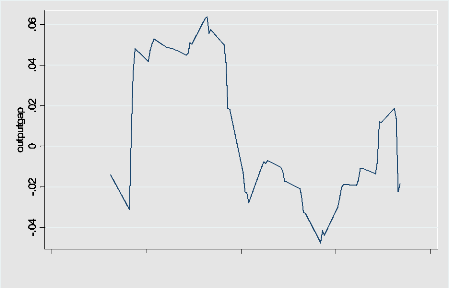

I.3- L'output gap

L'écart de production ou l'output gap mesure la

différence entre le produit effectif et le produit potentiel.

L'obtention des fréquences trimestrielles implique une

désagrégation, donc une méthode adéquate

d'estimation pour générer des valeurs trimestrielles

équivalentes à l'agrégat annuel. Dans cette perspective,

l'algorithme d'interpolation de

séries trimestrielles à partir de données

annuelles pour générer des PIB trimestriels proposé par

Golstein et Khan (1976) est utilisé (voir Annexe II). Seulement si cette

trimestrialisation est possible pour la série du PIB effectif, il n'en

demeure pas de même du produit potentiel non observable, correspondant

à un équilibre de plein emploi dont l'appréciation et

l'évaluation restent complexes. L'approche statistique du filtre

Hodrick-Prescott est utilisée pour évaluer la production

potentielle22. Comme dans la plupart des études, la mesure de

l'output gap est appréhendée par,

ys = log (outputs) - log (output potentiels) (2.2)

Le graphe II.3 retrace la trajectoire de la variable de

l'écart de production sur la période d'étude.

1990 1995 2000 2005 2010

ti me

Graphe II.3 : Trajectoire de l'output

gap

22Les autres différentes méthodes

achoppent au manque de données statistiques fiables lié à

l'indétermination du seuil de plein emploi pour les pays à

économie sous développée notamment.

Deux périodes peuvent être distinguées

dans la trajectoire de l'écart de production. La sous période de

1994 à 1999 est caractérisée par un écart de

production positif signifiant un dépassement du niveau potentiel de

l'output dans l'espace UMOA : les effets de relance imputables à la

dévaluation peuvent bien expliquer cette dynamique productive des

économies étudiées. Les capacités productives sont

apparues insuffisamment utilisées sur la période 2000 à

2006, impliquant une sous production par rapport au niveau potentiel. Par

ailleurs, la relance de 2007, caractérisée par un écart

positif a été très brève avec la baisse de la

production estimée de l'année 2008 liée à la triple

crise précédemment évoquée.

Le test de normalité de la variable est fait avec la

statistique JB. Le résultat se présente ainsi :

Skewness/Kurtosis tests for Normality

joint

Variable | Pr(Skewness) Pr(Kurtosis) adj chi2(2) Prob>chi2

+

outputgap | 0.300 0.000 27.02 0.0000

Au terme du test de Jarque-Bera, l'hypothèse de

normalité ne peut être acceptée au seuil de 5% au regard de

la probabilité ainsi affichée ; notamment, le coefficient

d'aplatissement de la série (Kurtosis = 0) étant nul en

comparaison à la valeur normale (K = 3). Ce résultat n'est pas

néanmoins loin d'être imputable au processus qui a permis de

générer la composante potentielle.

L'étude de la stationnarité de la variable est

faite avec les deux tests standards utilisés précédemment

: le test de Dickey-Fuller Augmenté (ADF), et le test de Philips-Perron

(PP) pour la solidité du résultat. Ils sont effectués avec

ou sans inclusion de constante et de tendance déterministe sous

l'hypothèse nulle de la présence d'une racine unitaire ou la non

stationnarité. Les tables 5, 6 et 7 de l'Annexe I présentent les

résultats de ces tests pour la série de taux d'inflation

mesuré en glissement annuel sur la période d'étude. En

niveau, les résultats des différents tests sont unanimes : la

variable de l'écart de production (outputgap) est non stationnaire.

L'output gap s'est révélé un processus Differency

Stationary : seule la première différence de la série

est stationnaire sans tendance ni constante au seuil de 1%

pour les deux tests. L'écart de production est un

processus intégré d'ordre 1. Par ailleurs, l'analyse du

corrélogramme des fonctions d'autocorrélation et

d'autocorrélation partielle révèle bien la

représentation du mécanisme générateur de la

série par un processus autorégressif AR(2). Ainsi se trouve

confirmée partiellement, l'hypothèse de persistance de

l'écart de production, laquelle est fondamentale pour construire la

courbe de Phillips de type néoclassique23.

Le modèle d'analyse inclut d'une part la fonction

d'offre globale représentée par une courbe de Phillips avec

persistance puis d'autre part, une fonction quadratique de perte sociale de la

Banque Centrale ayant pour arguments, l'écart de production et

l'inflation. Les résultats empiriques vont concerner ces deux

composantes des stratégies de ciblage suivant que la cible est

l'inflation ou le niveau des prix. La méthode d'optimisation permet de

dériver les différentes règles pour en juger les

efficacités respectives dans l'UMOA.

|