SECTION II : RESULTATS SOUS CIBLE D'INFLATION :

PRESENTATION ET ANALYSES

L'estimation de la fonction d'offre et l'optimisation de la

fonction de perte permettent de dériver la règle sous le

régime de ciblage du taux d'inflation.

II.1- La courbe de Phillips : estimation et

analyses

C'est une fonction d'offre globale de court terme, d'inspiration

néo classique, représentée par une courbe de Phillips avec

persistance et illustrant le fonctionnement d'un

régime visant la réalisation de cibles d'inflation

(nt) ou de niveau des prix (pt) dans laquelle

l'écart de production est généré par

l'équation :

Yt = PYt-i + a(nt -- Et-int) + Et (2.3)

Yr représente l'écart de

production à la période t, p mesure le degré de

persistance

de l'écart de production (0 < p < 1).

nt = pt -- pt-i mesure le taux d'inflation à la

période

23 Seulement, pour des raisons de commodité et

de simplification du modèle, l'output gap est considéré

dans la suite comme un processus AR(1) comme dans la plupart des

études.

t, avec pt étant le log du niveau des prix ; Et-int

traduit l'anticipation rationnelle du taux

d'inflation, compte tenu de l'information disponible à

la période précédente. Le paramètre a

exprime la

vigueur de la réaction de la production à une variation

inattendue de l'inflation

(a>0).

Pour apprécier l'inflation anticipée, le

principe d'ajustement partiel du taux passé est adopté ainsi que

le fait Ténou (2002) dans ses travaux sur la règle

monétaire dans l'UMOA : l'inflation anticipée peut être

décrite comme une équation d'ajustement partiel du taux

d'inflation passé suivant la relation :

Et-int = gnt-i + (1 --g)n* (2.4)

g est un paramètre mesurant la

crédibilité de l'objectif d'inflation (n*).

L'équation (2.4) signifie que les agents économiques anticipent

que l'inflation future est une moyenne pondérée de l'objectif

d'inflation fixé et de l'inflation passée. g peut prendre deux

valeurs extrêmes : 0 et 1.

Une valeur de g = 0 signifie que l'objectif d'inflation,

explicite ou implicite, est crédible. Dans ce cas, l'équation

(2.4) s'écrit :

Et-int = n* (2.5)

A contrario, une valeur de g = 1 implique que l'objectif

d'inflation n'est pas réalisé, ni crédible.

L'équation (2.4) s'écrit dans ce cas :

Et-int = nt-i (2.6)

A l'instar de Ténou (2002) et d'autres encore,

l'hypothèse que les agents économiques de l'UMOA sont convaincus

de la capacité de la BCEAO à limiter l'inflation à son

niveau objectif est posée. Entre autres arguments favorables, le niveau

relativement modéré de l'inflation dans les pays de l'UMOA sur la

période d'étude, dans le cadre de la gestion prudente de la

monnaie, justifie cette hypothèse. Dans ces conditions, g = 0 et

Et_int = ff*. En d'autres termes, l'inflation

anticipée est égale à l'objectif d'inflation24.

En remplaçant Et_int par sa valeur dans l'équation (2.4), il s'en

suit :

Yt = PYt-i + a(1~-1*)+ Et (2.7)

Compte tenu de la cible communautaire établie à

3%, l'équation est estimée par la méthode Moindres

Carrés ordinaires, complétée de l'option «

robust » afin de corriger éventuellement les

t-Student de l'hétéroscédasticité des

erreurs. Les résultats de l'estimation sont consignés dans la

table 1 en annexe III et se résument ainsi :

|

outputgapt = 0.9434 (outputgapt_i) + 0.0352 (ecartinfglist)

(32.89) (1.37)

F (2, 55) = 615.54 Prob (F) = 0.0000

o. = 0.00926

Durbin-Watson d-statistic (2; 57) = 1.715023

|

Les chiffres entre parenthèses indiquent les

statistiques de Student associées aux coefficients auxquels elles se

rapportent. Avec un risque de première espèce de 5%, le

coefficient régresseur lié à l'écart de production

retardé est significativement non nul : il est rejeté

l'hypothèse nulle de l'estimateur p. Les caractéristiques

attendues du paramètre estimé sont bien observées pour la

formation de l'écart de production dans l'UMOA : la courbe de Phillips

avec persistance est donc caractéristique de la fonction d'offre de

court

terme dans les pays (0 < p = 0.9434 < 1). Par ailleurs,

le paramètre a exprimant la

vigueur de la réaction de la production à une

variation inattendue de l'inflation s'est

révélé

significativement nul : l'hypothèse de

nullité du paramètre ne peut être rejeté,

nonobstant

le respect de la condition de positivité (a = 0.0352

> 0). Le faible poids de ce coefficient

estimé traduit en effet une faible

réactivité des agents à une variation du taux de

l'inflation

24

Depuis Janvier 1997, la norme communautaire fixée comme

l'objectif cible d'inflation (valeur maximale) est de 3%. Cette valeur a

été confirmée pour la période d'étude.

dans l'espace. Ceci appelle assurément des implications

de politique monétaire à envisager dans la suite. La

qualité globale de l'estimation est acceptable au regard du test de

Fischer ; le test de Durbin Waston rejette la présence d'auto

corrélation des erreurs (DW = 1.715). L'économie subit au cours

de chaque période un choc d'offre : il s'agit de chocs

indépendants et identiquement distribués (iid) de

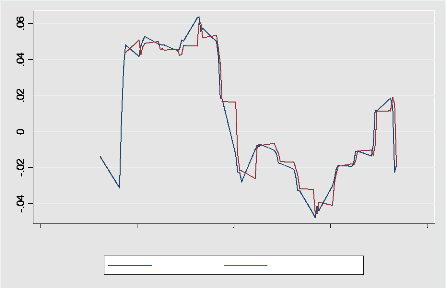

moyenne zéro et de variance a2. Le graphe

II.4 montre les deux courbes de l'écart de production (outputgap)

observé puis l'écart estimé (linear prediction) : la

similitude des tendances corrobore bien la qualité de l'estimation avec

des erreurs minimales.

Graphe II.4 : Trajectoires comparées de

l'output gap effectif et estimé

1990 1995 2000 2005 2010

time

outp

utg

ap

Linear

prediction

L'écart de production dépend positivement et de

son niveau en période précédente et de l'écart

d'inflation courant sous l'hypothèse que l'inflation anticipée

est la réalisation de l'objectif cible fixé par la Banque

Centrale. Plus pratiquement, lorsque l'écart de production est positif

à la période t-1 (output effectif < output potentiel),

l'ajustement se fait à la période t pour réduire la

persistance dans la formation de l'écart courant. De même, lorsque

les agents anticipent une inflation au-delà de la cible annoncée

(écart de taux positif), il s'en suivra un dépassement de la

production potentielle compte tenu des capacités productives ;

seulement cette réponse reste faible dans l'espace

UMOA, posant alors la problématique des interactions entre sphère

réelle et sphère monétaire. Ces différents

résultats autorisent l'étude de la fonction de réaction

(ou fonction de perte) de la Banque Centrale pour le cas du ciblage de

l'inflation.

II.2- La fonction de perte : optimisation et

analyses

La fonction de perte représente le comportement de la

Banque Centrale avec pour arguments, l'inflation et l'écart de

production suivant l'équation,

Lt = Et E7=T fi't-T1/ 2 [(irt --

ir*)2 + ,1(yt)2] (2.8)

Le processus d'optimisation approprié de la Banque qui use

de son pouvoir discrétionnaire au cours de chaque période pour

minimiser Lt dans l'équation (2.8) sous la

contrainte imposée par l'équation (2.7) pour

définir le couple (yt, irt) est,

t=to

[min E / fi't-to 1/2 [(irt --

ir*)2 + ,1(yt)2 -- lit(yt -- Pyt-1 -- a(irt --

Et- iirt) -- Et)]

Les conditions de premier ordre de cette optimisation avec le

multiplicateur Lagrangien se déduisent ainsi. Par rapport à

l'argument yt, elles donnent :

2,1yt -- lit + fi'PEtlit+i = 0 (2.9)

En résolvant l'équation lagrangienne par rapport

à l'argument irt, la condition de premier ordre donne :

2(irt -- ir*) + alit = 0

(2.10)

En éliminant le multiplicateur lagrangien des conditions

de premier ordre, il en résulte l'équation d'Euler

représentée par :

i

'IYt + a (11-t -- 11-*) --

PaP

Et(11-t-Fi--11-*) = 0 (2.11)

Ainsi, la Banque Centrale lisse le taux d'inflation par

rapport à la cible avec un ajustement à l'écart de

production courant. La politique contra-cyclique de la Banque Centrale

transparaît dans cette relation d'Euler : en fonction des anticipations,

un écart positif de la production par rapport à son niveau

naturel conduit la Banque à abaisser l'inflation en dessous de sa

cible.

Il est postulé une solution25 linéaire

de l'équation (2.11) représentative de la règle de

décision relativement à l'inflation comme étant de la

forme,

11-t = Ai + AzYt-i + A3Et (2.12)

A partir de cette forme anticipée, les anticipations

à la période t -- 1 peuvent s'écrire :

Et-i11-t = Ai + AzYt-i (2.13)

Les équations (2.12) et (2.13) sont

intégrées dans la fonction d'offre représentative de la

courbe de Phillips et la contrainte du programme (équation 2.3).

L'équation d'output gap prend la forme :

Yt = PYt-i + (1 + aA3)Et (2.14)

Il est à observer que la règle de décision

en matière d'inflation reste invariante suivant les périodes. En

conséquence, l'inflation à la période t + 1 s'écrit

:

11-t-Fi = Ai + AzYt + A3Et-Fi

25.

A l'instar des études antérieures dans la

résolution du programme, la méthode des coefficients

indéterminés est utilisée.

Le principe consiste à anticiper la forme fonctionnelle

générale de la solution et ensuite d'utiliser le modèle

pour déterminer la valeur précise des coefficients.

7Tt+i = Al + A2 [PYt-1 + (1 +

aA3)Et] + A3Et+1 (2.15)

La substitution des facteurs nt et irt+i par leurs

expressions respectives,

représentées par (2.12) et (2.15) dans la relation

de condition de premier ordre (2.11),

compte tenu de l'anticipation, permet de déterminer les

coefficients A1, A2 , A3 par la

méthode d'identification des coefficients (Voir annexe

IV).

Les solutions du programme d'optimisation de la fonction de perte

se déduisent ainsi :

|

Yt = pyt_i +

|

l_pp2

2 Et (2.16)

l_pp2+kr

|

aÂ.p Â.

nt = n* - a

i_pp2y .,. - 1 -

·

1_13p2+Âa2 Et (2.17)

aÂ.

Âa2

Avec, p > 0 , 1-ap 2 >

0 et l_pp2+ > 0

L'analyse de ces principaux résultats permet

d'apprécier les déterminants des deux arguments entrant dans la

fonction de réaction de la Banque Centrale. A chaque période, le

taux d'inflation courant est égal au taux d'inflation cible (~*) avec

des ajustements contra- cycliques proportionnels à l'output gap

retardé et aux chocs de la période courante. Par ailleurs,

l'écart de production est un processus AR(1) dont la formation est

fonction de l'écart antérieur compte tenu du degré de

persistance (p), et des chocs à la période courante.

|